introducción

Al explorar en profundidad el nuevo módulo de préstamos lanzado por Thorchain el 22 de agosto, encontramos la sombra de Terra LUNA. La similitud con LUNA se refleja principalmente en el hecho de que la garantía depositada por el usuario se intercambia por RUNE. el tipo de cambio de la garantía RUNE sube y baja Determina la inflación y la deflación de RUNE, es decir, RUNE absorbe la volatilidad del tipo de cambio de la garantía RUNE a través de la inflación y la deflación, al igual que LUNA absorbe la volatilidad de UST, pero en la forma. de ambos (RUNE participa en préstamos, apertura y cierre de posiciones de préstamos. Destruido y acuñado cuando UST está anclado, LUNA participa en el anclaje de monedas estables, y es destruido y acuñado por arbitrajistas cuando UST no está anclado)) y el volumen de riesgo detrás de esto (LUNA no tiene límite superior para la acuñación, RUNE tiene un límite superior de inflación y deflación y está hipotecado por activos sintéticos) Las cosas son solo un 50% RUNE) diferentes. Además, el acuerdo de préstamo ha implementado estrictas medidas de control y aislamiento de riesgos, por lo que el riesgo general es relativamente pequeño y no producirá riesgos sistémicos similares a Terra LUNA. Incluso si se produce una espiral negativa, no tendrá un impacto en otras funciones de Terra LUNA. Cadena de Thor.

uno. Comprender el mecanismo de préstamos de Thorchain

La característica de los préstamos de Thorchain es que no hay intereses, ni riesgo de liquidación ni límite de tiempo (período inicial, el período mínimo de préstamo es de 30 días. Para los usuarios, la esencia es mantener activos hipotecarios cortos en USD y múltiples BTC/ETH). ; para el protocolo, la esencia es BTC/ETH corto, USD largo. La deuda está denominada en TOR (el equivalente en dólares de Thornchain), por lo que el usuario es similar a una llamada OTM de una opción estándar de oro para comprar BTC, siendo el titular del protocolo/RUNE la contraparte.

La apertura de nuevos préstamos tendrá un efecto deflacionario en los activos de $RUNE, mientras que el cierre de préstamos tendrá un efecto inflacionario en los activos de $RUNE. La garantía BTC primero se convertirá en RUNE, luego se destruirá y, finalmente, se acuñarán los activos necesarios para el intercambio de RUNE. En este proceso, la diferencia entre el valor de la garantía y la deuda, excluyendo los gastos de gestión, es el valor neto de destrucción correspondiente a RUNE.

Si la garantía aumenta al pagar, entonces cuando el precio de RUNE permanezca sin cambios, será necesario acuñar más RUNE para intercambiar por los activos requeridos, lo que provocará inflación si el precio de RUNE aumenta, entonces no hay necesidad de acuñar como; mucho RUNE que es la situación ideal, si el precio de RUNE cae, la inflación será más grave. Si la garantía cae durante el pago, el precio de RUNE permanece sin cambios y el usuario puede optar por no pagar (no se produce acuñación).

Si el valor de RUNE en relación con $BTC sigue siendo el mismo cuando se abre y cierra el préstamo, entonces $RUNE no tiene ningún efecto inflacionario neto (la cantidad quemada es la misma que la cantidad acuñada menos las comisiones de cambio). Sin embargo, si el valor de la garantía en relación con RUNE aumenta entre la apertura y el cierre del préstamo, habrá inflación neta en la oferta de $RUNE.

Para abordar las preocupaciones sobre la inflación, existen controles de endeudamiento; también hay un diseño de disyuntor si la acuñación hace que el suministro total supere los 5 millones de RUNE. En este caso, la reserva intervendría para canjear el préstamo (en lugar de acuñarlo más) y todo el diseño del préstamo cesaría y se retiraría de su uso, pero otros aspectos de THORChain continuarían funcionando normalmente.

Por lo tanto, todo el proceso de préstamo tiene un mayor impacto en la inflación y la deflación de RUNE. Sin embargo, cuando el límite del préstamo general es bajo, existe un límite superior para la inflación y la deflación. Cuando el tipo de cambio de la garantía de RUNE aumenta infinitamente, el máximo. la deflación es máxima. La posición abierta actualmente es de 15 millones*0,33 (0,33 es la palanca de préstamo, podría cambiar), que es de 4,95 millones (puede aumentar en el caso de una caída infinita en el tipo de cambio de la garantía RUNE). , la inflación también se controla dentro de 5 millones mediante el disyuntor.

Específicamente, si un usuario sobregarantiza el 200% de su garantía para prestar el 50% de los activos requeridos, el otro 50% se acuña según el tipo de cambio de la garantía RUNE cuando se canjea. Este paso es esencialmente similar a LUNA, excepto que bajo el mecanismo Thorchain Lending, dado que la parte trasera de la runa es solo del 50% y la capacidad del producto es pequeña, el riesgo general es relativamente pequeño y no generará riesgos sistémicos similares a Terra LUNA Partial. El aislamiento de riesgos, incluso si se produce una espiral negativa, no tendrá un impacto en las otras funciones de Thorchain.

1. Cómo entender que el diseño de los préstamos es similar a una opción larga con una profunda desvalorización y un precio de ejercicio reajustable para los usuarios.

Cuando Alice da 1 BTC, también obtiene el 50 % en efectivo (con un CR del 200 %) y la oportunidad de comprar 1 BTC con este efectivo.

Si BTC aumenta al pagar el préstamo (suponiendo un mes después), Alice paga la deuda (es decir, equivalente al 50% del valor de BTC hace un mes) y compra este BTC al precio de BTC de hace un mes. mucho, excede el 50%, si Alice decide no pagar, el acuerdo no producirá inflación causada por mint rune (para Alice, ella no pudo hacerlo por mucho tiempo).

2. ¿Cómo entender que no hay intereses deudores?

Puede verse como el usuario que paga múltiples tarifas de swap en lugar de la tasa de interés, que es esencialmente un producto CDP. Si se cobran intereses por préstamos, el producto será aún menos atractivo para los usuarios.

Todo el proceso de préstamo es el siguiente:

Los usuarios depositan garantías de activos nativos (BTC, ETH, BNB, ATOM, AVAX, LTC, BCH, DOGE). En la etapa inicial, la garantía se limita a BTC y ETH. La cantidad de garantía que puede aceptar cada posición de deuda (el límite superior de la posición de deuda) está determinada por el límite máximo (15 millones), el nivel de préstamo y el coeficiente de profundidad del fondo común. La sobrecolateralización crea deuda y la proporción de deuda disponible está determinada por CR.

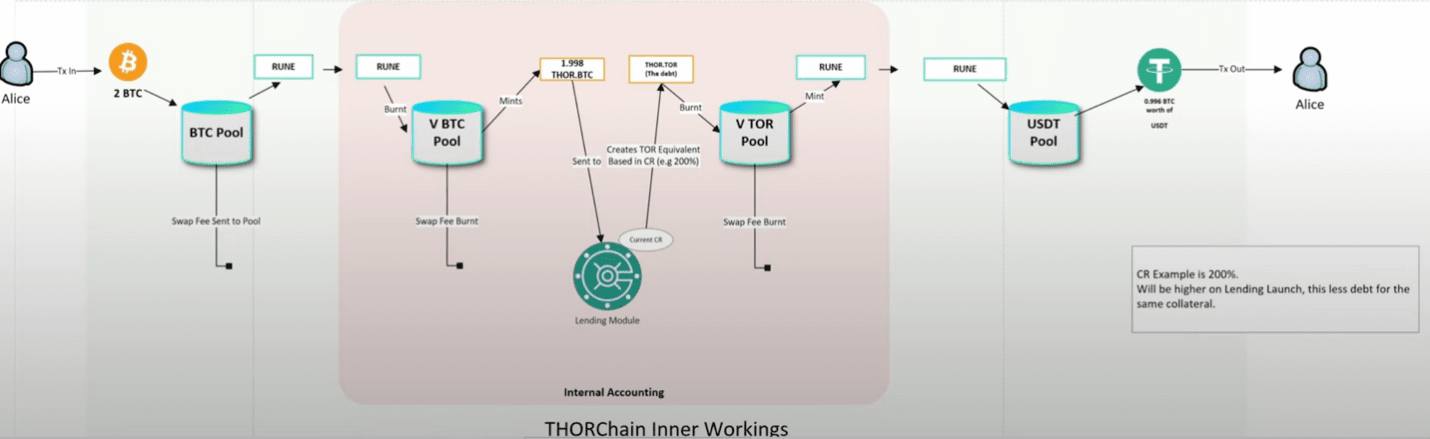

Préstamo: Alice deposita 1 BTC. Este BTC se intercambiará primero por RUNE en el grupo de intercambio BTC-RUNE. Estos RUNE ingresan a un grupo V BTC y se destruyen y convierten en un activo derivado Thor.BTC. una constante. La liquidez del producto es siempre el 50% de los activos y el 50% restante es RUNE. Luego, el activo derivado Thor.BTC se envía a un módulo interno, donde hay una CR (tasa de garantía) dinámica para determinar cuánto préstamo puede obtener, y los tokens Thor.Tor (similares a USD) se generan como método de contabilidad para generación de préstamos. Los pasos que ocurren aquí son enteramente para uso de contabilidad interna, y luego se genera el préstamo USDT y se le otorga a Alice.

Pagar el préstamo: cuando Alice paga, todos los USDT u otros activos respaldados por Thorchain se envían al protocolo y se convierten a RUNE. El protocolo verifica si el usuario ha devuelto todos los préstamos denominados en Tor. en su totalidad, la hipoteca El activo se liberará y se convertirá en garantía derivada (Thor.BTC), y luego el activo derivado se devolverá a RUNE y luego se intercambiará nuevamente a L1 BTC. En este proceso se lanza RUNE.

Cabe señalar que estos procesos de intercambio y conversión generarán tarifas de gestión (un préstamo generará al menos 4 tarifas de intercambio), por lo que el reembolso total debe ser mayor que el monto real para pagar estas tarifas de intercambio. este tipo de El cobro de múltiples tarifas de gestión en realidad puede considerarse como un sustituto de los intereses. Aunque el desgaste es enorme, las tarifas de gestión generadas en forma de RUNE se destruyen. Esta parte es una verdadera deflación.

3. ¿Cómo entender que no hay liquidación ni límite de tiempo de reembolso?

Dado que la deuda denominada en moneda estable TOR es fija, de hecho, aunque el prestatario puede elegir cualquier activo para su reembolso, en realidad se convertirá a RUNE a través del mercado, y los proveedores de liquidez y los ahorradores no prestarán directamente sus activos al prestatario. El pool es sólo un medio de intercambio entre garantía y deuda. Todo el proceso es un comportamiento de juego, por lo que no hay liquidación. El protocolo necesita utilizar RUNE para reembolsar suficiente TOR (reembolso total) para ayudar a los usuarios a recuperar su garantía. Si el precio de la garantía baja mucho y el usuario decide no pagar (al mismo tiempo, esta parte de RUNE no se volverá a emitir, lo que resultará en una destrucción neta). De hecho, el protocolo no quiere que los usuarios paguen. Si el precio de la garantía aumenta y el precio de RUNE cae, el pago de los usuarios provocará inflación.

4. Cómo entender la deflación e inflación de RUNE como medio de cambio

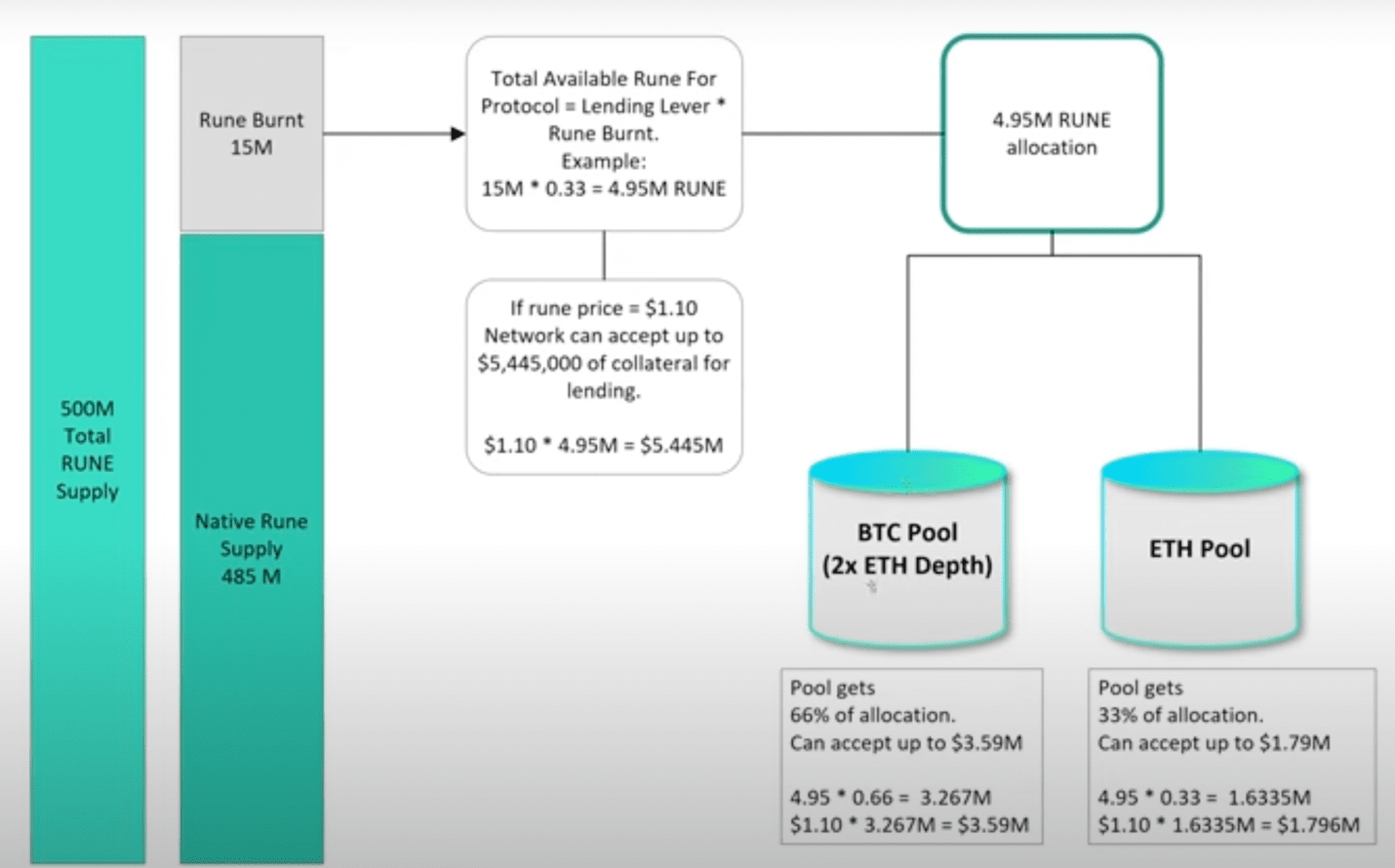

En primer lugar, el límite superior total de todos los grupos de préstamos está determinado por la parte RUNE quemada en la parte gris de la figura a continuación multiplicada por la palanca de préstamos, y la RUNE quemada de 15 millones es el resultado de la quema del protocolo anterior no actualizado. RUNA BEP2/ERC20. Por lo tanto, podemos ver que el protocolo tiene actualmente 15 millones de espacio para la inflación del suministro máximo de 500 millones de RUNE.

Lo anterior también presenta el papel de RUNE en todo el proceso de préstamo (puede revisar la parte sobre el mecanismo anterior). La apertura de nuevos préstamos tendrá un efecto deflacionario sobre los activos de RUNE, mientras que el cierre de préstamos tendrá un efecto inflacionario sobre los activos de RUNE.

Si la garantía aumenta al momento del pago, entonces cuando el precio de RUNE permanezca sin cambios, será necesario acuñar más RUNE para intercambiarlos por los activos requeridos, lo que provocará inflación si el precio de RUNE aumenta, entonces no hay necesidad de acuñar de esa manera; mucho RUNE que es la situación ideal, si el precio de RUNE cae, la inflación será más grave. Si la garantía cae durante el pago, el precio de RUNE permanece sin cambios y el usuario puede optar por no pagar (no se produce acuñación).

Si el valor de RUNE en relación con BTC sigue siendo el mismo cuando se abre y cierra el préstamo, entonces RUNE no tendrá ningún efecto inflacionario neto (la cantidad quemada es la misma que la cantidad acuñada menos las tarifas de cambio). Sin embargo, si el valor de los activos colaterales en relación con RUNE aumenta entre la apertura y el cierre del préstamo, habrá inflación neta en la oferta de RUNE.

Para abordar las preocupaciones sobre la inflación, existen controles de endeudamiento; también hay un diseño de disyuntor si la acuñación hace que el suministro total supere los 5 millones de RUNE. En este caso, la reserva intervendría para canjear el préstamo (en lugar de acuñarlo más) y todo el diseño del préstamo cesaría y se retiraría de su uso, pero otros aspectos de THORChain continuarían funcionando normalmente.

Si se calcula en función de los parámetros de la figura, el monto total de todos los fondos de deuda actualmente solo asciende a 4,95 millones de RUNE. Es decir, todas las posiciones de deuda pueden aceptar un total de 4,95 millones de garantías equivalentes a RUNE.

El RUNE Burnt de toda la Reserva es el amortiguador de todas las posiciones de deuda y el último recurso donde se produjo la inflación. La cantidad total de 4,95 millones de RUNE Burnt* apalancamiento crediticio en la Reserva (actualmente) se distribuirá de acuerdo con la profundidad de cada deuda. posición del grupo Cuanto más profunda sea la profundidad, más buffers de reserva habrá, por ejemplo, la profundidad del grupo de préstamos BTC es el doble de la profundidad del grupo de préstamos ETH, luego el valor del coeficiente de profundidad de Rune Burnt*Palanca de préstamo*en. la Reserva es el límite hipotecario máximo que se puede asumir en este grupo de préstamos. Por lo tanto, cuando el precio de RUNE aumenta, más garantía se puede aceptar en este grupo. También se puede ver que los precios del apalancamiento crediticio y RUNE determinan conjuntamente el límite superior de garantía que el conjunto de préstamos puede acomodar.

El protocolo THORChain y todos los titulares de RUNE son contrapartes de cada préstamo. El mecanismo de quema/acuñación de RUNE significa que RUNE se tolera/diluye (entre todos los poseedores de RUNE) cuando se abre y cierra la deuda. Cuando el tipo de cambio de la garantía RUNE cae, se produce inflación y viceversa, deflación.

5. ¿Es el protocolo CDP un buen modelo de almacenamiento en cadena?

Para los préstamos lanzados por Thorchain, es una forma disfrazada de absorber ahorros y utilizar RUNE como un medio esencial en el proceso de préstamo y pago, agregando escenarios de destrucción y acuñación.

Entonces, ¿este modo de almacenamiento tiene alguna ventaja? Veamos primero los modos de almacenamiento de algunas otras pistas.

CEX es el beneficiario más obvio del modelo de captación de depósitos, porque al mismo tiempo, como custodio, esta parte de los fondos puede generar más ingresos en muchos casos (se requiere que esta parte de los ingresos sea mucho menor que antes después de se divulga la reserva), cómo proteger los fondos de custodia de los usuarios Seguridad Esto es algo que el marco regulatorio debe dejar claro, y los reguladores generalmente quieren que los intercambios tengan reservas completas.

La situación en la cadena es completamente diferente.

DEX necesita ofrecer altos incentivos a los LP después de absorber depósitos. Por lo tanto, el propósito de absorber depósitos es profundizar la liquidez. No puede utilizar directamente los "depósitos" proporcionados por los LP para generar beneficios, sino que forma un foso de liquidez a través de enormes reservas.

Pure Lending es similar a Aave o Compound en el sentido de que debe pagar un costo de tasa de interés para atraer ahorros. El modelo completo no es diferente de los préstamos tradicionales. Por ejemplo, debe administrar de manera proactiva las posiciones de endeudamiento y tener límites de tiempo de pago.

Por el contrario, el modelo CDP es un modelo más saludable para atraer depósitos. Debido a la alta volatilidad de los activos hipotecarios, la mayoría de los CDP con exceso de garantía actualmente en el mercado son usuarios que hipotecan en exceso un determinado activo y obtienen una cierta cantidad de monedas estables/otros. activos. En este proceso, el protocolo CDP obtuvo más "depósitos". Y no es necesario pagar intereses por esta parte del depósito.

Thorchain también pertenece a este modelo CDP, entonces, ¿dónde está la custodia colateral? De hecho, la garantía se intercambia por RUNE a través del fondo de liquidez. Por tanto, nadie "almacena" la garantía. Siempre que el grupo de THORChain esté en buen estado y funcione correctamente, cualquier garantía depositada se intercambiará por RUNE y los arbitrajistas reequilibrarán el grupo de forma normal. Se puede ver aquí que la garantía se deposita en el conjunto de pares de divisas de RUNE de Thorchain frente a otras divisas. Precisamente porque garantías como BTC han entrado al mercado de circulación en lugar de estar alojadas en el protocolo, aunque la deuda generada es 100% garantía, la diferencia entre el valor de la garantía y la deuda está determinada por el valor de RUNE, dando así al Toda la mecánica proyecta una sombra similar a Terra LUNA.

Capital Sink puede ser uno de los objetivos que los préstamos de Thorchain quieren lograr. Utiliza los activos hipotecarios de los usuarios para liquidar los activos en el grupo de intercambio, siempre que el usuario no cierre el préstamo y el precio de RUNE no caiga significativamente. , el protocolo sigue siendo Activos, RUNE genera deflación, formando un buen ciclo positivo. Por supuesto, lo contrario crea una espiral negativa.

6. Riesgos

Garantías como BTC han ingresado al mercado de circulación en lugar de estar alojadas en el protocolo. Por lo tanto, aunque la deuda generada es 100% garantía, la diferencia entre el valor de la garantía y la deuda está determinada por el valor de RUNE, cubriendo así el riesgo. Todo el mecanismo. Una sombra similar a Terra LUNA. Dado que el RUNE quemado cuando se abre el préstamo y el RUNE quemado cuando se cierra el préstamo no son necesariamente exactamente iguales, se producirá deflación e inflación. También se puede entender que cuando el precio de RUNE aumenta durante el pago, se producirá deflación y. viceversa, se producirá inflación. Si el precio de RUNE cae por debajo del precio de la palanca de préstamo cuando se abrió la posición, se activará el disyuntor. Durante todo el proceso de préstamo, el precio de RUNE juega un papel decisivo en la deflación y la inflación. Cuando el precio de RUNE baja, un gran número de usuarios optan por cerrar sus préstamos y el riesgo de inflación sigue siendo alto. Sin embargo, el protocolo ha implementado estrictas medidas de control y aislamiento de riesgos, por lo que el riesgo general es relativamente pequeño y no generará riesgos sistémicos similares a Terra LUNA. Incluso si ocurre una espiral negativa, no tendrá un impacto en otras funciones de Thorchain. .

Los tres factores de apalancamiento crediticio, CR y la posibilidad de abrir diferentes posiciones de deuda colateral se han convertido en los tres pilares del control del riesgo crediticio de Thorchain.

Además, Thorchain tiene un historial de robo y su código es muy complejo. Thorchain Lending también puede tener vulnerabilidades que deben suspenderse o repararse.

dos. en conclusión

El lanzamiento de los productos Thorchain Lending genera beneficios de vinculación de red, volumen de transacciones adicional y una mayor eficiencia del capital del grupo, lo que impulsa al sistema a generar ingresos reales y aumenta la cantidad total de bonos totales, lo que permite a Thorchain obtener ventajas potenciales al reducir la cantidad total de circulación. (en RUNE- cuando sube el tipo de cambio de garantía).

El sumidero de capital (la acumulación puede ser un objetivo que los préstamos de Thorchain quieren lograr) utiliza los activos hipotecarios del usuario para liquidar los activos en el grupo de intercambio, siempre que el usuario no cierre el préstamo y el precio de RUNE no caiga significativamente. el protocolo retiene los activos y RUNE. Si se produce deflación, se puede formar un buen ciclo positivo.

Pero, de hecho, es totalmente posible que se inviertan las tendencias del mercado que conduzcan a inflación y espirales negativas. Para controlar el riesgo, los préstamos de Thorchain tienen un uso limitado y una capacidad menor. En términos generales, la deflación y la inflación no tendrán un impacto fundamental en el precio de RUNE según el tamaño del límite actual (hasta 5 millones de RUNE).

Además, la eficiencia del capital de Thorchain no es alta para los usuarios. La CR está entre el 200% y el 500%, y eventualmente puede flotar entre el 300% y el 400%. No es el mejor producto simplemente desde la perspectiva del aumento del apalancamiento. Y aunque no hay comisiones por préstamos, el desgaste de las múltiples comisiones por transacciones internas no es fácil de usar.

La evaluación exclusiva del producto crediticio no representa el desarrollo de toda la matriz de productos defi de Thorchain. Habrá una serie de análisis sobre otros productos Thorchain en el futuro.