Fuente original: Mint Venture

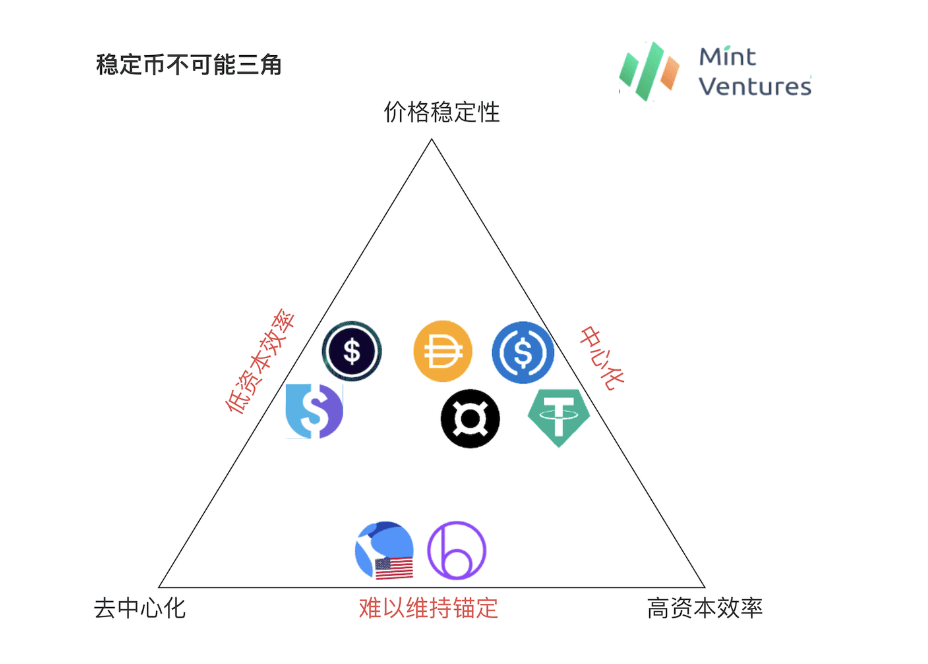

triangulo imposible

Gráfico: Mint Ventures

Siempre ha habido un triángulo imposible en el campo de las monedas estables cifradas, es decir, la estabilidad de precios, la descentralización y la eficiencia del capital no se pueden lograr al mismo tiempo.

Las monedas estables centralizadas como USDT y USDC tienen la mejor estabilidad de precios en la cadena y una eficiencia de capital de hasta el 100%. El único problema es el riesgo que conlleva la centralización. BUSD detuvo nuevos negocios debido a la influencia regulatoria en marzo de este año. El incidente del SVB de marzo en el USDC lo revela claramente.

La moda de las monedas estables algorítmicas que comenzó en la segunda mitad de 2020 intentó lograr una garantía insuficiente de forma descentralizada. Durante este período, proyectos como Empty Set Dollar y Basis Cash colapsaron rápidamente; desde entonces, Luna ha utilizado el crédito de todo; La cadena pública como garantía implícita no requiere una garantía excesiva en el proceso de acuñación de UST por parte de los usuarios. Durante mucho tiempo (2020-mayo de 2022), han logrado la integración de la descentralización, la eficiencia del capital y la estabilidad de precios, pero al final lo lograron. es crédito El colapso condujo a una espiral de muerte; desde entonces, proyectos como Beanstalk han aparecido en tokens con garantía insuficiente, pero no han atraído mucha atención del mercado. La dificultad para anclar de manera estable tales tokens es el talón de Aquiles de su desarrollo.

El otro camino comienza con MakerDAO, que espera lograr la estabilidad de precios a expensas de cierta eficiencia del capital mediante una sobregarantía de los activos descentralizados subyacentes. Actualmente, el LUSD de Liquidity es la moneda estable más grande totalmente respaldada por activos descentralizados. Sin embargo, para garantizar la estabilidad del precio del LUSD, la eficiencia del capital de Liquidity es realmente baja. La tasa hipotecaria de todo el sistema está por encima del 250% durante todo el año. que cada LUSD en circulación requiere más de 2,5U de ETH como garantía. El sUSD de Synthetix es aún más extremo, ya que la garantía mínima requerida por Synthetix a menudo supera el 500% debido a la mayor volatilidad de la garantía SNX. La baja eficiencia de capital significa un techo de baja escala, lo que también significa poco atractivo para los usuarios. La versión V2 planificada por Liquity principalmente quiere resolver el problema de la baja eficiencia de capital en Synthetix también está planificada en su versión V3. introducir otros activos como garantía para reducir los requisitos de tipo mínimo hipotecario.

De hecho, DAI en sus primeros días (2020 y antes) también tenía el problema de la baja eficiencia del capital, y debido a que el valor de mercado de todo el mercado de cifrado era pequeño en ese momento, la garantía ETH de DAI fluctuó mucho y el precio de DAI también. fluctuó mucho. Para resolver este problema, MakerDAO ha introducido PSM (Módulo de estabilidad de precios, que permite el uso de monedas estables centralizadas como USDC para generar DAI) desde 2020. DAI es en parte una compensación entre descentralización, eficiencia de capital y estabilidad de precios. brindó a DAI un ancla de precios más estable y una mayor eficiencia del capital, lo que ayudó mejor a DAI a crecer rápidamente con el desarrollo general de DeFi. FRAX, que se lanzó a finales de 2020, también utiliza monedas estables centralizadas como principal garantía. Actualmente, DAI y FRAX son las dos monedas estables descentralizadas más importantes en circulación. Esto ciertamente demuestra que sus estrategias son apropiadas y brindan a los usuarios monedas estables que satisfacen mejor sus necesidades. Sin embargo, también ilustra "el mantenimiento de las limitaciones en la escala de las monedas estables".

Pero todavía hay una serie de monedas estables que intentan lograr una alta eficiencia del capital y una fuerte estabilidad de precios manteniendo al mismo tiempo la descentralización. Todos intentan proporcionar a los usuarios una moneda tan estable:

Generado a partir de activos descentralizados (como ETH) para evitar riesgos de censura;

El uso de 1 dólar estadounidense de activos puede generar 1 dólar estadounidense de moneda estable sin sobrecolateralización, lo que es más propicio para la escala;

Los valores de las stablecoins se mantienen estables.

De hecho, esta es también la moneda estable descentralizada teóricamente mejor y la más intuitiva. Usamos el nombre de Liquity V2 para este tipo de protocolo: protocolo de reserva descentralizado para nombrar este tipo de moneda estable. Cabe señalar que, a diferencia de las monedas estables tradicionales con exceso de garantías, para los usuarios, una vez que sus activos se convierten en dichas monedas estables, los activos utilizados para generar monedas estables son propiedad del protocolo y ya no están asociados con el usuario. En otras palabras, el usuario es más como realizar una operación de intercambio de ETH -> moneda estable. Este tipo de moneda estable es más similar a las monedas estables centralizadas como el USDT. El uso de 1 dólar estadounidense de activos se puede cambiar por 1 dólar estadounidense de moneda estable, y viceversa. Es sólo que los activos aceptados por el protocolo de reserva descentralizado son activos cifrados.

(Algunas personas pueden pensar que la garantía no es propiedad del usuario, por lo que dicha moneda estable no tiene la función de apalancamiento, lo que perderá un caso de uso importante de la moneda estable. Sin embargo, el autor cree que las monedas estables en nuestra vida real sí no tienen la función de apalancamiento Las monedas estables centralizadas como USDT y USDC nunca han tenido la función de agregar apalancamiento. Las herramientas de liquidación, las unidades de cuenta y los métodos de almacenamiento de valor son las funciones principales de las monedas. El apalancamiento es solo una función de CDP (posición de deuda garantizada). tipo monedas estables características especiales, no casos de uso generales para monedas estables).

Sin embargo, la razón por la que los protocolos anteriores de monedas estables no han podido continuar proporcionando tales monedas estables es porque las monedas estables mencionadas anteriormente tienen un problema que es simple de decir pero difícil de resolver: el precio de los activos descentralizados fluctúa mucho, ¿cómo puede ser? ¿100% estable? ¿Pago garantizado de las monedas estables que emiten bajo la tasa hipotecaria?

A juzgar por el balance del protocolo de moneda estable, la garantía depositada por los usuarios es un activo, mientras que las monedas estables emitidas por el protocolo son pasivos. ¿Cómo podemos garantizar que los activos siempre serán mayores o iguales que los pasivos?

O un ejemplo más intuitivo es que cuando ETH = 2000U, un usuario envía 1 ETH al protocolo para acuñar 2000 monedas estables. Luego, cuando ETH cae a 1000U, ¿cómo garantiza el protocolo que estas 2000 monedas estables aún puedan intercambiarse por valor? ¿2000U de activos?

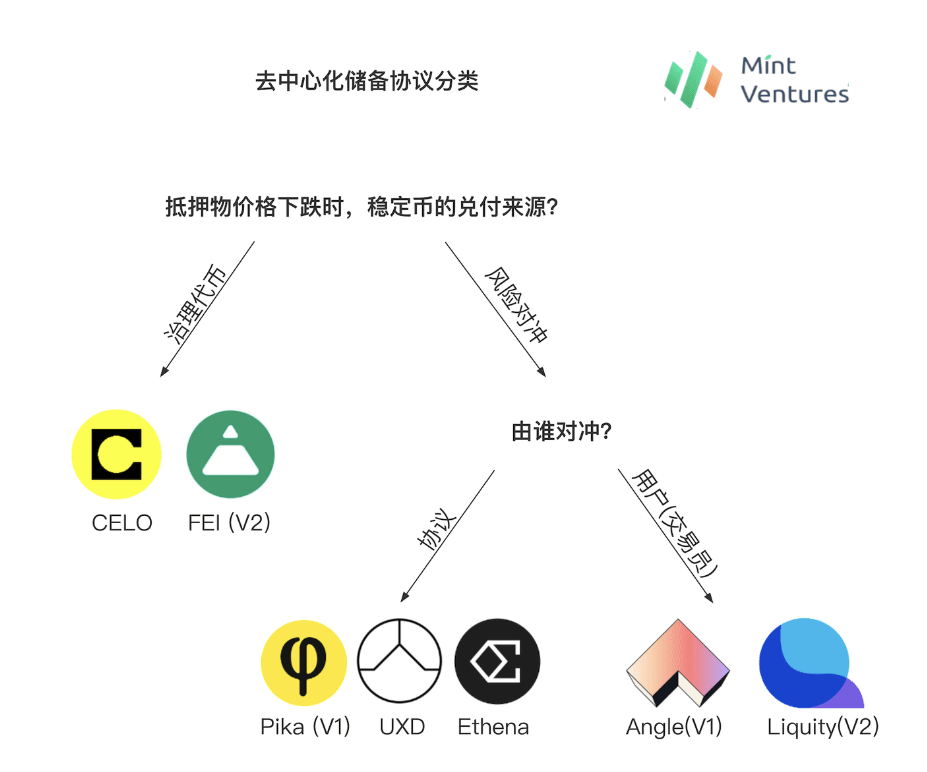

A juzgar por la historia del desarrollo de los protocolos de reserva descentralizados, hay dos ideas principales para resolver este problema: utilizar tokens de gobernanza como reservas y cobertura de riesgo de activos de reserva. Según el método de cobertura de riesgos de los activos de reserva, se divide en protocolos de reserva descentralizados para los riesgos de cobertura de protocolos y protocolos de reserva descentralizados para los riesgos de cobertura de los usuarios. A continuación lo entenderemos uno por uno.

Gráfico: Mint Ventures

Protocolo de reserva descentralizado con tokens de gobernanza como reserva

La idea del primer tipo de acuerdo es utilizar el token de gobernanza del acuerdo en sí para actuar como la "nueva garantía" del acuerdo. Cuando el precio del activo colateral cae bruscamente, el acuerdo generará más gobernanza. tokens para canjear las tenencias de moneda estable Las monedas estables de la gente pueden denominarse protocolos de reserva descentralizados con tokens de gobernanza como reservas. En el ejemplo anterior, cuando ETH cae de 2000U a 1000U, el protocolo de reserva descentralizado con tokens de gobernanza como reservas utiliza 1000U de ETH + 1000U de tokens de gobernanza del protocolo para canjear las 2000 monedas estables en manos de los usuarios.

Los protocolos que adoptan este enfoque incluyen el Protocolo Celo y Fei.

Frente

Celo es un proyecto de moneda estable lanzado en 20 años. Anteriormente existía como un L1 independiente. En julio de este año, el equipo central propuso hacer la transición de Celo al ecosistema Ethereum a través de la pila OP. El mecanismo de la moneda estable de Celo es el siguiente:

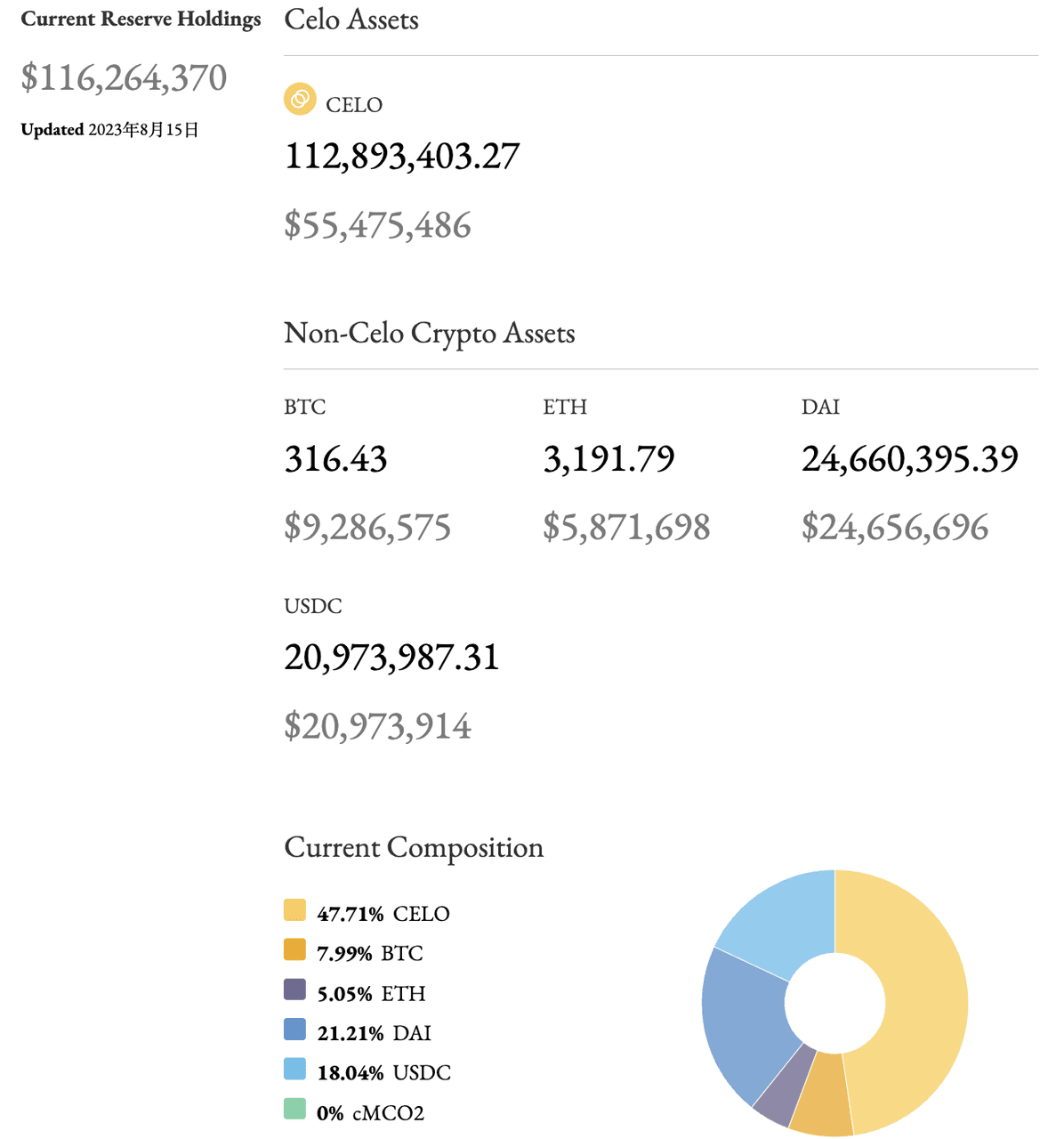

La moneda estable de Celo está respaldada por un fondo de reserva compuesto por un conjunto de activos integrales. La tasa de reserva del fondo de reserva (la relación entre el valor de los activos de reserva dividido por el valor de las monedas estables en circulación) es mucho mayor que 1, lo que proporciona el núcleo. del valor intrínseco de su moneda estable como fundamento.

Las monedas estables de Celo no se acuñan con sobregarantía, sino que se obtienen enviando tokens de Celo al módulo de estabilidad oficial Mento. Los usuarios que envían Celo por valor de 1 dólar estadounidense pueden obtener 1 dólar estadounidense en cUSD y otras monedas estables, o también pueden enviar Celo. tokens a la inversa a Mento. Envía $1 en cUSD a cambio de $1 en Celo. Según este mecanismo, cuando el precio de mercado de cUSD es inferior a 1 dólar estadounidense, alguien comprará cUSD a un precio bajo a cambio de 1 dólar estadounidense de Celo. De manera similar, cuando el cUSD sea superior a 1 dólar estadounidense, alguien utilizará Celo. acuñar cUSD para vender y arbitrar. La existencia de inversores garantizará que cUSD no se desvíe demasiado de su precio ancla.

Hay tres mecanismos que se utilizarán para garantizar fondos suficientes en el fondo de reserva: 1. Cuando la tasa de reserva es inferior al umbral, el Celo producido por el bloque se incluirá en el fondo de reserva para reponer el capital; se puede cobrar una relación de tasas de transferencia para reponer el capital (no habilitado actualmente); 3. Cobrar una determinada tarifa de estabilidad en el módulo de negociación de Mento para reponer el capital de reserva.

Para mejorar la seguridad de la reserva, su cartera de activos es más diversa y actualmente incluye Celo, BTC, ETH, Dai y el token de crédito de carbono cMCO2, que será más seguro que simplemente usar tokens de proyecto como garantía (Terra es similar a este). solución, Luna es el margen invisible de su moneda estable nativa)

Fuente: Informe de investigación de Mint Ventures Celo

Se puede ver que Celo es similar a Luna. Es un L1 centrado en monedas estables. También está muy cerca de Luna/UST en términos de mecanismos de acuñación y canje. La principal diferencia es que cuando todo el sistema entra en un potencial bajo. -estado de garantía En ese momento, Celo utilizará primero el $ CELO producido por el bloque como garantía del acuerdo para garantizar el pago de su moneda estable cUSD.

Fuente: https://reserve.mento.org/

Actualmente, el sistema Celo tiene una garantía total de 116 millones de dólares, un total de 46 millones de dólares en monedas estables emitidas y una tasa general de sobrecolateralización del 254%. Aunque todo el sistema se encuentra en un estado de sobrecolateralización, para los usuarios que. Si desea utilizar su moneda estable cUSD, puede intercambiar CELO con un valor de 1U por 1 cUSD en cualquier momento, con una excelente utilización del capital. Por supuesto, a juzgar por la composición de la garantía, la mitad de la garantía de Celo proviene del USDC centralizado y el DAI semicentralizado no puede considerarse una moneda estable completamente descentralizada.

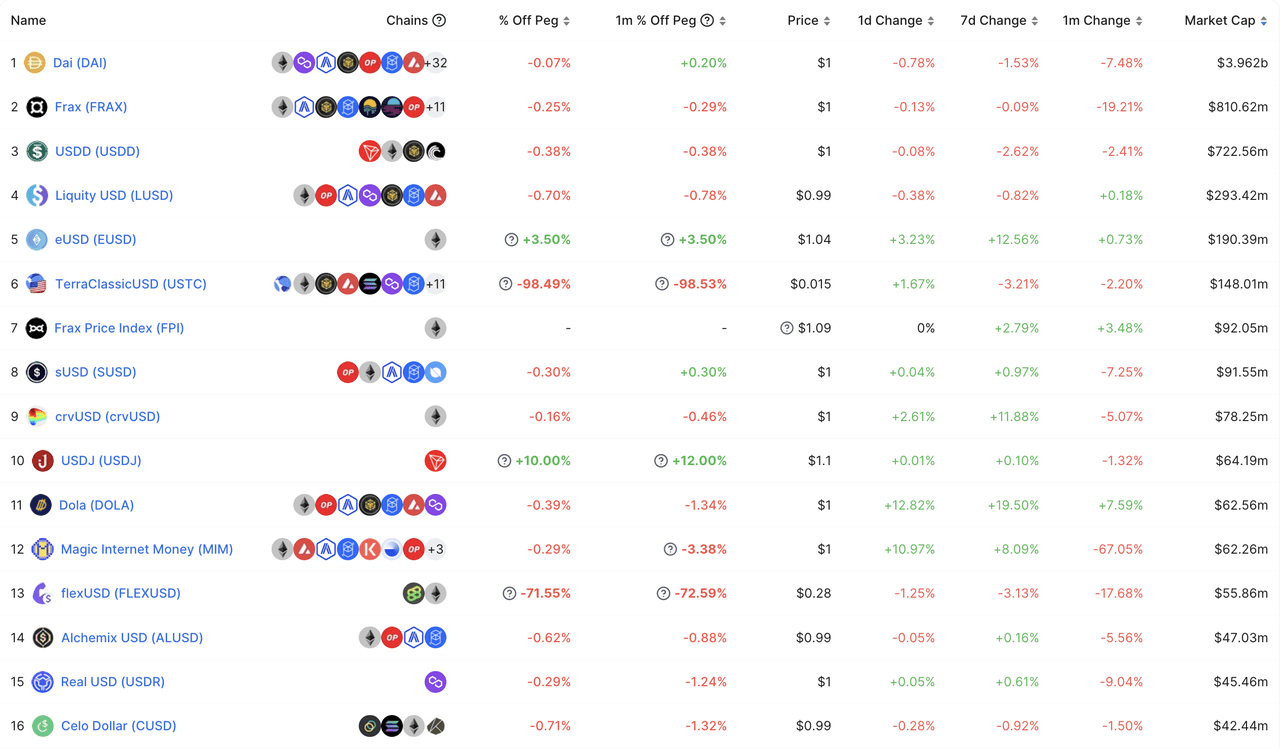

Actualmente, el tamaño de la moneda estable de Celo ocupa el puesto 16 entre las monedas estables descentralizadas (si excluye UST y flexUSD, que no se pueden vincular, ocupa el puesto 14).

Fuente: https://defillama.com/stablecoins?backing=CRYPTOSTABLES&backing=ALGOSTABLES

fei

A principios de 2021, el Protocolo Fei, que recibió 19 millones de dólares en financiación de instituciones como A16Z y Coinbase, atrajo la atención generalizada del mercado porque también incorporó el concepto algorítmico de moneda estable más popular del mercado en ese momento. En la etapa inicial de la emisión de su proyecto (finales de marzo), atrajeron 639.000 ETH para participar en la fundición de la moneda estable FEI, generando un total de 1.300 millones de FEI, lo que también convirtió a FEI en la segunda moneda estable descentralizada después de DAI. (El valor de mercado circulante de DAI en ese momento era de 3 mil millones de dólares).

Posteriormente, como la demanda de FEI quedó sobresatisfecha en la etapa de creación en un corto período de tiempo (los usuarios querían principalmente obtener el token de gobernanza TRIBE del Protocolo Fei), la oferta de FEI sufrió un grave exceso de oferta y la moneda estable recientemente lanzada FEI tuvo No hay escenarios de aplicación, por lo que el FEI ha estado por debajo de 1 dólar durante mucho tiempo. Pronto siguieron las fluctuaciones del mercado en mayo. El pánico por la caída de los precios hizo que los usuarios canjearan FEI uno tras otro, lo que provocó que el protocolo fallara desde su lanzamiento.

Desde entonces, en la versión V2 lanzada a finales de 2021, Fei Protocol ha propuesto una serie de medidas para intentar volver a encarrilar el desarrollo del protocolo, incluida la modificación de su mecanismo de estabilización de precios. En V2, FEI se puede generar directamente a partir de ETH, DAI, LUSD y otras garantías a una tasa hipotecaria del 100%. Después de generar monedas estables, la garantía del usuario se clasifica como Valor Controlado por Protocolo (PCV). Cuando el ratio hipotecario del protocolo (=PCV/FEI circulante) es superior al 100%, significa que el valor de los activos del protocolo es bueno y no hay presión sobre el reembolso del FEI. El protocolo emitirá una parte adicional del FEI a. comprar TRIBE, reduciendo así el índice de hipoteca del protocolo De manera similar, cuando el índice de hipoteca del protocolo es inferior al 100%, existe la posibilidad de que el protocolo no pueda canjear completamente todo el FEI, y el protocolo también emitirá una parte adicional de TRIBE para comprar FEI; , aumentando así el ratio hipotecario del protocolo.

Bajo este mecanismo, el token de gobernanza TRIBE se convierte en un pago de respaldo para todo el sistema FEI en caso de riesgos potenciales, y también puede obtener ingresos adicionales cuando el sistema crece (este mecanismo es similar al protocolo Float lanzado con Fei V1). Desafortunadamente, el lanzamiento de Fei V2 coincidió con el punto más alto de todo el mercado alcista. Desde entonces, el precio de ETH ha ido cayendo. Desafortunadamente, Fei sufrió un ataque de piratas informáticos en abril de 2022 y perdió 80 millones de FEI, y finalmente decidió cancelarlo. acuerdo en agosto de 2022. desarrollo.

El protocolo de reserva descentralizado con tokens de gobernanza como reservas esencialmente garantiza el pago de monedas estables al diluir los derechos e intereses de todos los poseedores de tokens de gobernanza. En el ciclo alcista del mercado, a medida que aumenta la escala de las monedas estables, los tokens de gobernanza también aumentan y es fácil formar un volante ascendente. Sin embargo, en el ciclo bajista del mercado, a medida que los activos de reserva del lado de los activos del protocolo disminuyen, el valor de mercado total del token de gobernanza en sí también caerá con el mercado. En este momento, si es necesario emitir más tokens de gobernanza. , los tokens de gobernanza serán muy altos. Podría haber más caídas, creando una espiral mortal para los precios de los tokens de gobernanza. Si el valor de mercado del token de gobernanza cae por debajo de una determinada proporción de la moneda estable, todo el compromiso del protocolo de entregar la moneda estable ya no será creíble a los ojos de los poseedores de la moneda estable, lo que en última instancia acelerará la fuga y conducirá a la espiral de muerte de todo el sistema. . Si puede sobrevivir al mercado bajista es la clave para la supervivencia de este tipo de moneda estable. De hecho, la razón por la que Celo puede sobrevivir en el mercado bajista actual es inseparable del estado general de "sobregarantía" del protocolo. por qué el protocolo tiene una garantía excesiva. Esto también se debe a que cuando el mercado estaba en un nivel alto, Celo asignó una cantidad relativamente grande de sus reservas a USDC/DAI y BTC/ETH, lo que permitió que el protocolo mantuviera la seguridad del protocolo incluso cuando el precio de CELO bajó de 10 a 0,5.

Protocolo de reserva descentralizado para cobertura de riesgo de activos de reserva (Protocolo de moneda estable neutral al riesgo)

La idea del segundo tipo de acuerdo es cubrir hasta cierto punto los criptoactivos en el lado de los activos del acuerdo. Cuando el precio del activo colateral cae bruscamente, la cobertura obtendrá ganancias para garantizar que los activos del acuerdo. El acuerdo de moneda estable siempre puede pagar los pasivos. A este tipo de acuerdo lo llamamos acuerdo de reserva descentralizado para cobertura de riesgo de activos de reserva, o acuerdo de moneda estable neutral al riesgo. En el ejemplo anterior, después de recibir 1 ETH por valor de 2000U, el protocolo de reserva descentralizado para la cobertura de riesgo de activos de reserva realizará una cobertura de riesgo en este 1 ETH (como abrir una orden corta en el intercambio. Cuando ETH cae de 2000U a 1000U, el El protocolo de reserva descentralizado para la cobertura de riesgo de activos de reserva utiliza ETH por valor de 1000U + ingresos de cobertura por valor de 1000U para canjear 2000 monedas estables en manos de los usuarios.

En concreto, dependiendo de la persona de cobertura concreta, se divide en un acuerdo de reserva descentralizado para cubrir riesgos por acuerdo, y un acuerdo de reserva descentralizado para riesgos de cobertura de usuario.

Protocolo de reservas descentralizadas para cobertura de riesgos

Los protocolos de monedas estables que adoptan este enfoque incluyen el Protocolo Pika V1, el Protocolo UXD y Ethena, que anunció recientemente financiación.

Pika V1

El Protocolo Pika es actualmente un protocolo de derivados implementado en la red Optimism. Sin embargo, en su versión inicial V1, Pika había planeado lanzar monedas estables, y su cobertura se logró a través del contrato perpetuo inverso de Bitmex (Inverse Perpetual). Los contratos perpetuos inversos (o contratos perpetuos basados en moneda) también son uno de los inventos de Bitmex. En comparación con los "contratos perpetuos lineales" más populares actuales, que utilizan el estándar U para rastrear el precio de las monedas, las características de los contratos perpetuos inversos son. basado en estándares monetarios para rastrear el precio denominado en U. Ejemplos de ingresos provenientes de contratos perpetuos inversos son los siguientes:

Un comerciante apuesta en largo por 50.000 contratos de XBTUSD a un precio de 10.000. Unos días después el precio del contrato aumenta a 11.000.

El comerciante apuesta en largo por 50.000 contratos XBTUSD a un precio de 10.000. Unos días más tarde, el precio del contrato subió a 11.000.

El beneficio del comerciante será: 50.000 * 1 * (1/10.000 - 1/11.000) = 0,4545 XBT

El beneficio del comerciante será: 50.000 * 1 * (1/10.000 - 1/11.000) = 0,4545 XBT

Si el precio hubiera bajado a 9.000, la pérdida del comerciante habría sido: 50.000 * 1 * (1/10.000 - 1/9.000) = -0,5556 XBT. La pérdida es mayor debido a la naturaleza inversa y no lineal del contrato. Por el contrario, si el comerciante estaba corto, entonces la ganancia del comerciante sería mayor si el precio bajara que la pérdida si subiera.

Si el precio realmente cae a 9.000, la pérdida del comerciante será: 50.000 * 1 * (1/10.000 - 1/9.000) = -0,5556 XBT La pérdida es aún mayor debido a la naturaleza inversa y no lineal del contrato. Por el contrario, si el comerciante se queda corto, si el precio baja, la ganancia del comerciante será mayor que la pérdida si el precio sube.

Fuente: https://www.bitmex.com/app/inversePerpetualsGuide

Después de un pequeño análisis, no es difícil descubrir que el contrato perpetuo inverso y el protocolo de reserva descentralizado para cubrir los riesgos de los activos de reserva son simplemente una combinación perfecta. Siguiendo con nuestro ejemplo anterior, supongamos que cuando ETH = 2000U, después de recibir 1 ETH del usuario, el Protocolo Pika usa 1 ETH como margen para vender 2000 ETH en contratos perpetuos inversos en Bitmex. Cuando el precio de ETH cae a 1000U, Pika. Ingresos del protocolo = 2000 * 1 * (1/1000-1/2000) = 1 ETH = 1000U. En otras palabras, cuando el precio de ETH cayó de 2000U a 1000U, la reserva del Protocolo Pika en ese momento cambió de 1 ETH a 2 ETH, y aún puede canjear efectivamente las 2000 monedas estables en manos de los usuarios (lo anterior). no tiene en cuenta las tarifas de transacción ni el costo de la tasa de tarifas de financiación). El diseño del producto de Pika Protocol V1 es completamente consistente con el diseño del producto de NUSD mencionado por el fundador de Bitmex, Arthur Hayes, en su publicación de blog, y siempre puede cubrir perfectamente las posiciones largas basadas en divisas.

Desafortunadamente, para la gran mayoría de los criptoinversores basados en USDT, los contratos perpetuos inversos tienen características de rendimiento inversas y no lineales (la relación entre el aumento y la caída de la moneda local y el aumento y la caída del contrato no es lineal). No es muy fácil de entender para los usuarios comunes. En el proceso de desarrollo posterior, el desarrollo de contratos perpetuos inversos (contratos perpetuos basados en monedas) es mucho menor que los contratos perpetuos lineales actualmente populares (contratos perpetuos estándar U). En los intercambios principales, el volumen de negociación de contratos perpetuos inversos es solo alrededor del 20-25% del de los contratos perpetuos lineales. BitMex, que se ha visto afectado por la regulación, ha degenerado gradualmente de un intercambio de contratos de primer nivel a una participación de mercado de contratos actual de menos del 0,5%. Pika cree que los contratos perpetuos lineales no pueden satisfacer sus necesidades de cobertura, mientras que el espacio de mercado para los perpetuos inversos. Los contratos son relativamente pequeños. En su versión V2, abandonó su negocio de monedas estables y recurrió oficialmente a un intercambio de derivados.

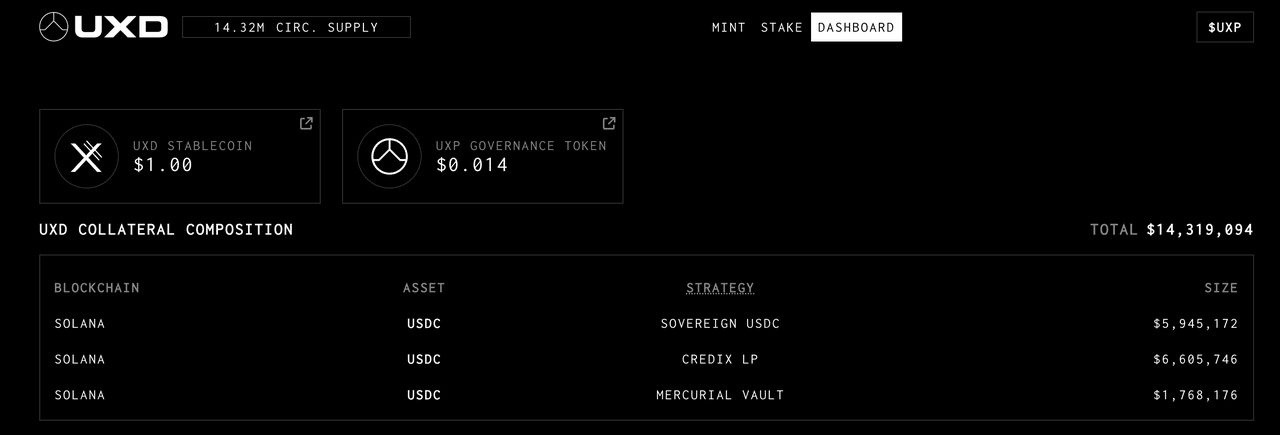

UXD

El protocolo UXD es un protocolo de moneda estable que se ejecuta en la red Solana y se lanzó en enero de 2022. UXD completó previamente una ronda de financiación de 3 millones de dólares liderada por Multicoin en 2021 y recaudó 57 millones de dólares en IDO. En enero de este año, UXD decidió cruzar cadenas y ingresar al ecosistema Ethereum. Lanzó Arbirturm en abril y planea lanzar Optimism más tarde.

Cuando se lanzó por primera vez, el protocolo UXD permitía a los usuarios depositar SOL, BTC y ETH para acuñar su moneda estable UXD según el valor en USD 1:1. La garantía depositada por los usuarios se abrirá en corto a través de Mango Markets, el intercambio de préstamos y contratos perpetuos de Solana. La cobertura se realiza sobre una base única y el pago de la moneda estable se realiza mediante cobertura. Las comisiones de capital cobradas por la orden corta se utilizarán como ingresos del acuerdo, mientras que las comisiones de capital pagadas se adelantarán con los fondos recaudados mediante el acuerdo. Durante mucho tiempo después de su lanzamiento, el protocolo UXD funcionó bien. El protocolo incluso tuvo que limitar el límite de emisión de UXD. Esto se debe a que la posición abierta general de Mango Markets es inferior a 100 millones de dólares estadounidenses. decenas de millones de dólares estadounidenses, se enfrenta al riesgo de un posible incumplimiento; además, demasiadas posiciones cortas también harán que la tasa de financiación sea más probable que se vuelva negativa, aumentando así los costos de cobertura;

Desafortunadamente, Mango Markets sufrió un ataque de gobernanza en octubre de 2022 y UXD perdió casi 20 millones de dólares en este incidente. En ese momento, el saldo del fondo de seguros de UXD todavía tenía más de 55 millones de dólares, por lo que UXD podía recibir pagos normales. Aunque Mango Markets luego devolvió los fondos del protocolo UXD, Mango Markets ha estado en problemas desde entonces. También coincidió con el incidente del trueno FTX que provocó que los fondos salieran rápidamente de Solana, y UXD no pudo encontrar un intercambio adecuado para cubrirse. sus posiciones largas. Desde entonces, la única garantía respaldada por el protocolo UXD es el USDC, y el USDC no necesita cubrir riesgos, por lo que han invertido la garantía USDC del usuario en varias bóvedas de USDC y RWA en cadena. También fue después de esto que UXD decidió cruzar cadenas y ingresar al ecosistema Ethereum. Lanzó Arbirturm en abril y planea lanzar Optimism más tarde. También continúan buscando lugares de cobertura adecuados en la cadena.

Actualmente, UXD tiene un suministro circulante de 14,3 millones de dólares y un saldo del fondo de seguro de protocolo de 53,2 millones de dólares.

Fuente: https://dashboard.uxd.fi/

Además, el protocolo de moneda estable Ethena Finance, que recientemente anunció financiación, también utilizará cobertura de riesgo para cubrir sus activos de reserva. Ethena Finance recibió 6 millones de dólares en financiación liderada por Dragonfly, con la participación de intercambios centralizados como Bybit, OKX, Deribit, Gemeni y Huobi. Las instituciones financieras de Ethena incluyen muchas bolsas de derivados de segundo nivel, que serán útiles para cubrir su garantía. Además de esto, Ethena también planea cooperar con el protocolo de derivados descentralizados Synthetix, abrir posiciones cortas en Synthetix como proveedor de liquidez y traer más casos de uso a su moneda estable USDe (permitiendo que USDe se utilice como garantía para ciertos grupos).

Para los protocolos de reserva descentralizados que cubren riesgos, las ventajas son obvias. Al cubrir los criptoactivos de la garantía, el protocolo puede obtener una posición neutral al riesgo en su conjunto, asegurando así el pago de monedas estables y, en última instancia, logrando el 100% del capital. eficiencia sobre la base de la cobertura (depende principalmente del lugar de cobertura). Al mismo tiempo, si el acuerdo puede completar la cobertura de posiciones de una manera altamente eficiente en términos de capital, las reservas de garantía propiedad del acuerdo también pueden generar intereses de muchas formas. Además, existen tasas de financiación que pueden usarse como ingresos para el acuerdo. acuerdo, lo que le da al acuerdo más beneficios espacio de transferencia flash: estas ganancias se pueden distribuir a los titulares de monedas estables para crear monedas estables que devenguen intereses y darles a las monedas estables más casos de uso; también se pueden distribuir a los titulares de tokens de gobernanza.

De hecho, el token de gobernanza de cualquier protocolo de moneda estable tiene un caso de uso implícito de servir como "prestamista de último recurso" para su moneda estable. Un protocolo de moneda estable que reserva cobertura de riesgo de activos también puede utilizar su token de gobernanza como su moneda estable en circunstancias extremas. La fuente de redención de divisas. Para los titulares de monedas estables, tener esta moneda estable proporciona una capa adicional de protección que simplemente usar tokens de gobernanza como moneda estable de reserva. Y desde una perspectiva de mecanismo, la lógica de la cobertura del riesgo de activos de reserva es más coherente en sí misma, no se verá afectada por los ciclos del mercado y no hay necesidad de probar la resistencia del propio token de gobernanza en un mercado bajista.

Sin embargo, también existen muchas limitaciones para el desarrollo:

Riesgo de centralización en las plazas de cobertura. En la actualidad, los intercambios centralizados todavía ocupan la gran mayoría de la liquidez de los contratos perpetuos, y el diseño de la mayoría de los intercambios de derivados descentralizados no es adecuado para que los protocolos de monedas estables se cubran. Por lo tanto, es inevitable que los protocolos enfrenten los riesgos de la centralización. El riesgo de centralización aquí puede dividirse en dos categorías: 1. El riesgo inherente del propio intercambio centralizado; 2. Debido a que el número total de centros de cobertura es pequeño, un único centro de cobertura ocupará inevitablemente una proporción mayor de las posiciones de cobertura del protocolo. Si hay un problema en un determinado lugar de cobertura, también tendrá un mayor impacto en el protocolo. El protocolo UXD sufrió pérdidas debido al ataque de Mango Markets y el protocolo dejó de operar. Este es un ejemplo extremo de este riesgo de centralización.

Existen ciertas restricciones en la elección de instrumentos de cobertura. El actual método convencional de contrato perpetuo lineal no puede cubrir perfectamente sus posiciones largas. Seguimos tomando ETH como ejemplo. Lo que requiere el protocolo de moneda estable es una cobertura corta basada en ETH utilizando ETH como garantía. Actualmente, el contrato perpetuo lineal con mayor volumen de negociación requiere USDT como garantía, y su curva de rendimiento de ventas en corto también se basa en el estándar USD, que no puede cubrirse perfectamente con el ETH de la posición. Incluso si el protocolo de la moneda estable utiliza ETH para obtener USDT a través de algún tipo de préstamo, esto aumentará los costos operativos y la dificultad de la gestión del riesgo de posición, y también reducirá la eficiencia del capital. Por el ejemplo anterior del Protocolo Pika, sabemos que los contratos perpetuos inversos son una opción perfecta para los protocolos de reserva descentralizados que intentan cubrir los riesgos de los activos de reserva. Desafortunadamente, la participación de mercado de los contratos perpetuos inversos no es lo suficientemente grande.

El crecimiento de escala es autolimitado hasta cierto punto. El crecimiento de la escala de moneda estable del protocolo significa que es necesario que haya suficientes órdenes cortas de contratos perpetuos y duraderos para la cobertura. Además de la complejidad de obtener suficientes posiciones cortas en sí, cuantas más órdenes cortas tenga el protocolo, más difícil será. para cerrar la posición, cuanto mayores sean los requisitos de liquidez para las contrapartes, más probable será que la tasa de financiación sea negativa, lo que significa costos de cobertura y dificultades operativas potencialmente mayores. Para las monedas estables que valen decenas de millones de dólares, esto puede no ser un gran problema, pero si desea escalarlo aún más, alcanzando una escala de cientos de millones o incluso miles de millones, este problema obviamente restringirá su techo.

Riesgo operacional. Cualquiera que sea la forma de cobertura que se utilice, implicará operaciones de apertura de posiciones, ajuste de posiciones y gestión de garantías de relativamente alta frecuencia. Estos procesos inevitablemente requerirán intervención manual, lo que generará riesgos operativos considerables e incluso riesgos morales.

Protocolo de reserva descentralizado para que los usuarios cubran riesgos

Los protocolos que adoptan este enfoque incluyen Angle Protocol V1 y Liquity V2.

Ángulo V1

Angle Protocol se lanzó en la red Ethereum en noviembre de 2021. Anteriormente habían recibido 5 millones de dólares en financiación liderada por a16z.

Con respecto al diseño del protocolo Angle Protocol V1, los lectores pueden consultar el informe de investigación anterior de Mint Ventures para obtener más información. Lo describimos brevemente de la siguiente manera:

Al igual que otros protocolos de reserva descentralizados, Angle idealmente admite que los usuarios utilicen 1U de ETH para generar 1 moneda estable agUSD (por supuesto, la primera moneda estable lanzada por Angle es agEUR anclada al euro, pero la lógica es similar, por la conveniencia de unificar el contexto, todavía usamos monedas estables en dólares estadounidenses como ejemplo). La diferencia es que, además de los demandantes tradicionales de monedas estables, los usuarios de Angle también incluyen comerciantes de contratos perpetuos, a los que Angle llama HA (Agencia de cobertura).

Siguiendo con el ejemplo que dimos anteriormente, cuando ETH = 2000U, un usuario envía 1 ETH a Angle para acuñar monedas estables de 2000 dólares estadounidenses. En este momento, Angle abrirá una posición de apalancamiento por valor de 1 ETH para los comerciantes. Posición de apalancamiento 5x con 0,2 ETH (por un valor de 400U) como garantía. En este momento, la garantía del protocolo asciende a 1,2 ETH, por un valor de 2400U, y el lado del pasivo totaliza 2000U de monedas estables.

Cuando ETH sube a 2200U, el protocolo solo necesita retener el ETH que se puede canjear por moneda estable de 2000U, es decir, 0,909 ETH, y HA puede retirar los 0,291 ETH restantes (por un valor de 640U).

Cuando ETH cae a 1800 U, el protocolo aún necesita retener ETH que se puede canjear por monedas estables de 2000 U, es decir, 1,111 ETH. En este momento, la posición de margen de HA se convertirá en 0,089 ETH (por valor de 160 U).

Se puede ver que los comerciantes están esencialmente largos en ETH en el estándar de moneda. Cuando el precio de ETH aumenta, además del aumento en ETH en sí, también pueden obtener parte del ETH "excedente" del protocolo (en el ejemplo anterior). , el precio de ETH aumenta un 10%, los comerciantes ganan un 60%); y cuando el precio de ETH baja, además de la caída del ETH en sí, también deben soportar la caída de la garantía del protocolo, ETH (en el ejemplo anterior). , el precio de ETH cae un 10% y los comerciantes pierden dinero un 60%). Desde la perspectiva de Angle Protocol, los operadores cubren el riesgo de caída de los precios de las garantías del protocolo, de donde proviene su nombre, Agente de cobertura. El apalancamiento largo de los operadores depende de la relación entre las posiciones de cobertura abiertas del protocolo (0,2ETH en el ejemplo anterior) y la posición de moneda estable del protocolo (1ETH en el ejemplo anterior).

Para los comerciantes de contratos perpetuos, existen ciertas ventajas al realizar transacciones de contratos perpetuos largos a través de Angle: 1. No necesitan pagar tarifas de capital (los intercambios centralizados generalmente requieren que los vendedores en largo paguen tarifas de capital a los vendedores en corto), 2. El precio de la transacción directamente No hay ningún deslizamiento al operar según el precio de Oracle. Angle espera lograr una situación beneficiosa para los titulares de monedas estables y los comerciantes de contratos perpetuos: los titulares de monedas estables obtienen una alta eficiencia del capital y la descentralización de los comerciantes de contratos también obtienen una mejor experiencia comercial; Por supuesto, esta es solo una situación ideal, en la práctica habrá situaciones en las que no habrá operadores que abran órdenes largas. Angle ha introducido el Proveedor de Liquidez Estándar (SLP) para proporcionar garantía adicional (moneda estable) para que el protocolo continúe. garantizando la seguridad del protocolo mientras se obtienen automáticamente recompensas en intereses, tarifas de transacción y el token de gobernanza $ANGLE.

El funcionamiento real de Angle no es ideal. Aunque los comerciantes también tienen una gran cantidad de $ANGLE como recompensa, la mayoría de las veces, la garantía del protocolo no está completamente cubierta. La razón principal, creo, es que Angle no proporciona un producto que. es lo suficientemente atractivo para los comerciantes. A medida que cayó el precio del token $ANGLE, el protocolo TVL también cayó de 250 millones de dólares en el lanzamiento a unos 50 millones de dólares.

La principal fuente de garantía de la moneda estable Angle: la tasa de cobertura del fondo común del USDC / fuente: https://analytics.angle.money/core/EUR/USDC

Fuente: https://defillama.com/protocol/angle

En marzo de 2023, los activos de reserva de Angle utilizados para ganar intereses fueron atacados por el hacker de Euler. Aunque el hacker finalmente devolvió los activos correspondientes, la vitalidad de Angle se vio gravemente dañada desde entonces. En mayo, Angle anunció el fin de la lógica anterior. llamó Angle Protocol V1 y lanzó el plan V2. Angle Protocol V2 cambió al modelo tradicional de sobregarantía y se lanzó a principios de agosto.

Liquidez V2

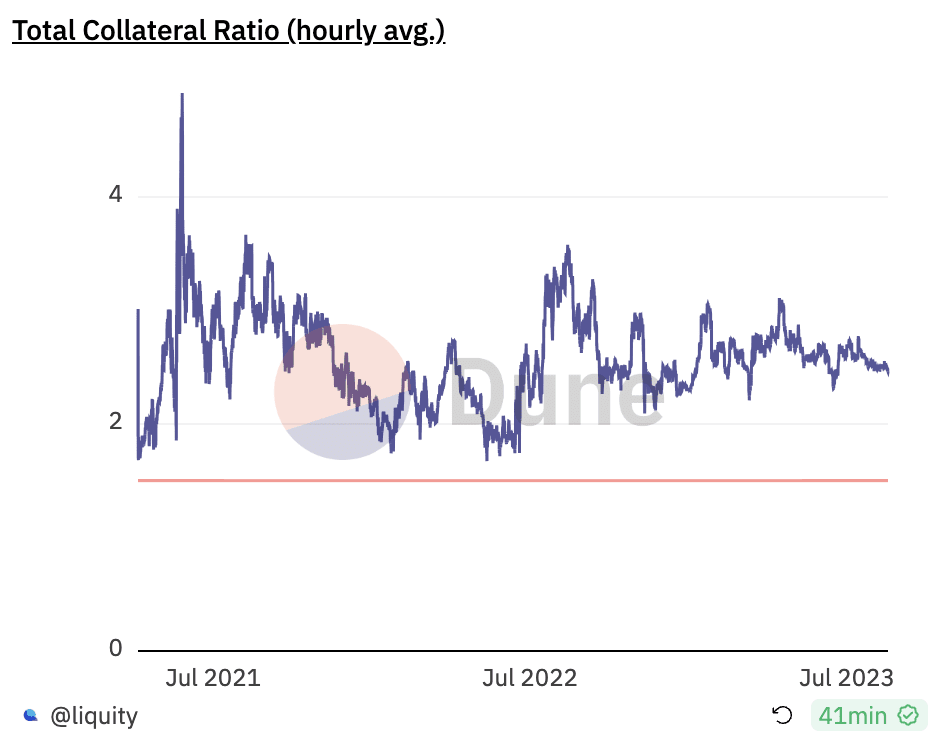

Desde su lanzamiento en marzo de 2021, LUSD emitido por Liquity se ha convertido en la tercera moneda estable descentralizada más grande de todo el mercado (después de DAI y FRAX), y también es la moneda estable totalmente descentralizada más grande. Los informes de We are Research se publicaron en julio de 2021 y abril de 2023. respectivamente, para analizar el mecanismo de Liquidity V1 y las actualizaciones posteriores del producto y la expansión de casos de uso. Los lectores interesados pueden obtener más información.

El equipo de Liquity cree que LUSD ha alcanzado un nivel relativamente bueno en términos de descentralización y estabilidad de precios. Pero en términos de eficiencia del capital, el desempeño de Liquidez es relativamente promedio. Desde su lanzamiento, la tasa hipotecaria del sistema de Liquity ha estado alrededor del 250%, lo que significa que cada LUSD en circulación requiere 2,5U de ETH como garantía.

Fuente: https://dune.com/liquity/liquity

Liquity presentó oficialmente las características de su V2 el 28 de julio. Además de admitir LSD como garantía, el contenido principal afirma principalmente que logra una alta eficiencia de capital a través de la cobertura delta-neutral de todo el protocolo.

En la actualidad, Liquity no ha revelado documentos específicos de productos. La información pública actual sobre V2 proviene principalmente del discurso del fundador Robert Lauko en ETHCC, artículos introductorios anteriores publicados por Liquity y discusiones en Discord. Organizaremos lo siguiente basándose principalmente en la información anterior.

En términos de lógica de producto, Liquity V2 es similar a Angle V1. Espera que los comerciantes realicen transacciones apalancadas en Liquity y utilicen los márgenes de estos comerciantes como garantía complementaria para el protocolo y utilicen a los comerciantes para cubrir los riesgos de todo el conjunto. protocolo. Al mismo tiempo, para los comerciantes, Liquidity les proporciona productos comerciales atractivos.

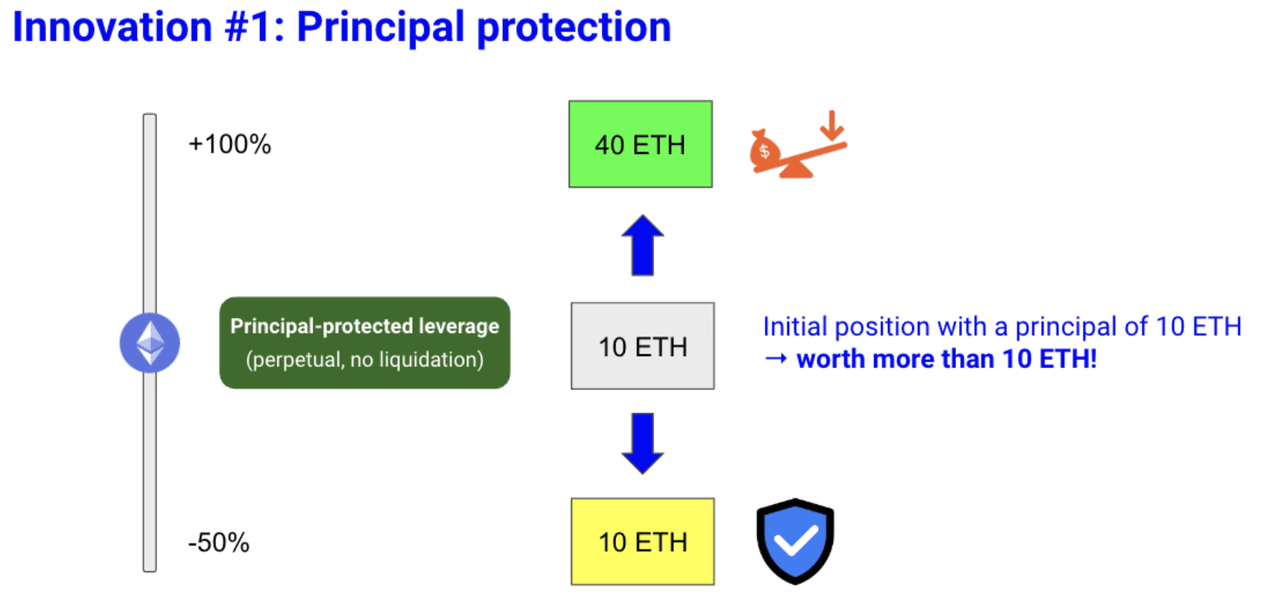

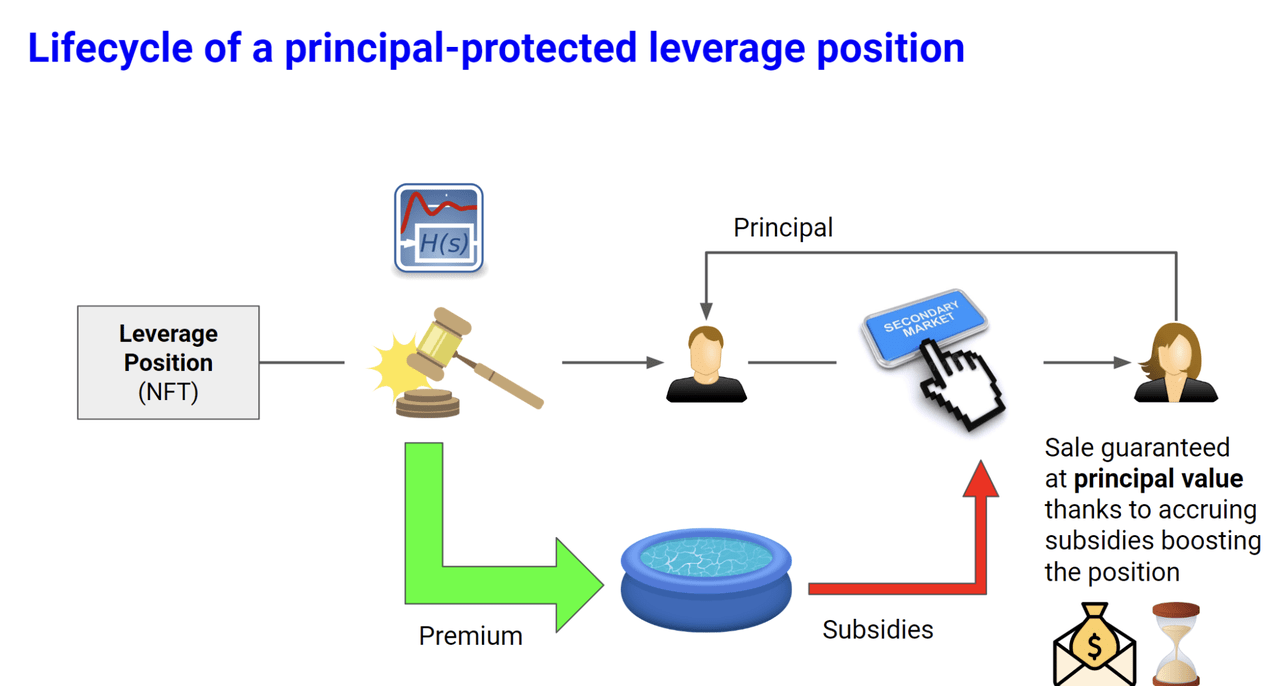

Específicamente, Liquidity propone dos innovaciones. La primera es la denominada "comercio con apalancamiento protegido por el principal". Liquidity proporcionará a los operadores por contrato un producto de comercio con apalancamiento que protege el capital después de que el usuario pague una determinada prima. lo que les permite recuperar una cierta cantidad de U incluso si ETH cae significativamente. Según el ejemplo del artículo Liquidez, cuando el precio de ETH es 1000U, el usuario paga 12 ETH (de los cuales el principal es 10 ETH y la prima es 2 ETH), y puede obtener una posición larga con apalancamiento 2 veces de 10 ETH. + protección a la baja, es decir, cuando el precio de ETH se duplica, 2 La posición larga de apalancamiento múltiple entra en vigor y el aumento permite al usuario obtener un total de 40 ETH cuando el precio de ETH cae, la opción de venta comprada; por el usuario entra en vigor y el usuario puede retirar sus 10000U (10*1000) en cualquier momento.

Fuente: https://www.liquity.org/blog/introduciendo-liquity-v2

Se puede ver que la innovación de los productos de Liquidity basados en Angle es principalmente la función de "protección principal". Aunque Liquity no explicó cómo se implementa, según el formulario del producto y las discusiones en Discord, esta función de "protección principal" se parece mucho a una opción de compra.

Liquity cree que este producto combinado será más atractivo para los comerciantes porque puede proteger el capital. Las opciones de compra permiten a los comerciantes obtener ingresos apalancados cuando los precios suben y garantizan el capital cuando los precios bajan. Desde la perspectiva de un comerciante, pueden ser más atractivas que los productos comerciales de apalancamiento puro de Angle (por supuesto, los detalles también dependen del precio de las regalías de Liquity). ). Desde la perspectiva del protocolo, las regalías pagadas por los usuarios pueden convertirse en el colchón de seguridad del protocolo: cuando el precio de ETH cae, Liquidity puede utilizar esta parte de las regalías como garantía adicional para canjear a los poseedores de monedas estables cuando el precio sube; El mayor valor de la propia garantía de Liquidity también se puede distribuir a los comerciantes contratados como ganancias.

Por supuesto, hay problemas obvios en este mecanismo, es decir, cuando los traders quieren cerrar sus posiciones a mitad de camino y recuperar su propio ETH, la liquidez caerá en un dilema: los traders ciertamente tienen derecho a cerrar sus posiciones en cualquier momento, pero si una vez cerrada la posición, la proporción de toda la posición del protocolo de Liquidez que se cubre se reducirá y la seguridad del protocolo de Liquidez se volverá vulnerable a medida que se retire esta parte de la "garantía". De hecho, el mismo problema ha surgido en el funcionamiento real de Angle. La tasa de cobertura del sistema de Angle se ha mantenido en un nivel bajo durante todo el año y los operadores no han cubierto completamente la posición general del protocolo.

Para solucionar este problema, Liquidity propuso la segunda innovación: el mercado secundario oficialmente subvencionado.

En otras palabras, además de poder abrir y cerrar posiciones como posiciones comerciales apalancadas normales, las posiciones comerciales apalancadas (NFT) dentro de Liquidity V2 también se pueden vender en el mercado secundario. De hecho, para Liquity, la preocupación es que los comerciantes reduzcan sus posiciones, ya que esto reduciría el índice de cobertura del protocolo. Cuando un operador quiere cerrar una posición, si otros operadores están dispuestos a comprar en el mercado secundario a un precio superior al valor intrínseco de la posición actual, naturalmente estarán felices de recibir más efectivo y, por Liquidez. Aunque este "actual" "El valor intrínseco de la posición" está subsidiado por el protocolo, la tasa de cobertura de todo el sistema puede mantenerse a través de una proporción relativamente pequeña de subsidios, mejorando así la seguridad del protocolo a un costo relativamente pequeño.

Fuente: https://www.liquity.org/blog/introduciendo-liquity-v2

Por ejemplo, si Alice abre una posición de 10 ETH cuando el precio de ETH es 1000U, la prima es 2 ETH. Esta posición corresponde al valor de protección principal + larga de 10 ETH. Pero en este momento, ETH cayó a 800U. El valor de los 12000U ETH invertidos por Alice actualmente solo se puede cambiar por 10ETH (8000U). En este momento, además de cerrar directamente la posición para obtener 10ETH (8000U), Alice puede. también intercambia 8000U-12000U Su posición se venderá en el mercado secundario a un precio entre 1 y 2. Para Bob que quiere comprar la posición de Alice, el acto de comprar la posición de Alice es un poco similar a comprar cuando ETH es 800U (8000U + una opción de compra con un precio de ejercicio de 1000U. Esta opción debe ser valiosa, por lo que esto también determina que). el precio de la posición de Alice debe ser superior a 8000U. Para Liquity, mientras Bob compre la posición de Alice, la tasa hipotecaria del protocolo no cambiará, porque la prima cobrada por el protocolo todavía está en el fondo común del protocolo. Si no hay ningún Bob para comprar la posición de Alice, el protocolo de Liquidez aumentará lentamente el valor de la posición de Alice con el tiempo (no se especifica la forma específica, pero reducir el precio de ejercicio y aumentar el número de opciones de compra puede aumentar el valor de posición de Alice). El valor de esta posición), y la parte del subsidio proviene del fondo de regalías del protocolo (tenga en cuenta que esta situación reducirá ligeramente la tasa general de sobregarantía de Liquidez). Liquity cree que no todas las posiciones necesitan ser subsidiadas por el acuerdo, y que la subvención no necesariamente necesita subsidiar una gran proporción de los ingresos de esta posición, por lo que el índice de cobertura del acuerdo puede mantenerse efectivamente subsidiando el mercado secundario.

Finalmente, a través de estas dos innovaciones, es posible que todavía no haya forma de resolver completamente la falta de liquidez en situaciones extremas. Liquidity también utilizará un mecanismo de proveedor de liquidez estándar similar a Angle como complemento final (la forma posible es que el protocolo también lo haga). permitir a los usuarios depositar una parte de V1 LUSD ingresa al grupo estable para respaldar el canje de V2 LUSD en circunstancias extremas).

Está previsto que Liquity V2 se lance en el segundo trimestre de 2024.

En general, Liquidity V2 tiene muchas similitudes con Angle V1, pero también realiza mejoras específicas para abordar los problemas encontrados por Angle: propone la innovación de "protección principal" y proporciona a los comerciantes productos potentes más atractivos proponiendo un "mercado secundario oficialmente subsidiado"; ”para proteger el índice de cobertura general del protocolo.

Sin embargo, Liquity V2 sigue siendo esencialmente el mismo que Angle Protocol. Es el intento del equipo de stablecoin de cruzar la frontera con un producto derivado con cierta innovación y retroalimentar su negocio de stablecoin. La capacidad del equipo de Liquity en el campo de las monedas estables ha sido probada, pero es dudoso que también pueda diseñar excelentes derivados, encontrar PMF (Product Market Fit, productos que coincidan con la demanda del mercado) y promocionarlos sin problemas.

Conclusión

Un protocolo de reserva descentralizado que pueda lograr descentralización, alta eficiencia de capital y mantener la estabilidad de precios al mismo tiempo es emocionante, pero un diseño de mecanismo exquisito y razonable es solo el primer paso en un protocolo de moneda estable, pero lo más importante es el uso de la moneda estable. expansión del caso. Las monedas estables descentralizadas actuales generalmente están progresando lentamente en la expansión de los casos de uso. La gran mayoría de las monedas estables descentralizadas tienen solo un caso de uso real de "herramientas de minería", y los incentivos para la minería no son inagotables.

Hasta cierto punto, la emisión de PYUSD por parte de Paypal es una llamada de atención para todos los proyectos de criptomonedas estables, porque significa que instituciones reconocidas en el campo web2 han comenzado a ingresar al campo de las monedas estables, y es posible que la ventana de tiempo que queda para las monedas estables no No pasará mucho tiempo. De hecho, cuando hablamos del riesgo de centralización de las monedas estables en custodia, nos preocupan más los riesgos causados por custodios y emisores poco confiables (Silicon Valley Bank es solo el banco clasificado decimosexto en los Estados Unidos, Tether y Circle son simplemente "criptomonedas"). "instituciones financieras nativas"). Si realmente hay instituciones financieras "demasiado grandes para quebrar" en el campo financiero tradicional (como JP Morgan) para emitir monedas estables, el crédito nacional implícito detrás de ellas no solo hará que Tether y Circle perderán su equilibrio instantáneamente y también debilitarán en gran medida el valor de la descentralización defendida por las monedas estables descentralizadas: cuando los servicios centralizados son lo suficientemente estables y potentes, es posible que las personas no necesiten la descentralización en absoluto.

Hasta entonces, esperamos que las monedas estables descentralizadas puedan obtener suficientes casos de uso para alcanzar el punto Schelling de las monedas estables, aunque esto es difícil.

Enlace original