Para los operadores del mercado global, la semana pasada fue un verdadero "juego de tronos". En un momento, el mercado estaba ansioso por el impacto de la inteligencia artificial en el empleo; al siguiente, el estallido repentino de la guerra en Medio Oriente se apoderó por completo de los titulares.

Esta noche (6 de marzo) a las 21:30, se publicará como estaba previsto el muy esperado informe de empleo no agrícola de EE. UU. de febrero. Sin embargo, en esta especial "noche de no agrícolas", todas las miradas deben dividirse y fijarse firmemente en el humo de pólvora que se cierne sobre el Golfo Pérsico. El cisne negro de la geopolítica se encuentra con el rinoceronte gris de los datos económicos, y la política monetaria de la Reserva Federal enfrenta una situación sin precedentes de "doble incendio".

Uno, 'fuego' y 'fuego de petróleo' en el estrecho de Ormuz.

Uno, 'fuego' y 'fuego de petróleo' en el estrecho de Ormuz.

Justo antes de la cuenta regresiva de la publicación de los datos de nómina no agrícola, la situación en Medio Oriente se intensificó nuevamente.

● El 5 de marzo, Hezbollah en Líbano afirmó haber utilizado misiles guiados para golpear las fuerzas de defensa israelíes reunidas. Aún más desconcertante para el mercado fue que la Guardia Revolucionaria de Irán anunció que había lanzado misiles que impactaron un petrolero estadounidense en el norte del Golfo Pérsico, y trazó claramente una línea roja: prohibiendo el paso de barcos de EE.UU., Israel y Europa por el estrecho de Ormuz.

● El estrecho de Ormuz, esta 'arteria vital' de la energía mundial, cualquier leve movimiento se traduce directamente en un 'prima de guerra' en los precios del petróleo. Desde el estallido del conflicto, los precios internacionales del petróleo han aumentado casi un 20%, el crudo WTI alcanzó temporalmente los 77 dólares, mientras que el crudo Brent se acercó a los 85 dólares.

● A primera vista, esto parece un ataque militar; en realidad, es 'fuego de petróleo' que enciende la mecha de la inflación. El aumento de los precios de la energía es como 'hipertensión' en el ámbito económico, lo que hace que la Reserva Federal, que apenas vislumbraba una ligera esperanza de enfriamiento, se ponga instantáneamente en estado de alerta. Después de todo, según el cálculo del Fondo Monetario Internacional (FMI), cada aumento del 10% en los precios del petróleo elevará la inflación global en 0.4 puntos porcentuales.

Dos, el guion de la Reserva Federal de 'cero bajadas de tipos': de 'posible' a 'mainstream'.

● Si hace una semana, el mercado aún debatía si habría dos o una bajada de tipos este año, ahora, un guion más extremo está subiendo al escenario central: 'cero bajadas de tipos' durante todo el año, e incluso reavivando las expectativas de subidas de tipos.

● Los datos de la Reserva Federal de Atlanta hasta el miércoles revelaron este sorprendente cambio de expectativas: la probabilidad de que los operadores apuesten por que la Reserva Federal mantenga las tasas sin cambios antes de fin de año ha aumentado al 25%, superior al 17% del día anterior a la explosión del conflicto. En todos los escenarios detallados, 'mantenerse al margen' se ha convertido en la opción más probable. Más extremo aún, el mercado incluso considera que la probabilidad de un aumento de tasas ha alcanzado el 16%, el doble del 8% del viernes pasado.

● Este cambio de sentimiento provocó una explosión en el mercado de bonos. Como activo refugio, los bonos del Tesoro de EE.UU. experimentaron una venta inusual, con el rendimiento de los bonos a 10 años alcanzando temporalmente más del 4.1%, lo que socavó completamente la lógica tradicional de 'flujos de refugio hacia los bonos del Tesoro'. El analista de Dongfang Jincheng señaló que la razón principal es que el punto de preocupación del mercado se ha cambiado rápidamente de 'refugio' a 'defensa contra la inflación'. Frente a la inflación importada causada por los precios del petróleo, los inversores exigen rendimientos más altos para compensar las pérdidas futuras.

● El discurso del presidente de la Reserva Federal de Richmond, Barkin, fue como un cubo de agua fría para el mercado. Señaló que la reciente fortaleza del empleo, combinada con la inflación persistente y el conflicto en Medio Oriente, podría empujar aún más los precios al alza, cambiando así el 'perspectiva de riesgos' que enfrenta la Reserva Federal. La gobernadora Bowman también fue clara al decir que el mercado laboral se ha estabilizado, lo que apoya mantener las tasas de interés sin cambios en la próxima reunión.

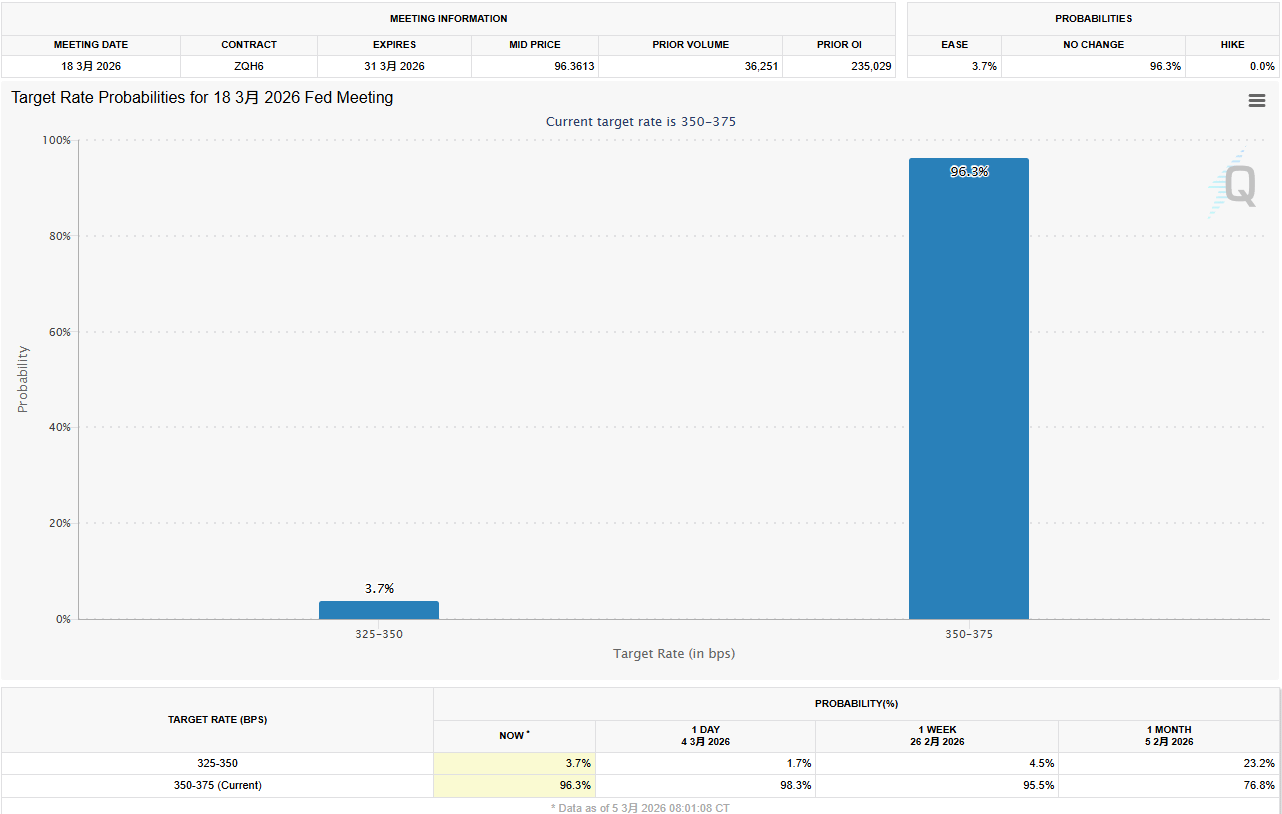

● Actualmente, la herramienta FedWatch de la CME muestra que la probabilidad de mantener las tasas sin cambios en marzo ha superado el 97%. Esa expectativa de 'bajada de tipos en marzo', que una vez obsesionó al mercado, se ha prácticamente anulado bajo la presión doble del conflicto y los datos.

Tres, 'la trampa de datos' de la 'noche de nómina no agrícola': ¿la debilidad se convierte en una buena noticia?

En un ambiente geopolítico tan tenso, los datos de nómina no agrícola de esta noche parecen algo 'desajustados'.

El mercado espera en general que en febrero se añadan nuevos empleos no agrícolas significativamente más lentos, alrededor de 60,000 (aunque hay expectativas de 59,000), muy por debajo de los 130,000 de enero, y se espera que la tasa de desempleo se mantenga en 4.3%. Los datos de 'pequeñas nóminas' ADP publicados el miércoles mostraron que las empresas estadounidenses añadieron 63,000 empleos en febrero, aunque ligeramente superiores a las expectativas, pero aún muestran que la actividad de contratación está concentrada en unos pocos sectores como la salud y la educación, y el crecimiento no es amplio.

Aquí hay una 'trampa de datos' interesante:

● Si los datos son demasiado fuertes (como más de 100,000 nuevos): combinando la inflación robusta anterior, el mercado reforzará aún más las expectativas de 'sin aterrizaje', y sumado al aumento de los precios del petróleo en Medio Oriente, la Reserva Federal no solo no bajará las tasas, sino que podría verse forzada a hablar sobre 'nuevas subidas de tasas'. Esto sería un golpe significativo para los activos de riesgo.

● Si los datos son moderados o incluso débiles (como se esperaba o más bajos): en cambio, podrían convertirse en el 'salvavidas' del mercado. Un informe de empleo que muestre una desaceleración, al menos puede demostrar que la economía no está sobrecalentada, lo que permitiría a la Reserva Federal tener razones para interpretar su actual 'inacción' como 'observación', en lugar de verse forzada a un giro hacia la restricción.

Ben Ayers, economista senior de Nationwide Insurance, predice que las contrataciones serán más débiles, aumentando solo en 40,000, lo que refleja el actual entorno económico de 'bajas contrataciones, bajas despidos'.

Cuatro, además de los datos, debemos prestar atención a estos dos detalles.

Además de los números principales, los analistas de esta noche también se enfocarán en otros dos puntos clave:

● La amplitud del empleo: la fortaleza de enero fue impulsada principalmente por la atención médica y la asistencia social. Si en febrero las contrataciones pueden expandirse a más sectores, indicará que la economía tiene un fuerte impulso interno; si sigue concentrándose en unos pocos sectores, habrá que estar alerta ante la fragilidad de la recuperación.

● Tasa de desempleo de grupos específicos: Bill Adams, economista jefe de Comerica Bank, señala que la tasa de desempleo de los negros y los jóvenes suele ser un indicador adelantado de un debilitamiento en el mercado laboral. Estos dos datos retrocedieron en enero, si en febrero pueden continuar mejorando, será el verdadero 'calmante' del mercado laboral.

Cinco, la advertencia de Yellen y los peores escenarios.

● Para la situación actual, la ex presidenta de la Reserva Federal, Yellen, ofreció una evaluación bastante pesimista: este conflicto podría elevar la inflación en EE.UU. y también podría ralentizar el crecimiento económico. Este es el clásico riesgo de 'estanflación': el monstruo que más teme un banco central.

● El economista Hodge de Natixis señaló que si el conflicto se calma rápidamente, el impacto sobre los precios del petróleo será limitado; pero si el conflicto se expande y se prolonga, y los precios del petróleo alcanzan y se mantienen por encima de 120 dólares, la economía estadounidense podría caer en recesión, y la tasa de desempleo aumentaría. En ese momento, la Reserva Federal podría verse forzada a bajar las tasas rápidamente para enfrentar la recesión, pero esto sería una señal de que la economía está en problemas, no una buena noticia para el mercado.

● Esta noche, ya sea que los datos de nómina no agrícola sean 60,000 o 130,000, es poco probable que la Reserva Federal levante la bandera de la bajada de tipos en marzo. Antes de que cesen los disparos en el estrecho de Ormuz, 'pausar' será la única y lamentable opción de la Reserva Federal. Para los inversores, en lugar de adivinar los datos, quizás deberían abrocharse el cinturón de seguridad y prepararse para una era de alta volatilidad dominada por la geopolítica.