1. Alcistas tecnológicos sin precedentes En la segunda mitad de 2020, después de que las preocupaciones sobre la epidemia hayan disminuido, la Reserva Federal todavía está comprometida a mantener las tasas de interés en 0 durante mucho tiempo, la flexibilización cuantitativa continúa y la inflación no tiene sombra. un auge financiero para las empresas de tecnología y las nuevas empresas El rápido crecimiento de los préstamos y las líneas de capital de riesgo ha acumulado una gran cantidad de efectivo y depósitos en manos de las nuevas empresas de tecnología, y estos depósitos han fluyedo en gran medida hacia Silicon Valley Bank (en lo sucesivo, denominado SVB), el banco más importante de Silicon Valley y uno de los 20 bancos más grandes de Estados Unidos. Durante el año y medio comprendido entre junio de 2020 y diciembre de 2021, los depósitos del SVB aumentaron de 76 mil millones de dólares a más de 190 mil millones de dólares, un aumento de casi el doble (Figura 1).

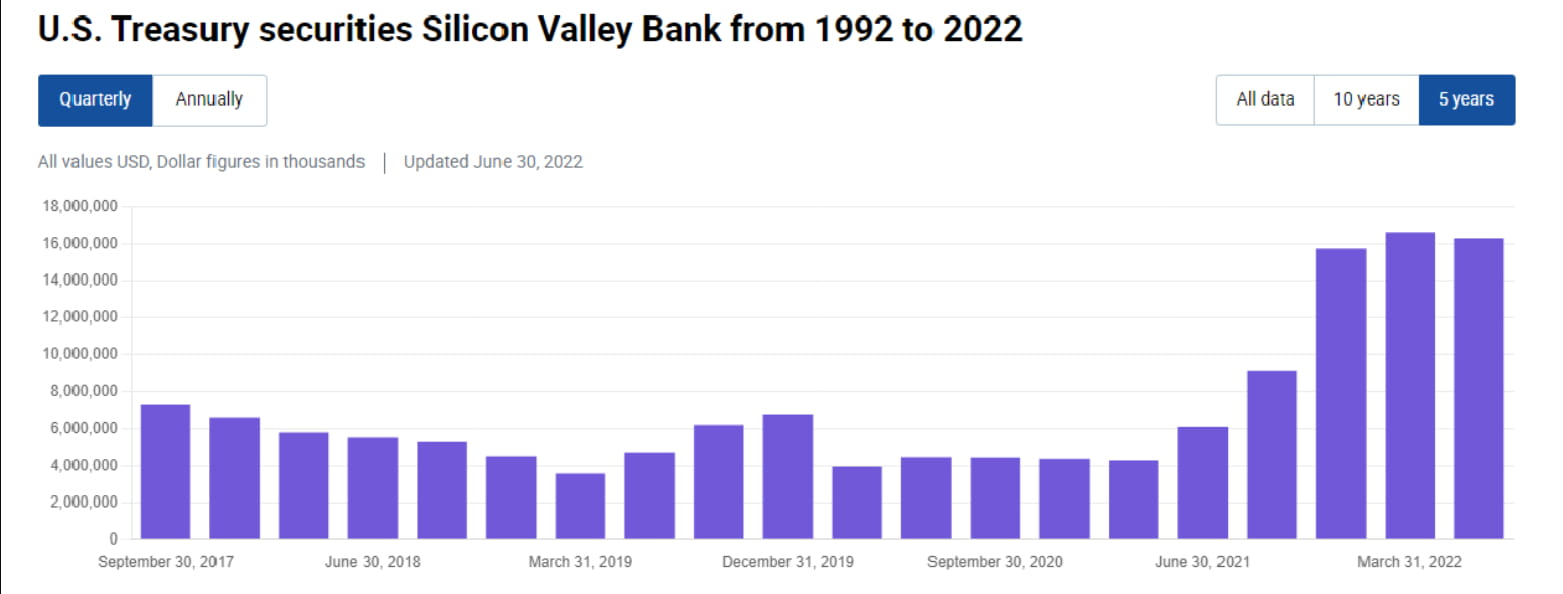

2. “Comprar con los ojos cerrados” Ante la gran afluencia de fondos por el lado del pasivo, los fondos invertibles por el lado del activo del SVB también aumentaron rápidamente. La Reserva Federal aún no ha comenzado a subir las tasas de interés en 2020-2021. Si se pone dinero en la cuenta de reserva de la Reserva Federal, la tasa de interés anual será de un lamentable 0,1%. La opción del SVB es comprar una gran cantidad de bonos y MBS estadounidenses. A juzgar por su décimo trimestre, desde mediados de 2020 hasta finales de 2021, SVB aumentó sus tenencias de bonos estadounidenses en 12 mil millones, y sus tenencias aumentaron de 4 mil millones a 16 mil millones (Figura 2). Más importante aún, SVB ha aumentado sus tenencias de aproximadamente 80 mil millones de dólares estadounidenses en MBS, aumentando sus tenencias de más de 20 mil millones a 100 mil millones (Figura 3). ¿Cuál es este concepto? Los activos totales de SVB son aproximadamente 200 mil millones de dólares, lo que equivale a destinar la mitad de sus activos en MBS, o se puede considerar que destinó el 70% de los más de 110 mil millones en nuevos depósitos de 2020 a 2021 en MBS. Esto es casi increíble, incluso absurdo, para un banco comercial cuyo negocio principal es el préstamo.

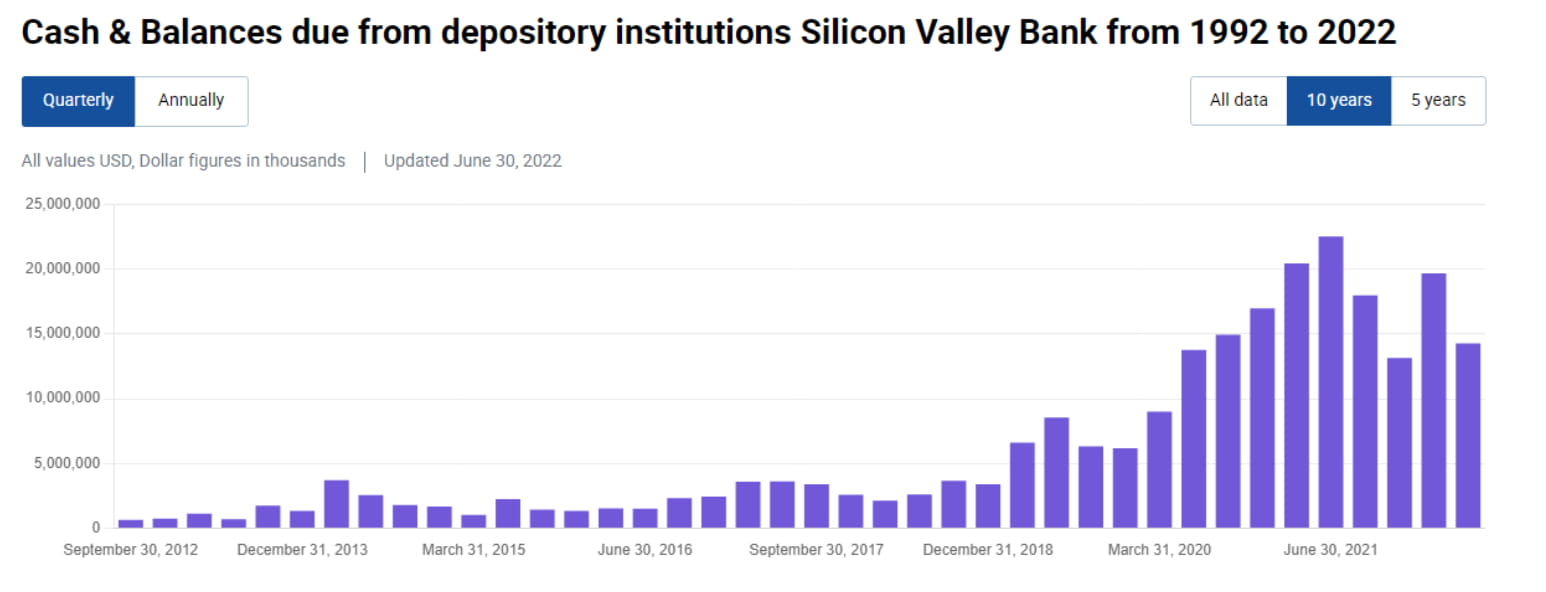

3. “El efectivo es basura” En comparación con la loca acumulación de MBS, el crecimiento del efectivo y los equivalentes de efectivo del SVB (incluidas reservas, recompras y deuda a corto plazo) no es obvio. Desde mediados de 2020 hasta mediados de 2021, solo aumentó. de 140 mil millones aumentó a 22 mil millones, e incluso cayó a 13 mil millones a fines de 2021, lo que ni siquiera es tan alto como el nivel de mediados de 2020 (Figura 4). Esto refleja que, si bien el SVB asignó agresivamente activos a largo plazo, no reservó suficiente efectivo en la misma proporción para hacer frente a las salidas de depósitos.

4. Tratamiento contable "robusto" Sabemos que los bancos comerciales utilizan principalmente tratamientos contables disponibles para la venta (AFS) y mantenidos hasta el vencimiento (HTM) para productos de renta fija. SVB no es una excepción. Su deuda estadounidense de 16 mil millones se mide enteramente en AFS, mientras que sus 100 mil millones de MBS se miden principalmente en HTM (Figura 5). La ventaja de AFS y HTM es que las fluctuaciones en el valor de mercado de los activos (mtm) no se reflejarán directamente en las pérdidas y ganancias, sino que, como máximo, afectarán las ganancias y pérdidas no realizadas en otros ingresos integrales (OCI) y pueden revertirse. Pero la desventaja es que una vez que AFS y HTM se ven obligados a vender, es necesario reconocer una ganancia o pérdida en el período actual.

5. Las subidas de tipos de interés de la Reserva Federal y las pérdidas no realizadas Dado que las compras de activos del SVB se concentran en el período de bajos tipos de interés de 2020-2021, la rentabilidad media de los activos de AFS y HTM es muy baja. Si observamos el 10-K, la tasa de retorno promedio de su AFS es de solo 1,49%, y la tasa de retorno promedio de HTM es de solo 1,91% (Figura 6). Con la rápida subida de tipos de interés de la Reserva Federal en 2022, estos activos de AFS adquiridos durante el período de bajos tipos de interés supondrán para SVB más de 2.500 millones de dólares en pérdidas no realizadas en 2022 (pérdidas no realizadas, figura 7), y si se miden 100.000 millones en HTM Teniendo en cuenta las pérdidas no realizadas de MBS, las pérdidas totales no realizadas ascienden a 17.500 millones de dólares (las pérdidas no realizadas de HTM ascienden a aproximadamente 15.000 millones de dólares, Figura 8).

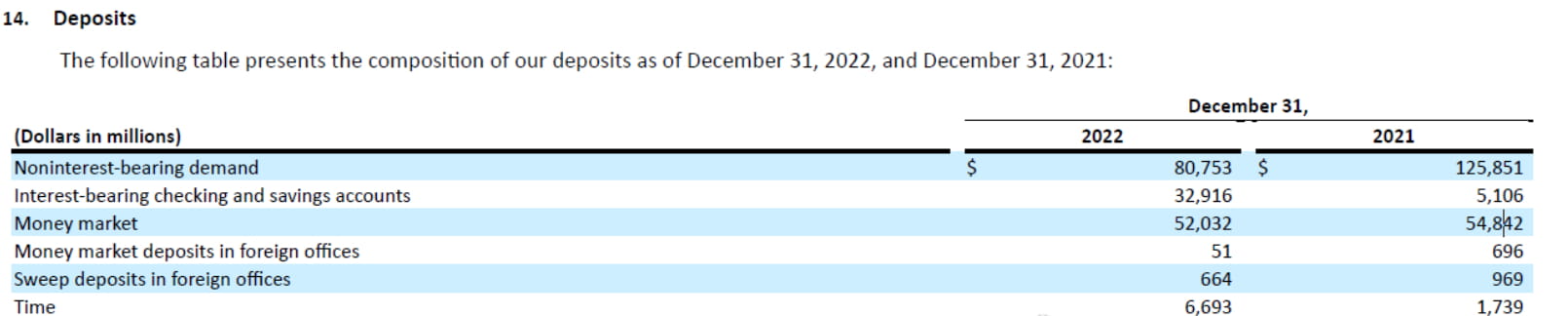

6. Salidas de depósitos Mientras no se vendan estas pérdidas no realizadas, no se convertirán en pérdidas, por lo que a menudo se las considera "pérdidas flotantes pero no pérdidas". El problema es que la rápida subida de los tipos de interés de la Reserva Federal en 2022 complicará la vida a las nuevas empresas tecnológicas de todo el mundo. No pueden conseguir financiación y los precios de sus acciones han ido cayendo. Sin embargo, la investigación y el desarrollo deben continuar, por lo que sólo pueden hacerlo. seguir consumiendo sus depósitos en SVB. Junto con factores como la reducción del balance de la Reserva Federal, los depósitos del SVB han estado saliendo desde su máximo en marzo de 2022. Los depósitos totales cayeron en 16 mil millones en 2022, lo que representa alrededor del 10% del total de depósitos. En particular, los depósitos a la vista sin intereses se desplomaron de 126 mil millones a 81 mil millones, lo que aumentó considerablemente la presión sobre los pagos de intereses en el lado del pasivo (Figura 9). .

7. La convexidad negativa de los MBS es especial. Cuando las tasas de interés aumentan, los residentes están dispuestos a cambiar lentamente los préstamos sin reembolsarlos anticipadamente, lo que provocará la pérdida de una gran cantidad de MBS HTM. La duración de los créditos en poder del SVB es cada vez mayor, lo que hace cada vez más difícil hacer frente a las continuas salidas de capital en el pasivo. Por lo tanto, desde finales del año pasado, SVB se ha enfrentado a esta situación: los MBS del activo tienen una gran cantidad de pérdidas flotantes que no vencerán por un tiempo, y las reservas de efectivo no son suficientes para los depósitos del pasivo; fluyendo y el costo de los pasivos continúa aumentando.

8. ¿Un hombre fuerte se corta la muñeca? En realidad, la dirección del SVB tiene otras opciones, como pedir préstamos repo en el mercado de préstamos, pedir préstamos anticipados a los FHLB o emitir bonos para hacer frente a la presión de las salidas de depósitos. Pero hay dos problemas. En primer lugar, la curva de tipos de interés actual está gravemente invertida y el coste del endeudamiento a corto plazo es mucho mayor que el del endeudamiento a largo plazo. En lugar de endeudarse a corto plazo para mantener la tenencia a largo plazo hasta el vencimiento, lo es. Es mejor liquidar directamente la posición con menos pérdidas. En segundo lugar, una vez que los depósitos de las empresas emergentes se agotan, es poco probable que regresen. Por lo tanto, en lugar de utilizar préstamos a corto plazo para emergencias, es mejor liquidar posiciones directamente y reducir el índice de apalancamiento. Si el precio de las acciones se desploma en el corto plazo, es el comportamiento más seguro a largo plazo. El dolor a corto plazo de la muñeca rota del hombre fuerte puede ser la mejor opción en este entorno.

9. Pánico Cuando SVB anunció que había vendido 21 mil millones de activos de AFS y que había sufrido una pérdida de 1,8 mil millones, el pánico del mercado se reflejó en varios aspectos. En primer lugar, ¿las pérdidas no realizadas de 15 mil millones correspondientes a los 100 mil millones de activos de HTM que aún no se han vendido se convertirán en una pérdida real? Ya sabe, el valor total de mercado de las acciones del SVB es sólo inferior a 20 mil millones de dólares. En segundo lugar, la emisión de un gran número de acciones diluirá los derechos e intereses de los accionistas originales, lo que es intrínsecamente negativo. En tercer lugar, la mayoría de los clientes de SVB son empresas de tecnología, por lo que no están cubiertos por el seguro de depósitos y son propensos a sufrir corridas. Muchos ejecutivos de empresas de tecnología han expresado su intención de retirar todos los fondos de SVB en las últimas 12 horas. En cuarto lugar, el mercado no está claro si otros bancos con gran exposición a empresas de tecnología sufrirán corridas y si la crisis se extenderá.

10. De cara al futuro La evolución de este incidente depende de muchos factores, por ejemplo, si el SVB sufrirá una crisis más grave o incluso si irá a la quiebra. En los próximos días podremos observar la evolución de la crisis desde al menos dos niveles. Uno es si el mercado interbancario y el mercado de repos se preocuparán por la situación financiera general de los bancos pequeños y medianos. ¿Habrá tensiones locales sobre la liquidez? Esté atento a ver si los niveles del 99% de EFFR y SOFR aumentarán significativamente en los próximos días. La otra es observar cómo ve el mercado los riesgos de los préstamos/activos relacionados con las empresas de tecnología. Por ejemplo, ¿los bancos con mayor exposición a las empresas de tecnología enfrentarán corridas graves? El 99% de los pánicos sobre los bancos son FUD, pero el 1% restante de los pánicos que se hacen realidad a menudo se convierten en crisis financieras devastadoras. Deja que la bala vuele un rato más.