Originalquelle: DODO Research

I. Anreizkompatibilität in der Token-Ökonomie

Dezentrale P2P-Systeme auf Basis von Kryptografie waren im Jahr 2009, als Bitcoin auf den Markt kam, nichts Neues.

Möglicherweise haben Sie vom BitTorrent-Protokoll gehört, das allgemein als BitTorrent bekannt ist. Hierbei handelt es sich um ein P2P-basiertes Dateifreigabeprotokoll, das hauptsächlich zur Verteilung großer Datenmengen an Benutzer im Internet verwendet wird. Es nutzte irgendeine Form von wirtschaftlichen Anreizen, zum Beispiel konnten „Seeds“ (Benutzer, die komplette Dateien hochluden) schnellere Download-Geschwindigkeiten erhalten, aber diesem frühen dezentralen System, das 2001 eingeführt wurde, fehlte noch ein vollständiger wirtschaftlicher Anreiz.

Der Mangel an finanziellen Anreizen erstickte diese frühen P2P-Systeme und machte es für sie schwierig, im Laufe der Zeit erfolgreich zu sein.

(Zufälligerweise haben die Entwickler des BitTorrent-Protokolls im Jahr 2019 den BitTorrent Token (BTT) auf den Markt gebracht, der später von der Firma TRON übernommen wurde. Sie entschieden sich für die Nutzung von Kryptowährungen, um wirtschaftliche Anreize zu schaffen, um die Leistung und Interaktion des BitTorrent-Protokolls zu verbessern. Zum Beispiel Benutzer können BTT ausgeben, um Ihre Download-Geschwindigkeit zu erhöhen, oder BTT verdienen, indem sie Dateien teilen.

Als Satoshi Nakamoto 2009 Bitcoin schuf, fügte er dem P2P-System wirtschaftliche Anreize hinzu.

Von den vielen Experimenten zur Schaffung dezentraler digitaler Bargeldsysteme, von DigiCash bis Bit Gold, wurde das Problem der byzantinischen Generäle nie vollständig gelöst. Aber Satoshi Nakamoto hat einen Proof-of-Work-Konsensmechanismus + wirtschaftliche Anreize implementiert, um dieses scheinbar unlösbare Problem zu lösen, nämlich wie man einen Konsens zwischen Knoten erreichen kann. Bitcoin bietet nicht nur einen Wertspeicher für Menschen, die das bestehende Finanzsystem ersetzen möchten; es nutzt auch die Kombination aus Kryptowährung und Anreizen, um eine neue und universelle Design- und Entwicklungsmethode bereitzustellen, die es letztendlich zu dem macht, was es heute ist P2P-Zahlungsnetzwerk.

Von Satoshi Nakamotos „Galileo-Ära“ hat sich die Kryptoökonomie zu Vitaliks „Einstein-Ära“ entwickelt.

Eine ausdrucksstärkere Skriptsprache bringt die Implementierung komplexer Transaktionstypen und die Geburt einer universelleren dezentralen Computerplattform. Nachdem Ethereum auf Proof-of-Stake (PoS) umgestellt hat, werden die Token-Bestände der Teilnehmer zu Validatoren des Netzwerks und verdienen dadurch mehr Token Weg. Abgesehen von der Kontroverse ist dies tatsächlich eine „integrativere Methode der Token-Verteilung“ im Vergleich zur aktuellen ASIC-Mining-Methode von Bitcoin.

Das Entwerfen eines Token-Wirtschaftsmodells (Tokenomics) ist eigentlich das Entwerfen eines „anreizkompatiblen“ Spielmechanismus. -Hank, BuilderDAO

Anreizkompatibilität ist ein wichtiges Konzept in der Spieltheorie, das erstmals vom Ökonomen Roger Myerson in seinem klassischen Buch „The Theory of Cooperative Games“ vorgeschlagen wurde. Dieses Buch erschien 1991 und wurde zu einem der wichtigsten Nachschlagewerke auf dem Gebiet der Spieltheorie. In dem Buch geht Myerson näher auf das Konzept der Anreizkompatibilität und seine Bedeutung in der Spieltheorie ein.

Seine akademische Definition kann als ein Mechanismus oder Regelentwurf verstanden werden, bei dem die Teilnehmer im Einklang mit ihren wahren Interessen und Vorlieben handeln, ohne auf Betrug, Betrug oder unehrliches Verhalten zurückzugreifen, um bessere Ergebnisse zu erzielen. Eine solche Spielstruktur ermöglicht es Einzelpersonen, ihre persönlichen Interessen zu maximieren, und gleichzeitig kann das Kollektiv auch den Nutzen maximieren. Wenn beispielsweise beim Design von Bitcoin die erwarteten Einnahmen > die Investitionskosten sind, werden Miner weiterhin Rechenleistung investieren, um das Netzwerk aufrechtzuerhalten, und Benutzer können weiterhin sichere Transaktionen im Bitcoin-Ledger durchführen – diese Vertrauensmaschine speichert jetzt mehr als 40 Milliarden Täglich werden Transaktionen im Wert von über 600 Millionen US-Dollar abgewickelt.

In Tokenomics ist es ein ewiger Vorschlag, Token-Anreize und -Regeln zu verwenden, um das Verhalten mehrerer Teilnehmer zu steuern, eine bessere Anreizkompatibilität im Design zu erreichen und den Umfang und die Obergrenze der dezentralen Struktur oder der erzielbaren wirtschaftlichen Vorteile zu erweitern.

Tokenomics spielt eine entscheidende Rolle für den Erfolg oder Misserfolg von Kryptowährungsprojekten. Die Gestaltung von Anreizen zur Erreichung der Anreizkompatibilität spielt eine entscheidende Rolle für den Erfolg oder Misserfolg von Tokenomics.

Dies ähnelt dem, was Geldpolitik und Fiskalpolitik für nationale Regierungen bedeuten.

Wenn das Protokoll als Staat fungiert, muss es die Geldpolitik festlegen, beispielsweise die Token-Ausgaberate (Inflationsrate) und entscheiden, unter welchen Bedingungen neue Token geprägt werden. Es erfordert eine Regulierung der Finanzpolitik, um Steuern und Staatsausgaben zu regulieren, üblicherweise in Form von Transaktionsgebühren und Staatsfonds.

Es ist kompliziert. Wie die wirtschaftlichen Experimente und der Regierungsaufbau der Menschheit in den letzten Jahrtausenden gezeigt haben, ist es unglaublich schwierig, ein Modell zu entwerfen, das die menschliche Natur und die Wirtschaft in Einklang bringt. Es gibt Fehler, Kriege und sogar Rückschritte. Krypto, das weniger als zwei Jahrzehnte alt ist, muss in diesen Iterationen von Versuch und Irrtum (wie dem Terra-Vorfall) auch bessere Modelle schaffen, um ein langfristig erfolgreiches und widerstandsfähiges Ökosystem einzuleiten. Und das ist offensichtlich eine Art Umdenken, das der Markt während des langen Verschlüsselungswinters dringender braucht.

II. Verschiedene Klassifizierungen, Ziele und Designs von Wirtschaftsmodellen

Beim Entwurf eines Wirtschaftsmodells müssen wir den Zweck des Token-Designs klären. Öffentliche Ketten, DeFi (dezentrale Finanzierung), GameFi (Gamified Finance) und NFT (nicht fungible Token) sind verschiedene Kategorien von Projekten im Blockchain-Bereich und weisen einige Unterschiede bei der Gestaltung von Wirtschaftsmodellen auf.

Das Design von öffentlichen Token ähnelt eher der Makroökonomie, während andere eher der Mikroökonomie ähneln. Ersteres muss sich auf das gesamte dynamische Gleichgewicht von Angebot und Nachfrage innerhalb des gesamten Systems und zwischen der Ökologie konzentrieren, während sich letzteres auf die Angebots- und Nachfragebeziehung zwischen Produkten konzentriert und Benutzer/Märkte.

Unterschiedliche Projekttypen haben völlig unterschiedliche Gestaltungsziele und Gestaltungskernpunkte ihrer Wirtschaftsmodelle. insbesondere:

1. Wirtschaftsmodell der öffentlichen Kette: Verschiedene Konsensmechanismen bestimmen unterschiedliche Wirtschaftsmodelle öffentlicher Ketten. Aber das Gleiche ist, dass das Gestaltungsziel seines Wirtschaftsmodells darin besteht, die Stabilität, Sicherheit und Nachhaltigkeit der öffentlichen Kette zu gewährleisten. Daher besteht der Kern darin, Token zu verwenden, um Validatoren zu motivieren, genügend Knoten zur Teilnahme anzuziehen und das Netzwerk aufrechtzuerhalten. Dies beinhaltet in der Regel die Ausgabe von Kryptowährungen, Anreizmechanismen sowie Knotenbelohnungen und Governance, um die anhaltende Stabilität des Wirtschaftssystems aufrechtzuerhalten.

2. DeFi-Wirtschaftsmodell: Tokenomics hat seinen Ursprung in der öffentlichen Kette, wurde jedoch in DeFi-Projekten entwickelt und ausgereift, die im folgenden Artikel analysiert werden. Das Wirtschaftsmodell von DeFi-Projekten umfasst in der Regel Aspekte wie Kreditvergabe, Liquiditätsbereitstellung, Handel und Vermögensverwaltung. Das Gestaltungsziel des Wirtschaftsmodells besteht darin, Benutzer dazu zu ermutigen, Liquidität bereitzustellen, sich an Kredit- und Handelsaktivitäten zu beteiligen und den Teilnehmern entsprechende Zinsen, Belohnungen und Vorteile zu bieten. Im DeFi-Wirtschaftsmodell ist die Gestaltung der Anreizschicht der Kern, beispielsweise wie man Token-Inhaber dazu anleitet, Token zu halten, anstatt sie zu verkaufen, wie man die Interessenverteilung zwischen LP- und Governance-Token-Inhabern koordiniert usw.

3. GameFi-Wirtschaftsmodell: GameFi ist ein Konzept, das Gaming- und Finanzelemente kombiniert und darauf abzielt, finanzielle Belohnungen und wirtschaftliche Anreizmechanismen für Gamer bereitzustellen. Das Wirtschaftsmodell von GameFi-Projekten umfasst normalerweise die Ausgabe, den Handel und die Umsatzverteilung von virtuellen Vermögenswerten im Spiel. Im Vergleich zu DeFi-Projekten ist das Modelldesign von GameFi komplexer. Da der Transaktions-Rake der Kern des Umsatzes ist, ist die Frage, wie der Reinvestitionsbedarf der Benutzer erhöht werden kann, zur ersten Priorität beim Design von Wirtschaftsmodellen geworden der Spielmechanismus. Dadurch ist es unvermeidlich, dass die meisten Projekte Ponzi-Strukturen und Spiraleffekte aufweisen.

4. NFT-Wirtschaftsmodell: Das Wirtschaftsmodell von NFT-Projekten umfasst in der Regel die Ausgabe, den Handel sowie die Rechte und Interessen der Inhaber von NFT. Das Gestaltungsziel des Wirtschaftsmodells besteht darin, NFT-Inhabern Möglichkeiten zur Wertschöpfung, Transaktionswert und Einkommen zu bieten und mehr Schöpfer und Sammler zur Teilnahme zu ermutigen. **Dies kann in ein NFT-Plattform-Wirtschaftsmodell und ein Projekt-Wirtschaftsmodell unterteilt werden. Der Schwerpunkt des ersteren liegt auf Lizenzgebühren, während der Schwerpunkt des letzteren auf der Lösung wirtschaftlicher Skalierbarkeit liegt, wie z. B. der Steigerung der Einnahmen aus Folgeverkäufen und der Beschaffung von Mitteln in verschiedenen Bereichen (siehe Yuga Labs).

Obwohl diese Projekte ihre eigenen einzigartigen Wirtschaftsmodelldesigns haben, können sie auch überlappende und überlappende Aspekte aufweisen. DeFi-Projekte können beispielsweise NFT als Sicherheit integrieren und GameFi-Projekte können DeFi-Mechanismen für die Fondsverwaltung nutzen. In der Entwicklung des Wirtschaftsmodelldesigns haben sich DeFi-Projekte sowohl auf der Geschäftsebene als auch auf der Anreizebene immer häufiger entwickelt. Gleichzeitig werden viele DeFi-Modelle auch in Projekten wie Gamefi Socialfi häufig verwendet von DeFi ist zweifellos lohnenswert. Bereiche einer eingehenden Forschung.

III. Betrachtung des DeFi-Wirtschaftsmodells aus der Perspektive des Anreizmodells

Wenn wir es nach der Geschäftslogik verschiedener Projekte unterteilen, können wir das DeFi-Wirtschaftsmodell grob in drei Hauptkategorien einteilen: DEX, Kreditvergabe und Derivate. Wenn wir es nach den Merkmalen der Anreizschicht des Wirtschaftsmodells unterteilen, können wir es unterteilen in vier Modelle unterteilt: Governance-Modell, Pledge/Cashflow-Modell, Stimmrechtsverwahrung „einschließlich VE- und VE(3,3)-Modell“, ES-Mining-Modell.

Unter ihnen sind das Governance-Modell und das Pledge/Cashflow-Modell relativ einfach, und die repräsentativen Projekte sind Uniswap bzw. SushiSwap. Eine kurze Zusammenfassung lautet wie folgt:

Governance-Modell: Token haben nur die Governance-Funktion des Protokolls, z. B. UNI, das die Governance-Rechte des Protokolls darstellt. Uniswap DAO ist das Entscheidungsgremium von Uniswap, in dem UNI-Inhaber Vorschläge initiieren und über Entscheidungen abstimmen, die sich auf das Protokoll auswirken. Zu den wichtigsten Governance-Inhalten gehören die Verwaltung der UNI-Gemeinschaftskasse, die Anpassung der Bearbeitungsgebühren usw.

Verpfändungs-/Cashflow-Modell: Token können einen kontinuierlichen Cashflow bringen; als Sushiswap beispielsweise eingeführt wurde, zog es schnell Liquidität an, indem es seinen Token SUSHI frühen LPs zuteilte und damit den „Vampirangriff“ auf Uniswap abschloss. Zusätzlich zu den Transaktionsgebühren genießen SUSHI-Token auch Vertriebsrechte in Höhe von 0,05 % der Protokolleinnahmen.

Sie haben ihre eigenen Stärken und Unvollkommenheiten. Die Governance-Funktion von UNI wurde dafür kritisiert, dass sie in der Anfangszeit nicht in der Lage war, Werte zu realisieren und LPs und Benutzer zu belohnen, die größere Risiken eingegangen waren. Die große Anzahl zusätzlicher Emissionen von Sushi führte zu einem Rückgang des Währungspreises und ein Teil der Liquidität wurde zurück zu Uniswap transferiert von LPs von Sushiswap.

In den Anfängen der DeFi-Projektentwicklung waren diese beiden relativ verbreitete Wirtschaftsmodelle. Spätere Wirtschaftsmodelle wurden auf dieser Grundlage iteriert. Als nächstes kombinieren wir den Token Value Flow, um uns auf die Analyse der Abstimmungs- und ES-Mining-Modi zu konzentrieren.

In diesem Artikel wird hauptsächlich die Value-Flow-Methode verwendet, um das Projekt zu untersuchen. Ziel ist es, den Wertfluss des Projekts zu abstrahieren, einschließlich des Ausgehens vom realen Einkommen der Vereinbarung und der Darstellung des Umverteilungspfads des Einkommens in der Vereinbarung, der Anreizverbindungen usw Fluss von Token. All dies stellt das Kerngeschäftsmodell des Protokolls dar, das durch Value Flow kontinuierlich angepasst und optimiert wird. Obwohl Value Flow nicht alle Tokenomics umfasst, handelt es sich um einen Produktwertfluss, der auf Tokenomics basiert. Auf dieser Grundlage, kombiniert mit Faktoren wie der anfänglichen Verteilung und Freischaltung von Token, können die Tokenomics des Protokolls vollständig dargestellt werden. Dabei wird das Verhältnis von Angebot und Nachfrage der Token angepasst und so eine Wertsteigerung erreicht.

IV. Stimmübertragungsurkunde

Der Geburtshintergrund von Vote Escrow liegt im Dilemma von DeFi-Projekten in den frühen Tagen des Bergbaus und Kaufs. Die Lösung liegt darin, die Motivation der Benutzer zum Halten von Währungen zu stimulieren, die Interessen mehrerer Parteien zu koordinieren und einen langfristigen Beitrag zu leisten Langfristige Entwicklung des Protokolls. Nachdem Curve erstmals das VE-Modell vorgeschlagen hatte, führten andere nachfolgende Protokolle Iterationen und Innovationen von auf Curve basierenden Wirtschaftsmodellen durch, hauptsächlich das VE-Modell und das VE(3,3)-Modell.

ve-Modus: Der Kernmechanismus von ve besteht darin, dass Benutzer veToken erhalten, indem sie das Token sperren. veToken ist ein nicht übertragbarer und nicht zirkulierender Governance-Token. Je länger Sie ihn sperren (normalerweise gibt es eine Obergrenze für die Sperrzeit), desto mehr veToken können Sie erhalten. Basierend auf seinem veToken-Gewicht können Benutzer den entsprechenden Anteil an Stimmrechten erhalten. Die Stimmrechte spiegeln sich teilweise im Besitz des Liquiditätspools wider, der die Belohnungen für zusätzliche Token bestimmt, was einen erheblichen Einfluss auf das unmittelbare Einkommen der Benutzer hat und die Motivation der Benutzer, Währungen zu halten, erhöht.

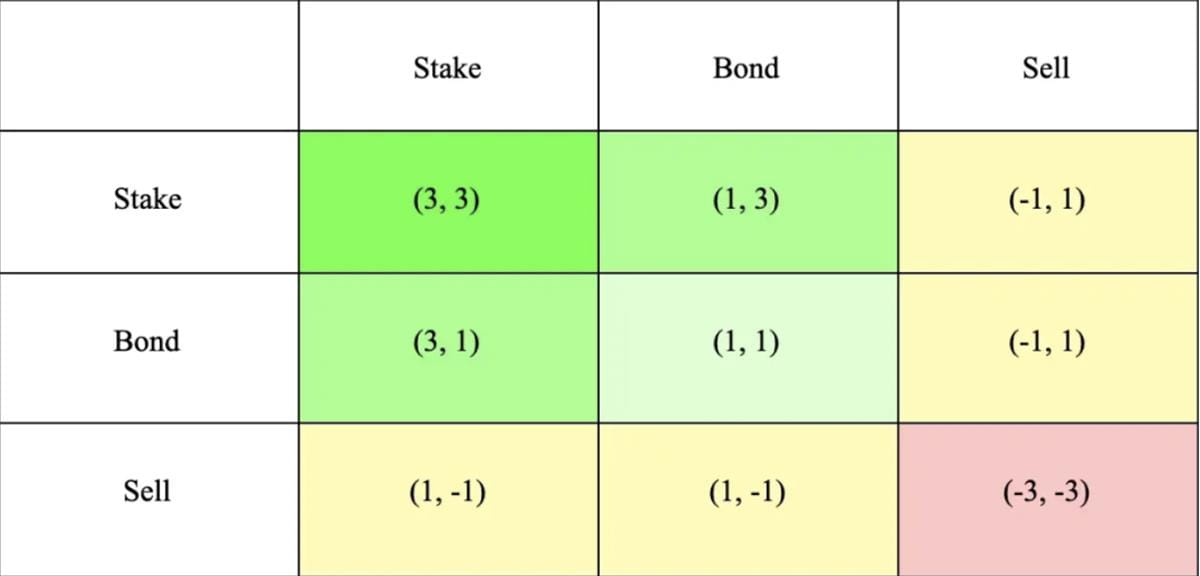

ve(3,3)-Modell: Das VE(3,3)-Modell kombiniert das ve-Modell von Curve und das (3,3)-Spielmodell von OlympusDAO. (3,3) bezieht sich auf die Spielergebnisse von Anlegern bei unterschiedlichen Verhaltensentscheidungen. Das einfachste Olympus-Modell besteht aus zwei Anlegern, die zwischen Verpfändung, Bürgschaft oder Verkauf wählen können. Wie aus der folgenden Tabelle hervorgeht, ist der gemeinsame Nutzen am größten, wenn sich beide Investoren für eine Verpfändung entscheiden und (3,3) erreicht, was die Zusammenarbeit und die Verpfändung fördern soll.

Curve – das erste V-Modell

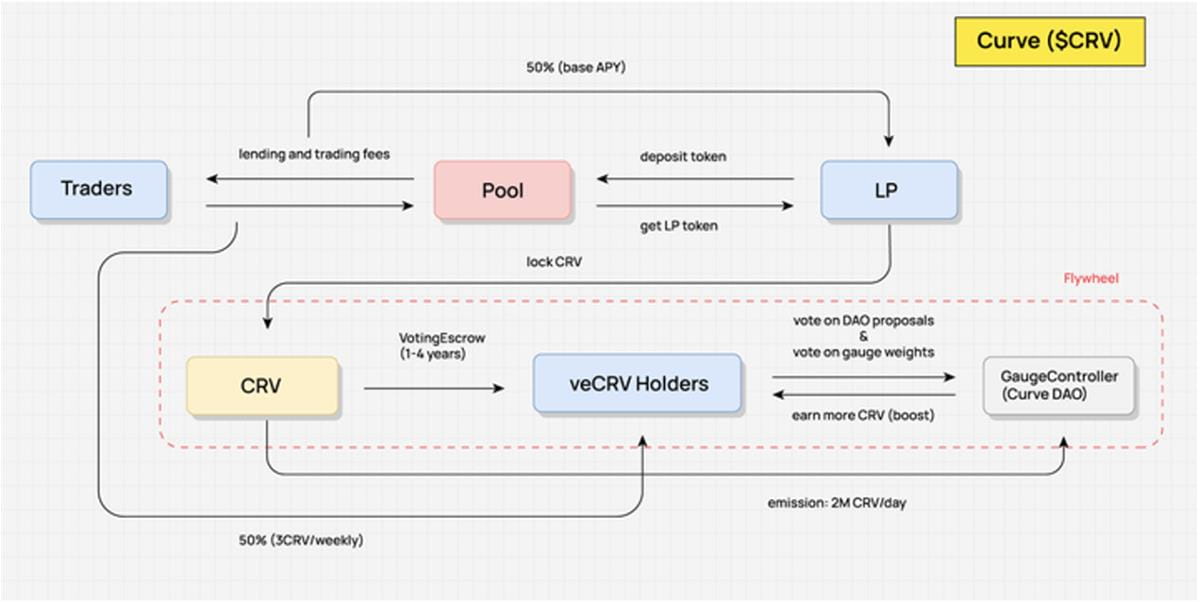

Im folgenden Werteflussdiagramm von Curve können wir sehen, dass CRV-Inhaber keine relevanten Vorteile des Protokolls nutzen können. Der Wert des Protokolls kann nur erfasst werden, wenn LP das CRV in ihren Händen hält, um veCRV zu erhalten : Transaktionsgebühren, Beschleunigung der Market-Making-Einnahmen und Governance-Stimmrechte im Protokoll.

Transaktionsgebühr: Nachdem der Benutzer die CRV-Token-Verpfändung gesperrt hat, erhält er oder sie einen Gebührenanteil von 0,04 % von den meisten Handelspools auf der Plattform, basierend auf der Menge des verpfändeten veCRV. Das Anteilsverhältnis beträgt 50 % der Gesamtgebühr (die anderen 50 % werden dem Liquiditätsanbieter zur Verfügung gestellt), und der Anteil wird über 3CRV-Token verteilt.

Beschleunigung der Market-Making-Einnahmen: Nach der Sperrung des CRV können Curve-Liquiditätsanbieter die Boost-Funktion nutzen, um die aus ihrem Market-Making erzielten CRV-Prämieneinnahmen zu erhöhen und dadurch ihren gesamten Market-Making-APR zu erhöhen. Der für Boost erforderliche CRV wird vom Pool und dem bestimmt Bestimmt durch die Höhe der LP-Mittel.

Governance-Stimmrechte des Protokolls: Die Governance von Curve muss auch durch veCRV umgesetzt werden. Zusätzlich zur Parameteränderung des Protokolls umfasst der Umfang der Governance auch die Abstimmung über den neuen Liquiditätspool von Curve und die Gewichtsverteilung der Liquiditätsanreize von CRV auf verschiedene Handelspools usw.

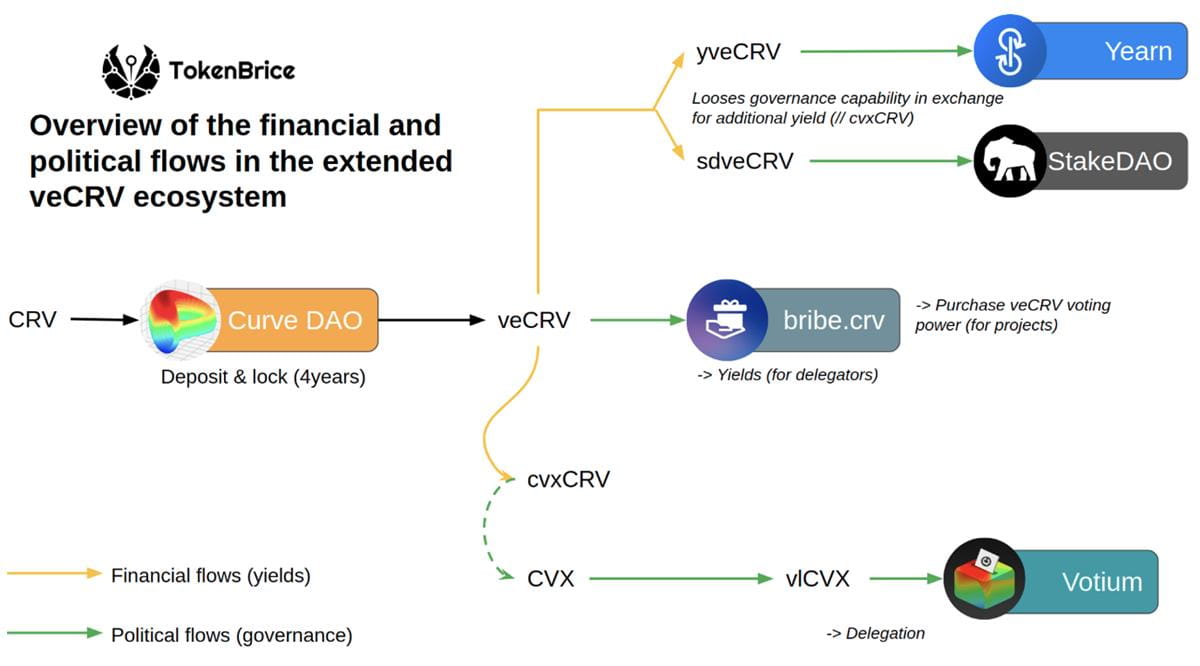

Darüber hinaus bietet das Halten von veCRV auch die Möglichkeit, andere Projekt-Token, die Curve unterstützt und mit denen es zusammenarbeitet, per Airdrop abzugeben. Beispielsweise wird CVX, ein Token, der auf der Liquiditäts- und CRV-Verpfändungsverwaltungsplattform Convex basiert, 1 % des Gesamtbetrags an veCRV abwerfen Benutzer.

Es ist ersichtlich, dass CRV und veCRV den Wert des Gesamtprotokolls voll ausschöpfen. Sie können nicht nur die Vorteile der Gebührenteilung und des beschleunigten Market-Making nutzen, sondern spielen auch eine große Rolle bei der Governance, was zu einer enormen Nachfrage und Nachfrage geführt hat CRV. Ständiger Kauf.

Aufgrund der starken Nachfrage der Betreiber stabiler Vermögenswerte nach der Verankerung und Liquidität ihrer eigenen ausgegebenen Vermögenswerte ist es nahezu unmöglich, ihre stabilen Vermögenswerte in Curve einzuloggen, um einen Liquiditätspool einzurichten und die Liquiditätsabbauanreize von CRV zu erhalten, um eine ausreichende Handelstiefe aufrechtzuerhalten Auswahl. Der Wettbewerb um die tägliche Ausgabe von CRV, die für Liquidity-Mining-Anreize verwendet wird, wird durch das DAO-Kernmodul „Gauge Weight Voting“ bestimmt. Benutzer können im „Gauge Weight Voting“ mit ihrem veCRV abstimmen, um über das Zuteilungsverhältnis von CRV in zu entscheiden Jeder Liquiditätspool mit einer höheren Allokationsquote zieht mit größerer Wahrscheinlichkeit ausreichend Liquidität an.

In diesem rauchlosen internen Krieg geht es um „die Zuständigkeit, Währungen aufzulisten“ und „das Recht, Liquiditätsanreize zu verteilen“. **Natürlich erhalten diese Projekte zwar Projekt-Governance-Rechte durch CRV, erhalten aber auch stabile Dividenden von der Curve-Plattform als Cashflow-Einnahmen. Das Spielen und Einbinden verschiedener Projekte auf Curve hat zu einer anhaltenden Nachfrage nach CRV geführt, den Preis von CRV im Rahmen einer großen Anzahl zusätzlicher Emissionen stabilisiert und den marktorientierten APY von Curve unterstützt, Liquidität angezogen und den Zyklus abgeschlossen. Infolgedessen hat der CRV-Krieg ein komplexes Ökosystem für den Stimmenkauf auf Basis von veCRV hervorgebracht. Solange Curve derzeit noch die Spitzenposition im Bereich des stabilen Vermögensaustauschs einnimmt, wird dieser Krieg nicht enden.

Fassen wir kurz die offensichtlichen Vor- und Nachteile des veCRV-Mechanismus zusammen:

1. Vorteile

Nach der Sperrung wird die Liquidität reduziert, was den Verkaufsdruck verringert und zur Stabilisierung des Währungspreises beiträgt (derzeit stimmen 45 % des CRV für die Sperrung, und die durchschnittliche Sperrdauer beträgt 3,56 Jahre).

Machen Sie die langfristigen Interessen aller Parteien relativ konsistent (veCRV-Inhaber profitieren auch von der Gebührenteilung, d. h. die Interessen der vier Parteien – Liquiditätsanbieter, Händler, Token-Inhaber und Protokolle – werden gemeinsam koordiniert);

Zeit- und Mengengewichtung, bessere Governance-Möglichkeiten.

2. Nachteile

Mehr als die Hälfte der Governance-Rechte auf Curve liegen in den Händen von Convex (53,65 %), und die Governance-Rechte sind recht konzentriert;

Die Liquidität in Curve wurde nicht vollständig genutzt (die durch die Sperrung von CRV an einer Adresse erhaltenen Boost-Mining-Belohnungen und Governance-Stimmrechte sind auf diese Adresse beschränkt und können nicht übertragen werden; es hat durch hohe Subventionen eine große Menge an Liquidität angezogen, aber diese fließt Sex hat seine schnelle Liquiditätsfunktion nicht ausgeübt und kann keine externen Vorteile generieren);

Die harte Sperrfrist ist nicht investorenfreundlich genug und 4 Jahre sind zu lang für die Kryptobranche.

Verschiedene Neuerungen für den Vetoken-Mechanismus

In einem früheren Artikel von DODO Research haben wir die fünf Innovationen des veToken-Modells im Anreizdesign ausführlich analysiert. Jedes Protokoll nimmt basierend auf seinen eigenen Bedürfnissen und Prioritäten unterschiedliche Anpassungen an Schlüsselaspekten des Mechanismus vor. Konkret unterteilt in:

- Entwerfen Sie veNFT, um das Liquiditätsproblem von Vetoken zu verbessern

- Wie man Token besser verteilt und an Vetoken-Inhaber weitergibt

- Anreize für eine gesunde Entwicklung des Handelsvolumens des Liquiditätspools schaffen

- Schichtung der Umsatzstruktur, um den Benutzern die Möglichkeit zu geben, zu wählen

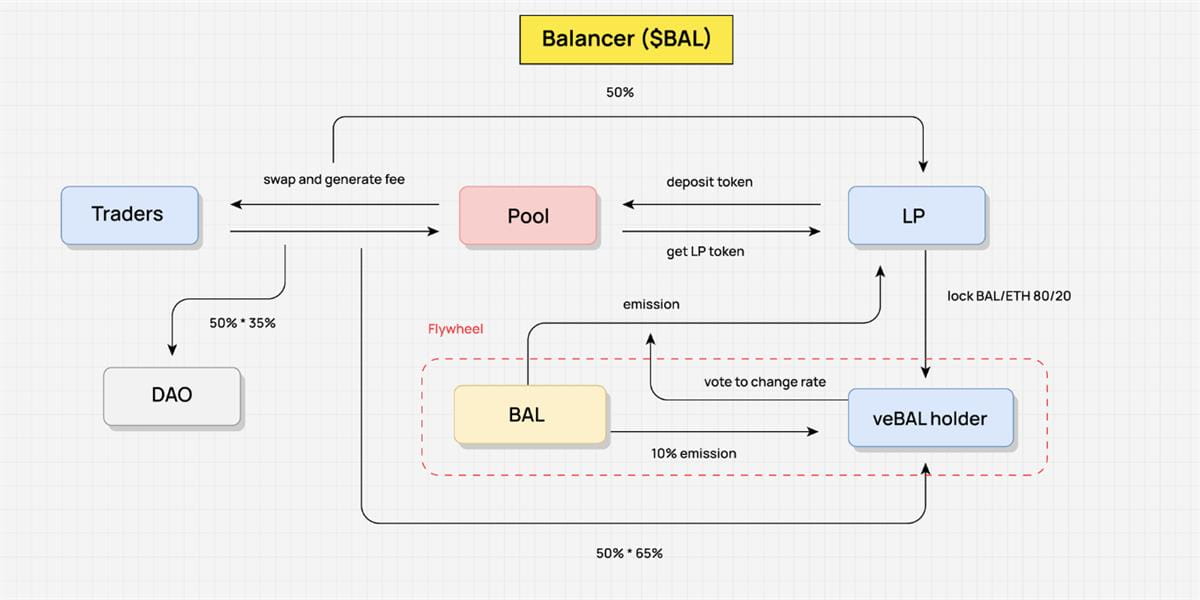

Nehmen wir zum Beispiel Balancer. Im März 2022 brachte Balancer die V2-Version auf den Markt, die das ursprüngliche Wirtschaftsmodell modifizierte. Benutzer können den BPT (LP-Token des Balancer-Kapitalpools) des 80/20 BAL/WETH-Pools sperren, um veBAL zu erhalten, wodurch die Governance-Rechte und Protokolldividendenrechte von Balancer V2 eng mit veBAL verknüpft werden.

Benutzer müssen BAL- und WETH-Token im Verhältnis 80:20 sperren, anstatt nur BAL zu sperren – **Das Sperren von LP-Tokens anstelle der Sperrung eines einzelnen Tokens kann die Marktliquidität erhöhen und die Volatilität verringern. Im Vergleich zu Curves veCRV hat veBAL eine maximale Sperrfrist von 1 Jahr und eine minimale Sperrfrist von 1 Woche. Dadurch wird auch die Sperrdauer erheblich verkürzt.

Im Hinblick auf die Gebührenteilung werden 50 % der von Balancer verdienten Protokollgebühren in Form von bbaUSD an veBAL-Inhaber ausgeschüttet. Der Rest der Boost-, Abstimmungs- und Governance-Rechte unterscheidet sich nicht wesentlich von Curve.

Es ist erwähnenswert, dass Balancer als Reaktion auf das Problem der „Liquiditätsverschwendung – Unfähigkeit, das externe Einkommen für das Produkt zu erhöhen“ im Vetoken-Modell den verzinslichen Handelspool-Boosted-Pool-Mechanismus verwendet, um das LP-Einkommen (den von ausgegebenen LP-Token) zu erhöhen Der LP-Pool heißt bb-a – USD kann als passender Vermögenswert verwendet werden, der mit verschiedenen Vermögenswerten im AMM-Pool gepaart wird. Durch die Ausgabe von LP-Token wird die Hebelwirkung von Vermögenswerten erreicht, wodurch die LP-Einnahmen erhöht werden vorgeschlagen wurden (um die ursprünglichen Boosted Pools zu verbessern, können nur Boosted Pools verwendet werden), wird die offizielle Bestechung von veBAL-Inhabern, durch Bestechungsgelder für Core Pools zu stimmen, dazu führen, dass eine große Menge an BAL in Core Pools verschoben wird , was die Erträge aus externen verzinslichen Vermögenswerten erhöht, was dazu führt, dass das Balancer-Protokoll selbst die Einkommensstruktur verändert.

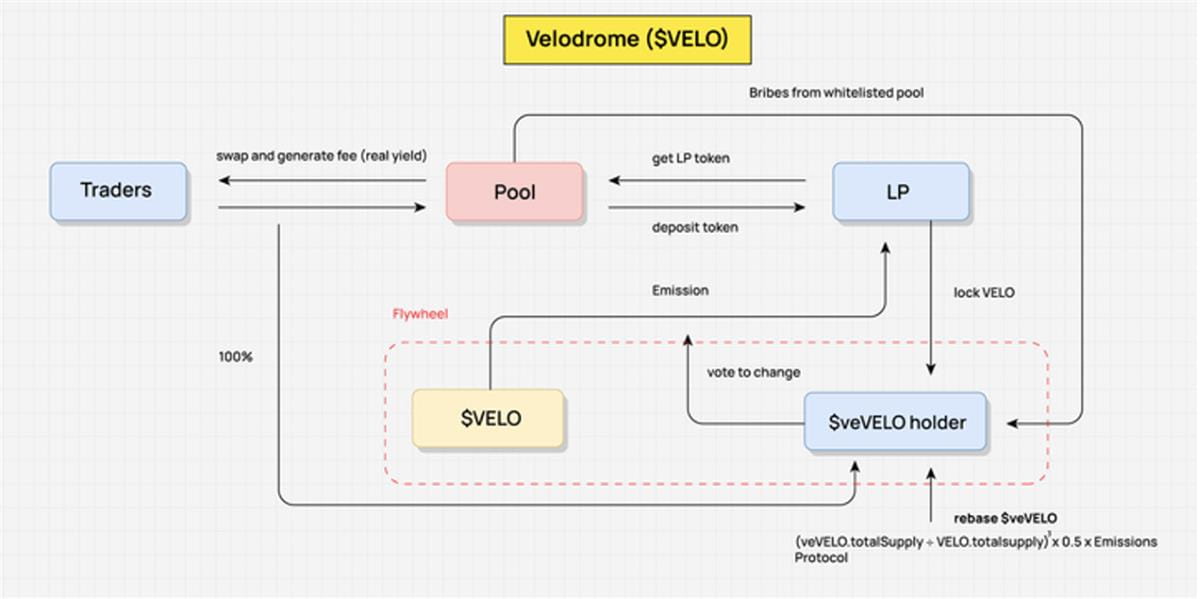

Velodrom: das repräsentativste ve(3,3)

Bevor wir über Velodrome sprechen, machen wir noch einmal eine einfache Definition von ve(3,3): Curves veCRV-Wirtschaftsstruktur + Olympus‘ (3,3)-Spieltheorie.

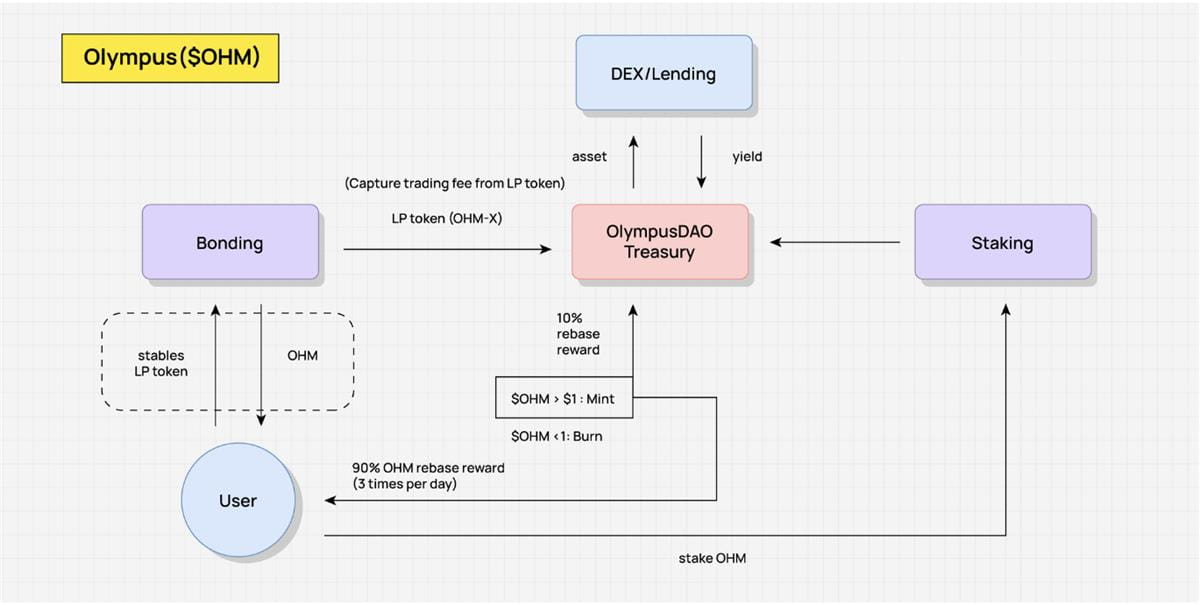

Wie in der folgenden Abbildung dargestellt, gibt es zwei Hauptmethoden zur Motivation von OHM in Olympus: eine ist der Bindungsmechanismus (Bonding) und die andere ist der Absteckmechanismus (Stake). Olympus verkauft OHM offiziell in Form von Anleihen zu einem Preis, der unter dem Marktpreis liegt. Der Beamte erhält USDC, ETH und andere von den Benutzern bezahlte Vermögenswerte, sodass die Staatskasse durch wertvolle Vermögenswerte gestützt wird und OHM generiert und verteilt wird OHM-Verpfänder über den Rebase-Mechanismus. Im Idealfall kann der OHM-Saldo in ihren Positionen mit dem Zinseszins weiter wachsen, solange Benutzer sich für eine langfristige Verpfändung entscheiden, die als (Einsatz, Einsatz) bezeichnet wird (3,3), und die Pfandgeber haben das Positive Zykluseffekt eines hohen effektiven Jahreszinses. Aber wenn der OHM-Verkaufsdruck auf dem Sekundärmarkt stark ist, kann dieser Schwung nicht aufrechterhalten werden. Dies ist natürlich ein Spiel, und der ideale Zustand ist ein Nash-Gleichgewicht, um eine Win-Win-Situation zu erreichen.

Anfang 2022 startete Andre Cronje Solidly bei Fantom, wobei veNFT und Stimmrechtsoptimierung im Mittelpunkt standen. veSOLID-Positionen werden durch veNFT repräsentiert, was Liquidität freisetzt. Selbst wenn Benutzer NFT übertragen, hat jeder NFT-Inhaber das Stimmrecht, über die Verteilung der Belohnungen zu entscheiden. Dies ermöglicht ihm Behalten Sie ihren Stimmanteil bei, auch ohne neue Token zu sperren. Gleichzeitig erhalten die Staker 100 % der Transaktionsgebühren, können jedoch nur Belohnungen von dem Pool erhalten, der abgestimmt hat, und vermeiden so, dass Wähler über Curve abstimmen. Es geht darum, dem Pool zu geben, nur um zu bekommen Stimmen.

Nachdem AC auf Twitter angekündigt hatte, dass die Ausgabe des Solidly-Tokens ROCK direkt an die Top-20-Protokolle mit dem größten gesperrten Volumen im Fantom-Protokoll gesendet werden würde, löste es einen Vampirangriff zwischen Protokollen in der Fantom-Kette aus, und es kamen 0xDAO und veDAO ins Leben rufen, den TVL-Krieg beginnen. Einige Monate später entwickelte das veDAO-Team ein weiteres Projekt von ve(3,3), Velodrome.

Warum ist Velodrome Solidly wie Arbitrum oder zkSync zum Standard-Fork-Template auf Layer2 geworden?

In seinem ursprünglichen Design wies Solidly einige wesentliche Schwächen auf, wie z. B. dass es stark inflationär und völlig erlaubnislos war – so dass jeder Pool SOLID-Belohnungen erhalten konnte, und es entstand eine große Anzahl von Air-Tokens. Auch Rebase oder „Anti-Dilution“ bringt keinen Mehrwert für das Gesamtsystem.

Welche Änderungen hat Velodrome vorgenommen?

- Pool führt einen Whitelist-Mechanismus für die Anreizausgabe von Velo-Tokens ein. Die Whitelist ist derzeit ein offenes Anwendungssystem und folgt nicht dem On-Chain-Governance-Prozess (Vermeidung von Abstimmungen zur Festlegung von Token-Anreizen).

- Liquiditätsbestechungsprämien für den Pool können erst im nächsten Zyklus beansprucht werden;

- *(veVELO.totalSupply VELO.totalsupply)³ 0,5 Emissionen – *Reduziert die zusätzliche Ausgabeprämienquote für VE-Token-Inhaber. Unter dem angepassten Modell von Velo erhalten veVELO-Benutzer nur 1/4 der Gesamtemissionen des traditionellen Modells. Diese Verbesserung hat den (3,3)-Teil des ve(3,3)-Mechanismus tatsächlich erheblich geschwächt;

- Deaktivieren Sie den LP-Boost-Mechanismus.

- 3 % der Emissionen von Velo werden als Betriebskosten verwendet;

- Erweiterte Erforschung des veNFT-Mechanismus: einschließlich der Tatsache, dass veNFT auch beim Einsatz/Abstimmen handelbar ist, dass veNFT teilbar ist, veNFT-Kreditvergabe usw.;

- Ein vernünftigerer Token-Verteilungs- und Ausgaberhythmus: Velodrome verteilte am ersten Tag des Projektstarts 60 % des anfänglichen Angebots an die Community, arbeitete mit dem Optimism-Team zusammen, um gemeinsam den Kaltstart zu ermöglichen, und verteilte mehrere Protokolle mit veVELO NFT per Airdrop Es wurden keine Bedingungen geknüpft, was die anfängliche Abstimmungs- und Bestechungskampagne erheblich anzog.

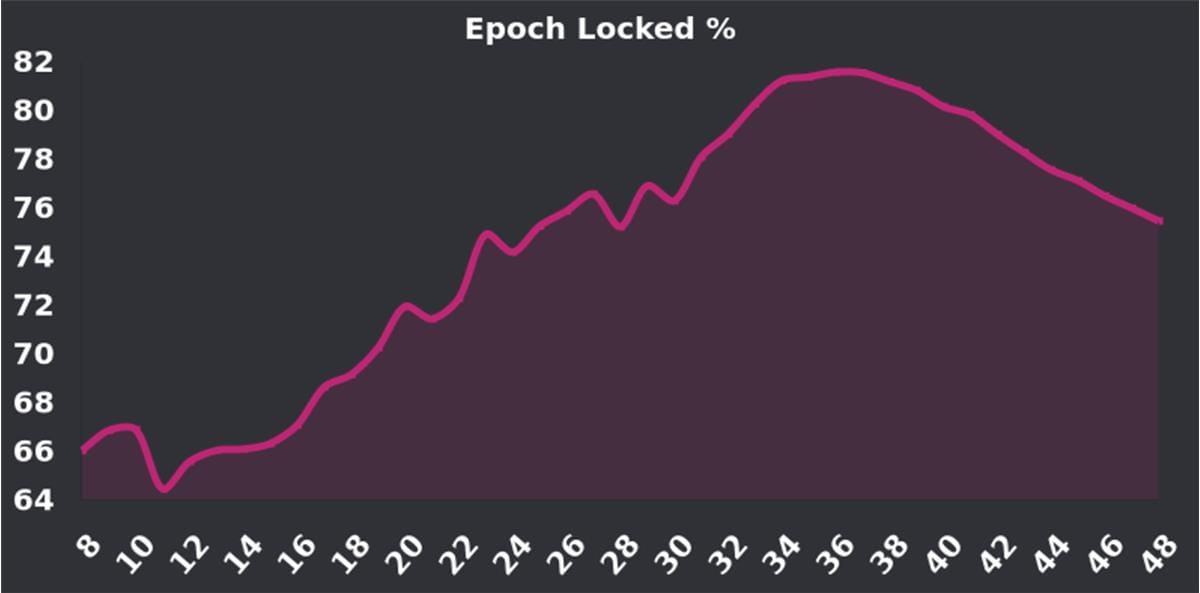

Die Verpfändungsrate von Velo befindet sich seit seiner Einführung in einem Aufwärtstrend. Der Höchstwert von 70 % bis 80 % ist eine sehr hohe Sperrrate (Curve, das ebenfalls das VE-Modell verwendet, weist derzeit eine Verpfändungsrate von 38,8 % auf). Viele Leute bezweifeln, dass mit der Erhöhung im letzten Jahr der im November begonnene „Tour de OP“-Plan zu Ende geht und der Anreiz von 4 Millionen OP-Prämien zu Ende geht. Die Anreize für die Sperrung von Positionen werden weiter sinken, was Potenzial schafft Verkaufsdruck. Allerdings bleibt die aktuelle Velo-Zusagenquote immer noch auf einem guten Niveau (~70 %). Das bevorstehende V2-Upgrade soll auch mehr Inhaber dazu ermutigen, ihre Token zu sperren, und es lohnt sich, es im Auge zu behalten.

V. ES-Mining-Modus

ES: Spielen Sie mit echten Gewinnen, um treue Benutzer zur Teilnahme zu ermutigen

Das ES-Mining-Modell ist ein ansprechender und herausfordernder neuer Tokenomics-Mechanismus. Sein Kernkonzept besteht darin, die Kosten für Protokollsubventionen durch die Freischaltung von Schwellenwerten zu senken und seine Attraktivität und Inklusivität durch Anreize für echte Benutzer zu erhöhen.

Im ES-Modus können Benutzer ES-Token-Belohnungen durch Abstecken oder Sperren erhalten. Obwohl diese Belohnung die Rendite höher erscheinen lässt, können Benutzer diese Vorteile aufgrund der Freischaltschwellen tatsächlich nicht sofort auszahlen lassen, was die Berechnung der tatsächlichen Rendite komplex und schwer vorhersehbar macht. Dadurch wird der ES-Modus sowohl anspruchsvoller als auch attraktiver.

Im Vergleich zum traditionellen VE-Modell bietet das ES-Modell offensichtliche Vorteile hinsichtlich der Kosten der Protokollsubventionen, da die entworfene Freischaltschwelle die Subventionskosten senkt. Dies macht das ES-Modell im Spiel der Verteilung realer Vorteile realitätsnäher und daher universeller und integrativer, was möglicherweise mehr Benutzer zur Teilnahme anzieht.

Der Kern des ES-Modells besteht darin, dass es eine echte Benutzerbeteiligung anregt. Wenn Benutzer das System verlassen, verzichten sie auf ihre ES-Token-Belohnungen, was bedeutet, dass das Protokoll keine zusätzlichen Token-Anreize zahlen muss. Solange Benutzer in diesem System bleiben, werden sie mit ES-Tokens belohnt, allerdings können diese Belohnungen nicht schnell ausgezahlt werden. Dieses Design motiviert echte Benutzer zur Teilnahme, erhält Benutzeraktivität und -loyalität aufrecht und setzt den Benutzern keine übermäßigen Anreize auf. Durch die Steuerung des Spot-Verhältnisses und des Entriegelungszyklus des Absteckens oder Sperrens kann das Projekt selbst eine interessantere und attraktivere Token-Entriegelungskurve erreichen.

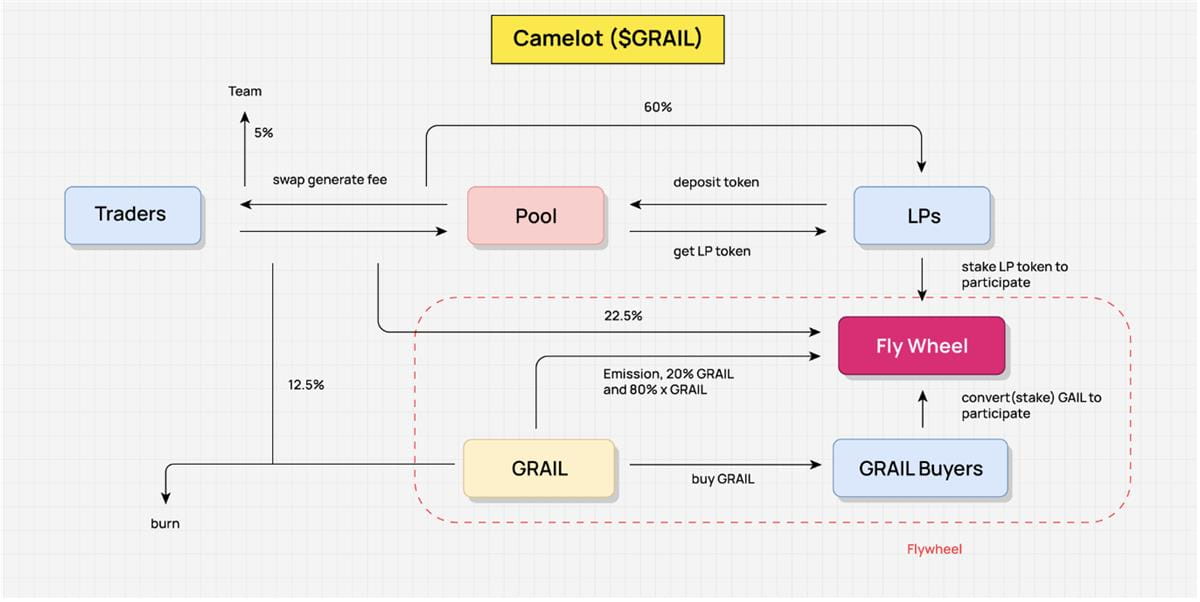

Camelot – Einführung einiger ES-Mining-Anreize

Bei der Erörterung des Werteflusses von Camelot zeigt die Zusammenfassung des Werteflusses von Camelot deutlich, wie die Tokenomics von Camelot funktionieren. Hier gehen wir nicht im Detail auf jeden Link ein, sondern stellen die wichtigsten Teile des Wertflusses abstrakt dar, um den Gesamtrahmen besser zu verstehen.

Das Hauptanreizziel von Camelot besteht darin, Liquiditätsanbieter (LPs) zu ermutigen, weiterhin Liquidität bereitzustellen, um sicherzustellen, dass Händler ein reibungsloses Handelserlebnis und ausreichende Liquidität genießen können. Dieses Design sorgt mit einem Anreizmechanismus für reibungslose Transaktionen und hilft LPs und Händlern, die erzielten Gewinne zu teilen.

Die tatsächlichen Einnahmen des Camelot-Protokolls stammen aus den Gebühren, die durch die Interaktion zwischen Händlern und dem Pool entstehen. Dies sind die wahren Einnahmen des Protokolls und die Hauptquelle, die das Protokoll zur Umverteilung der Einnahmen nutzt. Auf diese Weise stellt Camelot die Nachhaltigkeit seines Wirtschaftsmodells sicher.

Was die Umverteilung der Einnahmen betrifft, werden 60 % der Bearbeitungsgebühren an LP weitergeleitet, 22,5 % werden an Flywheel umverteilt, 12,5 % werden für den Kauf von GRAIL verwendet und vernichtet, und die restlichen 5 % werden an LP weitergeleitet Das Team. Dieser Umverteilungsmechanismus gewährleistet die Fairness der Vereinbarung und motiviert auch zur Weiterführung des Geschäftsbetriebs.

Darüber hinaus fördert und treibt diese Einkommensverteilung auch die Funktion des Schwungrads. Um Umverteilungsvorteile zu erhalten, müssen LPs LP-Token einsetzen, was sie indirekt auch dazu anregt, über einen längeren Zeitraum Liquidität bereitzustellen. Zusätzlich zu den realen Einnahmen von 22,5 % der Bearbeitungsgebühr verteilt Camelot auch 20 % des GRAIL-Tokens und xGRAIL (ES-Token) als Anreize. Diese Strategie schafft nicht nur Anreize für LPs, sondern ermutigt auch normale Benutzer, sich an der Einkommensverteilung zu beteiligen, indem sie GRAIL einsetzen, wodurch die Aktivität und Attraktivität des gesamten Protokolls gesteigert wird.

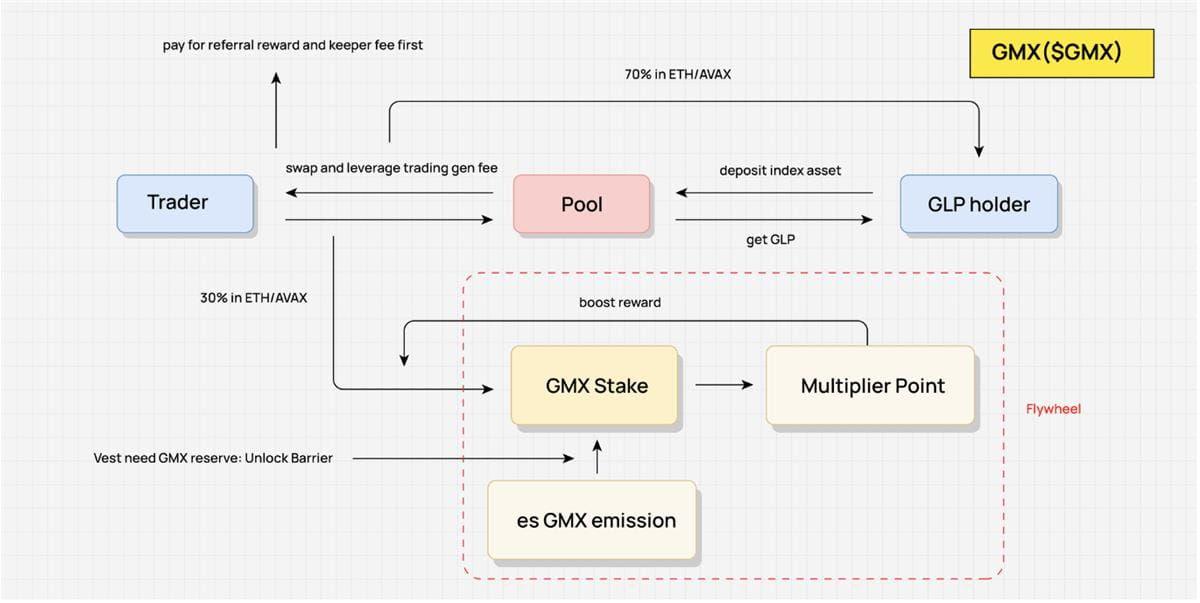

GMX – Fördert den Wettbewerb um echte Umsatzverteilung

Das Token-Ökonomiemodell (Tokenomics) von GMX ist ein äußerst interessantes und interaktives Design. Sein Hauptziel besteht darin, eine kontinuierliche Liquiditätsversorgung zu erreichen und Händler zu ermutigen, weiterhin mit Liquiditätsanbietern (LPs) zu handeln. Dieses Design zielt darauf ab, die Liquidität und das Handelsvolumen des Protokolls sicherzustellen und gleichzeitig Anreize für das weitere Abstecken von GMX zu schaffen.

Die tatsächlichen Einnahmen des Modells stammen aus den Gebühren, die Händlern für Börsen und Leveraged-Transaktionen entstehen, die die Haupteinnahmequelle des Protokolls darstellen. Um eine gerechte Einnahmenverteilung zu gewährleisten, werden die Einnahmen zunächst zum Abzug der Empfehlungsgebühren und der Torwartgebühren verwendet. Von dem verbleibenden Teil werden 70 % an GLP-Inhaber (eigentlich LPs) ausgeschüttet, während die restlichen 30 % umverteilt werden. GMX verteilt diesen Teil der Einnahmen über einen Spielmechanismus, der auch den Kernmechanismus des Modells darstellt.

Der Kernspielmechanismus von GMX ist darauf ausgelegt, 30 % der realen Erträge umzuverteilen. Dieses Verhältnis ist festgelegt, GMX-Inhaber können jedoch unterschiedliche Strategien anwenden, um den Anteil der Gewinne zu beeinflussen, die sie teilen können. Benutzer können beispielsweise esGMX-Belohnungen erhalten, indem sie GMX einsetzen, und das Freischalten von esGMX erfordert eine GMX-Spot-Verpfändung und einen bestimmten Freischaltzeitraum. Darüber hinaus werden durch den Einsatz von GMX auch Multiplikatorpunkte gesammelt. Dieser Teil der Belohnung kann zwar nicht direkt monetarisiert werden, kann aber den Gewinnanteil des Benutzers erhöhen.

Bei diesem Spielmechanismus spielen GMX, esGMX und Multiplier Point alle eine gewichtende Rolle bei der Gewinnbeteiligung. Der einzige Unterschied besteht darin, dass der Multiplikatorpunkt nicht liquidiert werden kann; esGMX erfordert, dass das Pfand von GMX schrittweise freigeschaltet wird, während GMX schnell liquidiert werden kann, der Multiplikatorpunkt jedoch gelöscht wird und die esGMX-Belohnungen aufgegeben werden.

Dieses Design ermöglicht es Benutzern, Strategien basierend auf ihren Bedürfnissen zu entwickeln. Beispielsweise können Benutzer, die eine langfristige Rendite anstreben, sich dafür entscheiden, weiterhin zu sperren, um das maximale Gewicht zu erzielen und höhere relative Renditen zu erzielen. Wenn Benutzer schnell aus dem Protokoll aussteigen möchten, können sie sich dafür entscheiden, alle zugesagten GMX-Belohnungen abzuheben und auszuzahlen. Zu diesem Zeitpunkt verbleiben die nicht realisierten esGMX-Belohnungen im Protokoll In diesem Zeitraum werden echte Belohnungen an die Benutzer ausgeschüttet.

Auf diese Weise ermutigt das Token-Wirtschaftsmodell von GMX GLP-Inhaber, weiterhin Liquidität bereitzustellen, und nutzt den Wert der Realeinkommensumverteilung voll aus. Dies ermöglicht es, GMX weiterhin zu sperren und die Stabilität und Attraktivität seines Wirtschaftsmodells weiter zu stärken.

VI. Betrachtung der Kernelemente des DeFi-Wirtschaftsmodelldesigns von Value Flow

Bei der Gestaltung des DeFi-Wirtschaftsmodells gehören zu den Kernelementen Grundwert, Token-Angebot, Nachfrage und Nutzen. Diese Komponenten sind relativ diskret und können in einigen früheren Analysen nicht intuitiv kombiniert werden. Die in diesem Artikel verwendete Wertflussmethode besteht darin, den Wertfluss innerhalb des Protokolls durch Untersuchung des Tokenomics-Mechanismus des Projekts zu abstrahieren und ihn mit der Produktlogik zu kombinieren, um den Wertfluss des Projekts als Ganzes zu analysieren, einschließlich der Zusammensetzung des Schwungrads. Der Fluss der Einkommensverteilung und die Anreizverbindungen können in Kombination mit der Verteilung der Chips und dem Freischaltzeitraum ein sehr intuitives Verständnis der Tokenomics eines Projekts vermitteln.

Das Folgende ist der Wertefluss, der oben aus Platzgründen nicht im Detail erläutert wurde:

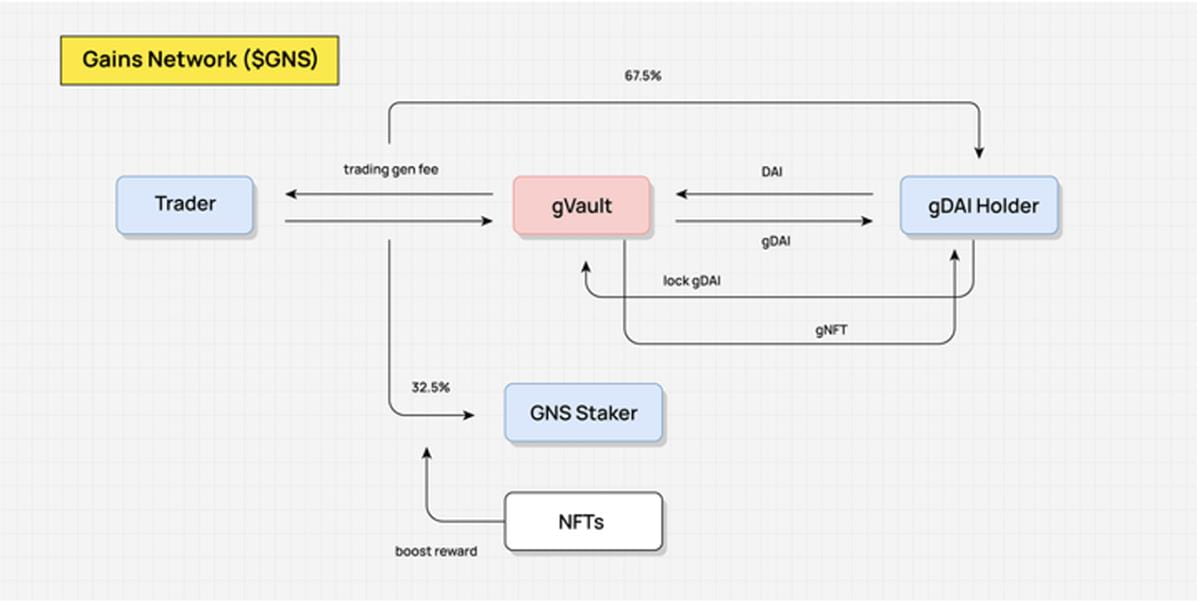

GNS Value Flow (Implementierung eines Mitgliedschaftsmechanismus durch NFT zur Umverteilung des Einkommens) Diagramm: DODO Research

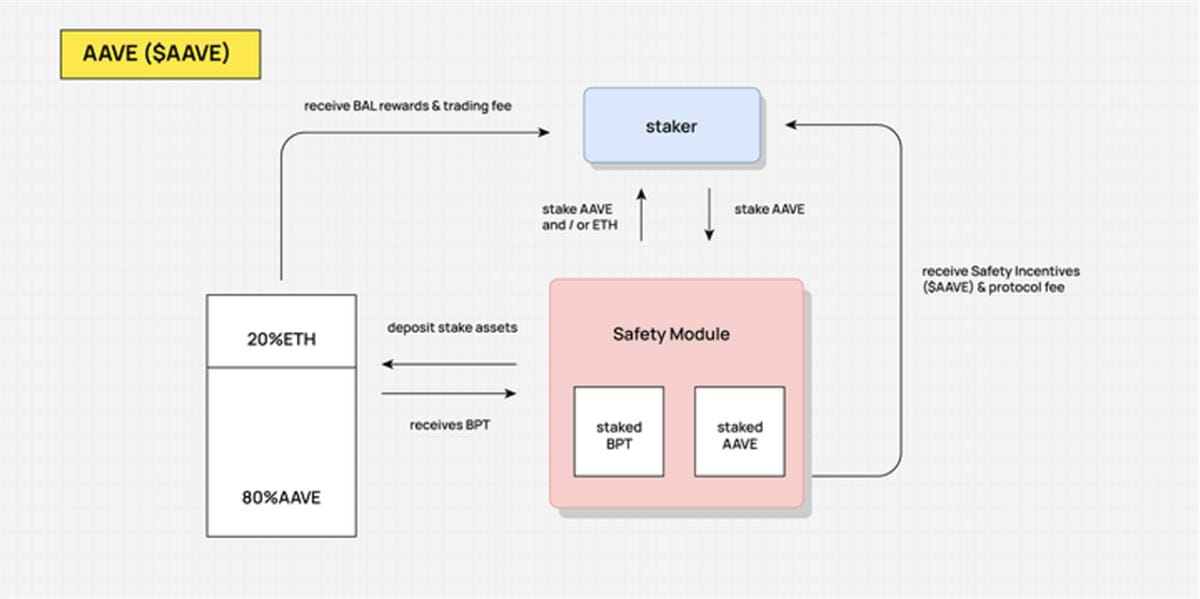

AAVE Value Flow (Benutzer verpflichten AAVE, einen Teil der Protokolleinnahmen zu teilen) Diagramm: DODO Research

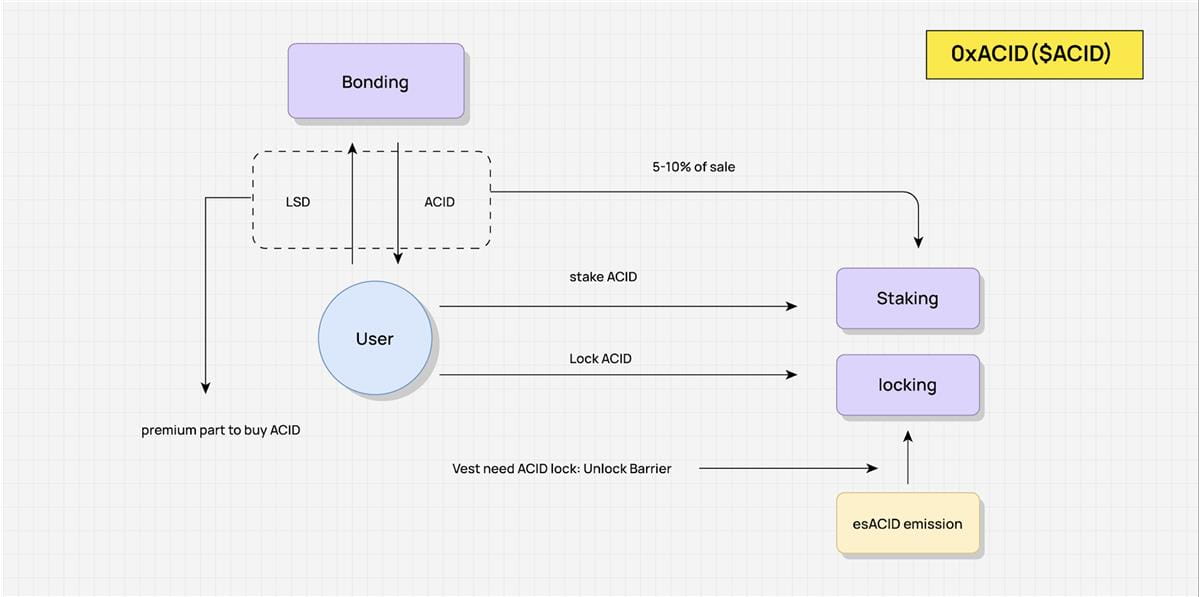

ACID Value Flow (Kombination des es-Mechanismus und des Olympus DAO-Mechanismus zur Implementierung eines Schwungrads) Zeichnung: DODO Research

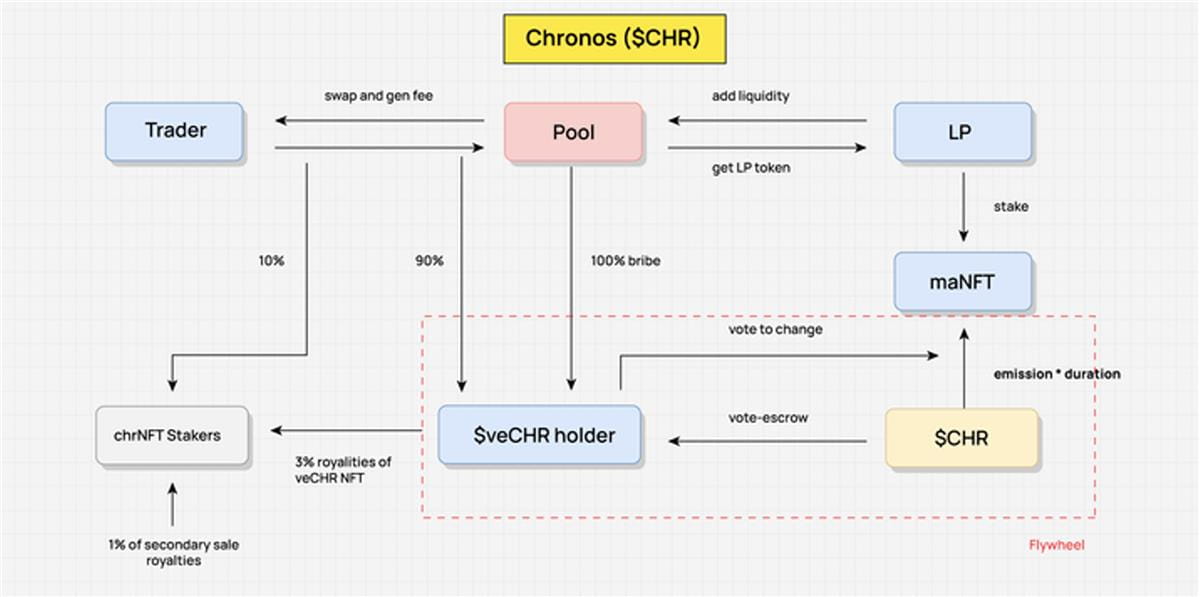

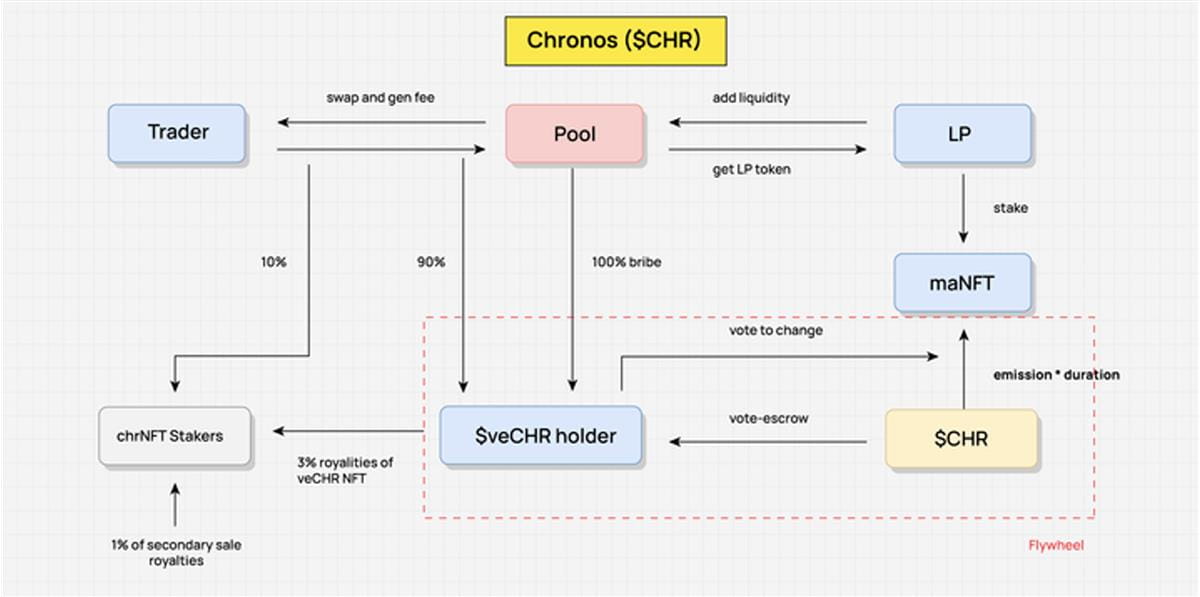

CHR Value Flow (ve(3,3) ohne Rebase-Mechanismus zur Verhinderung einer Konzentration von Stimmrechten) Diagramm: DODO Research

Zusammensetzung des Werteflusses

Alle DeFi-Protokolle generieren mehr oder weniger reale Erträge im Protokoll und entsprechend wird Wert generiert.

Value Flow ist der Wertefluss im abstrakten Protokoll selbst. Erstens wird ausgehend vom realen Einkommen die reale Einkommensumverteilung des Protokolls dargestellt; zweitens werden die Flussrichtung und die Erwerbsbedingungen von Token-Anreizen abstrahiert, um die Werterfassung von Token, die Zusammenhänge der Anreize und den Fluss klar zu erkennen Richtung der Token. Der Fluss dieser Werte stellt das gesamte Geschäftsmodell dar, und die Freigabe von Token wird während des kontinuierlichen Betriebs des Protokolls über den Wertfluss umverteilt.

Am Beispiel von Chronos müssen wir bei der Abstrahierung seines Wertflusses zunächst die wichtigsten Stakeholder wie Händler, LP und veCHR-Inhaber abstrahieren. Wichtige Stakeholder sind Teilnehmer an der Umverteilung und Knotenpunkte, an denen Wertströme zwischen diesen Parteien und Nutzen entsprechend dem Mechanismusdesign umverteilt werden.

Der Schlüssel zur Abstraktion des Wertflusses besteht darin, den Fluss und den Mechanismus der Einkommensverteilung zu abstrahieren. Es ist nicht erforderlich, für jede Verbindung spezifisch zu sein, sondern verschiedene kleine Flusszweige zusammenzuführen und sie bei Bedarf zu abstrahieren, um einen Gesamtfluss zu bilden. Nehmen wir diese Zahl als Beispiel: Die eigentliche Einnahmequelle sind die durch Händlertransaktionen generierten Bearbeitungsgebühren. 90 % dieses Teils werden den veCHR-Inhabern zugewiesen und über den ve-Mechanismus umverteilt, um Anreize für native Token zu schaffen. Nachdem der Wertfluss abstrahiert wurde, können wir deutlich sehen, wie der Wert innerhalb des Protokolls fließt und wie sich die Vorteile über die Zeit verteilen.

Der Wertfluss ist nicht alles von Tokenomics, aber es ist der Fluss des Produktwerts selbst, der auf dem Tokenomics-Design basiert. Wenn die anfängliche Zuteilung und Freischaltung von Tokens hinzugefügt wird, werden die Tokenomics eines Protokolls vollständig dargestellt.

Tokenomics erfindet den Wertefluss neu

Warum werden die frühen „Dig-and-Sell“-Wirtschaftsmodelle zunehmend unsichtbar?

In den Anfängen war das Design von Tokenomics relativ grob und Token galten als Mittel zur Motivation von Benutzern und als Werkzeug für kurzfristigen Gewinn. Diese Anreizmethode war jedoch einfach und direkt und es fehlte ein wirksamer Umverteilungsmechanismus. Am Beispiel von DEX mangelt es an langfristigen Anreizen für LP, wenn Emissionen und alle Bearbeitungsgebühren direkt LP zugerechnet werden. Dieses Modell kann leicht zusammenbrechen, wenn es keine anderen Wertquellen im Währungspreis gibt Die Migrationskosten von LP sind zu niedrig, sodass Mining-Pools nacheinander zusammenbrachen.

Im Laufe der Zeit wurde das Design von DeFi-Protokollen auf Tokenomics immer raffinierter und komplexer. Um Anreizziele zu erreichen und Token-Angebot und -Nachfrage zu regulieren, wurden verschiedene Spielmechanismen und Einkommensumverteilungsmodelle eingeführt. Tokenomics ist eng mit der Produktlogik und der Umsatzverteilung des Protokolls selbst verknüpft. Die Neugestaltung des Wertflusses durch Tokenomics und die Umverteilung des Realeinkommens ist zur Hauptaufgabe von Tokenomics geworden. In diesem Prozess können Angebot und Nachfrage von Token reguliert werden und Token können eine Wertsteigerung bewirken.

Der Schlüsselmechanismus von DeFi Tokenomics: Gaming und Wertumverteilung

In den späteren Phasen des DeFi-Sommers haben viele Protokolle ihre Wirtschaftsmodelle tatsächlich verbessert. Ihr Kern besteht darin, einen bestimmten Teil der Gewinne durch die Einführung von Spielmechanismen umzuverteilen und so die Benutzer in der gesamten Kette zu stärken. Curve verteilt den Mechanismus der Token-Belohnungen neu, verteilt Emissionsbelohnungen durch Abstimmungen neu und leitet daraus sogar Stimmenkaufwerte und verschiedene kombinatorische Plattformen ab. Darüber hinaus besteht ein weiterer Kern des Tokenomics-Mechanismus darin, die Rotation des gesamten Schwungrads zu fördern und durch die Einführung zusätzlicher Token-Belohnungen mehr Verkehr und Geld zu gewinnen.

Zusammenfassend lässt sich sagen, dass Token im Rahmen eines solchen Mechanismus nicht mehr nur ein einfaches Wertaustauschmedium sind, sondern auch zu einem Werkzeug zur Gewinnung von Benutzern und zur Schaffung von Werten geworden sind. Dieser Prozess der Umverteilung von Gewinnen kann nicht nur die Benutzeraktivität und -bindung erhöhen, sondern auch die Benutzerbeteiligung anregen und die Entwicklung des gesamten Systems durch Token-Belohnungen fördern.

Ursprünglicher Link