Originaltitel: „Derivatives DEX Rookie Vertex: Der Marktanteil des täglichen Handelsvolumens beträgt etwa 10 %, warum ist er beachtenswert?“ 》

Ursprünglicher Autor: duoduo, LD Capital

Der Wettbewerb im DEX-Derivatebereich ist hart, mit GMX, DYDX und SNX an der Spitze und Gains, MUX, Level und ApolloX auf der zweiten Ebene. Außerdem kommen ständig neue Protokolle online.

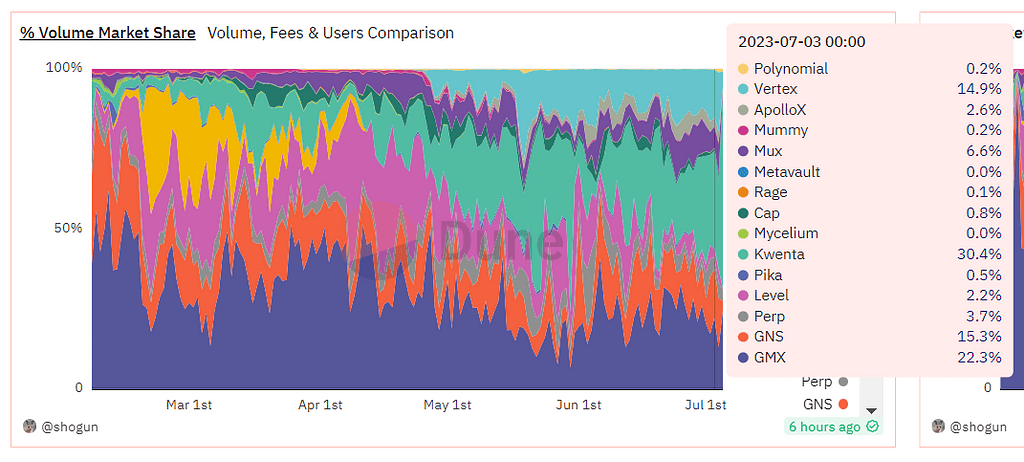

Vertex ist ein Derivate-DEX-Protokoll, das sich in letzter Zeit gut entwickelt hat. Seit seiner Einführung Ende April 2023 machte sein aktuelles tägliches Handelsvolumen etwa 10 bis 15 % des Derivate-DEX-Marktes für Kapitalpools aus und es erhielt Wintermute Juni 2023. Strategische Investition.

Quelle: Düne

Hinweis: Dieses Diagramm enthält keine Daten von DYDX und vergleicht DEX-Derivate im Kapitalpoolmodus.

1. Geschäftsdaten

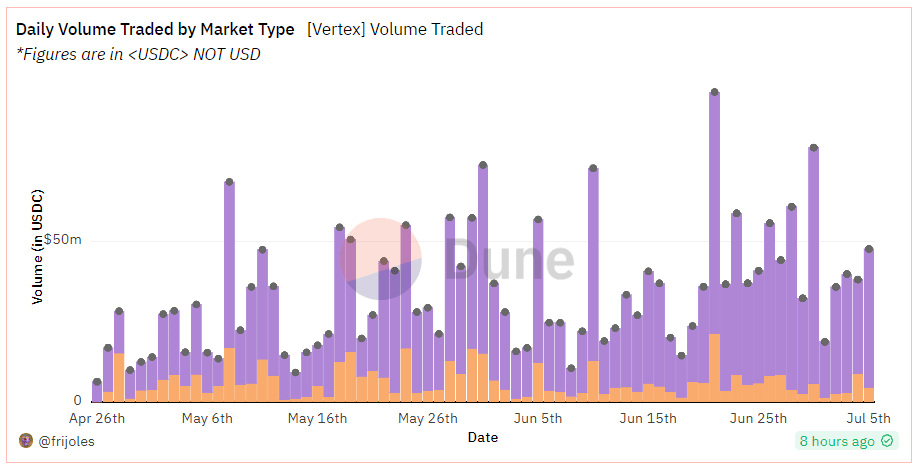

lHandelsvolumen: Vor allem durch Handelsanreize wurde ein hohes Handelsvolumen geschaffen, wobei das durchschnittliche tägliche Handelsvolumen in den letzten 7 Tagen etwa 40 Millionen US-Dollar betrug. Der violette Teil ist Derivate und der gelbe Teil ist Spot, hauptsächlich Derivatehandel.

Das tägliche Handelsvolumen ist geringer als das der Top-Derivate DEX (DYDX/GMX/SNX), und das tägliche Handelsvolumen der zweitrangigen Derivate DEX ist ähnlich. Gemessen am Handelsvolumen der letzten 7 Tage gehört Vertex zu den Top Ten.

Quelle: Düne

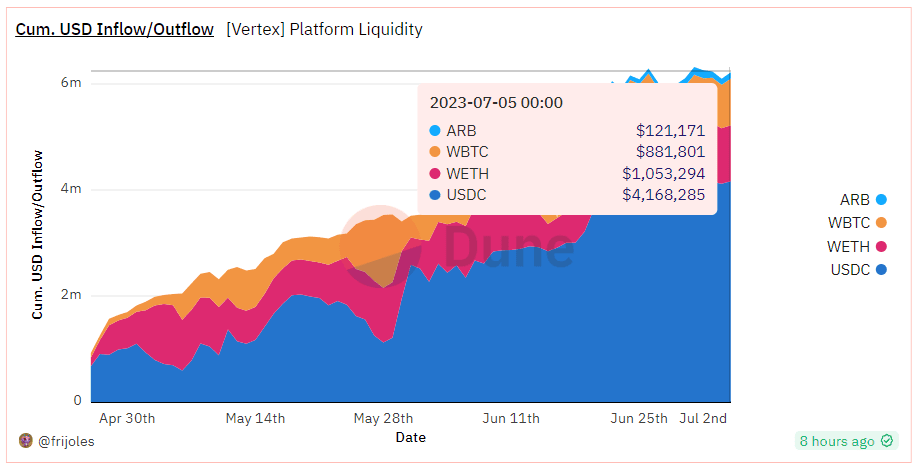

TVL: 6,22 Millionen US-Dollar, immer noch relativ klein, inklusive vier Token, die konkrete Zusammensetzung ist wie folgt:

Quelle: Düne

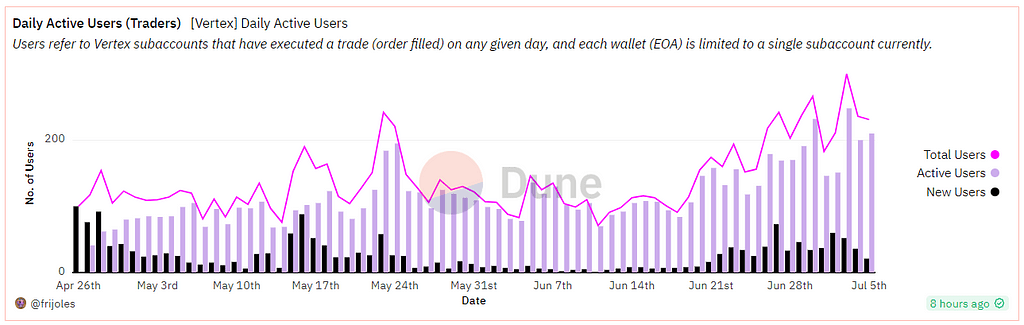

DAU: Die kumulierte Anzahl der Benutzer beträgt 1.842 und die Anzahl der täglich aktiven Benutzer in den letzten sieben Tagen beträgt etwa 200. Zum Vergleich: GMX hat mehr als 1.000 täglich aktive Benutzer, DYDX etwa 700 und SNX etwa 500.

Quelle: Düne

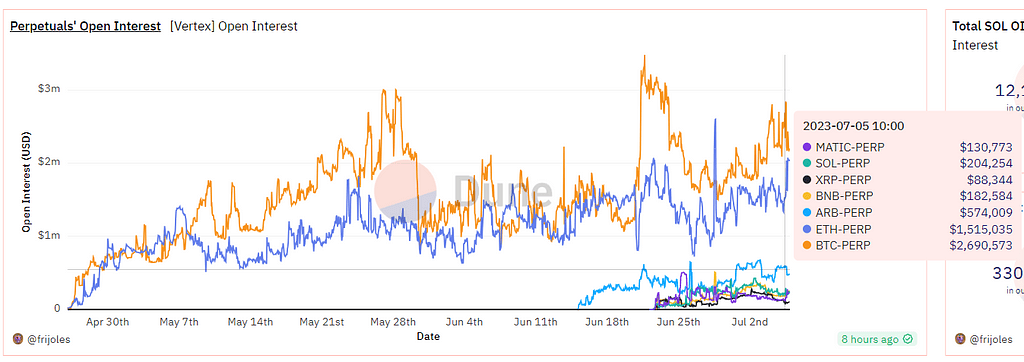

Offenes Interesse: Insgesamt gibt es 7 Handelspaare, wobei BTC und ETH den Großteil ausmachen, und die aktuellen Bestände belaufen sich auf etwa 5,37 Millionen US-Dollar. Auch der Positionsbetrag ist relativ gering.

Die Beteiligungssumme von DYDX beträgt etwa 300 Millionen, die Beteiligungssumme von GMX beträgt etwa 150 bis 200 Millionen, die von Gain Network etwa 30 bis 50 Millionen und die von Mux etwa 20 bis 50 Millionen.

Quelle: Düne

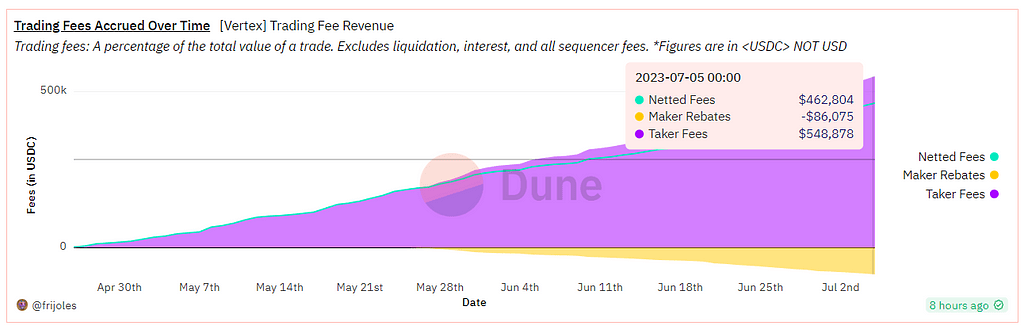

Gebühr: Das kumulierte Bruttoeinkommen beträgt ca. 540.000 US-Dollar. Nach Abzug der Rückerstattung an den Hersteller von 86.000 US-Dollar beträgt das Nettoeinkommen 460.000 US-Dollar.

Quelle: Düne

2. Team und Investoren

Darius, Mitbegründer, ist hauptsächlich für externe Marketingaktivitäten verantwortlich.

Mitbegründer Alwin Peng arbeitete zuvor als Blockchain-Ingenieur bei Jump Trading.

Vertex erhielt im Juni 2023 eine strategische Investition von Wintermute Ventures, dem Risikokapitalzweig des Kryptowährungs-Marktmachers Wintermute. Wintermute bietet Market-Making-Dienste für viele bekannte Projekte wie Arb, OP und Blur.

Als Wintermute seine Investition in Vertex ankündigte, hieß es: „Vertex wird von einem starken Team aus Händlern und Ingenieuren mit einer nachgewiesenen Erfolgsbilanz auf den TradFi- und DeFi-Märkten geleitet und steht an der Spitze von Smart Contracts und Marktinnovationen.“

Zuvor, im April 2022, erhielt Vertex eine Startkapitalinvestition in Höhe von 8,5 Millionen US-Dollar, angeführt von Hack VC und Dexterity Capital, Collab+Currency, GSR, Jane St., Hudson River Trading, Huobi, JST Capital, Big Brain, Lunatic Capital und anderen beteiligte sich ebenfalls an der Investition. Frühe Investoren erhielten 8,5 % der Token, was einer Startrundenbewertung von 100 Millionen US-Dollar für Vertex entspricht.

Vertex war ursprünglich ein auf Terra basierendes Projekt. Nach dem Zusammenbruch von Terra wurde das Protokoll auf Arbitrum migriert.

3. Produkte

Bietet DeFi-Geschäfte aus einer Hand, einschließlich Spot-, Vertrags- und Kreditmärkten. Bei den meisten Transaktionen handelt es sich um unbefristete Vertragsgeschäfte, weshalb sie als Derivate klassifiziert werden. Produkt DEX.

Liquiditätsversorgungsmodell: Hybrides Orderbuch-AMM-Modell

Das Liquiditätsversorgungsmodell ist der Hauptunterschied zwischen Vertex und anderen DEX-Derivaten. Vertex ist davon überzeugt, dass Off-Chain-Auftragsbücher über FIFO (First In, First Out) verarbeitet werden, was MEV-Angriffe reduzieren und die Geschwindigkeit der Transaktionsausführung erhöhen kann. Das On-Chain-AMM bietet erlaubnislose Liquiditätsunterstützung, und Händler können Transaktionen erzwingen, um einen effektiven Handel sicherzustellen, wenn das Auftragsbuch nicht über ausreichende Liquidität verfügt.

Vertex implementiert den hybriden Orderbuch-AMM-Modus durch die folgenden Komponenten:

On-Chain-Handelsplatz (AMM);

On-Chain-Risiko-Engine für schnelle Liquidation;

Off-Chain-Sequenzer zur Auftragsanpassung.

Abbildung: Vertex-Kernkomponentenarchitektur

Quelle: Vertex

Das bedeutet, dass es auf der Vertex-Handelsplattform zwei Arten von Liquidität gibt: zum einen die Orderbuchliquidität, die von Market Makern über die API bereitgestellt wird, und zum anderen LP-Fonds, die durch Smart Contracts bereitgestellt werden.

Die beiden Arten von Liquidität werden über einen Sortierer kombiniert, und was Sie am Anfang der Seite sehen, ist eine einheitliche Liquidität, die auf der Grundlage des besten verfügbaren Preises gehandelt wird. Das Bild unten zeigt, wie der Sequenzer die Orderbuchliquidität und die LP-Liquidität nutzt, um Geschäfte abzuschließen.

Quelle: Vertex

Prozessanalyse:

Das Währungspaar ETH-USDC wird bei 1.200 $ gehandelt.

Alice möchte 75 ETH auf dem Markt kaufen und legt den maximalen Slippage auf 1 % fest.

Im Orderbuch befindet sich eine ausstehende Order im Wert von 25 ETH bei 1.200 US-Dollar, sodass ein Drittel der Geschäfte bei 1.200 US-Dollar ausgeführt werden.

Der nächste Satz von Verkaufsaufträgen im Orderbuch (insgesamt 60 ETH) liegt bei 1210 USD.

Es gibt jedoch eine LP-Position von 25 ETH im Preisbereich zwischen 1200 und 1210 US-Dollar. Das nächste Drittel der Geschäfte waren Käufe aus der LP-Position zu Preisen zwischen 1.200 und 1.210 US-Dollar.

Das letzte Drittel des Handels wurde bei 1210 $ ausgeführt.

Fondseffizienz: Universal Cross Margin erweitert Margin-Sortiment

Vertex möchte die Effizienz der Mittelverwendung verbessern und schlägt das Konzept der „Universal Cross Margin“ vor, das vor allem den Umfang der Marge erweitert.

Derzeit gibt es im Derivatehandel zwei gängige Margin-Modelle. Einer davon ist der isolierte Margin-Modus (Isolated Margin), bei dem ein Handelspaar ein unabhängiges isoliertes Margin-Konto ist. Auf einem bestimmten isolierten Konto kann nur die Währung des Handelspaares übertragen, gehalten und geliehen werden. Jedes isolierte Margin-Konto verfügt über einen unabhängigen Risikosatz, der unabhängig auf der Grundlage der im Rahmen des Handelspaars gehaltenen Vermögenswerte und Verbindlichkeiten berechnet wird. Die Risikoisolierung jedes isolierten Margin-Kontos bedeutet, dass das Risiko einer Liquidation, sobald es eintritt, keine Auswirkungen auf andere isolierte Margin-Konten hat.

Das andere ist das Cross-Margin-Modell. Im Allgemeinen verfügt ein Benutzer über nur ein Cross-Margin-Konto und kann mit allen unterstützten Währungen handeln. Die Vermögenswerte auf dem Konto werden gegenseitig garantiert und der Risikosatz basiert auf allen Vermögenswerten unter der Cross-Margin Vermögenswerte und Verbindlichkeiten werden berechnet. Sobald eine Liquidation erfolgt, werden alle Vermögenswerte auf dem Konto liquidiert.

Es ist ersichtlich, dass die Kapitalnutzungseffizienz des Cross-Margin-Modells höher ist als die des isolierten Margin-Modells. Auf dieser Grundlage schlug Vertex Universal Cross Margin vor.

Alle Gelder der Benutzer auf der Plattform (Einlagen, Positionen sowie Anlagegewinne und -verluste) können als Marge verwendet werden, einschließlich offener Positionen in Kassa-, unbefristeten Verträgen und Devisenmärkten. Beispielsweise stellen Nutzer dem Spot-Fonds-Pool Liquidität zur Verfügung und können andererseits Gebühren verdienen. Andererseits können die LP-Mittel auch als Marge für Vertragstransaktionen verwendet werden. Dadurch wird die Effizienz des Mitteleinsatzes verbessert.

Universal Cross Margin ermöglicht auch Portfolio-Margining, bei dem nicht realisierte Gewinne zum Ausgleich nicht realisierter Verluste oder als Marge für bestehende oder die Eröffnung neuer Positionen verwendet werden können.

Um Benutzern die bessere Verwaltung der Risiken ihrer Konten zu erleichtern, bietet Vertex auch Eingabeaufforderungen zur Risikostufe des Kontos, und der Zustand des Kontos kann direkt auf der Seite angezeigt werden.

Konten können in zwei Status unterteilt werden: Erst- und Wartungskonten. Im Ausgangszustand kann es auch in drei Typen unterteilt werden: mittleres, niedriges und hohes Risiko entsprechend dem Verhältnis von Marge zu Verbindlichkeit. Der Wartungsstatus bedeutet, dass die anfängliche Margin-Nutzung 100 % übersteigt, keine weiteren Positionen eröffnet werden können und die Marge so schnell wie möglich wieder aufgefüllt werden muss, andernfalls droht die Liquidation.

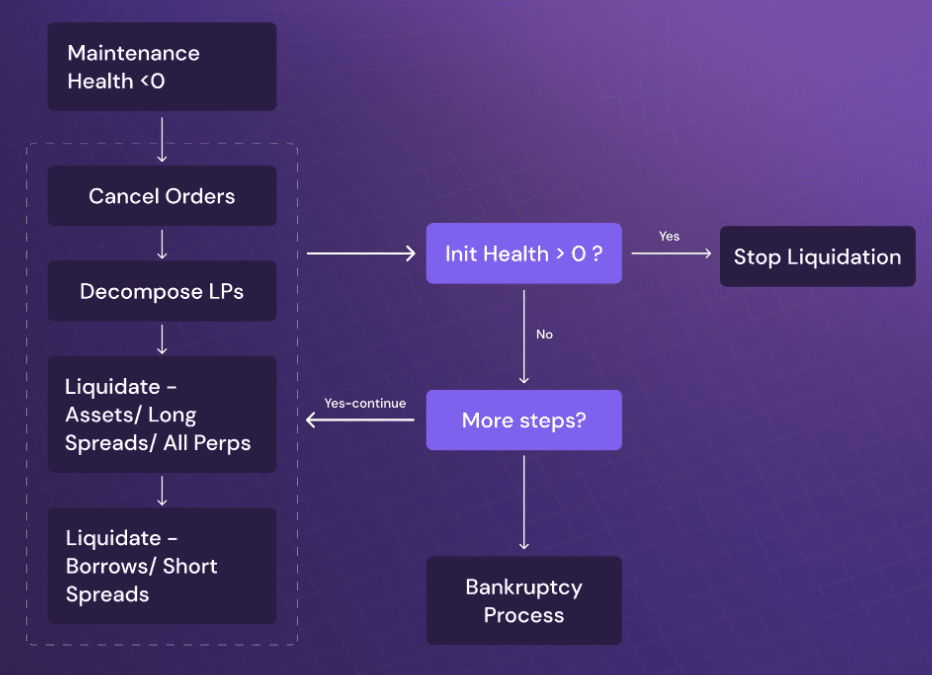

Aufgrund von Universal Cross Margin handelt es sich bei der Liquidation ebenfalls um einen Vollpositionsmodus, der in der folgenden Reihenfolge abgeschlossen wird:

Die Bestellung wird storniert und die Bestellmittel werden freigegeben;

LP-Vermögenswerte werden abgewickelt und verkauft;

Vermögenswerte werden liquidiert (Kassabestand/Vertragsbestand);

Verbindlichkeiten werden liquidiert (geliehenes Geld).

Wenn während des Liquidationsprozesses der anfängliche Zustand des Kontos wieder über 0 liegt, wird die Liquidation gestoppt.

Quelle: Vertex

Niedrigere Transaktionsgebühren

Die Transaktionsgebühren von Vertex sind relativ niedrig. Unabhängig von Spot oder Vertrag beträgt die Maker-Gebühr derzeit 0 und die Taker-Gebühr 0,01 % bis 0,04 %.

Quelle: Vertex

Um Maker-Transaktionen zu fördern, können Maker, deren Transaktionsvolumen innerhalb eines bestimmten Zeitraums (28 Tage, eine Epoche) 0,25 % des gesamten Transaktionsvolumens übersteigt, auch Provisionen erhalten. Das Rabattverhältnis beträgt wie folgt:

Quelle: Vertex

Im Vergleich zu mehreren großen DEX-Derivatmärkten sind die Transaktionsgebühren von GMX relativ hoch: Die Transaktionsgebühren von DYDX liegen zwischen 0,02 % und 0,05 % und die Handelsgebühren von Kwenta liegen zwischen 0,02 %. auf 0,06 %.

4. Token-Wirtschaftsmodell

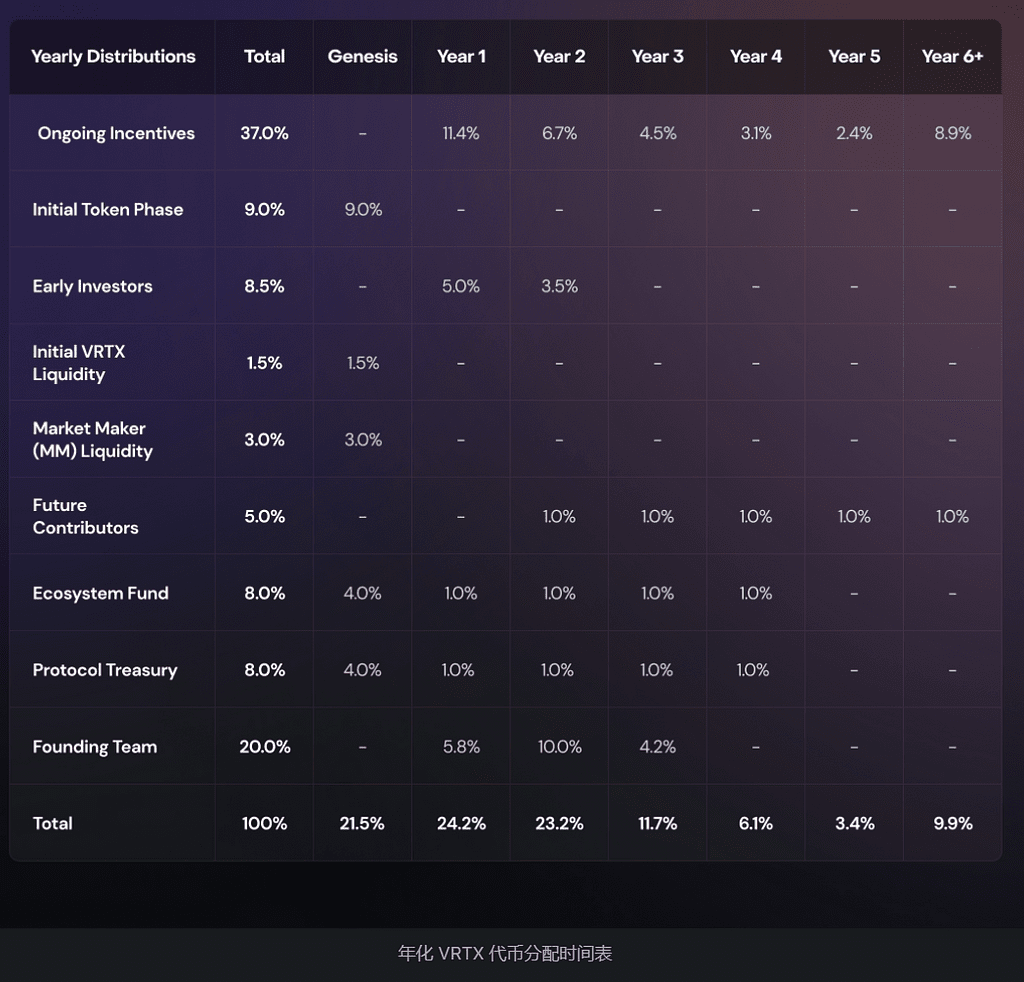

VRTX ist der Governance-Token des Vertex-Protokolls mit einem Gesamtangebot von 1 Milliarde, wovon 90,08 % innerhalb von 5 Jahren verteilt werden.

Die Token-Verteilung ist in der folgenden Abbildung dargestellt. Insgesamt werden 46 % für Community-Anreize verwendet, davon 9 % für Token-Anreize in der Anfangsphase und 37 % für kontinuierliche Anreize, insgesamt 41 % für Teams 8,5 % werden den Frühinvestoren zugewiesen, weitere 4,5 % werden für die Liquidität verwendet. Es ist zu beachten, dass diese Zuteilungstabelle Anfang Juni 2022 der Öffentlichkeit zugänglich gemacht wurde und nicht den Wintermute-Investitionsteil umfasst. Typischerweise können Zuteilungen aus dem Treasury an neue Investoren erfolgen.

Quelle: Vertex

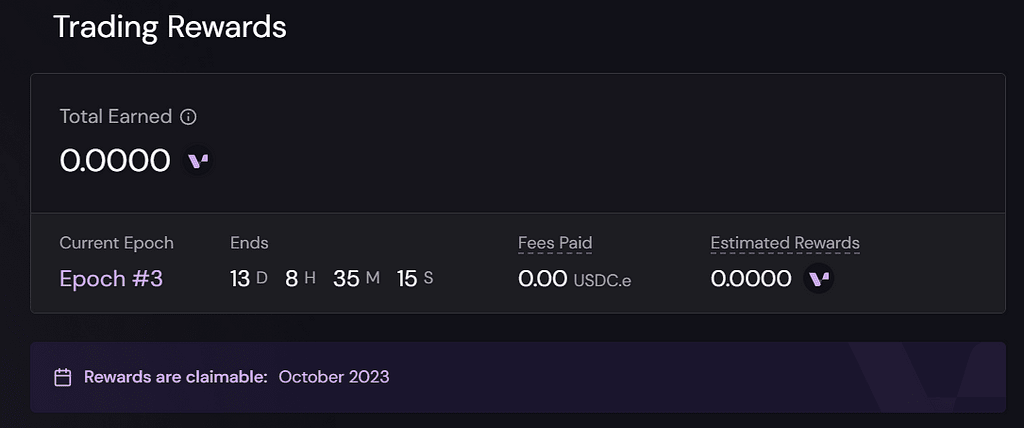

Vertex-Token werden sechs Monate nach dem Mainnet-Start verteilt, der voraussichtlich im Oktober 2023 erfolgen wird. Der Zeitplan für die Token-Freigabe sieht wie folgt aus:

Quelle: Vertex

Ein Teil der Token in der Initial-Token-Phase wird für Transaktionsanreize verwendet, bevor der Token auf der Belohnungsseite der Vertex-Anwendung ausgegeben wird. Auf der offiziellen Website heißt es eindeutig, dass relevante Anreize im Oktober 2023 in Anspruch genommen werden können.

Quelle: Vertex

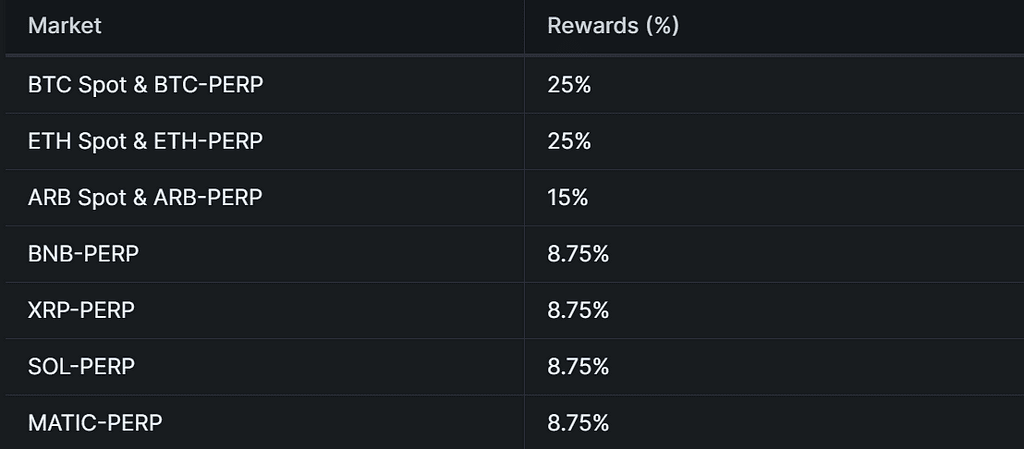

Die anfängliche Token-Phase umfasst insgesamt 6 Epochen, jede Epoche dauert 28 Tage und jede Epoche belohnt 15 Millionen Token. Derzeit ist es die 3. Epoche. Der Anteil der Transaktionsanreiztoken berücksichtigt hauptsächlich das Gewicht der Transaktionsgebühren. Darüber hinaus haben verschiedene Handelspaare unterschiedliche Belohnungen, wie in der folgenden Abbildung dargestellt:

Quelle: Vertex

Es wurden noch keine Vertex-Protokoll-Token ausgegeben, und aufgrund der bestehenden Handelsanreize ist ein Wash-Trading nicht zu vermeiden. Derzeit ist die Einführung von DEX-Protokollen für Derivate auf Handelsanreize angewiesen. Beispielsweise hat Vela in seiner Beta-Version Handelsanreize implementiert, um das Wachstum des Handelsvolumens zu stimulieren. Nachdem die meisten Protokolle online gegangen sind, behalten sie weiterhin Handelsanreize bei, wie z. B. DYDX, Kwenta usw. Die Tatsache, dass Vertex zu diesem Zeitpunkt eine größere Akzeptanz erreichen kann, zeigt, dass die Fonds dem Protokoll-Token eine positive Einstellung geben.

5. Zusammenfassung

Der Wettbewerb bei Derivaten DEX ist bereits ein roter Ozean. Eine große Anzahl von Projekten forciert das GMX-Modell und setzt es auf neuen öffentlichen Ketten oder Second Layern ein, wodurch ein höherer effektiver Jahreszins erzielt wird, um Gelder anzuziehen und Gewinne zu erzielen. Im Vergleich dazu bietet Vertex einige mechanische Innovationen, die Aufmerksamkeit verdienen, wenn Sie eine bessere Liquidität und eine höhere Effizienz bei der Verwendung von Mitteln schaffen möchten.

Das zu beachtende Risiko besteht darin, dass die Universal Cross Margin zwar die Effizienz der Mittelverwendung verbessert, aber auch die Risikoexposition der Benutzervermögenswerte erhöht und Händler die Risiken entsprechend kontrollieren müssen.

Ursprünglicher Link