Hinweis: Nicht unbedingt korrekt, Korrekturen willkommen. Es handelt sich nicht um eine Anlageberatung.

——Ich mag keine vagen Positionen, aber ich zweifle auch an allzu bestimmten Antworten (Xu Zhiyuan)

Folgen Sie uns auf Twitter @deepblueuest

Konzepte müssen bekannt sein

AMM: Automatischer Market Maker

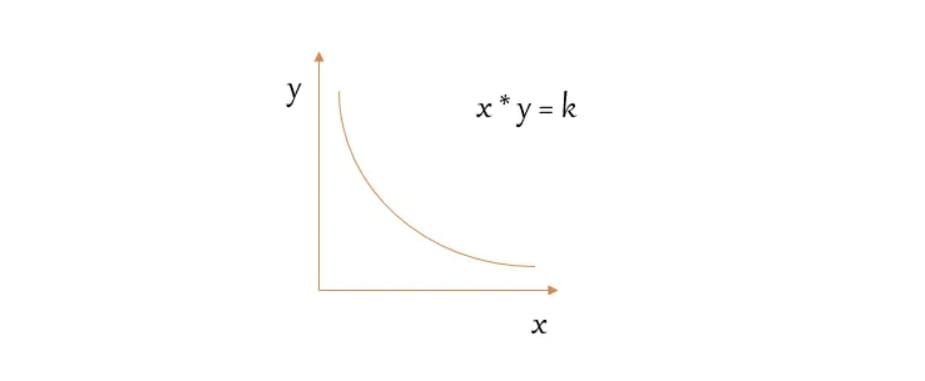

xy=k: Konstantproduktalgorithmus

Liquiditätspool: Ein Vermögenspool, in dem Token gespeichert werden. Ein Pool ist eine visuelle Erklärung, ähnlich einem Kapitalpool.

LP-Liquiditätsanbieter: Benutzer, die Token in den Liquiditätspool einbringen, um die Liquidität des Pools zu erhöhen, werden im Rahmen der Transaktionsgebühr belohnt

Uniswap V1 und das AMM der ersten Generation

Der Kern des AMM der ersten Generation ist x*y=k, wobei k unverändert bleibt, x und y zwei verschiedene Vermögenswerte sind, das heißt, die Gesamtvermögensgröße des Pools bleibt unverändert

🔵Nehmen Sie nun an, dass die Liquidität eines Pools 20AVAX und 2000USDT beträgt und der Preis von AVAX 100USDT beträgt

🔵k=200*2000=40000

🔵Wenn sich die Liquidität nicht ändert, bleibt der k-Wert unverändert

🔵Wenn wir 5 AVAX verkaufen müssen, y=k/x, dann wird y=AVAX im Pool zu 20+5=25 Stück

🔵Und k bleibt unverändert, dann ist x=k/y, also 40000/25=1600USDT

🔵Derzeit haben wir 5 AVAX verkauft und 400USDT erhalten

🔵Der Pool hatte ursprünglich 20 AVAX und 2000USDT, aber jetzt sind noch 25 AVAX und 1600USDT übrig.

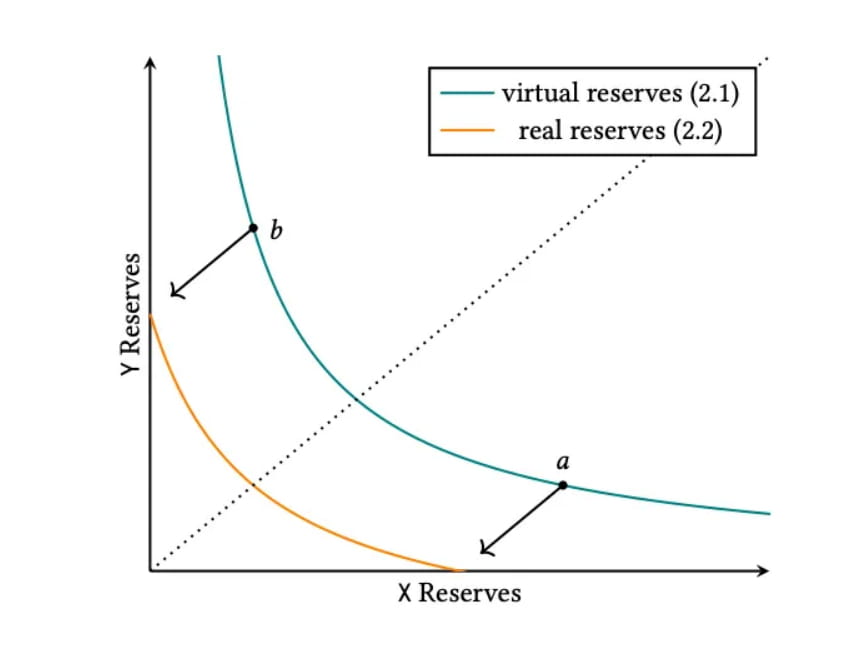

Aber ursprünglich haben wir festgestellt, dass der Preis des Pools 1:1 beträgt. Was ist das Problem?

Das Problem ist eigentlich der Einfluss des Preises. Als wir den ersten AVAX verkauften, änderte sich der Preis.

Ein weiteres Problem besteht darin, dass die Liquidität tatsächlich insgesamt auf alle Teile verteilt ist, die Realität jedoch so ist, dass die extremen Preise an beiden Enden fast nie erreicht werden, was tatsächlich die Liquidität im richtigen Handelspreisbereich verringert und die Liquidität verringert. Dies bedeutet, dass Preisschwankungen und Slippages auftreten werden größer und Liquidität wird verschwendet.

Zusammenfassen:

1. Ein Vermögenswert in x oder y wird nie vollständig erschöpft sein, sondern nähert sich 0

2. Die durchschnittliche Liquiditätsverteilung führt zu Verschwendung an beiden Enden.

3. Die Auswirkungen auf den Preis hängen eng mit der Tiefe des Pools zusammen

Uniswap V3

Die Hauptidee von Uniswap V3 besteht darin, die Liquidität zu zentralisieren.

Stablecoin-Liquiditätspools wie USDC/USDT sind beispielsweise am effizientesten, wenn der Preis etwa 1:1 beträgt, sodass der Rest als Verschwendung bezeichnet werden kann.

Deshalb hat V3 das Konzept der Liquiditätsspanne eingeführt, das es uns ermöglicht, Liquidität innerhalb jeder Spanne bereitzustellen.

Die Formel lautet wie folgt, es besteht jedoch keine Notwendigkeit, die Formel zu verstehen. Schauen Sie sich einfach das Bild an.

Die blaue Linie ist die Kurve des AMM der ersten Generation und die gelbe Linie stellt die Liquiditätssituation in der Preisspanne [a, b] dar.

Wir können eine Situation sehen, in der die gelbe Linie einen einzelnen Wert von 0 hat und mit dem Koordinatensystem verbunden ist.

Bei der Liquiditätsbereitstellung sind aber noch zwei weitere Dinge zu beachten:

1. Wenn LP Liquidität einzahlt, kann sie nur zwei Preisniveaus (Ticks) wählen und Vermögenswerte können nur gleichmäßig verteilt werden.

2. Liquiditätsbereitstellungszertifikate werden in Form von NFT bereitgestellt

Im Allgemeinen ist die zentralisierte Liquiditätslösung von V3 großartig und kann das Liquiditätsproblem erheblich lösen, die verbleibenden Mängel liegen jedoch in der aktiven Verwaltung und der Zusammensetzbarkeit. Da nicht mehr Währungen zwischen Stablecoins gehandelt werden, ist es für normale Benutzer immer noch schwierig, einen geeigneten Preis zu ermitteln. Dies hat auch zur Entstehung vieler Protokolle geführt, die davon leben, wie zum Beispiel Arrakis und so weiter. Ein weiterer Aspekt ist, dass NFT als Zertifikat dient, wodurch die Zusammensetzbarkeit zwischen Defi etwas an Wirkung verliert.

Übrigens möchte ich das Orderbuchsystem von DYDX erwähnen. Das Orderbuch bietet eine ähnliche Betriebserfahrung wie CEX und kann Stop-Loss- und Take-Profit-Orders unterstützen. Da es sich jedoch in der Kette befindet, müssen alle Anfragen erfüllt sein Dieser Teil wird von der Wallet signiert, sodass DYDX der Off-Chain überlassen wird. Mit anderen Worten: Die Vermögenswerte werden im Voraus an die dydx-Adresse übertragen. In der Blockchain bringt jeder weitere Schritt der Vermögensverwahrung einen zusätzlichen Risikoschritt mit sich.

JOE ist ein Spot-DEX auf Avalanche und führte später auch NFT-Handel, Launchpad, Kreditvergabe usw. ein. Kürzlich gab JOE bekannt, dass es eine neue Liquiditätsmethode, das Liquiditätsbuch, einführen wird.

Liquiditätsbuch

Liquiditätsbuch wird als Liquiditätsbuch übersetzt. Es klingt wie eine Kombination aus Liquiditätsmechanismus und Orderbuchsystem, ist aber tatsächlich etwas anderes. (im Folgenden LB genannt)

Allerdings wurden in LB im Vergleich zu V3 mehrere neue Änderungen vorgenommen.

1. Die Preisspanne ist eher vertikal

2. Defi kann kombiniert und gestärkt werden

3. Bestimmen Sie die Gebühren, indem Sie Preisschwankungen messen

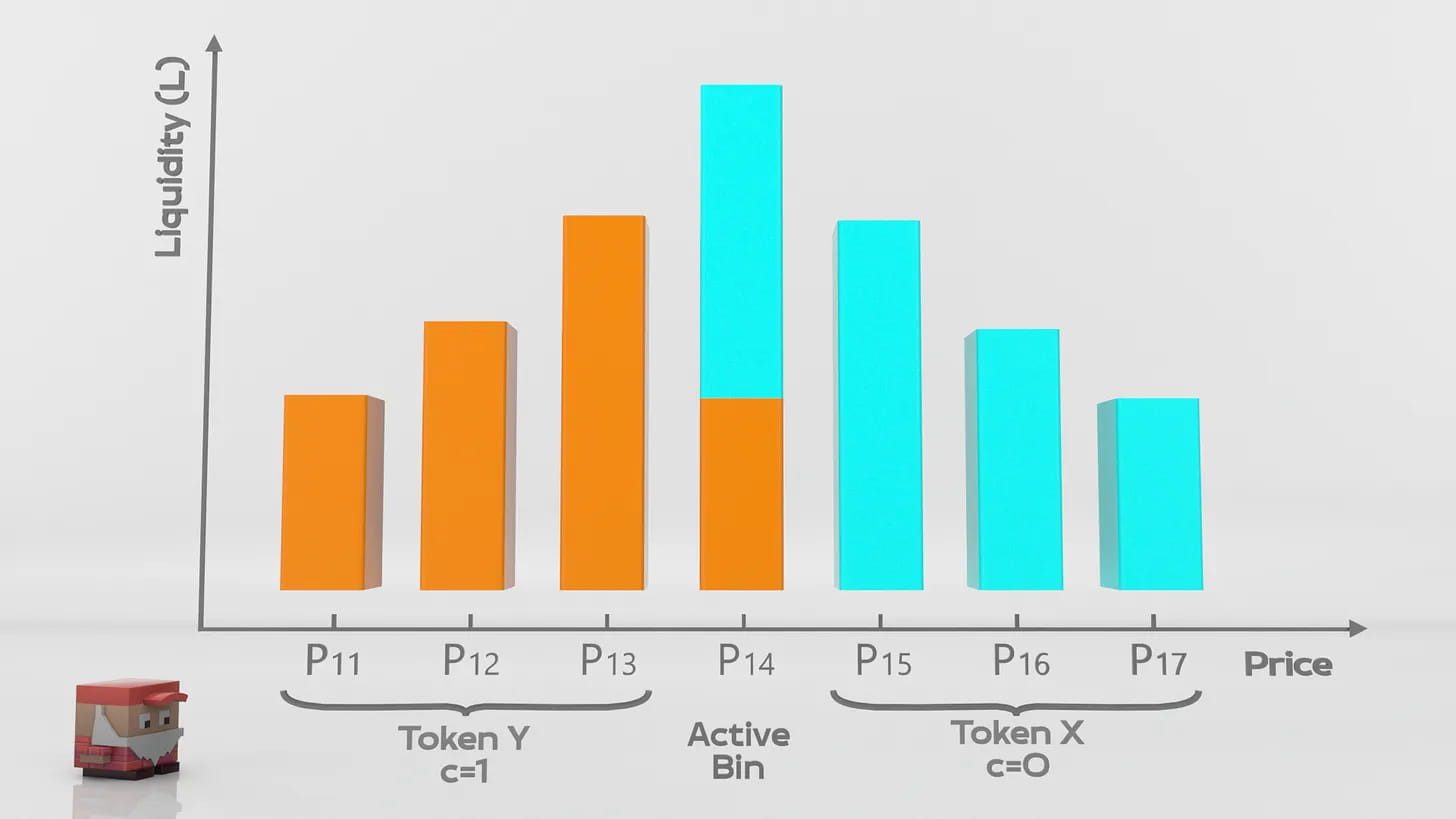

Bei LB deponiert LP Liquidität in verschiedenen Preispositionen. Jede Preisposition hat einen bestimmten festen Preis. LP kann mehreren Preispositionen gleichzeitig Liquidität bereitstellen.

Was LP erhält, ist kein NFT, sondern FT. Der Vorteil von FT besteht darin, dass es eine höhere Liquidität aufweist und mit mehr Defi-Protokollen kombiniert werden kann.

Die LB aggregiert jede Liquiditätsposition zu einem großen Liquiditätspool. Einzeln betrachtet kann eine kleine Liquiditätsposition auch als separater Liquiditätspool verstanden werden.

Im Liquiditätslager sind die Transaktionspreise also festgelegt.

Gehen Sie davon aus, dass der aktuelle Preis im Liquiditätslager 1AVAX=100USDT beträgt und die Gesamtliquidität 1000U: 100AVAX beträgt

Dann können innerhalb der Spanne 900USDT ohne Preisschwankungen in 90AVAX getauscht werden.

Wenn die Liquidität des letzten Lagers erschöpft ist, wird das nächste Lager automatisch aufgefüllt, sodass Preisschwankungen nur bei einem Lagerwechsel auftreten.

Dynamische Preisfunktion (Surge Pricing)

Im Allgemeinen erheben AMMs eine Pauschalgebühr für Transaktionen.

LB hat die dynamische Tarifdekonstruktion ermöglicht, ähnlich dem EIP 1559-Vorschlag der ETH, der die Bearbeitungsgebühren in Grundgebühren und dynamische Gebühren aufteilt. Die Grundgebühr ist die minimale Bearbeitungsgebühr, und die dynamische Gebühr richtet sich nach den Marktschwankungen. Je höher die Volatilität, desto höher die dynamische Gebühr.

Beim Stablecoin-Austausch dürfte der durch LB verursachte Transaktionsschlupf aufgrund der geringen Schwankungen sehr gering sein.

Problem des vorübergehenden Verlusts

Bei einem allgemeinen AMM kommt es zu vorübergehenden Verlusten, sobald der Vermögenspreis im Liquiditätspool abweicht.

Der Kern des vorübergehenden Verlusts sind die Kosten der Preisfindung, d. h. die Kosten, die der Markt zur Bestimmung des Preises dieses Tokens aufwendet.

Aus dieser Perspektive sind bei höherer Marktvolatilität auch die vorübergehenden Verluste höher, da der Markt mehr konsumieren muss, um den Preis zu bestimmen.

Der vorübergehende Verlust von LB profitiert von der dynamischen Gebührenstruktur. Je größer die Schwankung, desto höher die dynamische Gebühr, was der Erhebung zusätzlicher Bearbeitungsgebühren zum Ausgleich des vorübergehenden Verlusts von LP entspricht.

VA-Volatilitätsakkumulator

VA ist ein Mechanismus, der nicht auf ein Orakel angewiesen ist und die momentane Volatilität jedes Liquiditätspools berechnen kann. Die dynamische Gebühr wird durch den Wert von VA bestimmt. Einfach ausgedrückt entspricht VA der Berechnung der Anzahl der Änderungen zwischen den einzelnen Positionen, da LB im Wesentlichen aus einer Liquiditätsposition besteht und der Preis in einer einzelnen Liquiditätsposition unverändert bleibt. Daher reicht die Berechnung der Änderungen in der Liquiditätsposition aus, um Schwankungen zu bestimmen.

Zusammenfassen:

Der LB-Mechanismus von JOE basiert auf Uniswap V3, was der Optimierung der Wahlfreiheit beim LP-Market-Making, der Kontrolle des Problems vorübergehender Verluste durch dynamische Preisgestaltung und der Ausgabe von LP-Zertifikaten im FT-Modus entspricht. Für V3 handelt es sich eigentlich nicht um revolutionäre Innovationen, da der Markt zwar die meisten Probleme kennt und Lösungen bereitstellt, diese aber nicht direkt und effizient genug sind.

Wie viel Veränderung es bringen kann, hängt von einigen Daten ab, nachdem JOE zur Überprüfung online gegangen ist.