Einführung

Wir spüren oft intuitiv die Kosten und Vorteile der Verwendung verschiedener Blockchains, nämlich Gasgebühren und Anreize.

Aber verstehen Sie wirklich ihre vollständigen Wirtschaftsmodelle? Woher kommen Gas und Anreize und wohin werden sie fließen? Wie verhält sich der Markt unter verschiedenen Wirtschaftsmodelldesigns?

Token Terminal untersucht die Blockchain-Wirtschaftsmodelle der Haupt-L1 und L2 auf Basis von PoW und PoS sowie neue Protokollmodelle wie Liquiditätsversprechen. Die ökonomischen Modellprinzipien jeder Blockchain werden zerlegt und auf sehr leicht verständliche Weise mit Beispielen versehen.

Gleichzeitig bietet es durch die Visualisierung der täglichen Gebührenänderungen der Blockchain auch Einblick in die Marktleistung der Mainstream-Blockchains, sodass Anleger den Rahmen in diesem Artikel nutzen können, um die wirtschaftliche Leistung, das Potenzial und die Nachhaltigkeit der Blockchains zu vergleichen. Sex.

einführen

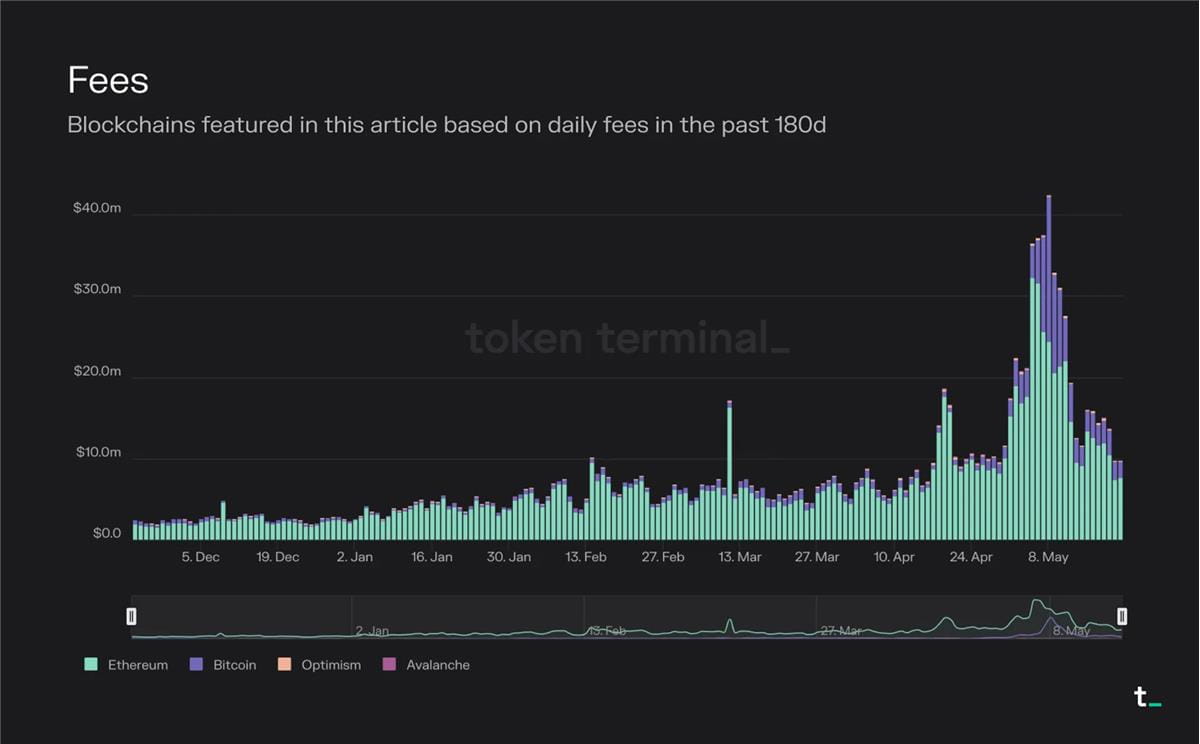

Die folgende Grafik zeigt die täglichen Gebühren für die in diesem Artikel erwähnten Blockchains in den letzten 180 Tagen.

Deep Chao Hinweis: Es ist ersichtlich, dass die gesamten Transaktionsgebühren von Ethereum und Bitcoin noch weit vorne liegen.

Die Schlüsselkomponenten, die typischerweise die wirtschaftliche Struktur einer Blockchain ausmachen, sind Transaktionsgebühren, inflationäre Blockbelohnungen (Anreize) und Gebührenverbrennung.

Transaktionsgebühren stellen den Marktpreis von Blockraum dar.

Anreize sind finanzielle Belohnungen, die Menschen dazu ermutigen, Maßnahmen zu ergreifen, beispielsweise die Validierung einer Transaktion.

Bei der Gebührenverbrennung handelt es sich um einen Mechanismus, der einen Teil jeder Transaktionsgebühr aus dem Verkehr zieht.

Angesichts der begrenzten Kapazität einer einzelnen Blockchain werden wir eine Welt mit mehreren verschiedenen Blockchains erleben, die jeweils für unterschiedliche Anwendungsfälle optimiert sind und miteinander interagieren. Der Blockchain-Markt wurde ursprünglich von Bitcoin dominiert, einer äußerst einfachen und begrenzten Vertragsausführungsumgebung. Mit der Einführung von Ethereum ist es (theoretisch) möglich, beliebig komplexe Verträge oder Programme auf der Blockchain bereitzustellen. Mit dem Aufkommen von Skalierungslösungen, anwendungsspezifischen Blockchains und Cross-Chain-Brücken ist es nun auch möglich, Verträge beliebiger Komplexität in der Praxis einzusetzen (Skalierbarkeit stellt keine Einschränkung mehr dar). In diesem Artikel werden wir die Wirtschaftsmodelle der gängigsten Arten von Blockchains aufschlüsseln.

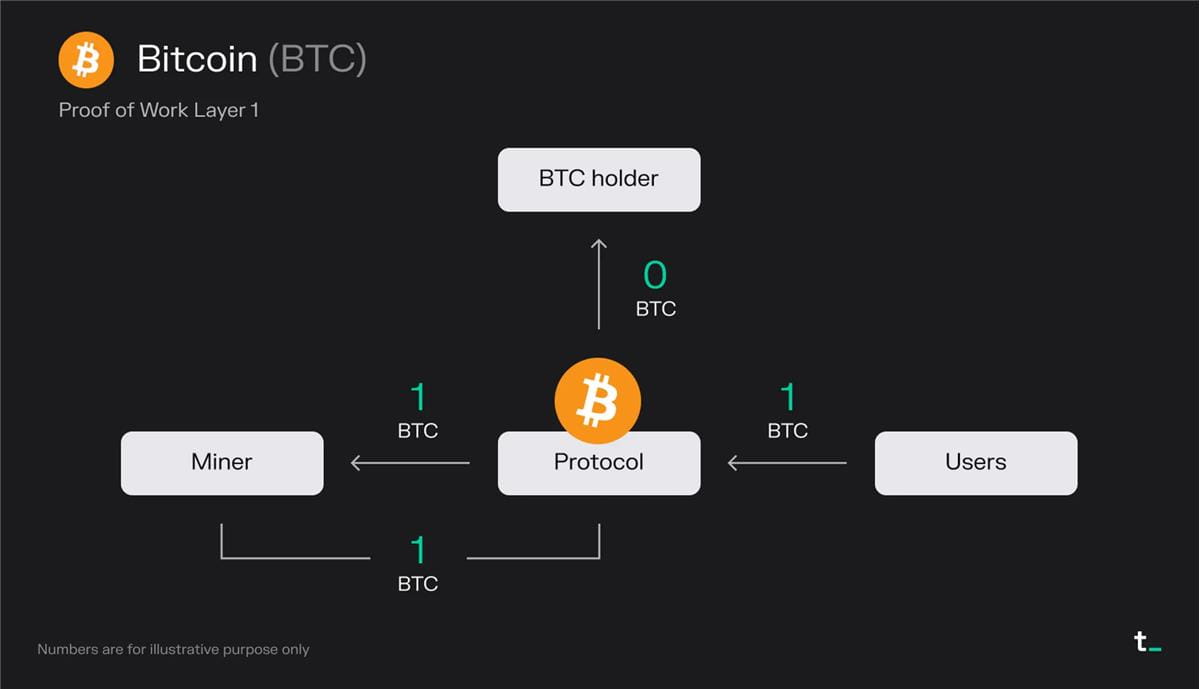

PoW-basiertes L1

Prinzipielle Erklärung:

Benutzer zahlen eine Transaktionsgebühr von 1 BTC für einen Block

Miner erhalten alle Gebühren (1 BTC)

Miner erhalten 1 BTC (neu ausgegebenes BTC) aus der Blockbelohnung

Endgültige Ergebnisse:

Miner erhält 2 BTC

Kernpunkte:

Die Notwendigkeit, Transaktionen auf Bitcoin einzureichen, schafft einen Markt für Blockplatz. Benutzer bezahlen Miner für Blockplatz. Weitere Anreize erhalten Miner durch Blocksubventionen, bei denen es sich um neu geprägte Bitcoins handelt, die das Gesamtangebot der Währung erhöhen. Derzeit gehören alle Bitcoin-Gebühren und Blocksubventionen den Minern.

Bitcoin bietet Sicherheit durch CPU-Leistung. Das Wertversprechen von Bitcoin besteht darin, ein sicheres, transparentes und unveränderliches globales Hauptbuch zu schaffen, das vertrauenswürdige und unumkehrbare Wertübertragungen ermöglicht. Diese Werte werden durch die aus der CPU-Nutzung abgeleitete Sicherheit aufrechterhalten. Jeder Block verbraucht viel CPU-Leistung, um im Netzwerk überprüft zu werden. Im Wesentlichen entspricht 1 CPU 1 Stimme im Netzwerk. Daher ist das Netzwerk sicher, solange sich die Mehrheit der CPUs in den Händen ehrlicher Miner befindet.

Die Wirtschaftlichkeit von Bitcoin wird durch zwei Variablen bestimmt: Transaktionsgebühren und Blocksubventionen. Die Transaktionsgebühren richten sich nach Angebot und Nachfrage nach Netzwerkblockplatz. Blocksubventionen sind inflationäre Belohnungen, die das zirkulierende Angebot an BTC erhöhen. Derzeit erhalten Miner 6,25 Bitcoins für einen Block, eine Zahl, die alle vier Jahre halbiert wird. Irgendwann wird Bitcoin sein maximales Angebot von 21 Millionen erreichen (voraussichtlich um das Jahr 2140) und die Blockbelohnungen werden ausschließlich aus Transaktionsgebühren bestehen. Dies bedeutet, dass die Benutzerakzeptanz für die wirtschaftliche Nachhaltigkeit des Netzwerks von entscheidender Bedeutung ist.

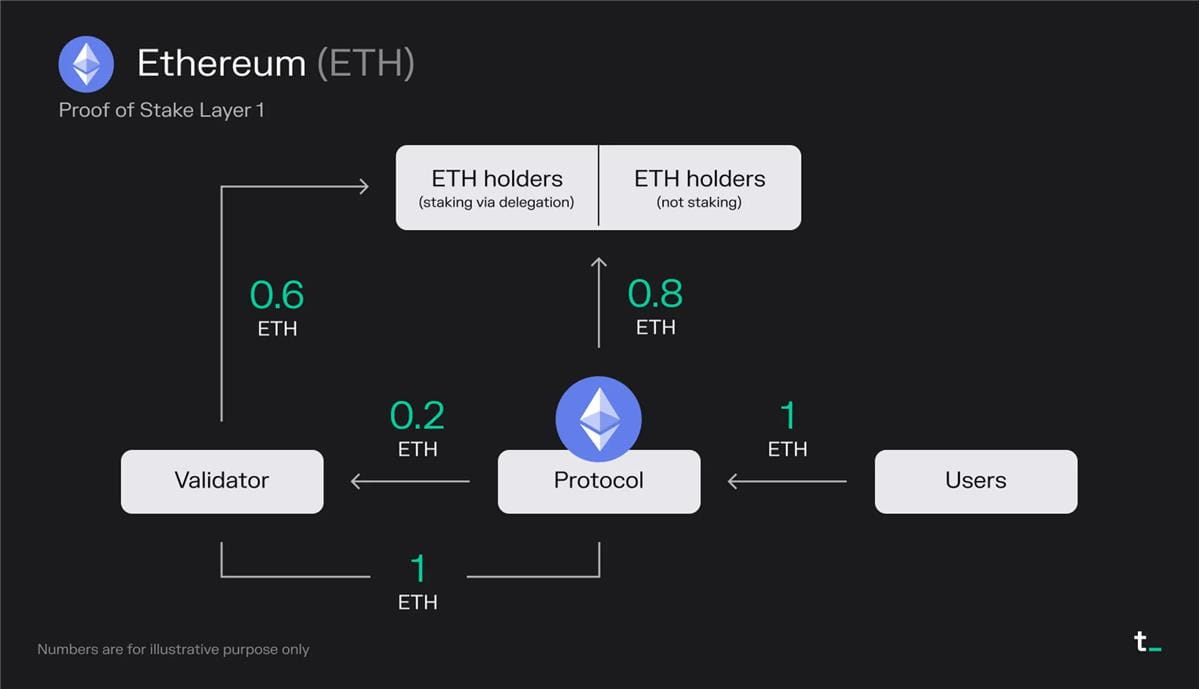

PoS-basiertes L1

Prinzipielle Erklärung:

Benutzer zahlen eine Transaktionsgebühr von 1 ETH pro Block (einschließlich MEV).

0,8 ETH werden zerstört -> „Aktienrückkauf“ kommt allen ETH-Inhabern gleichermaßen zugute

Validatoren verdienen 0,2 ETH aus Gebühren

Validatoren erhalten 1 ETH (neu ausgegebene ETH) aus der Blockbelohnung

Da Validatoren bereits die Hälfte ihres Anteils von Delegatoren erhalten, müssen Validatoren 50 % ihrer Einnahmen mit diesen ETH-Inhabern teilen

Endgültige Ergebnisse:

0,8 ETH zerstört

Validator erhält 0,6 ETH

ETH-Inhaber, die sich durch Delegation engagieren, erhalten 0,6 ETH

Kernpunkte:

Bei Ethereum werden etwa 85 % der gesamten Transaktionsgebühren verbrannt, was praktisch als „Aktienrückkauf“ fungiert, der allen ETH-Inhabern gleichermaßen zugute kommt. Gleichzeitig erhalten Validatoren verbleibende Gebühren und zusätzliche Einsatzprämien in Form neu geprägter ETH. In den letzten 30 Tagen hat Ethereum durchschnittlich etwa 15 Millionen US-Dollar an täglichen Gebühren eingenommen.

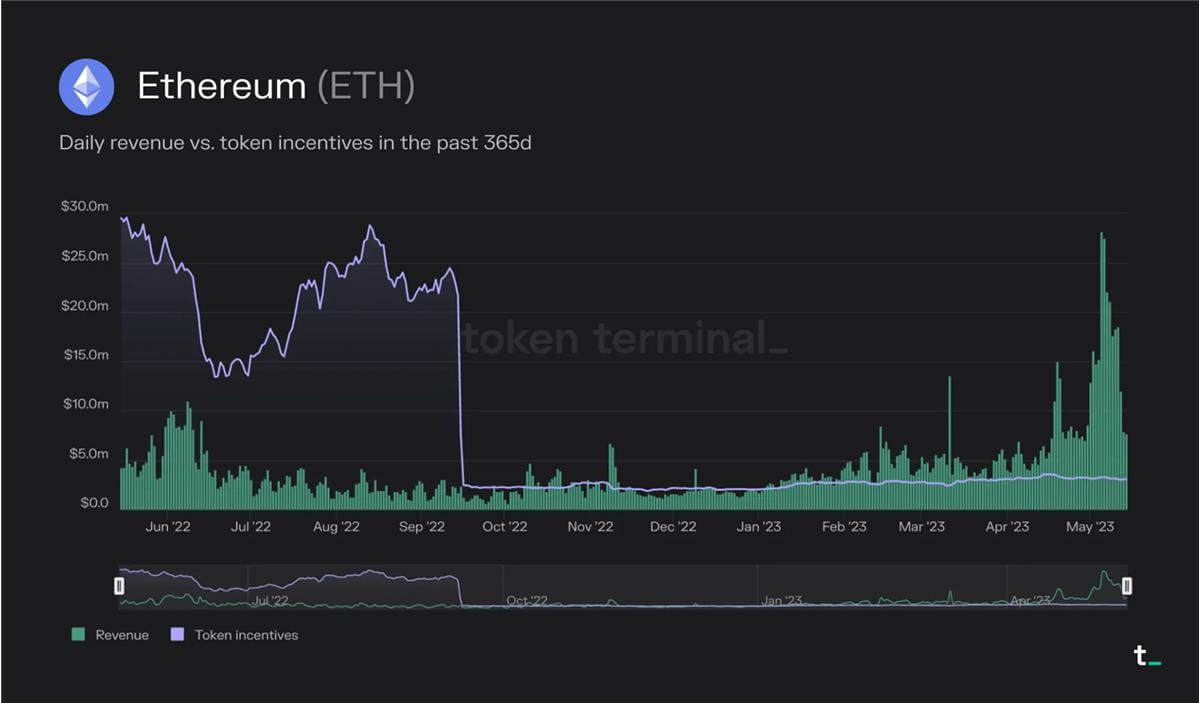

Der durch EIP-1559 im August 2021 implementierte Mechanismus zur Gebührenverbrennung machte ETH zu einem produktiven Vermögenswert. Darüber hinaus verringert der Übergang von PoW zu PoS die Rate der Neuausgaben von ETH. Seit der Fusion im September 2022 verteilt Ethereum keine Blockbelohnungen mehr an Miner. Diese Änderung führte dazu, dass die Ausgabe neuer ETH um ca. 90 % zurückging (ca. 14.000 ETH/Tag Blockprämien wurden durch ca. 1,7.000 ETH/Tag Einsatzprämien ersetzt). Dies führt in Zeiten hoher Nutzung zu einer Deflation des ETH-Angebots.

Die Wirtschaftsstruktur von Ethereum besteht aus drei Schlüsselkomponenten: den gesamten Transaktionsgebühren, dem Anteil der Transaktionsgebühren, der verbrannt wird, und den Einsatzprämien. Die Transaktionsgebühren richten sich nach Angebot und Nachfrage nach Netzwerkblockplatz. Einsatzprämien sind inflationäre Belohnungen, die das Gesamtangebot an ETH erhöhen. Die Verbrennung von Transaktionsgebühren führt zu einem deflationären Druck auf die ETH, während die Verringerung des zirkulierenden Angebots den Wert des Tokens im Laufe der Zeit steigern kann.

Nach der Fusion war das ETH-Angebot in Zeiten hoher Nutzung deflationär. Beispielsweise war im Mai dieses Jahres die Menge der verbrannten ETH (Einnahmen) durchweg höher als die Menge der ETH, die als Staking-Belohnungen (Token-Anreize) geprägt wurden.

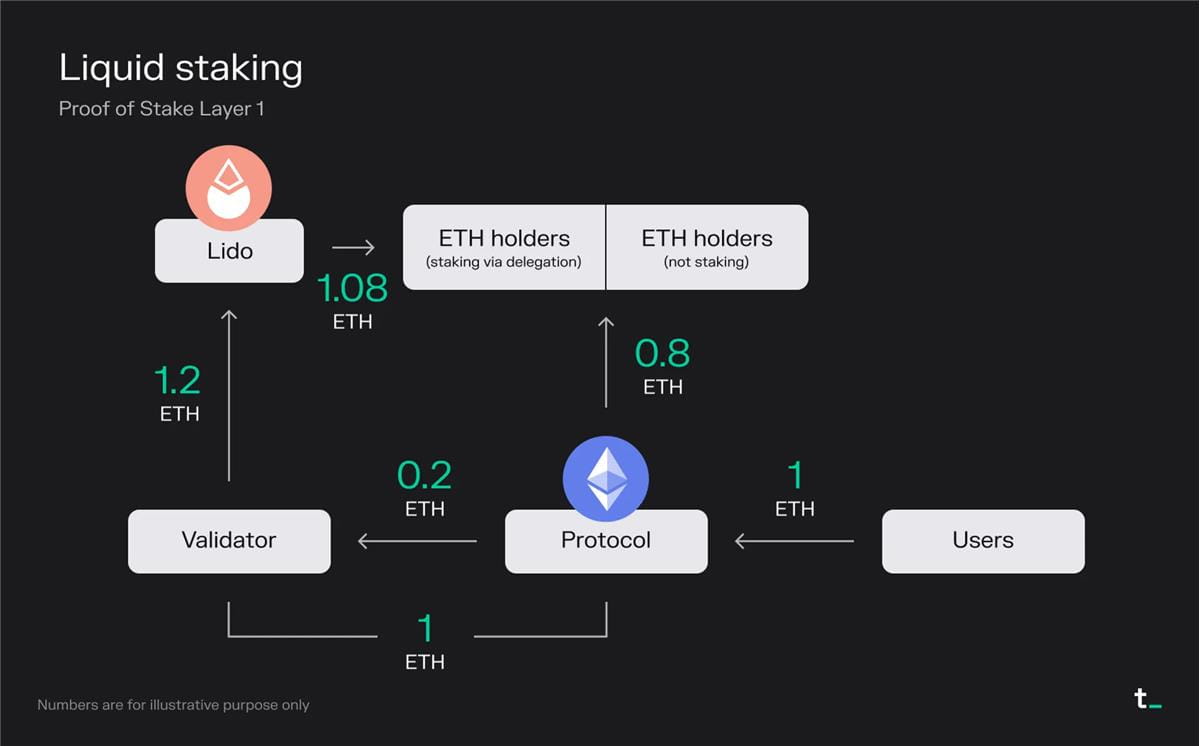

Mit Liquiditäts-Absteckprojekten können Benutzer ihre Vermögenswerte abstecken und die Liquidität durch Liquid-Absteck-Derivate (LSD) aufrechterhalten, die die zugrunde liegenden Vermögenswerte darstellen.

Prinzipielle Erklärung:

Benutzer zahlen eine Transaktionsgebühr von 1 ETH pro Block (einschließlich MEV).

0,8 ETH werden zerstört -> „Aktienrückkauf“ kommt allen ETH-Inhabern gleichermaßen zugute

Validatoren verdienen 0,2 ETH aus Gebühren

Validator erhält 1 ETH aus der Blockbelohnung (neu ausgegebene ETH)

Der Validator hat den vollen Anteil von Benutzern erhalten, die ETH über das Liquiditäts-Stake-Protokoll Lido einzahlen, sodass er 100 % der Einnahmen mit diesen ETH-Inhabern teilt

Lido erhält 10 % (0,12 ETH) der gesamten Einsatzprämien für die Bereitstellung des Dienstes und verteilt die restlichen 90 % (1,08 ETH) an ETH-Inhaber, die über Lido Einsätze tätigen

Endgültige Ergebnisse:

0,8 ETH zerstört

Der Validator erhält 0 ETH

Lido erhält 0,12 ETH (50 % davon werden zur Deckung der Betriebskosten des Knotens verwendet)

ETH-Inhaber, die sich durch Delegation engagieren, erhalten 1,08 ETH

Kernpunkte:

Das Liquid-Absteckprotokoll verbessert das Benutzererlebnis. Das Abstecken, ein von Natur aus technischer und wartungsintensiver Prozess, wurde durch Protokolle wie Lido vereinfacht. Indem es Benutzern ermöglicht, ihre ETH zu sperren und übertragbare Utility-Tokens (stETH) zu erhalten, ermöglicht Lido ein nahtloses Abstecken und ermöglicht es Benutzern gleichzeitig, Belohnungen im Zusammenhang mit der Validierungsaktivität zu verdienen. Für die Bereitstellung dieser Dienstleistung erhebt Lido eine Gebühr von 10 % vom Bruttoerlös. Diese Gebühr wird zu gleichen Teilen zwischen dem Knotenbetreiber und dem Lido DAO aufgeteilt.

Die technische Natur des Staking und die hohen Kapitalanforderungen eröffnen Geschäftsmöglichkeiten für Liquid Staking-Protokolle. Beim herkömmlichen Ethereum-Staking müssen Benutzer einen Knoten unterhalten, eine große Menge Geld investieren (32 ETH) und auf Token-Liquidität verzichten. Im Gegensatz dazu verteilt Lido die Token der Benutzer stapelweise an Validatoren und beseitigt so die 32-ETH-Grenze. Durch die Vereinfachung des Benutzererlebnisses, die Bereitstellung von Liquidität und die Demokratisierung des Einsatzes erschließen Lido und ähnliche Protokolle ein schnell wachsendes Marktsegment.

Die Demokratisierung des Staking ermöglicht die Teilnahme eines breiteren Spektrums von Anlegern. Neben Blockchain (L2) ist der Liquiditäts-Stake-Marktsektor einer der am schnellsten wachsenden Marktsektoren. Das erfolgreich durchgeführte Shapella-Upgrade (12. April) verringert wohl die Risiken, die mit ETH als Investition verbunden sind, sowie die Risiken, die mit ETH als renditeträchtigem Vermögenswert verbunden sind. Daher wird erwartet, dass das ETH-Einsatzverhältnis (besicherte Vermögenswerte/zirkulierende Marktkapitalisierung) wachsen und sich dem anderer PoS-Ketten angleichen wird. Derzeit beträgt die Anteilsquote der ETH etwa 15 %, was im Vergleich zu anderen PoS-Ketten relativ niedrig ist. Beispielsweise haben Solana und Avalanche derzeit Hypothekenquoten von über 60 %. Angesichts der relativ hohen Marktkapitalisierung von ETH, die zum Zeitpunkt des Verfassens dieses Artikels etwa 220 Milliarden US-Dollar betrug, könnten wir in den kommenden Quartalen einen Anstieg der eingesetzten Vermögenswerte um Milliarden beobachten.

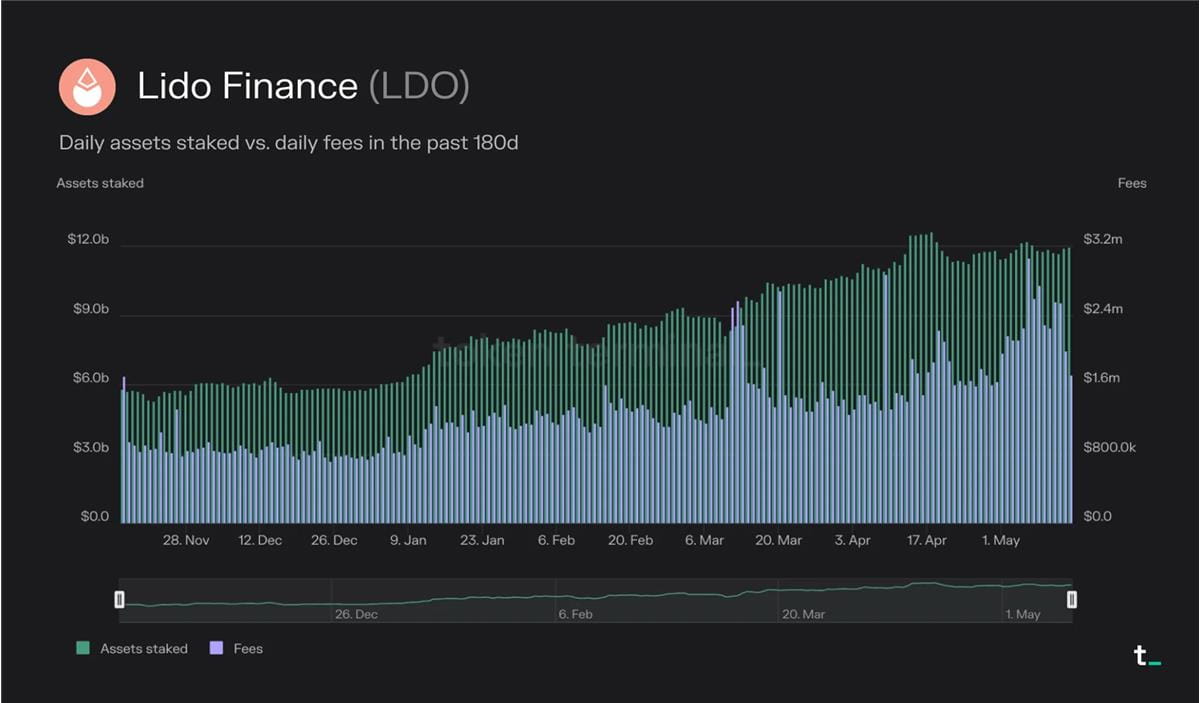

Lido hat sich mit einem zugesagten Gesamtvermögen von 12 Milliarden US-Dollar zum aktuellen Marktführer im Markt für Liquiditätsversprechen entwickelt. Diese Zahl ist im Jahresvergleich um 38 % und in den letzten 180 Tagen um 105 % gestiegen.

In den letzten 30 Tagen entstanden bei Lido 60,4 Millionen US-Dollar an Ausgaben und erwirtschaftete 10 % davon, also 6,04 Millionen US-Dollar an Einnahmen. Diese Einnahmen werden zur Hälfte zwischen dem Knotenbetreiber und dem Lido DAO aufgeteilt.

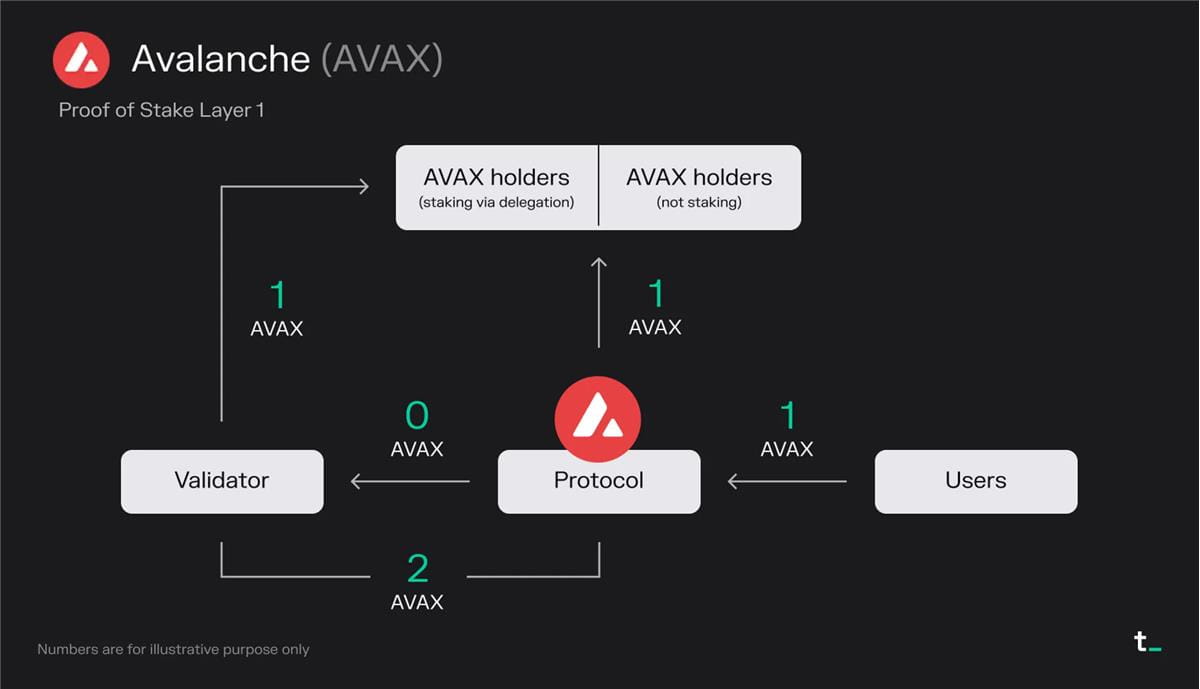

Avalanche ist eine Blockchain (L1), die mit Ethereum konkurriert, indem sie Skalierbarkeit und schnellere Transaktionsgeschwindigkeiten in den Vordergrund stellt. Es verwendet einen neuartigen Konsensalgorithmus, der starke Sicherheit, schnelle Transaktionsendgültigkeit und hohen Durchsatz bietet und gleichzeitig dezentral bleibt.

Prinzipielle Erklärung:

Benutzer zahlen eine Transaktionsgebühr von 1 AVAX pro Block

1 AVAX wird vernichtet —> „Aktienrückkauf“ kommt allen AVAX-Inhabern gleichermaßen zugute

Validatoren verdienen 0 AVAX aus Gebühren

Validatoren erhalten 2 AVAX (neu ausgegebene AVAX) aus der Blockbelohnung

Da Validatoren einen Teil ihrer Anteile von Delegatoren erhalten haben, müssen Validatoren ihr Einkommen mit diesen AVAX-Inhabern teilen

Endgültige Ergebnisse:

1 AVAX wird zerstört

Validator erhält 1 AVAX

AVAX-Inhaber, die ihre Anteile durch Delegation übertragen, erhalten 1 AVAX

Kernpunkte:

Bei Avalanche werden alle Transaktionsgebühren verbrannt und die einzige Einnahmequelle für Validatoren sind Einsatzprämien. Der Burn-Mechanismus fungiert als „Aktienrückkauf“ und ist für alle AVAX-Inhaber gleichermaßen vorteilhaft. In den letzten 30 Tagen betrug der durchschnittliche Tagessatz von Avalanche etwa 64.000 US-Dollar.

Als relativ neues Mitglied im Blockchain-Bereich gibt Avalanche eine große Menge AVAX-Tokens aus, um seine Validatoren zu belohnen. Dieser Ansatz wird häufig verwendet, um das Wachstum in den frühen Phasen einer Plattform anzukurbeln. Diese Belohnungen ziehen Validatoren an und stimulieren Wachstum und Aktivität innerhalb des Avalanche-Ökosystems.

Das Wirtschaftsmodell von Avalanche könnte sich in Zukunft ändern. Die Gebühren- und Vergütungsstruktur ist nicht in Stein gemeißelt und kann basierend auf zukünftigen Governance-Entscheidungen angepasst werden. Derzeit werden 50 % des Gesamtangebots an AVAX-Tokens als Einsatzprämien für Validatoren bereitgestellt. Diese Verteilung soll über einen Zeitraum von zehn Jahren, von 2020 bis 2030, erfolgen. Da die Verteilung der Einsatzprämien endlich endet, kann es sein, dass in Zukunft ein Teil der Transaktionsgebühren an Validatoren umgeleitet wird.

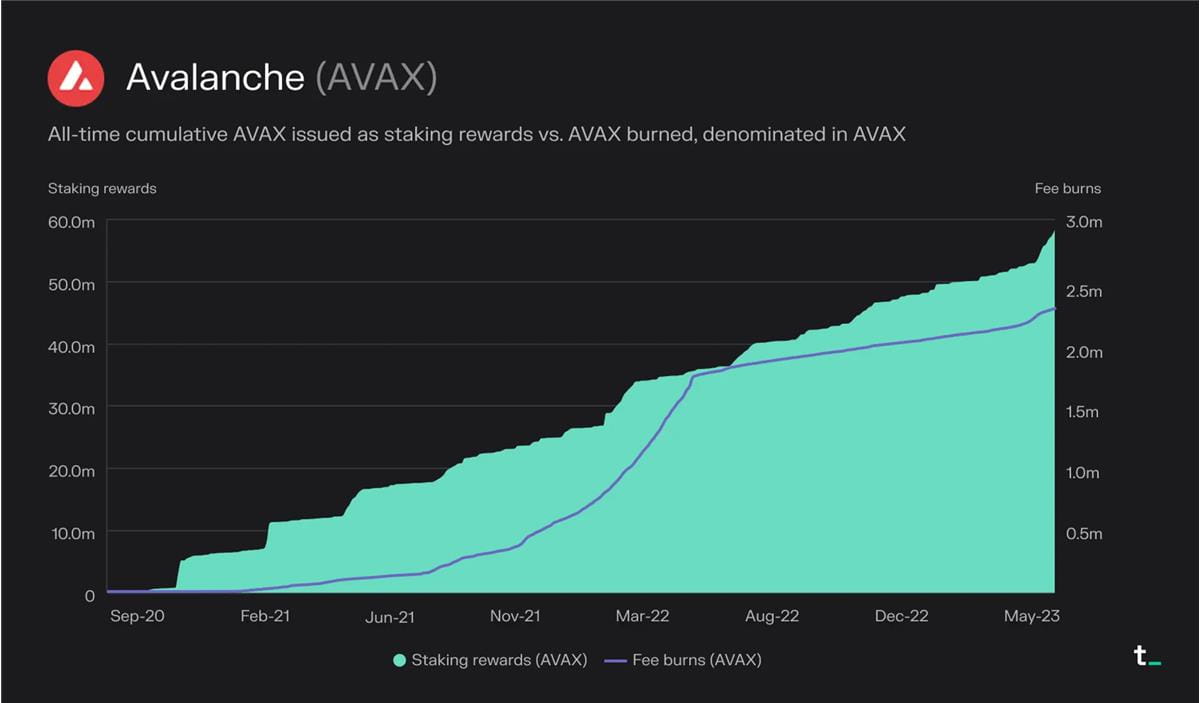

Seit dem Start des Netzwerks im September 2020 wurden insgesamt etwa 2,3 Millionen AVAX verbrannt und etwa 57 Millionen AVAX als Einsatzprämien verteilt.

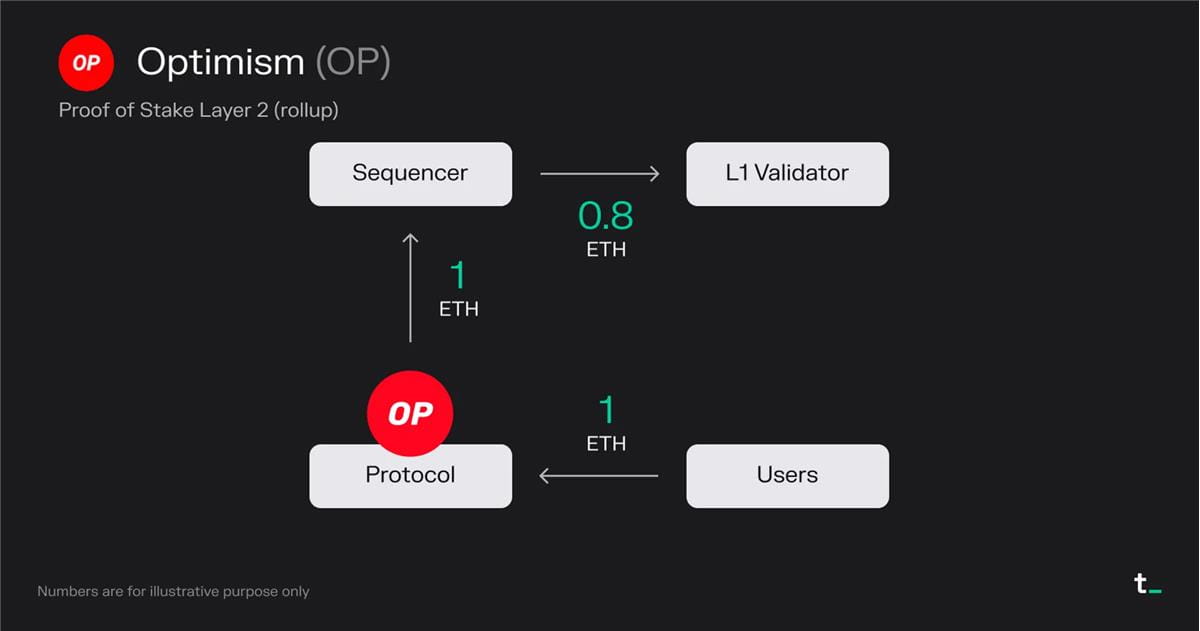

PoS-basiertes L2

Optimismus ist eine Skalierungslösung (optimistische Aggregation), die darauf abzielt, Ethereum durch Erhöhung der Transaktionsgeschwindigkeit und des Durchsatzes zu verbessern. Optimism führt Transaktionen auf L2 aus und sendet sie stapelweise zur Finalisierung an L1. Abhängig von der Transaktionsart führt dies zu einer etwa 5- bis 20-fachen Gasreduzierung.

Prinzipielle Erklärung:

Benutzer zahlen eine Transaktionsgebühr von 1 ETH pro Block

Alle Transaktionsgebühren (1 ETH) fließen in den von der Optimism Foundation betriebenen Besteller

Sequencer zahlt eine Transaktionsgebühr von 0,8 ETH, um die Transaktion an L1 (Ethereum) zu übermitteln.

Der Sequencer (in diesem Fall Optimism Foundation) behält 0,2 ETH als Gewinn

Endgültige Ergebnisse:

0 ETH zerstört (ohne Zerstörung auf Ethereum)

Der Sequenzer erhielt 0,2 ETH

Der L1-Validator erhält 0,8 ETH

Kernpunkte:

Layer-2-Blockchain-Skalierungsanwendungen. Die L2-Blockchain ermöglicht weit verbreiteten L1-Anwendungen wie Uniswap, Blur, OpenSea usw., ihre Handelsaktivitäten von L1 auf eine separate Kette zu verlagern, die ihre Transaktionen regelmäßig zurück auf L1 abwickelt. Derzeit stammen mehr als 30 % von Uniswap aus L2.

Die Layer-2-Blockchain ermöglicht eine optimierte Benutzererfahrung. Als L2 kann die Anwendung die Benutzererfahrung (Transaktionsgebühr/MEV-Erhebung und -Rabatte, On-Chain-Datenschutz usw.) für ihren Anwendungsfall (z. B. Transaktionen) optimieren. Diese Optimierung kann implementiert werden, während weiterhin Transaktionsdatensätze auf dem sichereren L1 verwaltet werden.

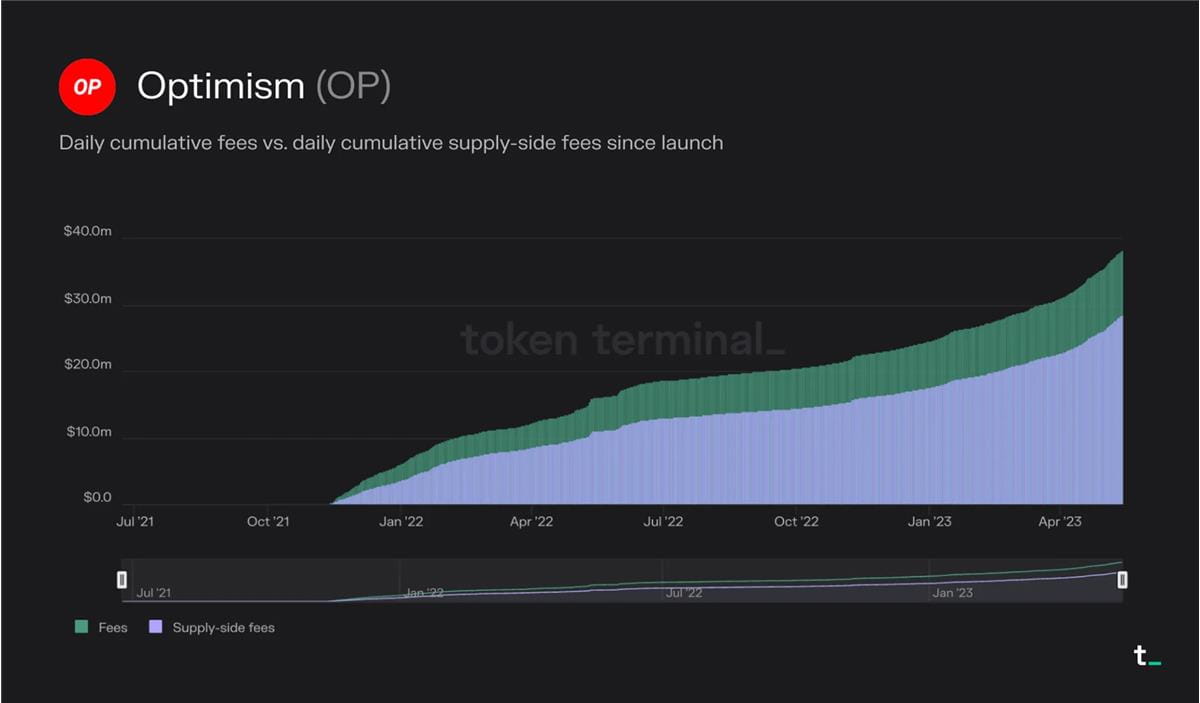

Die Wirtschaftlichkeit einer Layer-2-Blockchain wird von zwei Variablen bestimmt: den von L2 erhobenen Gebühren und den Kosten für die Abwicklung von Transaktionen an L1. Das primäre Geschäftsmodell der L2-Blockchain besteht darin, Einnahmen zu generieren, indem die von den Benutzern gezahlten Transaktionsgebühren gesenkt werden. Die Gewinnspanne wird durch die Kosten für die Abwicklung der Transaktion an L1 bestimmt. Beispielsweise haben Benutzer von Optimism seit der Einführung insgesamt 38,2 Millionen US-Dollar an Transaktionsgebühren gezahlt. Von diesen Gebühren wurden 28,5 Millionen US-Dollar zur Deckung der Gasgebühren für die Übermittlung von Transaktionen an Ethereum verwendet. Daher erfasste Optimism die Differenz von 9,7 Millionen US-Dollar als Umsatz. Da sich der Wettbewerb verschärft, wird erwartet, dass die Gewinnmargen für L2-Blockchains sinken. L2-Blockchains, die in der Lage sind, ihre Gasausgaben für Ethereum durch Datenkomprimierung und andere Techniken zu optimieren und so die L2-Gebühren weiter zu senken, könnten in Zukunft Marktanteile gewinnen.

Benutzer von Optimism haben seit dem Start des Netzwerks insgesamt 38,2 Millionen US-Dollar an Transaktionsgebühren gezahlt. Von diesen Gebühren wurden 28,5 Millionen US-Dollar zur Deckung der Gasgebühren für die Übermittlung von Transaktionen an Ethereum verwendet.

abschließend

Blockchain definiert die Infrastruktur wirtschaftlicher Aktivitäten neu, indem es eine dezentrale, sichere und transparente Transaktionsverarbeitungsarchitektur bereitstellt. In einer sich schnell entwickelnden Branche wie Krypto sehen wir anhaltende Innovationen in den Wirtschaftsmodellen dieser Computerplattformen. Trotz ihrer Unterschiede können Anleger den oben genannten Rahmen nutzen, um ihre wirtschaftliche Leistung, ihr Potenzial und ihre Nachhaltigkeit zu vergleichen.