Dieser Artikel kurz:

· Trotz steigender Sparquoten ist die Zahl der traditionellen Sparkonten zurückgegangen, während Bitcoin-Geldbörsen stark angestiegen sind.

· Die sich entwickelnde US-Bankenkrise hat zu Veränderungen im Finanzverhalten geführt, wobei 550 Milliarden US-Dollar von kleinen zu großen Banken verschoben wurden.

· Die wachsende Beliebtheit von Bitcoin als vertrauenswürdige Anlage- und Sparalternative signalisiert einen bedeutenden Wandel im globalen Finanzwesen.

In einer fast kontraintuitiven Entwicklung haben die US-Sparquoten den höchsten Stand seit 15 Jahren erreicht. Angesichts der höheren Renditen, die sie jetzt bieten, würde man normalerweise erwarten, dass ein solcher Schritt zu höheren Einlagen auf Sparkonten führt. Es ist jedoch ein unerwarteter Trend zu beobachten: Trotz attraktiver Zinssätze entscheiden sich immer weniger Amerikaner dafür, ihr Geld auf Sparkonten anzulegen.

Trotz steigender Zinsen ist die Zahl der Sparkonten zurückgegangen. Diese überraschende Wendung der Ereignisse spiegelt einen erheblichen Wandel im Anlegerverhalten und Vertrauen weg von traditionellen Bankmethoden hin zu alternativen Anlage- und Sparkanälen wider.

Sinkendes Vertrauen in traditionelle Sparkonten

Ein Teil der Abkehr von Sparkonten könnte darauf zurückzuführen sein, dass traditionelle Bankkunden einer stärkeren Prüfung ausgesetzt sind. Es ist mittlerweile üblich, dass selbst Routineaktivitäten als „verdächtig“ gekennzeichnet werden, was zu unangenehmen Kontosperrungen führen kann.

Diese strenge Aufsicht, die darauf abzielt, illegale Aktivitäten abzuschrecken, stört echte Kontoinhaber und sät Misstrauen.

Der frühere Chase-Kunde Naafeh Dhillon sagte: „Ich habe keine Warnung oder Warnsignale erhalten und mein Bankkonto wurde plötzlich geschlossen.“

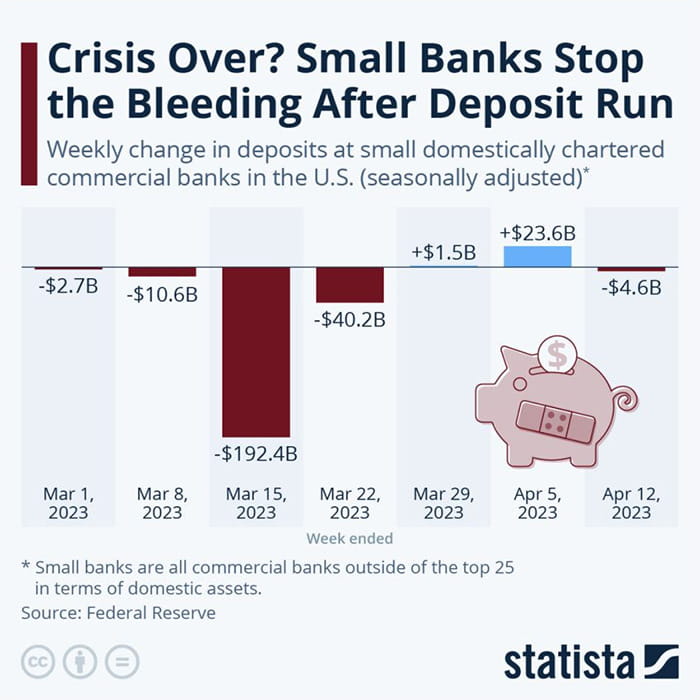

Das sinkende Vertrauen in traditionelle Sparkonten ist nicht nur das Ergebnis regulatorischer Maßnahmen der Banken. Die aktuelle Bankenkrise in den Vereinigten Staaten hat das Problem noch verschärft, indem sie zu massiven Bargeldabhebungen bei großen und kleinen Finanzinstituten geführt hat.

JPMorgan schätzt, dass in den zwei Wochen nach dem Zusammenbruch der Silicon Valley Bank und der Signature Bank riesige Einlagen in Höhe von 550 Milliarden US-Dollar von kleinen und regionalen Banken auf große Banken und Geldmarktfonds übertragen wurden.

„Marktturbulenzen sorgen immer dafür, dass Geld fließt. Die größte Sorge im Moment ist: Ist mein Geld sicher? Wie kann ich es sicherer machen?“, sagte Danielle Lucht, Finanzberaterin bei Everwell Financial, in Simply Nutzen Sie die Möglichkeit, Geld zu bewegen.

Vor allem kleinere Banken waren von diesem Abfluss am stärksten betroffen. Im Gegensatz zu großen Instituten sind diese Banken aufgrund ihres begrenzten operativen Umfangs und ihrer begrenzten Kapitalreserven anfälliger für finanzielle Schwierigkeiten im Falle von Abhebungen in großem Umfang.

Trotz massiver Mittelabflüsse bestehen die Finanzaufsichtsbehörden darauf, dass das US-Finanzsystem solide bleibt. Sie verweisen auf die hohen Kapitalreserven der Banken und auf die Stärke des nach der Finanzkrise 2008 geschaffenen Regulierungsrahmens.

„Nach dem Scheitern zweier großer Regionalbanken hat die Bundesregierung energische Maßnahmen ergriffen, um das Vertrauen der Öffentlichkeit in das Bankensystem zu stärken. Seitdem hat sich die Situation stabilisiert. Die gesamten Einlagenabflüsse haben sich stabilisiert. Laufzeitfinanzierung durch die Federal Reserve-Programme und Diskontfenster.“ „Wie unsere Gemeinschaftsbanken funktioniert das US-Bankensystem weiterhin stark mit Liquidität und Kapital“, sagte Finanzministerin Janet Yellen.

Das Ausmaß der Abhebungen unterstreicht jedoch einen tiefgreifenden Wandel in der öffentlichen Wahrnehmung der Stabilität und Vertrauenswürdigkeit des traditionellen Bankensystems.

Darüber hinaus spielen auch externe Faktoren wie schwankende Inflationsraten und sozioökonomische Veränderungen eine Rolle. Insbesondere die jüngeren Generationen – Millennials und Gen Z – erweisen sich als finanziell versierter und sind weniger auf traditionelle Sparmechanismen angewiesen.

Inmitten all dieser Faktoren gewinnt eine unerwartete Alternative an Boden – Bitcoin.

Rising Star: Bitcoin-Wallets nehmen zu

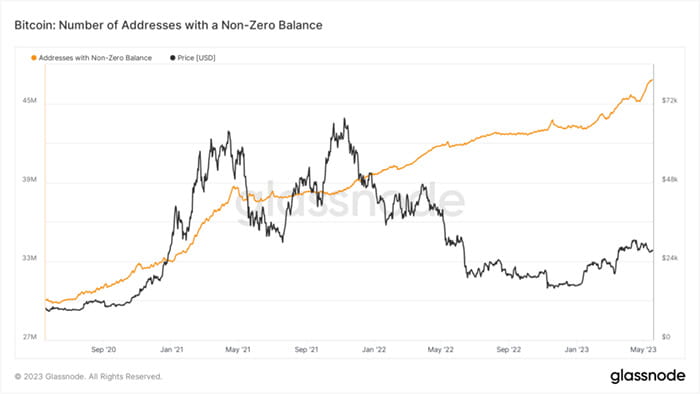

Im Gegensatz zum Rückgang bei Sparkonten erreichte die Zahl der Bitcoin-Adressen ungleich Null ein Allzeithoch. Trotz der Volatilität des Marktes zeigt dieses Wachstum ein wachsendes Interesse an Kryptowährungen.

On-Chain-Daten von Glassnode zeigen einen Anstieg der Zahl der täglich erstellten neuen Bitcoin-Wallets. Darüber hinaus wuchs die Zahl der Bitcoin-Wallets mit einem Saldo ungleich Null auf über 48 Millionen.

Dieser Aufwärtstrend zeigt die wachsende Akzeptanz von Kryptowährungen wie Bitcoin als sinnvolle Anlage- und Sparmöglichkeit.

Immer mehr Privatpersonen und Unternehmen vertrauen Kryptowährungen und nutzen diese zunehmend. Der dezentrale Charakter von Bitcoin und das Potenzial für hohe Renditen sprechen diejenigen an, die vom traditionellen Bankensystem desillusioniert sind.

Während die Anonymität und Unabhängigkeit, die Bitcoin bietet, attraktiv sind, ist ein weiterer wichtiger Aspekt seiner Attraktivität seine Knappheit. Die Obergrenze von 21 Millionen BTC-Token vermittelt ein Gefühl der Exklusivität und erhöht die Attraktivität der digitalen Währung.

Der Wert von Bitcoin steigt weiter, da immer mehr Menschen Schwierigkeiten haben, Zugang zu dieser begrenzten Ressource zu erhalten.

Darüber hinaus bietet Bitcoin Transparenz, die herkömmliche Finanzsysteme nicht bieten können. Blockchain zeichnet alle Transaktionen auf und macht sie für jedermann und überall zugänglich. Diese Zugänglichkeit schafft Vertrauen bei den Benutzern und fördert das Gemeinschaftsgefühl

Globales Finanzszenario: Der Welleneffekt eines veränderten Anlegerverhaltens

Dieser Wandel ist nicht auf die Vereinigten Staaten beschränkt. Es ist ein Symbol für einen umfassenderen globalen Trend. Das globale Wirtschaftsumfeld ist von Volatilität geprägt und die traditionellen Vermögensmärkte unterliegen entsprechenden Schwankungen. Die globalen Investitionsströme wurden umgelenkt, was zu Wertschwankungen starker Währungen wie des US-Dollars führte.

Angesichts dieser Trends scheint Bitcoin auf dem besten Weg zu sein, eine Mainstream-Investitionsoption zu werden. Obwohl traditionelle Sparkonten immer noch beliebt sind, verzeichnen sie einen Wandel im Nutzerverhalten. Da sich dieser Trend fortsetzt, müssen Banken innovativ sein, um in einem zunehmend digitalen Finanzumfeld relevant zu bleiben.

Da immer mehr Einzelpersonen und Unternehmen Kryptowährungen vertrauen und sie verstehen, wird ihre Akzeptanz wahrscheinlich zunehmen. Infolgedessen müssen globale Regulierungsbehörden möglicherweise ihre Vorschriften aktualisieren, um dieser neuen Form digitaler Vermögenswerte Rechnung zu tragen.

Auch wenn der Rückgang der Sparkonten und die Verbreitung von Bitcoin-Wallets widersprüchlich erscheinen mögen, sind sie doch Teil einer umfassenderen Veränderung im globalen Finanzverhalten. Wie sich dieser Wandel auswirken wird, bleibt abzuwarten, aber aktuelle Trends deuten darauf hin, dass digitale Währungen in Zukunft eine wichtige Rolle im globalen Finanzwesen spielen werden.