看好 @Plasma 和 $XPL 的核心逻辑,主要围绕它在稳定币基础设施这个万亿级赛道里的独特定位和实际进展。

当前(2026年2月)市场情绪低迷,价格在0.1美元附近徘徊,但底层基本面其实在持续积累势能。下面从几个维度拆解为什么依然长期看好:

1️⃣专攻稳定币支付的“杀手级”定位,赛道天花板极高

全球稳定币市值已超2000亿美元(USDT一家就占大头),但转账体验一直卡在高Gas、慢确认、跨链摩擦上。Plasma直接把USDT做成“第一公民”:协议级零手续费转USDT、亚秒级确认、自定义Gas代币(甚至可以用USDT付Gas),本质是想把链上转稳定币做到像微信/支付宝一样无感。

这不是又一条通用L1,而是针对高频、低利润的支付/汇款/结算场景量身定做。一旦跑通,网络效应会非常恐怖——资金进来就不想走(因为效率最高),形成“资金黑洞”。

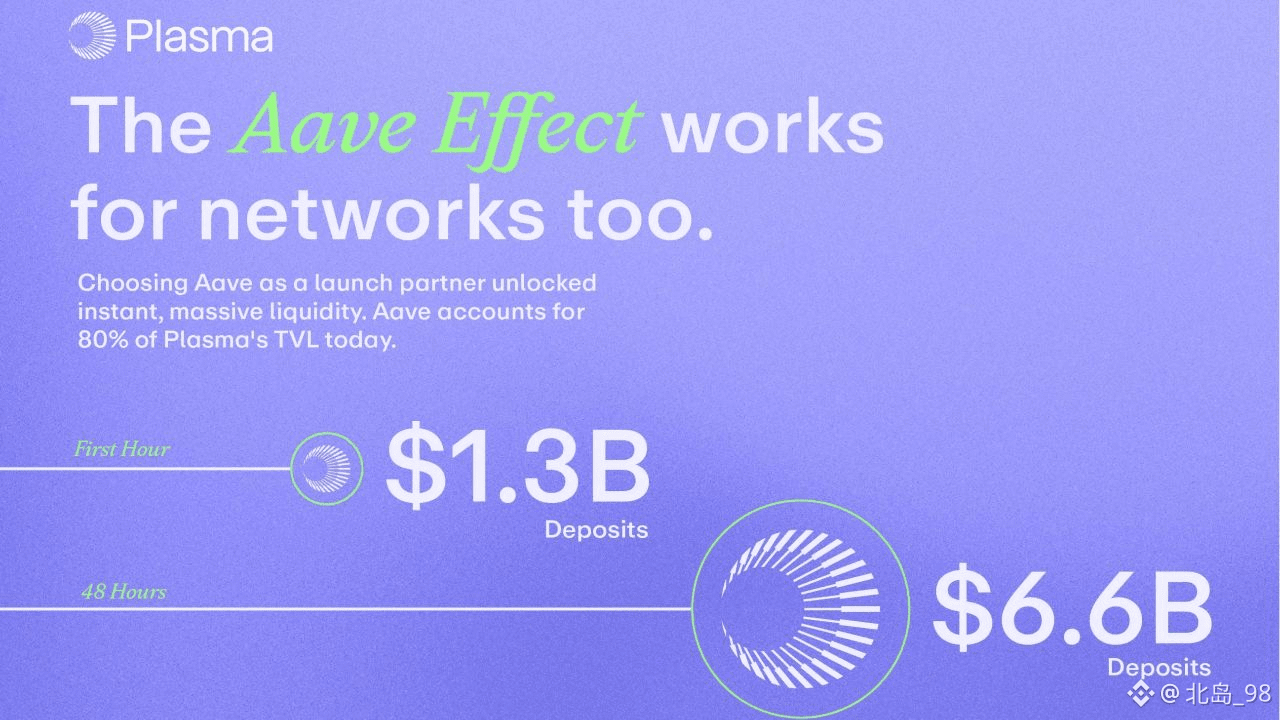

2️⃣实际数据已经很硬核,抗住了激励大降

TVL稳定在30-50亿美元区间(主要是稳定币存款),在所有L1里排前几。

USDT在链上余额常年位居前列(有时排第4)。

即使把激励砍掉95%以上,稳定币供应和DeFi TVL都没崩,说明用户/资金是真觉得好用才留下的,而不是纯靠挖矿薅。

这比很多“激励一停就跑路”的链强太多。

3️⃣背靠顶级玩家,机构/合规路径清晰

Bitfinex、Tether系深度参与(创始人/高管投资+生态合作)。

Peter Thiel等大佬间接背书。

比特币锚定安全(侧链式继承BTC安全性),对机构/合规资金吸引力大。

已经在推隐私交易、Visa/Rain卡/Holyheld等链下支付接入,方向是“链上效率 → 倒逼现实支付体系降本”。这是一条很难但一旦通吃的路。

4️⃣代币价值捕获逻辑相对扎实

XPL用于 staking(网络安全)、validator奖励、部分Gas(非USDT转账部分)。

当链上交易量/稳定币流通量起来,XPL作为“基础设施税”的需求会自然增长。

很多人说它应该按L1估值(类似Tron当年靠USDT崛起),而不是纯meme或DeFi叙事。当前市值才2-3亿美金,对比TVL 30+亿,性价比在低位。

5️⃣短期承压但长期叙事仍在强化

价格从高点跌超80%,主要是解锁压力+整体市场熊+altcoin轮动弱。

但生态在加速:NEAR Intents跨链、更多DeFi集成、Binance广场华语区大奖池(最近又发几百万$XPL奖励)、pBTC桥接等。

2026年如果稳定币监管继续收紧、真实支付场景落地(商户采用零费结算),Plasma的护城河会越来越深。

当然风险也明显:解锁还没完、竞争激烈(其他稳定币链也在冲)、宏观如果继续差,价格可能继续磨底。

但如果你相信稳定币会继续吃掉跨境支付/汇款/结算的蛋糕,那Plasma这种“专精+巨头背书+数据在线”的项目,长期概率是偏高的。#plasma $XPL