Analyse der aktuellen Marktleistung

Plasma (XPL) durchläuft typischerweise den Zyklus eines neuen L1-Projekts. Von dem Hoch bei der Mainnet-Einführung im September 2025 ist der Preis um mehr als 0,17-0,30 gefallen. Diese heftigen Schwankungen verbergen eine Investitionslogik, die tiefgehende Untersuchungen wert ist.

Preishistorie und technische Analyse

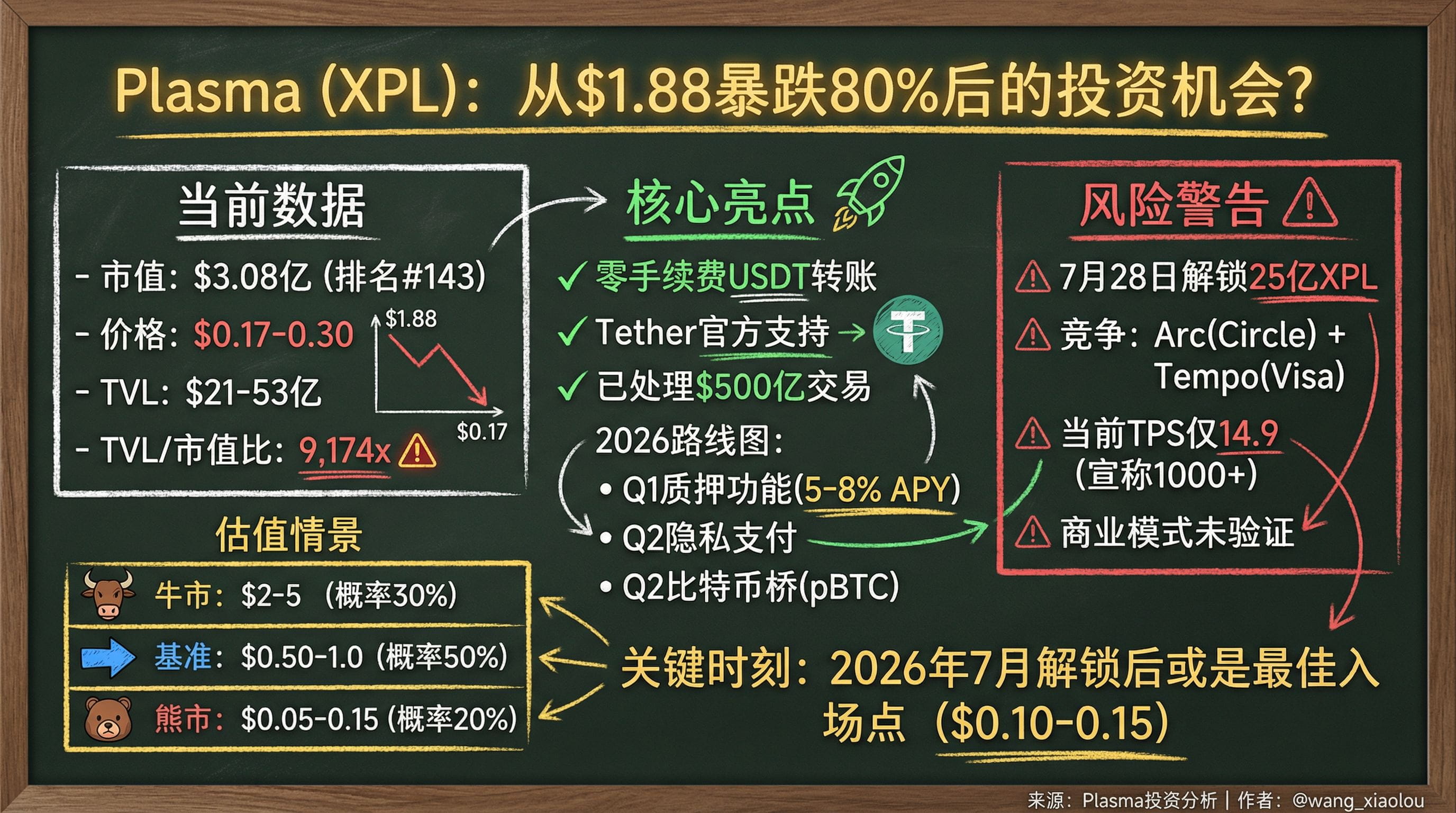

Marktkapitalisierung am ersten Tag des Mainnets erreicht Milliarden, Höchststand 1,88

Fiel innerhalb von 90 Tagen um 84% und erreichte ein neues Tief von $0,17.

Aktuelle Marktkapitalisierung etwa $308 Millionen, Rang #143

24-Stunden-Handelsvolumen $63,6 Millionen, Umsatzrate 0,35 (höher als ETH's 0,15)

Diese hohe Umschlagshäufigkeit spiegelt das anhaltende spekulative Interesse des Marktes an XPL wider, aber der Preis bleibt unter Druck, was hauptsächlich auf drei Faktoren zurückzuführen ist: Der gesamte Kryptowährungsmarkt befindet sich in der "Bitcoin-Phase" (Altcoin-Phasenindex nur 19/100), Verkaufsdruck durch vorzeitige Freischaltungen und die tatsächlichen Anwendungsszenarien sind noch nicht vollständig entwickelt.

TVL und on-chain Aktivität

Obwohl der Preis niedrig ist, sind die fundamentalen Daten von Plasma sehr vielversprechend:

TVL bleibt zwischen $2,1-5,3 Milliarden (je nach Statistik)

Hauptsächlich aus Kreditpools von DeFi-Protokollen wie Aave, Veda usw.

Nullgebühren USDT-Transaktionen haben über $50 Milliarden bearbeitet

Durchschnittliches tägliches USDT-Handelsvolumen etwa 40.000 Transaktionen

Es ist bemerkenswert, dass das TVL/Marktkapitalisierungsverhältnis bei 9.174 liegt, weit über dem Branchendurchschnitt. Dies bedeutet entweder, dass der Markt den Wert von XPL stark unterschätzt hat, oder dass im TVL eine große Menge von "Mining-Arbitrage"-Geld vorhanden ist, die nicht auf echte Nutzerbedürfnisse zurückzuführen ist.

Bewertungsmodell erstellen

Bewertungsvergleich auf der Grundlage von TVL

Projekt TVL Marktkapitalisierung TVL/Marktkapitalisierungsverhältnis Plasma $2,1 Milliarden $3,08 Milliarden 6,8x TRON $6,1 Milliarden $15 Milliarden 0,4x Solana $8 Milliarden $70 Milliarden 0,11x

Wenn das TVL/Marktkapitalisierungsverhältnis von Plasma auf das 0,5-1,0-fache des Mainstream-L1 zurückkehrt, sollte die theoretische Marktkapitalisierung bei Milliarden liegen, was einem Preis von 1,0-2,0 entspricht. Diese Bewertung erfordert jedoch zwei Voraussetzungen: TVL-Echtheitsprüfung + tatsächliche Verbesserung der Token-Nutzbarkeit.

Modell zur Prognose von Einnahmen

Das Geschäftsmodell von Plasma hat ein Paradoxon: Nullgebühren USDT-Überweisungen sind das Kernangebot, bedeuten aber auch, dass die Protokolleinnahmen begrenzt sind. Derzeit stammt die Haupteinnahmequelle aus:

Gasgebühren für nicht-USDT-Transaktionen (müssen XPL bezahlen)

Geplante zukünftige Privathandelsfunktionen

Bitcoin-Brückengebühren (2026 online)

Angenommen, Plasma erfasst 1% des globalen Stablecoin-Handelsvolumens (Millionen jährlich), selbst bei 25 Millionen. Bei einer Bewertung von 30-fach PS wäre die angemessene Marktkapitalisierung Milliarden, was einem Preis von 0,75 entspricht.

Bewertungsmultiplikator ähnlicher Projekte

Aus der Perspektive der "Stablecoin-spezifischen Kette":

Arc (noch nicht online): Circle unterstützt, FDV unbekannt

Tempo (in Entwicklung): Visa und andere Institutionen beteiligt

Plasma: Bereits online, Tether stark gebunden

Plasma hat einen klaren First-Mover-Vorteil, sieht sich jedoch dem Druck von Arc, das von Circle unterstützt wird, und Tempo, das von traditionellen Finanzinstitutionen unterstützt wird, gegenüber. Wenn der Gesamtmarktwert des Stablecoin-Zahlungsmarktes Milliarden erreicht, könnte der Preis von XPL $10 betragen. Dies ist das optimistischste Szenario.

Wachstumsfaktoren

TVL-Wachstum durch ökologische Erweiterungen

Schlüsselkatalysatoren für Q1-Q2 2026:

Staking-Funktion online (Q1 2026): Erlaubt XPL-Inhabern, Staking zu delegieren, jährliche Rendite von 5-8%. Dies wird eine große Menge an im Umlauf befindlichen Angeboten sperren und den Verkaufsdruck verringern.

Integration von Drittanwendungen: Nullgebühren USDT-Funktionen werden allen dApps geöffnet, nicht nur den eigenen Produkten von Plasma.

Cross-Chain-Brücke Erweiterung: Bereits NEAR Intents integriert, verbindet über 125 Vermögenswerte und über 25 Blockchains.

Vance Spencer, Mitgründer von Framework Ventures, erklärte öffentlich: "Plasma wird 2026 erfolgreich sein" und wies darauf hin, dass eine Welle neuer Produkte bald veröffentlicht wird. Angesichts dessen, dass Framework Millionen an Finanzierung geleitet hat (Bewertung von 500 Millionen), ist diese Aussage beachtenswert.

Katalysator für die Einführung neuer Funktionen

Zwei große Trumpfkarten im Fahrplan:

Privatzahlungsfunktion

Erlaubt das Verstecken von Transaktionsbeträgen und Empfängern

Für Unternehmensgehälter, B2B-Abrechnungsszenarien

Aufrechterhaltung der regulatorischen Compliance (wählbare Offenlegung)

Dies wird den Billionen-Dollar-Unternehmenszahlungsmarkt öffnen. Wenn Plasma 1000 Unternehmen überzeugen kann, seine Privatzahlungen zu nutzen, bei einer jährlichen Verarbeitung von Millionen pro Unternehmen, würde dies zu einem jährlichen Handelsvolumen von 10 Milliarden führen, bei einem Satz von 0,1% würde dies zu einem jährlichen Einkommen von $10 Millionen führen.

Bitcoin-Brücke (pBTC)

Vertrauensminimalistische BTC-Cross-Chain-Lösung

Erlaubt BTC als DeFi-Sicherheiten

Unterstützt die Ausgabe von Stablecoins, die BTC unterstützen

Der derzeitige BTC-Lockup-Betrag in DeFi beträgt etwa Milliarden (hauptsächlich), wenn es 20 Milliarden erobern kann), bei 2% jährlichen Gebühren kann es $40 Millionen Einnahmen beitragen.

Allgemeines Wachstum des Stablecoin-Marktes

Makropositive Faktoren:

Die Federal Reserve senkt die Zinsen 2026 auf 3,5-3,75%, was $7,89 Billionen an Geldmarktfonds in risikobehaftete Vermögenswerte drängt

Marktkapitalisierung von Stablecoins steigt von Milliarden auf 500 Milliarden (Prognose für 2026)

Stabilität der geopolitischen Risiken durch das US-chinesische Handelsabkommen

Plasma als "Tether offizielle Kette" hat im USDT-Ökosystem eine ähnliche Position wie Solana im Hinblick auf FTX (vor dem Zusammenbruch). Tether-CEO Paolo Ardoino ist direkt an der Entwicklung von Plasma beteiligt, diese enge Bindung ist sowohl ein Vorteil als auch ein Risiko.

Risikofaktorenbewertung

Risikotyp Risikoebene Auswirkungen Beschreibung Milderungsmaßnahmen Wettbewerbsrisiko hoch Circle's Arc und Visa unterstütztes Tempo werden 2026 online gehen und den Stablecoin-Zahlungsmarkt aufteilen. Plasma muss schnell Netzwerkeffekte aufbauen und mehr Stablecoin-Emittenten binden (nicht nur USDT). Technologisches Risiko mittel Verzögerungen oder Sicherheitslücken bei den Privatsphäre- und Bitcoin-Brückenfunktionen; derzeit liegt die TPS nur bei 14,9, weit unter den deklarierten 1000+. Schrittweise neue Funktionen einführen, gründliche Audits durchführen; die Leistung der Konsensschicht optimieren. Regulierungsrisiko mittel-hoch Verschärfung der Regulierung von Stablecoins (z. B. MiCA-Vorschriften); Tether selbst steht unter Compliance-Prüfung. Unterstützung für mehrere Stablecoins, um die Abhängigkeit von USDT zu verringern; die Privatsphäre-Funktion soll ihre Prüfbarkeit beibehalten. Marktrisiko hoch Gesamtabwärtsbewegung des Kryptowährungsmarktes; die Dominanz von Bitcoin unterdrückt Altcoins. Kann nicht vollständig umgangen werden, daher wird eine schrittweise Positionierung empfohlen. Token-Freischaltung hoch Am 28. Juli 2026 werden 2,5 Milliarden XPL freigeschaltet (insgesamt 25% des Angebots), was einem Wert von etwa $400-500 Millionen entspricht. Staking-Anreize, EIP-1559-artige Zerstörungsmechanismen (in Planung).

Detaillierte Erklärung der Token-Freischaltung

Das ist das größte Damoklesschwert:

Freischaltungszeitplan

Am 25. Januar 2026: 88,9 Millionen XPL (Ökofonds)

Am 28. Juli 2026: 2,5 Milliarden XPL (Team + Investoren + amerikanische öffentliche Teilnehmer)

Von da an jeden Monat: Etwa 106 Millionen XPL werden linear freigegeben

Das "Cliff-Unlocking" im Juli entspricht 139% des aktuellen Umlaufs (1,8 Milliarden), wenn es nicht genügend Käufe gibt, könnte der Preis um 50-70% weiter fallen. Historische Daten zeigen, dass XPL in den ersten 90 Tagen nach der ersten Freischaltung um 84% gefallen ist.

Wirksamkeit der Maßnahmen ist fraglich

Staking-Lockup: Es müssen 8%+ jährliche Renditen geboten werden, um die Inhaber anzuziehen, was den Inflationsdruck erhöhen wird

Gebührenzerstörung: Aktuell ist die Zerstörungsmenge unterhalb der durchschnittlichen Handelsmenge unbedeutend

Protokollrückkäufe: Das Team hat keine Rückkaufpläne offengelegt

Investitionsempfehlungen und Ausblick

Kurzfristig (3-6 Monate): Vorsichtige Beobachtungen

Gründe, warum man zum aktuellen Preis nicht stark investieren sollte:

Am 25. Januar werden 88,9 Millionen XPL freigeschaltet, kurzfristiger Angebotsdruck

Staking-Funktion ist noch nicht online, es fehlen Anreize zur Sperrung

Bitcoin dominiert den Markt, Altcoin-Phase hat noch nicht begonnen

Signals, die für eine kleine Positionierung in Betracht gezogen werden können:

XPL fällt unter $0,15 (relatives Sicherheitsmargen)

Staking-Funktion online und APY >10%

TVL übersteigt $3 Milliarden und täglich aktive Adressen >100.000

Mittelfristig (6-12 Monate): Hohe Risiken, hohe Renditen

Schlüsselzeitpunkte:

Q2 2026: Privatsphäre und Bitcoin-Brücke online

28. Juli 2026: Größtes Freischaltungsevent

Q3-Q4 2026: Preis-Bodenbildungsphase nach der Freischaltung

Investitionsstrategie:

Vor der Freischaltung im Juli Position reduzieren oder auflösen, um Verkaufsdruck zu vermeiden

1-2 Monate nach der Freischaltung, wenn der Preis auf $0,10-0,15 fällt, kann man schrittweise nachkaufen

Zielpreis $0,50-0,80 (unter der Annahme, dass die neuen Funktionen erfolgreich online gehen)

Langfristig (1-3 Jahre): Abhängig von der Marktstellung

Bullenmarktszenario (Wahrscheinlichkeit 30%):

Plasma wird zum faktischen Standard für Stablecoin-Zahlungen

TVL erreicht $10 Milliarden+, tägliches Handelsvolumen 1 Million Transaktionen+

Privatzahlungen und BTC-Brücke bringen erhebliche Einnahmen

Zielpreis: (Marktkapitalisierung 200-500 Milliarden)

Basis-Szenario (Wahrscheinlichkeit 50%):

Plasma teilt sich den Markt mit Arc und Tempo

TVL stabil bei $3-5 Milliarden

Token hauptsächlich zum Staking verwendet, tatsächliche Nutzbarkeit begrenzt

Zielpreis: (Marktkapitalisierung 5-10 Milliarden)

Bärenmarktszenario (Wahrscheinlichkeit 20%):

Wettbewerber erobern den Markt, Plasma wird marginalisiert

Regulierungsrisiken von Tether übertragen sich auf Plasma

Technische Schwachstellen oder Sicherheitsvorfälle

Zielpreis: (Marktkapitalisierung 5-15 Milliarden)

Vorschläge zur Überwachung der Schlüsselindikatoren

Tracking-Dashboard für folgende Indikatoren aufbauen:

On-Chain-Indikatoren

Täglich aktive Adressen (derzeit etwa 5000, Ziel >50000)

USDT-Transaktionsanzahl (derzeit 40.000/Tag, Ziel >200.000/Tag)

Anteil nicht-USDT-Transaktionen (spiegelt die Diversität des Ökosystems wider)

Staking-Quote (nach dem Start, Ziel >30%)

Finanzkennzahlen

Echtheit des TVL (Ausschluss von zyklischen Krediten)

Protokolleinnahmen (Gasgebühren + zukünftige Funktionsgebühren)

Einnahmen/Marktkapitalisierungsverhältnis (im Vergleich zu TRON's 0,15)

Marktindikatoren

Exchange-Holdings (hoch = potenzieller Verkaufsdruck)

Bewegungen großer Wale (Anteil der Top 10 Adressen)

Stimmung in sozialen Medien (Twitter, Reddit Diskussionsthemen)

Einstiegsmomente und Positionsmanagement

Aggressive Investoren (starke Risikobereitschaft):

Aktueller Preis ($0,17-0,30): 10% Position testen

Fällt auf $0,12-0,15: Position auf 30% erhöhen

Fällt nach der Freischaltung im Juli unter $0,10: Position auf 50% erhöhen

Stop-Loss-Linie: $0,08 (Verlustbegrenzung)

Robuste Investoren (die ein ausgewogenes Risiko-Rendite-Verhältnis anstreben):

Warten auf Preisstabilität nach der Freischaltung im Juli (August-September)

Bestätigen, dass die Staking-Funktion gut funktioniert, APY >8%

Bestätigen, dass die neue Funktion ohne schwerwiegende Fehler online geht

Empfohlene Position: 5-10% des Gesamtvermögens

Konservative Investoren (niedriges Risiko):

Nicht empfehlen, sich zu beteiligen, oder abwarten, bis der Bullenmarkt 2027 etabliert ist, bevor man darüber nachdenkt

Wenn eine Teilnahme unbedingt erforderlich ist, nur 1-3% des Portfolios zuweisen

Vorrangig L1-Projekte wählen, die bereits profitabel sind und eine Marktkapitalisierung >$10 Milliarden aufweisen

Fazit

Plasma (XPL) ist ein typisches "hohes Beta" Investitionsobjekt: Es gibt positive fundamentale Daten (Nullgebühren USDT, Tether-Rückendeckung, innovativer Fahrplan), aber die Risiken sind ebenso ausgeprägt (massive Freischaltungen, intensiver Wettbewerb, unbewiesenes Geschäftsmodell).

Geeignete Zielgruppen für Investitionen in XPL:

Optimistisch gegenüber der langfristigen Entwicklung des Stablecoin-Zahlungsmarktes

Kann 50-80% kurzfristige Volatilität ertragen

Hat Zeit, um den Fortschritt des Projekts genau zu verfolgen

Verstehen und Akzeptieren des "Nullrisiko"

Nicht geeignet für Investoren in XPL:

Investoren, die stabile Erträge suchen

Kann keinen erheblichen Kapitalverlust tragen

Hat keine Zeit, komplexe Token-Ökonomien zu studieren

Pessimistisch gegenüber der Regulierung von Kryptowährungen

Endgültige Empfehlung: Warten auf die Preisreaktion nach der Freischaltung im Juli, bevor Entscheidungen getroffen werden. Wenn Plasma den Preis nach der Freischaltung stabilisieren kann und die Privatsphäre- und BTC-Brückenfunktionen in Q3-Q4 bereitstellt, dann wird der Preisbereich von $0,10-0,15 ein äußerst attraktiver Einstiegszeitpunkt sein. Andernfalls, wenn der Preis nach der Freischaltung zusammenbricht und das Team keine wirksamen Maßnahmen ergreift, sollte man schnell die Verluste begrenzen.

Denken Sie daran: In der Investition in Kryptowährungen ist es wichtiger, zu überleben, als schnell zu laufen. Die Geschichte von Plasma hat gerade erst begonnen, 2026 wird ein entscheidendes Jahr für sein Schicksal sein.