1,美股在经历两天回调后,昨晚靠芯片+银行止跌反弹,标普收在 6944,距离 7000 心理价位一步之遥。今天亚洲时段,三大股指期货继续小幅走高,整体是偏乐观、以科技为主线的风险偏好回暖局面。

2,美元指数 DXY 约 99.2,日内小涨,接近六周高位区间的下沿,强不算强,但从之前的回落中明显抬头,降息预期削弱逐渐显现。10 年期美债收益率约 4.17%,没有出现 Powell 调查导致的溢价飙升,事态还未失控。VIX 约 15.8,日跌 5%,明显低于 20,风险偏好环境属温和乐观。

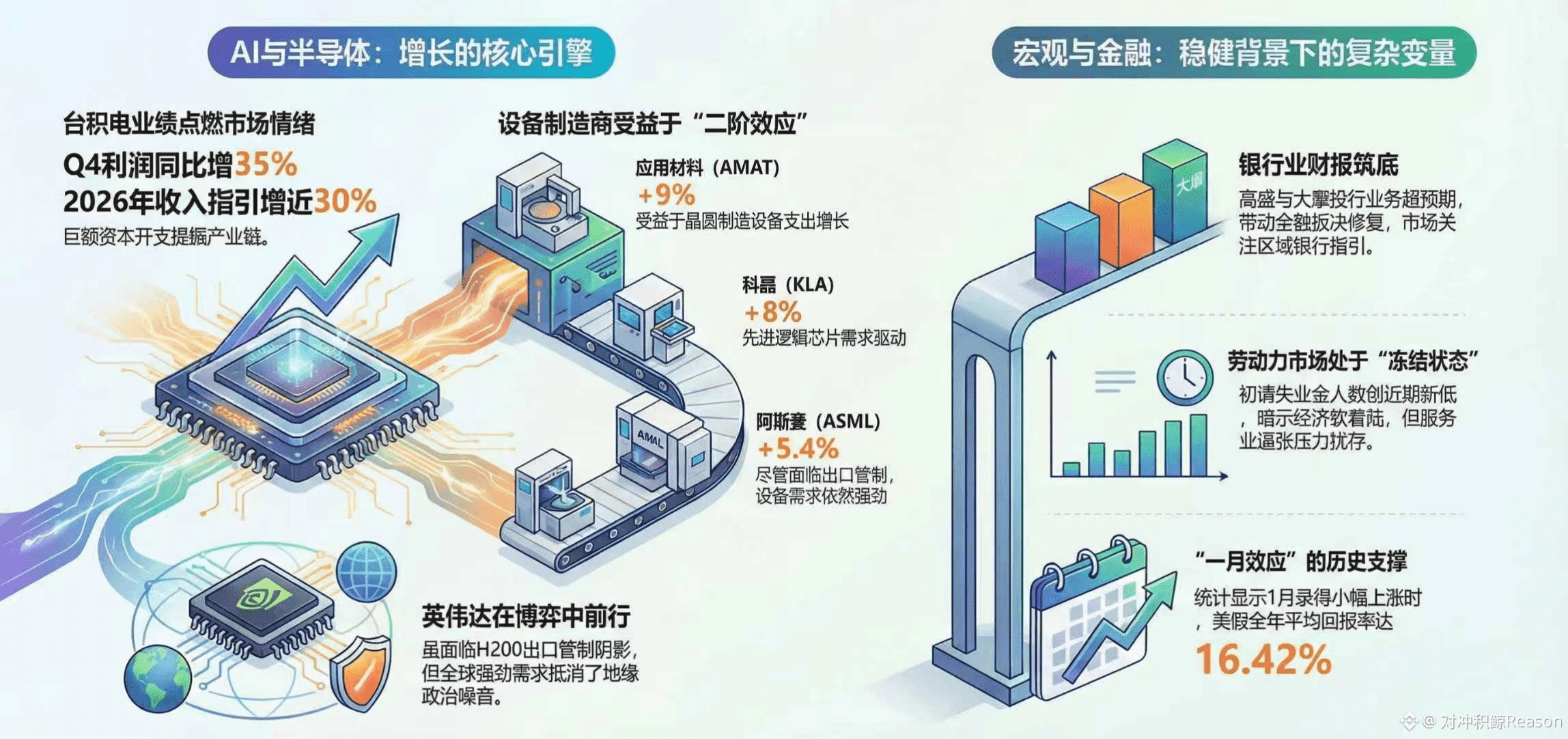

3,昨晚行情的驱动核心不是宏观,是AI+半导体的叙事被台积电业绩再次点燃。Q4 利润同比 +35%,指引 2026 年收入接近 +30%,资本开支 520–560 亿美元,外加继续在美国扩产;同时美台签了 2500 亿美元投资+关税减免的贸易协议,直接为美国 AI 产业链输血。芯片股、设备股和美国大行财报一起把情绪从担心 Fed 独立性拉回到增长和盈利。

4,台积电的支出就是设备商的收入。这种二阶效应在周四的市场中表现得淋漓尽致。晶圆制造设备制造商成为了最大的受益者。

科磊 +8%,

应用材料 +9% ,

泛林集团 +5.8%,

阿斯麦 +5.4%,尽管面临出口管制阴影。

有投行迅速调整了模型,预测2026年全球晶圆制造设备支出将增长10%-15%,这意味着整个行业将新增100亿至150亿美元的收入池。这种增长主要由先进逻辑芯片和动态随机存取存储器的需求驱动。

5,昨晚高盛 +4.6%,摩根士丹利 +约 5.8%,主要受益于投行和交易业务强于预期,大行盈利给整个金融板块做了底。今天盘前 PNC Financial、State Street、M&T Bank、Regions Financial 这些区域性和托管银行还会披露业绩,继续验证昨天 GS/MS 带动的银行修复行情是一日游还是新的子线。

分析师普遍预计 PNC 和 STT 将交出稳健的答卷,尤其是道富银行作为托管行,受信用风险影响较小,更多受益于资产市场的上涨。但如果 PNC 的指引中透露出信贷恶化的信号,可能会进一步打击市场对区域银行的信心。

6,作为AI领域的总龙头,英伟达在昨晚反弹了2.1%。但是英伟达当前面临的局面比台积电更为复杂,它处于商业需求与地缘政治摩擦的夹缝之中。

据报道称,海关被指示阻止英伟达特供版H200芯片入境。这个消息在周三引发半导体板块的抛售。H200是英伟达为了绕过美国出口管制而专门设计的降级版芯片,如果连这一型号也被封锁,意味着英伟达在中国这一巨大市场的收入缺口将难以通过合规手段填补。

昨晚的反弹一定程度上表明,台积电的扩产计划间接证明了英伟达的订单并未因中国禁令而减少,反而因为其他地区的强劲需求而继续追加。尽管地缘政治噪音不断,但AI基础设施建设的长期趋势不可逆转。

7,昨晚发布了最新的周度初请失业金人数,意外降至19.8万人,为去年11月以来的最低水平。与此同时,12月失业率小幅降至4.4%。

市场解读这不仅是软着陆的信号,更像是一种就业市场冻结状态,企业不愿意解雇现有员工,因为招聘困难,但也不愿意大规模扩张人手,因为经济前景不明朗。在这种极度紧缩的劳动力市场中,工资增长很难迅速放缓,这也是服务业通胀居高不下的核心原因。

8,今晚22:15将发布美国12月工业产出月率数据,前值0.2%,预期0.1%,同时还将发布产能利用率,上次是76%。这份数据的意义是确认制造业是否从2025年疲弱中企稳,如果明显强于预期,会强化美国经济仍偏强以至于降息会更晚的市场信心。

9,0点左右 Fed 理事 Bowman 会就经济前景和货币政策发表讲话,在 Powell 被刑事调查、 Fed 独立性被质疑的背景下, Bowman 对于政治噪音+未来路径的措辞容易被市场放大,市场对于用词会非常敏感,可能是今天短线波动的一个源头。

但现在过于冷静的市场情绪令一些观察人士感到担忧,美联储前主席兼财政部长耶伦就提到她惊讶于市场如此冷静。

10,美股在每年的一月还存在一个一月效应的统计学暗示,截至1月15日,标普500指数年初至今上涨约1.2% 。历史数据显示,当标普500在一月份录得0%-2%的涨幅时,全年的平均回报率为16.42% 。虽然这只是统计相关性,并无因果性,但这为多头提供了历史数据的心理支撑。

11,下周一,1月19日,美国马丁路德金纪念日,休市一天,我们周二见!