Сегодняшние макроданные из США вышли смешанными, но в целом не выглядят рецессионными.

Главный сигнал - потребительский спрос замедляется, но рынок труда остается крепким. Для ФРС это - не набор данных для паники и срочного смягчения денежно-кредитной политики. Даже на фоне позитивных данных по потребительской и прозводственной инфляции, которые вышли 14-15 июля - сегодняшние данные не ускоряют перспективы снижения ставки.

К цифрам:

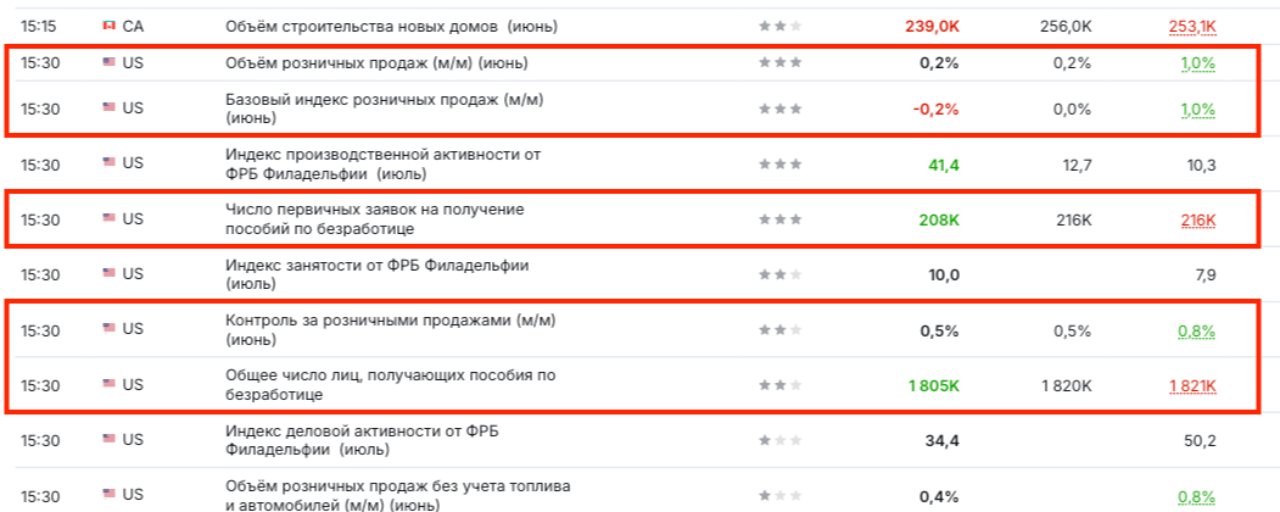

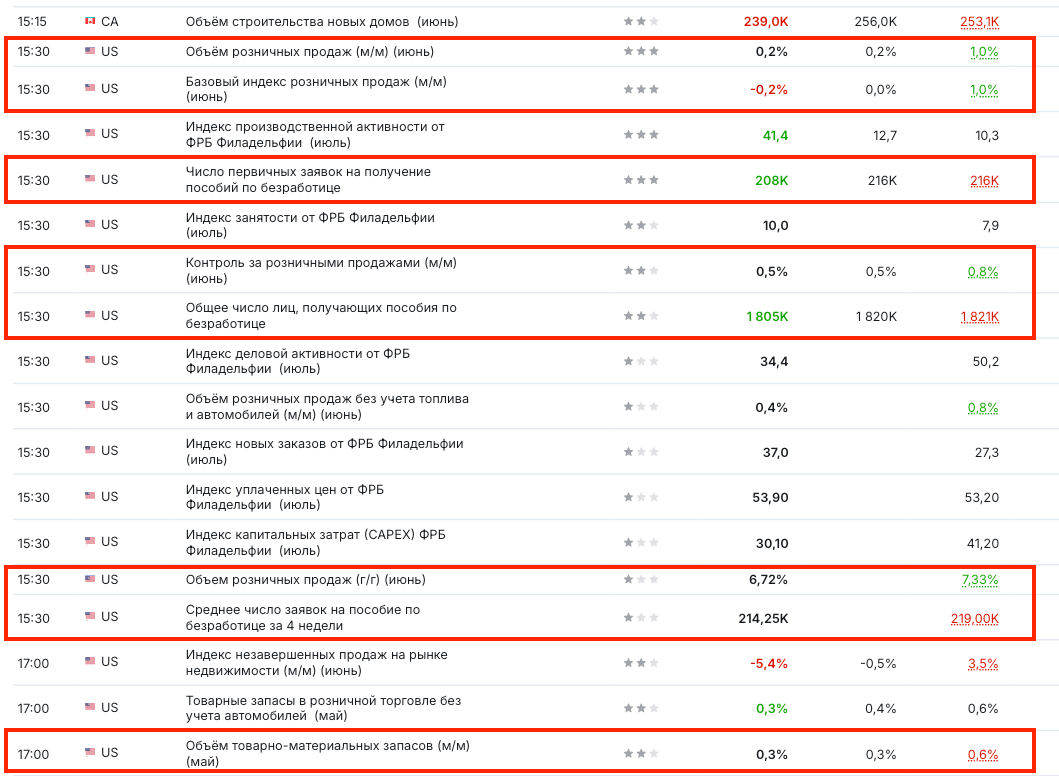

розничные продажи, м/м: 0,2% при прогнозе 0,2% и предыдущем значении 1,0%;

базовые розничные продажи, м/м: -0,2% при прогнозе 0,0% и предыдущем значении 1,0%;

контрольная группа розничных продаж, м/м: 0,5% при прогнозе 0,5% и предыдущем значении 0,8%;

розничные продажи, г/г: 6,72% при предыдущем значении 7,33%;

первичные заявки на пособие по безработице: 208 тыс. при прогнозе 216 тыс. и предыдущем значении 216 тыс.;

среднее число заявок за 4 недели: 214,25 тыс. против 219 тыс. ранее;

общее число получающих пособия: 1,805 млн при прогнозе 1,820 млн и предыдущем значении 1,821 млн;

товарно-материальные запасы, м/м: 0,3% при прогнозе 0,3% и предыдущем значении 0,6%.

Розничные продажи формально совпали с прогнозом, но заметно замедлились после сильного предыдущего месяца. Это говорит не о провале потребителя, а скорее о потере импульса. Базовые розничные продажи при этом выглядят слабее. То есть без отдельных волатильных компонентов спрос уже выглядит хуже.

Контрольная группа продаж, которая важнее для оценки потребления в ВВП, осталась положительной - 0,5%. То есть имеем хороший момент: потребитель не сломался, просто темп стал более умеренным.

Рынок труда, наоборот, вышел сильнее ожиданий. Первичные заявки снизились, продолжительные заявки тоже ниже прогноза, а 4-недельная средняя продолжает снижаться. Все это означает, что увольнения пока не ускоряются.

ИТОГО - для ФРС эти данные скорее нейтрально-"ястребиные", чем "голубиные". С учетом недавнего позитива по инфляции - просто нейтральные. Аргументы против повышения ставки усиливаются, но аргументов для быстрого снижения тоже недостаточно.

С одной стороны, потребительский спрос уже не такой горячий, как раньше. Это снижает риск перегрева экономики.

С другой стороны, рынок труда остается устойчивым. А пока занятость крепкая - ФРС не обязана спешить со снижением ставки.

Как результат - для крипторынка сигнал неоднозначный. Здесь сгруппируем "за" и "против":

Позитив:

экономика США не выглядит как жесткая рецессия;

потребительский спрос охлаждается;

риск агрессивного ужесточения ФРС снижается;

если инфляция продолжит замедляться, то рынок снова начнет активнее закладывать будущие снижения ставки.

Негатив:

сильный рынок труда уменьшает срочность смягчения политики;

ФРС может дольше держать ставку высокой;

для #BTC и рынка в целом это ограничивает потенциал быстрого макроразгона.

Ключевой вопрос - инфляция в июле. Если цены продолжат замедляться при таком рынке труда - это будет идеальный макрофон для рисковых активов. Если инфляция снова упрется, то ФРС получит повод держать жесткую линию дольше. И здесь важный момент - вчерашняя производственная инфляция уже дала спойлер на август, что следующие данные потребинфляции тоже должны порадовать.