Entdecken Sie neun Schlüsselkennzahlen zur Analyse der Gesundheit einer Bank: Eigenkapital, ROA, ROE, NPL, CAR und mehr.

Ein Bank-Gesundheitscheck ist eine umfassende Beurteilung der finanziellen Gesundheit, Leistung und Risikomanagementpraktiken einer Bank. Es wird von Bankenaufsichtsbehörden oder unabhängigen Wirtschaftsprüfern durchgeführt, um die Fähigkeit einer Bank zu beurteilen, widrigen wirtschaftlichen Bedingungen und potenziellen Risiken, einschließlich Kreditrisiko, Marktrisiko, Liquiditätsrisiko und Finanzierungsrisiko, standzuhalten.

Im Rahmen eines Gesundheitschecks werden die Finanzberichte einer Bank, einschließlich Bilanz, Gewinn- und Verlustrechnung und Kapitalflussrechnung, sowie ihr Risikomanagementansatz in der Regel eingehend geprüft.

Hier sind neun grundlegende Indikatoren zur Analyse der Gesundheit einer Bank.

Warum sind Gesundheitschecks wichtig?

Die Durchführung eines Bankgesundheitschecks ist wichtig, da er Aufsichtsbehörden und Interessengruppen ermöglicht, die finanzielle Stabilität und betriebliche Effizienz einer Bank zu beurteilen. Dies ermöglicht ein schnelles Handeln zur Minderung dieser Risiken und hilft, potenzielle Gefahren und Schwachstellen zu erkennen, die die Leistung der Bank beeinträchtigen könnten. Darüber hinaus unterstützt es die Stabilität des Finanzsektors und erhält das Vertrauen der Öffentlichkeit in das Bankensystem.

Während der globalen Finanzkrise (GFC) 2007–2008 trugen eine Reihe schlechter Praktiken zum Zusammenbruch des globalen Finanzsystems bei. Beispielsweise vergeben Banken und Finanzinstitute Kredite an Kreditnehmer mit hohem Risiko und schlechter Bonität, was zu massiven Kreditausfällen führt. Diese Subprime-Hypotheken wurden in komplexe Finanzinstrumente verpackt und als hochverzinsliche Wertpapiere an Anleger verkauft, was letztendlich zum Zusammenbruch des Immobilienmarktes führte.

Die zweitgrößte Bankenpleite in der Geschichte der USA ereignete sich am 10. März 2023, als die Silicon Valley Bank (SVB) nach einem Bankensturm zusammenbrach und damit die größte Bankenpleite seit der Finanzkrise 2008 übertraf. In einer Zeit, in der die Zinsen nahe Null lagen, investierte die SVB stark in US-Staatsanleihen und betrachtete diese als sichere Anlage. Diese Strategie schlug jedoch fehl, als die Fed begann, die Zinssätze aggressiv anzuheben, um die Inflation einzudämmen. Als die Zinsen stiegen, fielen die Anleihekurse, was dazu führte, dass der Wert des Anleihenportfolios der SVB sank und schließlich zusammenbrach.

Das Fehlen einer angemessenen Regulierungsaufsicht ermöglicht es Finanzinstituten, ohne angemessene Kontrollen und Gegenmaßnahmen riskantes Verhalten an den Tag zu legen. Daher sind gute Risikomanagementpraktiken für Banken von entscheidender Bedeutung, um eine gute finanzielle Gesundheit und damit auch die Wirksamkeit des globalen Finanzsystems aufrechtzuerhalten.

Schlüsselindikatoren zur Beurteilung der Bankengesundheit

Im Folgenden werden Indikatoren erörtert, die einzigartige Einblicke in die finanzielle Gesundheit und Leistung einer Bank bieten.

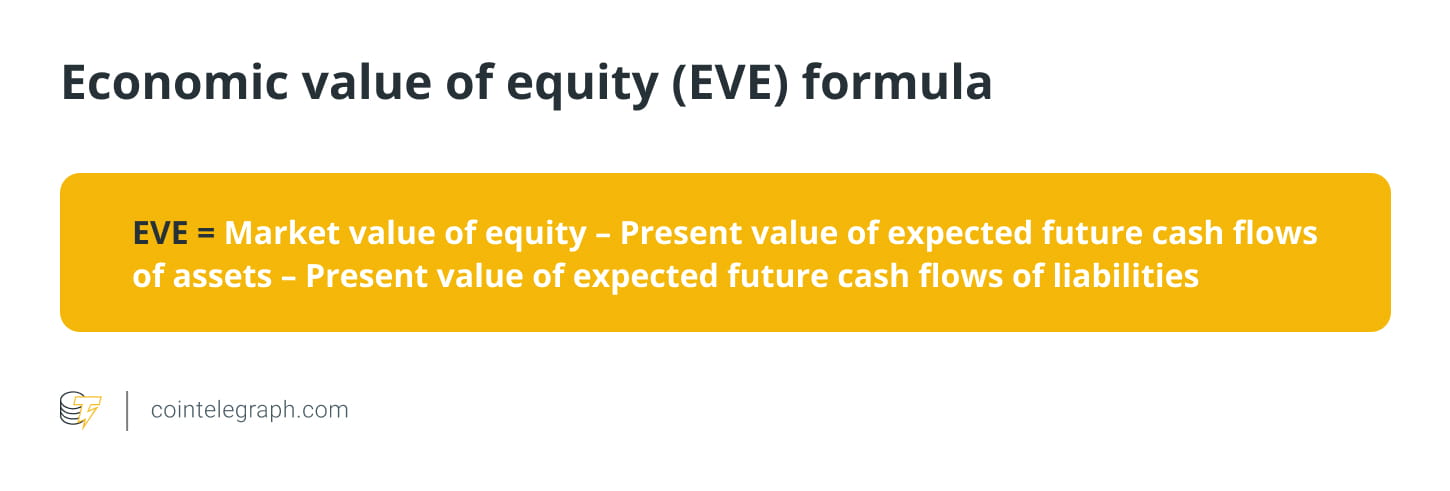

Equity Economic Value (EVE)

Der wirtschaftliche Wert des Eigenkapitals ist ein Maß für den langfristigen Wert des Eigenkapitals eines Finanzinstituts unter Berücksichtigung des Barwerts seiner Vermögenswerte und Verbindlichkeiten. Es stellt den Betrag des Eigenkapitals dar, der nach der Liquidation aller Vermögenswerte und Verbindlichkeiten und der Erfüllung aller Verpflichtungen verbleibt. EVE ist ein häufig verwendetes Maß zur Berechnung des Zinsrisikos im Bankbuch (IRRRBB), das Banken zur Messung des IRRBB verwenden müssen.

Die Federal Reserve verlangt regelmäßige Bewertungen von EVE. Darüber hinaus empfahl der Basler Ausschuss für Bankenaufsicht einen Stresstest von plus oder minus 2 % für alle Zinssätze. Der 2 %-Stresstest ist der anerkannte Standard zur Messung des Zinsänderungsrisikos.

Die Berechnungsformel von EVE lautet wie folgt:

Angenommen, der Marktwert des Eigenkapitals einer Bank beträgt 10 Millionen US-Dollar, der Barwert der erwarteten zukünftigen Cashflows der Vermögenswerte beträgt 15 Millionen US-Dollar und der Barwert der erwarteten zukünftigen Cashflows der Verbindlichkeiten beträgt 12 Millionen US-Dollar. Mit der EVE-Formel lässt sich der wirtschaftliche Wert des Eigenkapitals wie folgt berechnen:

Ein negativer EVE weist darauf hin, dass eine Bank mehr Mittel benötigt, um ihren Verpflichtungen nachzukommen, da ihre Verbindlichkeiten ihr Vermögen übersteigen. Dadurch könnten die langfristige finanzielle Stabilität der Bank und ihre Fähigkeit, ihren Verpflichtungen nachzukommen, ernsthaft gefährdet werden. Daher müssen Banken Korrekturmaßnahmen ergreifen, um den Wert ihres wirtschaftlichen Eigenkapitals zu steigern und das Zinsrisiko zu verringern.

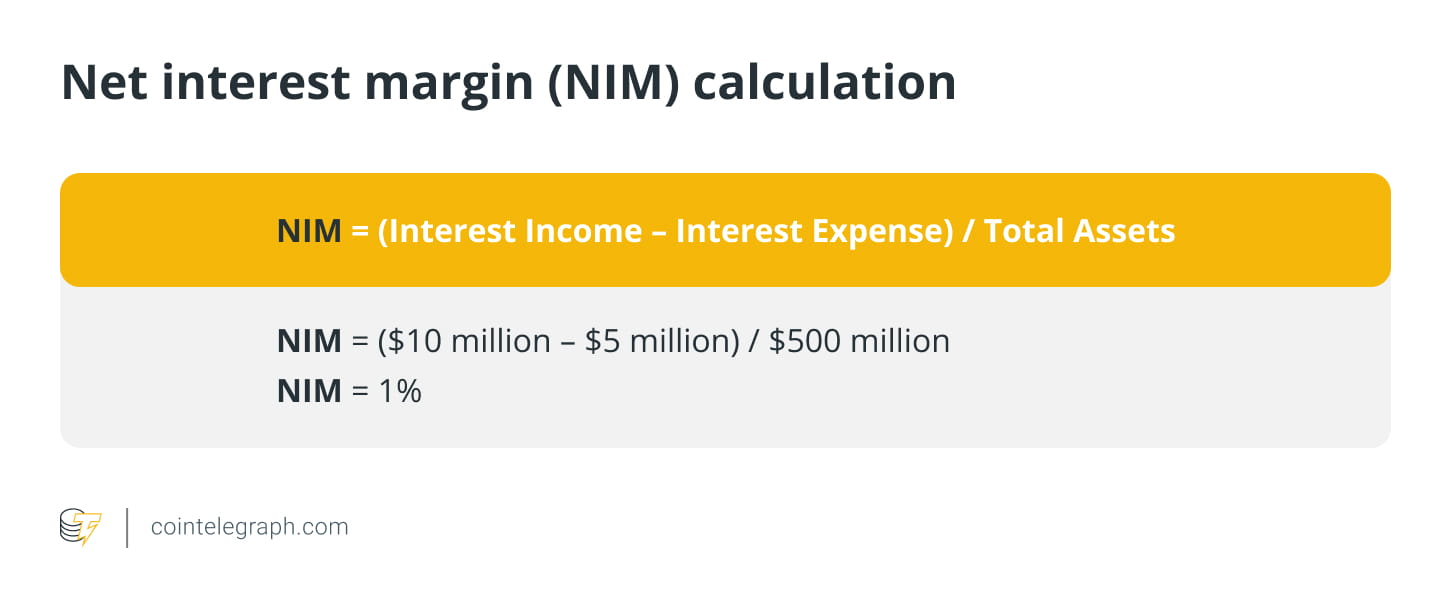

Nettozinsspanne (NIM)

Dies stellt die Differenz zwischen den Zinserträgen und -aufwendungen einer Bank dar. Es veranschaulicht die Fähigkeit einer Bank, mit ihren Vermögenswerten (Darlehen, Hypotheken usw.) im Verhältnis zu ihren Finanzierungskosten (Einlagen, Kredite usw.) Geld zu verdienen.

Nehmen wir das Beispiel einer Bank, die für ein bestimmtes Jahr über die folgenden Finanzdaten verfügt:

Zinserträge aus Krediten und Wertpapieren: 10 Millionen US-Dollar

An Einleger und Gläubiger gezahlte Zinsaufwendungen: 5 Millionen US-Dollar

Gesamtvermögen: 500 Millionen US-Dollar

Gesamtverbindlichkeiten: 400 Millionen US-Dollar.

Anhand dieser Informationen kann der NIM der Bank wie folgt berechnet werden:

Dies zeigt, dass Banken für jeden Dollar an Vermögenswerten, den sie halten, einen Cent des Nettozinsertrags verdienen. Ein höherer NIM zeigt an, dass eine Bank profitabler ist, weil sie mit Vermögenswerten mehr verdient, als sie an Zinsen auszahlt. Im Gegensatz dazu weist ein niedrigerer NIM darauf hin, dass eine Bank weniger profitabel ist, da sie mit Vermögenswerten weniger Geld erwirtschaftet, als sie an Zinsen auszahlt.

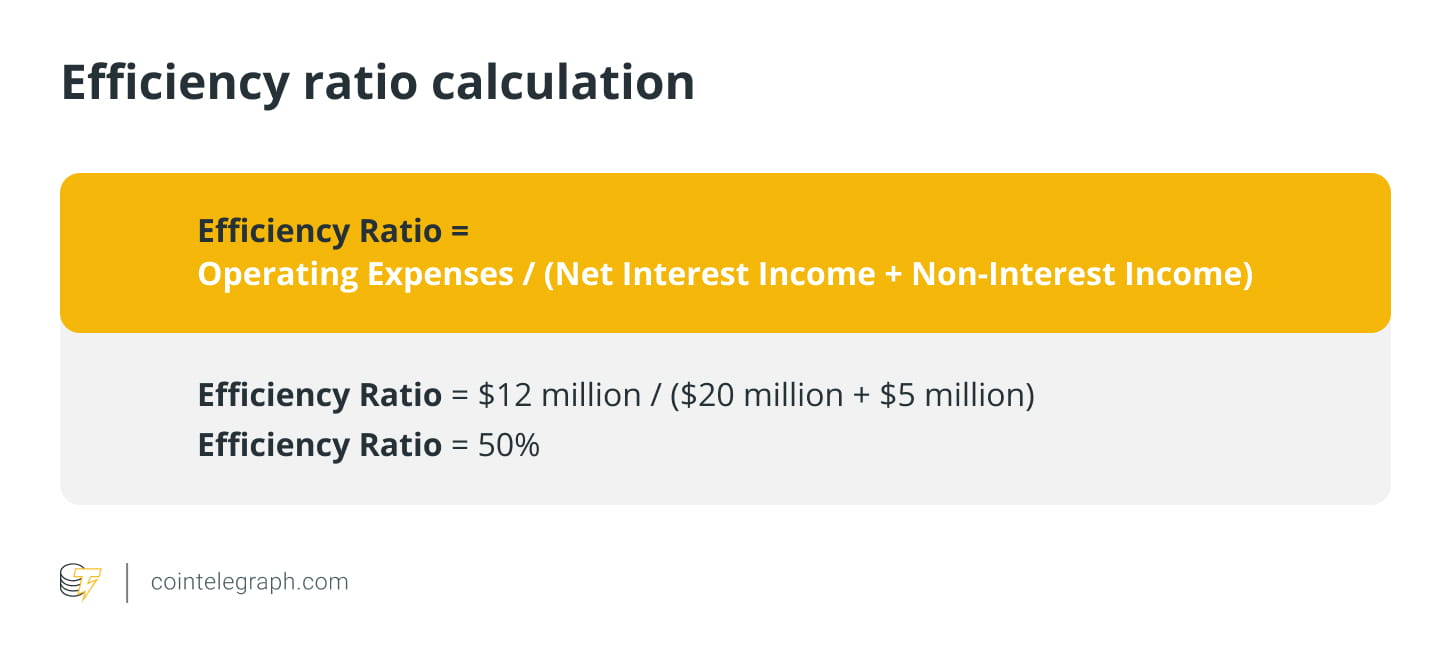

Effizienzverhältnis

Dabei handelt es sich um das Verhältnis der zinsunabhängigen Aufwendungen einer Bank zu ihren Erträgen. Niedrigere Kennzahlen weisen auf eine höhere Effizienz und Rentabilität hin.

Nehmen wir das Beispiel einer Bank, die für ein bestimmtes Jahr über die folgenden Finanzdaten verfügt:

Nettozinsertrag: 20 Millionen US-Dollar

Zinsunabhängige Einkünfte: 5 Millionen US-Dollar

Betriebskosten: 12 Millionen US-Dollar.

Anhand dieser Informationen lässt sich die Effizienzkennzahl der Bank wie folgt berechnen:

Dies zeigt, dass die Bank für jeden Dollar Umsatz, den sie erwirtschaftet, 0,50 Dollar für Betriebskosten ausgibt. Eine hohe Effizienzquote kann für eine Bank ein Warnsignal dafür sein, dass sie möglicherweise Schwierigkeiten hat, Geld zu verdienen und wettbewerbsfähig zu bleiben.

Effizienzquoten über 60 % weisen im Allgemeinen auf eine hohe Kostenstruktur hin, was zu einer geringeren Rentabilität führen kann und ein Hinweis darauf sein kann, dass die Bank Maßnahmen zur Verbesserung ihrer betrieblichen Effizienz ergreifen muss, beispielsweise durch Rationalisierung ihrer Abläufe, Senkung der Gemeinkosten usw Verbesserung seiner Fähigkeit zur Einkommensgenerierung.

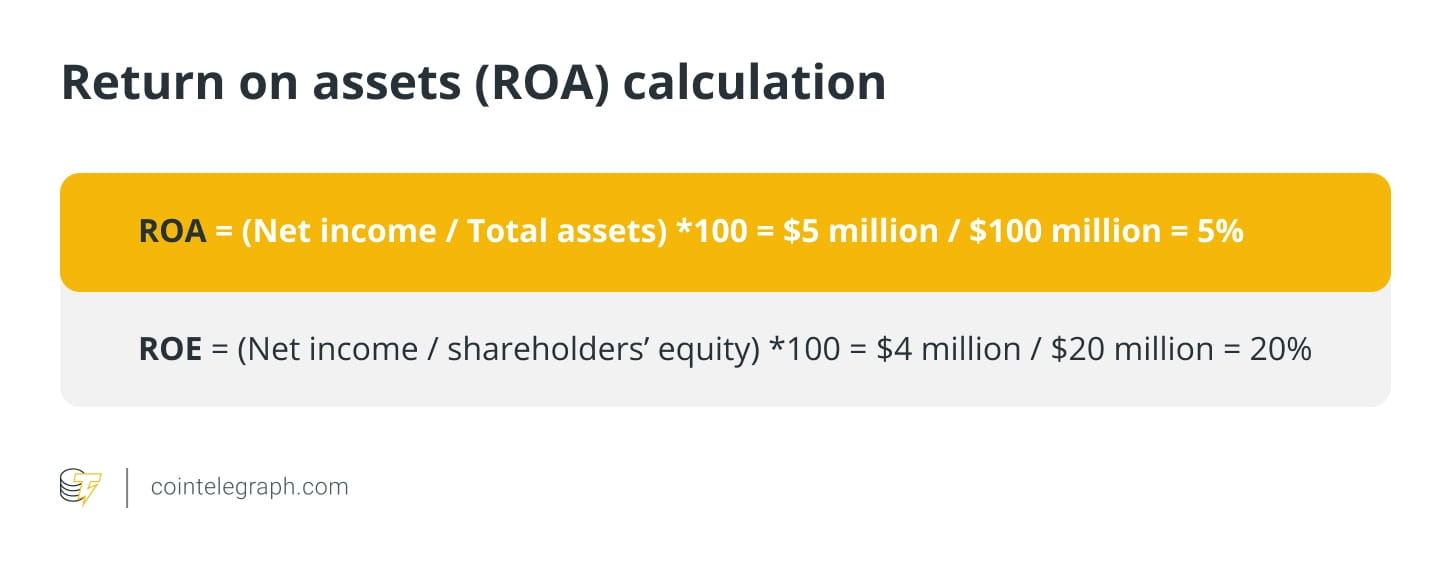

Kapitalrendite (ROA)

Dieser misst, wie erfolgreich eine Bank mit ihren Vermögenswerten Geld verdient. Ein höherer ROA bedeutet eine bessere Leistung.

Nehmen Sie an, dass Bank A einen Nettogewinn von 5 Millionen US-Dollar und eine Bilanzsumme von 100 Millionen US-Dollar hat. Jetzt beträgt sein ROA:

Ein hoher ROA (z. B. über 1 %) weist darauf hin, dass die Bank eine hohe Kapitalrendite erzielt und effizient Gewinne erwirtschaftet, und umgekehrt.

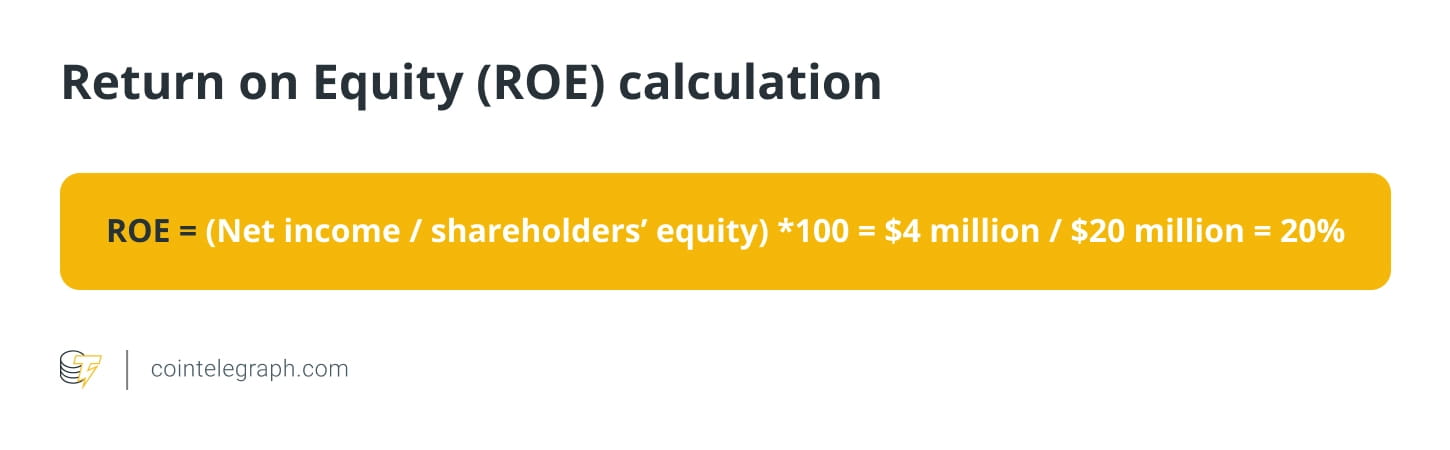

Eigenkapitalrendite (RoE)

Dies misst die Rentabilität einer Bank im Verhältnis zum Eigenkapital. Ein höherer ROE weist auf eine bessere Leistung hin.

Nehmen Sie an, dass Bank B einen Nettogewinn von 4 Millionen US-Dollar und ein Eigenkapital von 20 Millionen US-Dollar hat. Nun beträgt sein ROE:

Notleidende Kredite (NPL)

Dies ist das Verhältnis der notleidenden Kredite einer Bank zu ihren Gesamtkrediten. Eine hohe NPL-Quote weist auf ein höheres Kreditrisiko und potenzielle Kreditverluste hin. Angenommen, eine Bank verfügt über ein Kreditportfolio von 1 Milliarde US-Dollar. Von diesem Betrag wurden 100 Millionen US-Dollar oder 10 % als notleidend eingestuft, da die Kreditnehmer mit ihren Zahlungen mehr als 90 Tage im Rückstand waren.

Wenn eine Bank 50 % dieser notleidenden Kredite zurückstellen müsste, müsste sie Rückstellungen in Höhe von 50 Millionen US-Dollar bilden. Das bedeutet, dass das Nettokreditportfolio der Bank 950 Millionen US-Dollar betragen wird.

Nehmen wir nun an, dass die Bank diese notleidenden Kredite abschreiben muss, weil sie die 20 Millionen Dollar nicht zurückerhalten kann. Dadurch wird das Kreditportfolio der Bank auf 930 Millionen US-Dollar sinken, was sich auf die Rentabilität und Kapitaladäquanz der Bank auswirken wird.

Dieses Beispiel veranschaulicht, wie sich notleidende Kredite erheblich auf die Finanzlage einer Bank auswirken können und warum es für Banken von entscheidender Bedeutung ist, ihre Kreditportfolios effektiv zu verwalten, um das Risiko solcher Kredite zu minimieren.

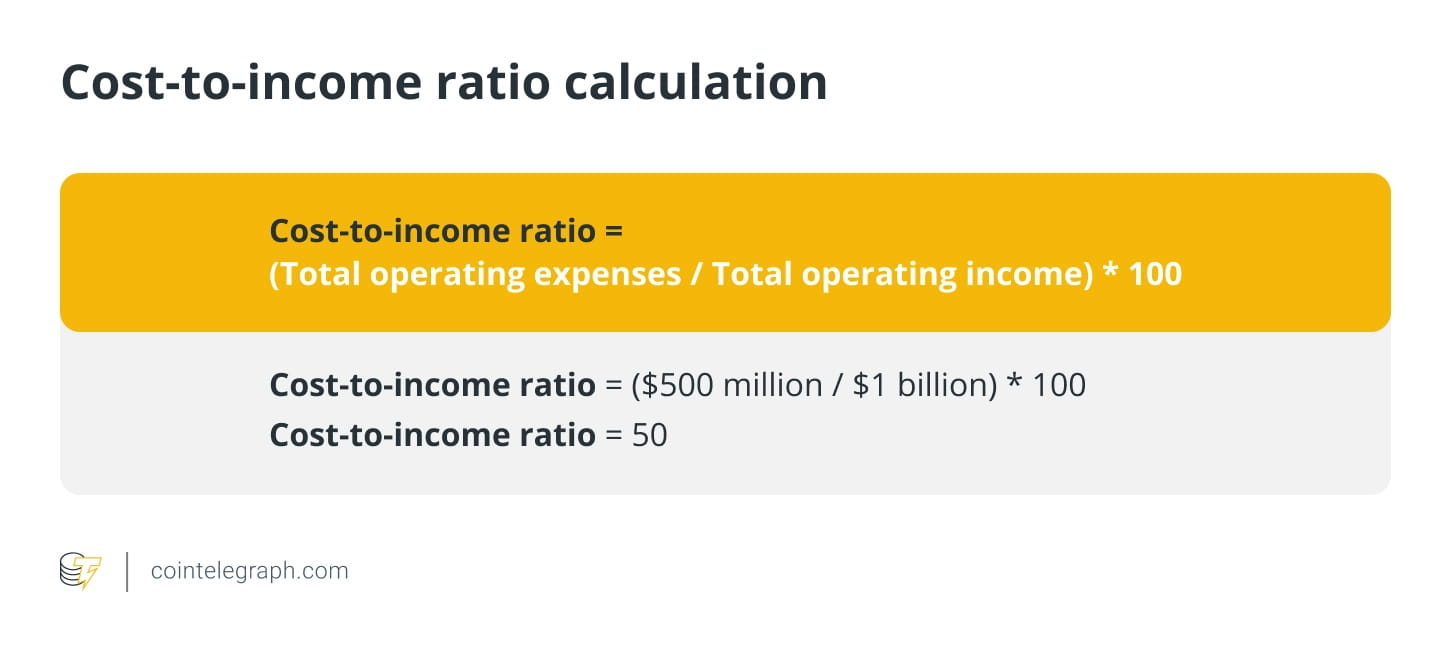

Kosten-Ertrags-Verhältnis

Dabei handelt es sich um das Verhältnis der Betriebskosten einer Bank zu ihren Betriebserträgen. Niedrigere Kennzahlen weisen auf eine höhere Effizienz und Rentabilität hin.

Angenommen, eine Bank hat Gesamtbetriebskosten von 500 Millionen US-Dollar und Gesamtbetriebseinnahmen von 1 Milliarde US-Dollar. Das Kosten-Ertrags-Verhältnis der Bank beträgt:

Das bedeutet, dass die Bank für jeden Dollar an Betriebserträgen 0,50 Dollar für Betriebskosten ausgibt. Im Allgemeinen ist ein niedrigeres Kosten-Ertrags-Verhältnis wünschenswert, da es auf eine höhere Rentabilität und Effizienz der Bank hinweist, da sie mit weniger Ausgaben mehr Einnahmen erzielen kann.

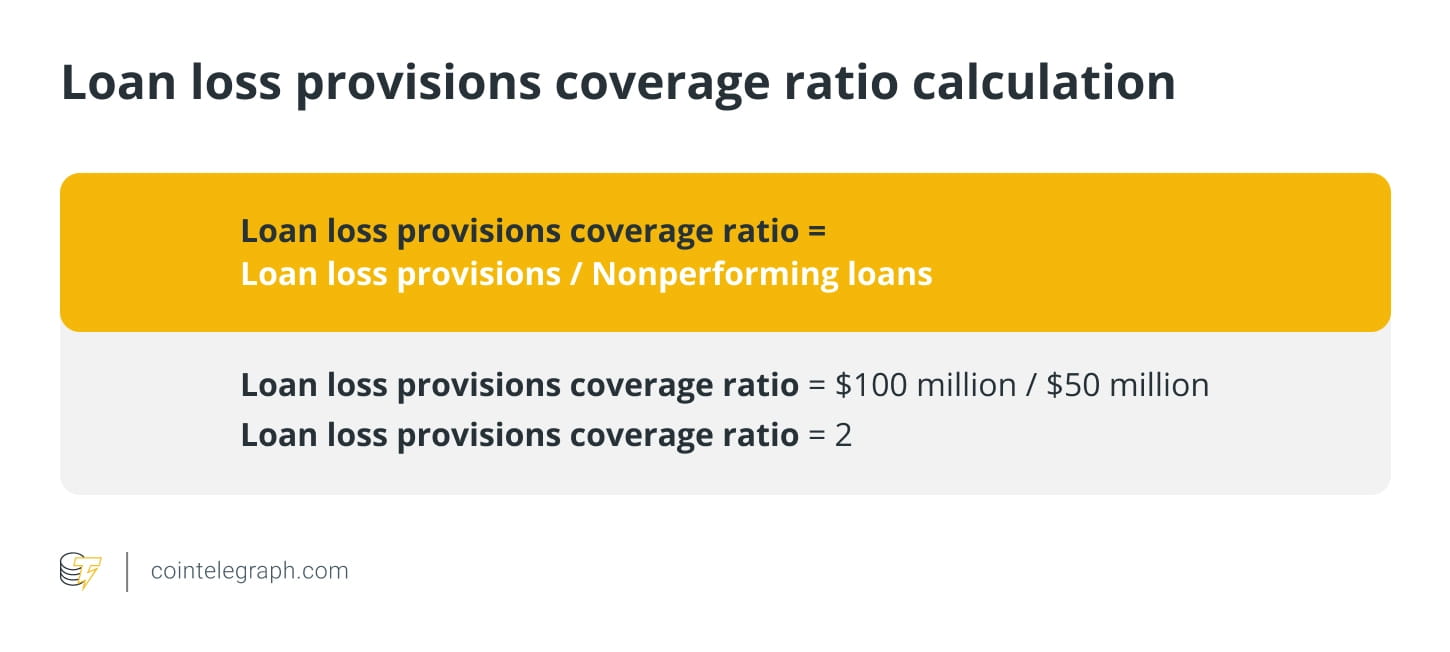

Deckungsquote der Kreditausfallvorsorge

Dies ist das Verhältnis der Rückstellungen für Kreditausfälle einer Bank zu ihren notleidenden Krediten. Es spiegelt die Fähigkeit einer Bank wider, potenzielle Kreditverluste durch Rückstellungen abzudecken.

Angenommen, eine Bank verfügt über Rückstellungen für Kreditausfälle in Höhe von 100 Millionen US-Dollar und notleidende Kredite in Höhe von 50 Millionen US-Dollar. Die Kreditausfallvorsorge der Bank beträgt

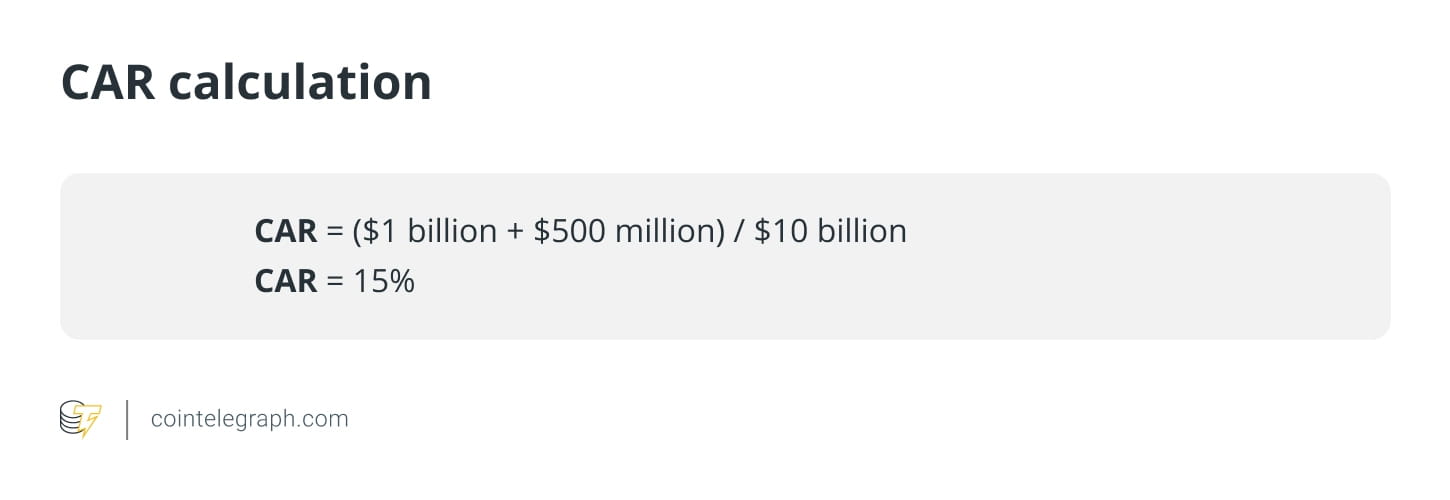

Kapitaladäquanzquote (CAR)

Die Kapitaladäquanz beurteilt die Fähigkeit einer Bank, ihre Verbindlichkeiten zu begleichen und Kredit- und Betriebsrisiken zu bewältigen. Ein guter CAR schützt das Geld der Einleger, indem er anzeigt, dass eine Bank über ausreichend Kapital verfügt, um Verluste aufzufangen und eine Insolvenz zu vermeiden.

Die Berechnungsformel der Kapitaladäquanzquote lautet wie folgt:

Die Bank für Internationalen Zahlungsausgleich unterteilt das Kapital in Tier-1-Kapital und Tier-2-Kapital, das den Hauptindikator für die finanzielle Gesundheit darstellt, einschließlich Eigenkapital und einbehaltener Gewinne. Tier 2 ist Ergänzungskapital, einschließlich neu bewerteter und stiller Reserven und Hybridwertpapiere.

Bei risikogewichteten Vermögenswerten handelt es sich um nach Risiko gewichtete Bankaktiva, wobei jeder Anlageklasse ein Risikoniveau zugewiesen wird, das auf der Wahrscheinlichkeit ihres Wertverlusts basiert. Risikogewichte bestimmen die Summe der Vermögenswerte einer Bank und variieren je nach Anlageklasse wie Bargeld, Anleihen und Obligationen.

Wenn eine Bank beispielsweise über ein Tier-1-Kapital von 1 Milliarde US-Dollar, ein Tier-2-Kapital von 500 Millionen US-Dollar und risikogewichtete Vermögenswerte von 10 Milliarden US-Dollar verfügt, beträgt der CAR:

In diesem Fall beträgt der CAR der Bank 15 %, was darauf hindeutet, dass sie über ausreichend Kapital verfügt, um potenzielle Verluste aus ihren Kredit- und Investitionsaktivitäten abzudecken.

Warum ist Dezentralisierung nötig?

Decentralized Finance (DeFi) macht Finanzsysteme transparent, sicher und für jedermann zugänglich. Bitcoin

Einführung einer dezentralen Währung in der Welt und Herausforderung des zentralisierten Bankensystems. Die globale Finanzkrise und der Zusammenbruch der SVB haben die Risiken zentralisierter Finanzsysteme deutlich gemacht und zu einem erhöhten Interesse an Dezentralisierung im Bankensektor geführt.

Allerdings birgt DeFi auch Risiken, die nicht ignoriert werden dürfen. Beispielsweise kann die Marktvolatilität bei Kryptowährungen erhebliche Risiken für diejenigen darstellen, die in DeFi-Plattformen investieren. Daher müssen Anleger solche Risiken sorgfältig abwägen und eine Due-Diligence-Prüfung durchführen, bevor sie in ein DeFi-Projekt investieren.