Um 10:00 war der Preis wahr.

Um 10:02 war es gefährlich.

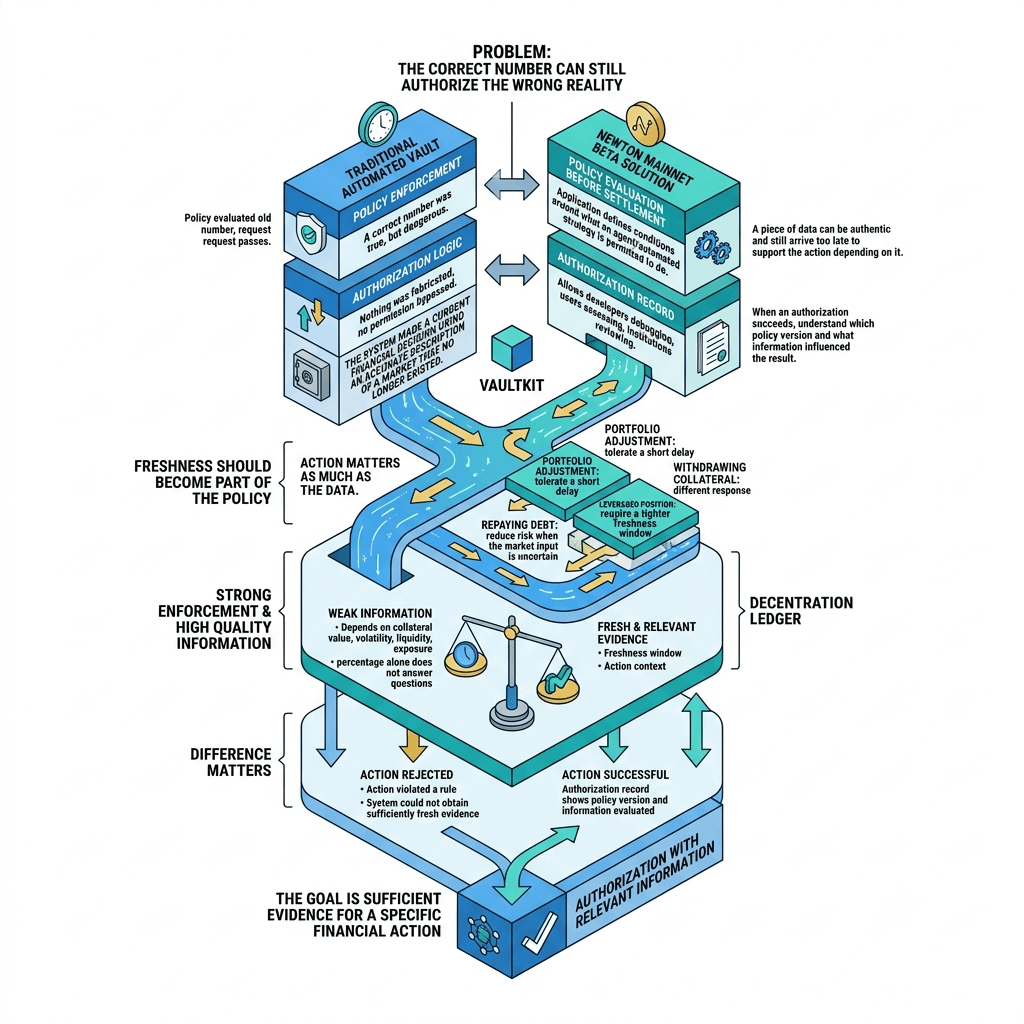

Stell dir einen automatisierten Tresor vor, der sich nur dann neu ausbalancieren kann, wenn sein Sicherheitenbestand eine definierte Sicherheitsgrenze übersteigt. Die Richtlinie ist klar, die Preisquelle ist legitim, und die Autorisierungslogik funktioniert genau wie vorgesehen.

Dann verschwindet die Liquidität.

Der Markt bewegt sich stark, aber die zuletzt verfügbare Eingabe spiegelt noch immer den früheren Zustand wider. Der Agent übermittelt eine Aktion, die Richtlinie bewertet diese alte Zahl, und die Anfrage wird akzeptiert.

Nichts wurde erfunden.

Keine Genehmigung wurde umgangen.

Das System traf einfach eine aktuelle finanzielle Entscheidung anhand einer präzisen Beschreibung eines Marktes, der nicht mehr existierte.

Dieser Unterschied ist für mich wichtig, weil autonome Finanzen die Datenqualität häufig als eine Frage der Wahrheit behandeln: Ist die Zahl echt? Stammt sie aus einer genehmigten Quelle? Wurde die Nachricht korrekt signiert?

Diese Fragen sind notwendig.

Sie reichen nicht aus.

Ein Datenelement kann echt sein und dennoch zu spät eintreffen, um die davon abhängige Aktion zu unterstützen.

Die eigentliche Frage ist nicht nur, ob eine Eingabe korrekt war.

Es geht darum, ob diese Eingabe im Moment, in dem sich der Wert gerade bewegen sollte, entscheidungswürdig geblieben ist.

Hier finde ich Newton Mainnet Beta interessanter als die übliche KI-Erzählung.

Über VaultKit können Anwendungen Bedingungen definieren, die festlegen, was ein Agent oder eine automatisierte Strategie tun darf. @NewtonProtocol kann diese Richtlinienauswertung vor der Abwicklung platzieren, sodass die Anwendung einen Zeitpunkt hat, an dem eine Aktion noch gestoppt werden kann, statt sie danach nur zu erklären. Ein signierter Autorisierungsdatensatz kann außerdem die Entscheidung leichter prüfbar machen.

Aber eine stärkere Durchsetzung behebt nicht automatisch schwache Informationen.

Wenn eine Richtlinie von dem Wert der Sicherheiten, Volatilität, Liquidität, dem Exposure oder einer anderen externen Bedingung abhängt, dann hängt die Qualität der Autorisierung teilweise davon ab, wie diese Bedingung gemessen wurde.

Eine Regel wie „die Aktion erlauben, solange die Besicherung über 150% bleibt“ wirkt präzise.

In der Praxis verbirgt sie mehrere Designentscheidungen.

Welche Preisquelle definiert den Wert der Sicherheiten?

Wie alt darf das Update sein?

Was passiert, wenn zwei Quellen sich widersprechen?

Ändert sich das erlaubte Alter während der Volatilität?

Soll die Anwendung neue Exposure eingehen, wenn keine aktuellen Informationen verfügbar sind?

Allein der Prozentsatz beantwortet keine dieser Fragen.

Deshalb denke ich, dass Aktualität Teil der Richtlinie sein sollte und nicht nur eine Annahme außerhalb davon.

Eine kleine Anpassung des Portfolios kann eine kurze Verzögerung tolerieren.

Das Eröffnen einer gehebelten Position sollte wahrscheinlich ein deutlich engeres Aktualitätsfenster erfordern.

Das Tilgen von Schulden kann das Risiko möglicherweise immer noch senken, wenn die Markteingaben unsicher sind.

Wenn Sicherheiten unter derselben Unsicherheit abgezogen werden, könnte eine völlig andere Reaktion angemessen sein.

Die Aktion ist genauso wichtig wie die Daten.

Eine universelle Regel für jede Situation mag einfach aussehen, aber sie kann verschleiern, dass unterschiedliche Transaktionen auf unterschiedliche Weise fehlschlagen.

Eine Aktion, die von der Richtlinie abgelehnt wird, ist nicht dasselbe wie eine Aktion, der verlässliche Informationen fehlen.

Und keines davon ist dasselbe wie eine Aktion, die möglicherweise weiterhin sicher ist, weil sie das bestehende Risiko reduziert.

Ich würde von einer ernsthaften, mit Newton betriebenen Anwendung erwarten, dass diese Unterschiede erhalten bleiben.

Wenn eine Autorisierung erfolgreich ist, würde ich verstehen wollen, welche Version der Richtlinie ausgewertet wurde und welche Informationen das Ergebnis beeinflusst haben.

Wenn es fehlschlägt, würde ich wissen wollen, ob die Aktion eine Regel verletzt hat oder ob das System nicht genügend aktuelle Evidenz beschaffen konnte.

Dieser Unterschied wäre für Entwickler wichtig, die die Anwendung debuggen, für Nutzer, die das Ergebnis einschätzen, und für Institutionen, die prüfen, warum Kapital sich bewegt hat oder nicht.

Mehr Quellen können helfen, aber selbst Redundanz braucht eine sorgfältige Interpretation.

Drei Feeds sind nicht wirklich unabhängig, wenn alle von demselben dünnen Markt abhängen.

Mehrere Updates sind nicht automatisch aktuell, wenn sie dieselbe verzögerte Information aus dem Upstream wiederholen.

Mehr Zahlen können das Vertrauen nur dann verbessern, wenn die Anwendung versteht, was diese Zahlen tatsächlich bedeuten.

Für mich ist das Ziel nicht maximale Datenmenge.

Das ist ausreichender Beleg für eine konkrete finanzielle Aktion.

Das ist der strengere Maßstab, den ich anwenden würde, wenn ich Newton Mainnet Beta beurteile.

Nicht einfach nur, ob eine Richtlinienprüfung eine signierte Bestätigung erzeugen kann.

Ob diese Genehmigung zeigen kann, dass die ausgewerteten Informationen noch für die Entscheidung relevant waren, die autorisiert werden sollte.

Autonome Systeme werden schneller.

Ihre Strategien werden ausgefeilter werden.

Das macht den Zeitpunkt der Informationen wichtiger, nicht weniger.

Ein falscher Preis ist leicht zu misstrauen.

Ein echter Preis zum falschen Zeitpunkt ist gefährlicher, weil er jede sichtbare Prüfung bestehen kann, während er still die falsche Realität autorisiert.