"Dieser Artikel von einem Mitwirkenden untersucht, wie Banken in den USA, Großbritannien, Australien und weiteren Ländern mit Krypto-Einzahlungen umgehen. Länderspezifische Vergleichstabelle und wie man vor dem Trading überprüfen kann."

Die meisten Trader gehen davon aus, dass eine einfache Banküberweisung zu einer Börse eine Routineaufgabe ist. Doch 2026 ist die Realität viel nuancierter. Viele erkennen erst, dass es eine Hürde gibt, wenn eine Zahlung "ausstehend" bleibt oder durch ein verborgenes Tageslimit begrenzt ist. Fünf Minuten damit zu verbringen, die spezifische Haltung deiner Bank zu prüfen, kann dich vor der Frustration von eingefrorenen Geldern oder verpassten Marktchancen bewahren.

Warum Banken Krypto unterschiedlich behandeln

Die Banken sind nicht nur schwierig; sie balancieren ein komplexes Set von Risiken, das sich mit den globalen Vorschriften von 2025 und 2026 erheblich verändert hat.

• Betrugsentschädigung: Banken stehen oft unter Druck, Opfer von "Anlagenscams" zu entschädigen, was sie dazu führt, Zahlungen an Börsen, die sie als hochriskant erachten, präventiv zu blockieren.

• Compliance & AML: Die Überwachung der Geldwäsche (AML) ist strenger denn je. Was für dich wie eine normale Überweisung aussieht, kann ein automatisches Signal für "ungewöhnliche Aktivitäten" auslösen, wenn es dein erstes Mal ist, eine Börse zu finanzieren.

• Reputationsrisiko: Einige traditionelle Institutionen ziehen es immer noch vor, Abstand von der Volatilität des Einzelhandels-Kryptos zu halten, um ein "stabiles" Markenbild aufrechtzuerhalten.

Was du überprüfen solltest, bevor du einzahlst

Eine Bank mag auf ihrer Homepage freundlich aussehen, wendet jedoch Reibung an der Transaktionsstelle an. Hier ist deine Checkliste für 2026:

1. Einschränkungen bei Zahlungsmethoden

Überprüfe, ob deine Bank zwischen Banküberweisungen (ACH/SEPA/Schnellüberweisungen) und Kartenzahlungen unterscheidet. Viele Banken erlauben direkte Überweisungen, blockieren jedoch Käufe mit Debit- oder Kreditkarten vollständig.

2. Die "harten Obergrenzen" und versteckte Limits

Mehrere große Banken haben laufende Limits eingeführt.

• Monzo (UK): Hält generell ein £5.000 laufendes 30-Tage-Krypto-Limit.

• CommBank (Australien): Setzt oft Überweisungen auf A$10.000 pro Monat und kann Zahlungen 24 Stunden lang für Sicherheitsüberprüfungen zurückhalten.

3. App-Level-Kontrollen

Moderne Banking-Apps enthalten jetzt spezifische Schalter für digitale Vermögenswerte. Beispielsweise verwendet ANZ Plus eine Funktion namens "Krypto-Schutz", die oft standardmäßig aktiviert ist und Zahlungen blockiert, bis du sie manuell in deinen Einstellungen ausschaltest.

4. Erstmalige Flaggen

Selbst mit einer freundlichen Bank wird eine große Erstüberweisung an einen neuen Börseneinzahler fast garantiert eine manuelle Überprüfung auslösen. Fang klein an, um den Zahlungsweg "aufzuheizen".

Wie Banken Krypto über wichtige Märkte hinweg handhaben: Eine regionale Übersicht

Das Bankklima für Kryptowährungen ist stark lokalisiert. Während einige Regionen auf eine vollständige Integration hinarbeiten, ziehen andere ihre Zügel durch Ausgabengrenzen und obligatorische Sicherheitsverzögerungen an. Hier ist der aktuelle Stand des Krypto-Bankings in wichtigen globalen Märkten:

• Vereinigte Staaten: Aufwärmen

Der US-Markt wird zunehmend offen für digitale Vermögenswerte. Während Banküberweisungen (ACH) im Allgemeinen reibungslos sind, unterscheiden viele Banken immer noch zwischen Finanzierungsmethoden; Kreditkartenblockaden sind nach wie vor häufig, während Überweisungen und direkte Transfers weniger Hürden haben.

• Vereinigtes Königreich: Einschränkend, aber nutzbar

Das UK zeigt eine gemischte Landschaft. Die meisten großen Banken neigen zur Vorsicht, getrieben durch Vorgaben zur Betrugsprävention. Es ist üblich, auf laufende Ausgabengrenzen oder pauschale Blockaden bei bestimmten hochriskanten Börsen zu stoßen.

• Australien: Nutzbar mit Limits

Australische Banken erlauben im Allgemeinen Krypto-Aktivitäten, haben jedoch erhebliche "Schutzvorrichtungen" implementiert. Händler sehen sich oft 24-Stunden-Zahlungssperren und monatlichen Limits gegenüber – typischerweise rund A$10.000. Einige Banken verlangen sogar, dass du manuell die "Opt-out"-Sicherheitsfunktionen in ihren Apps deaktivierst, bevor eine Überweisung bearbeitet wird.

• Südafrika: Relativ offen

Dieser Markt ist überraschend zugänglich. Inlandsüberweisungswege sind zuverlässig, und während allgemeine tägliche Zahlungslimits gelten, ist spezifisches Anti-Krypto-Blocking unter den großen Finanzinstituten des Landes selten.

• Deutschland & Japan: Einschränkend für den Einzelhandel

Beide Nationen sind führend in der institutionellen Infrastruktur für digitale Vermögenswerte (wie Tokenisierung und Verwahrung), aber das hat sich noch nicht vollständig auf den durchschnittlichen Verbraucher ausgewirkt. Einen klaren, reibungslosen Weg für die Finanzierung von Einzelhandelsbörsen zu finden, bleibt eine Herausforderung.

• Schweiz: Einschränkend für den Einzelhandel

Trotz seines Rufs als "Krypto-Hub" bleibt das Schweizer Banking gestaffelt. Krypto-Dienstleistungen sind weitgehend für Privatbanking- oder Vermögensverwaltungs-Kunden reserviert, was normalen Einzelhandelskunden nur begrenzte Optionen lässt.

• Singapur: Freundlich mit Bedingungen

Singapur ist sehr offen, betont jedoch die Berechtigung. Während einige Banken integriertes Krypto-Trading direkt in ihren Apps anbieten, sind diese Funktionen oft hinter dem Status "akkreditierter Investor" oder hohen Mindestguthaben-Anforderungen gesperrt.

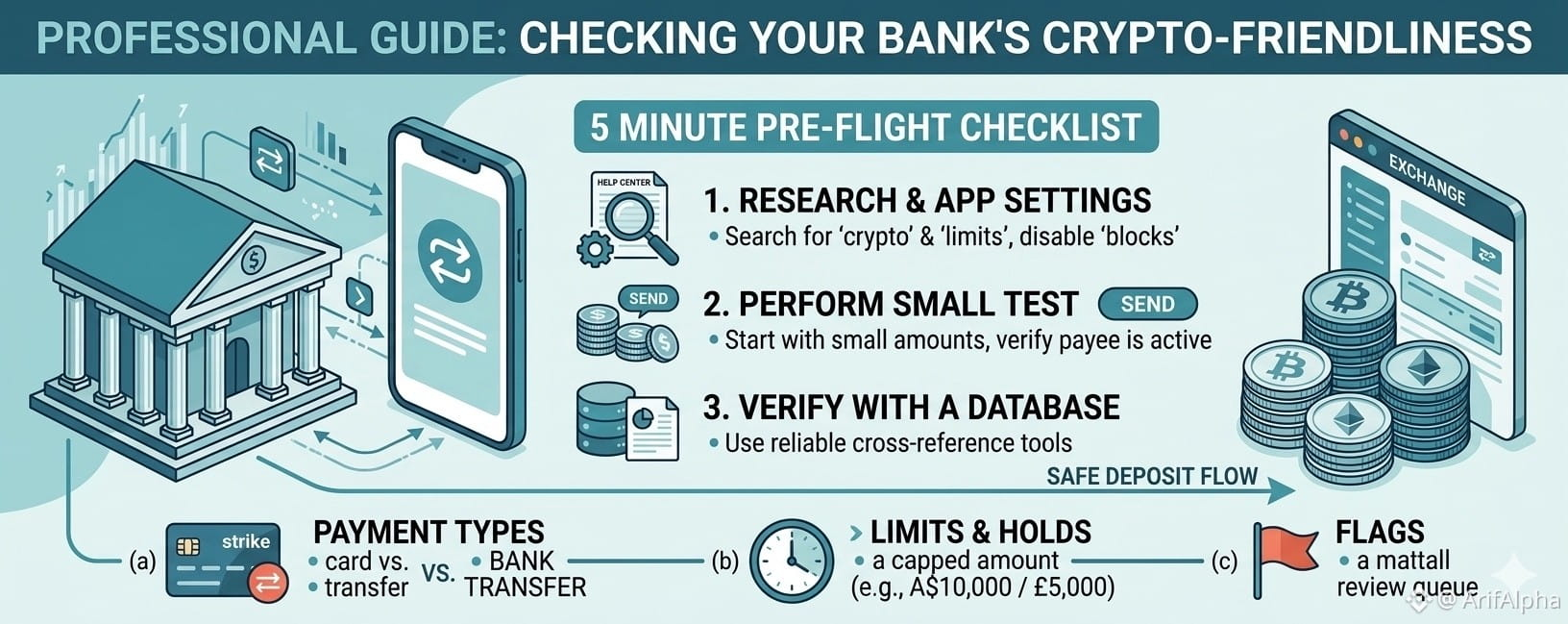

Wie man seine Bank vor dem Handel überprüft

Warte nicht auf eine blockierte Transaktion, um herauszufinden, wo deine Bank steht. Nutze diese drei proaktiven Schritte:

1. Die "Keyword"-Suche: Gehe in das Hilfezentrum deiner Bank. Suche nicht nur nach "Krypto." Suche nach "Betrugsprävention," "Zahlungsgrenzen" oder spezifischen Zahlungswegen wie "Schnellüberweisungen" oder "PayID." Einschränkungen sind oft in FAQs zur Betrugsprävention versteckt.

2. Der Kleinskalentest: Bevor du einen signifikanten Betrag überweist, sende die minimal erlaubte Einzahlung (z.B. $10 oder £10). Dies bestätigt, dass die Verbindung zwischen deiner Bank, dem Zahlungsweg und der Börse aktiv ist.

3. Nutze Richtliniendatenbanken: Verwende Hilfsmittel wie BankToBTC. Diese Datenbanken verfolgen die Echtzeit-Kompatibilität und Gemeinschaftsberichte darüber, welche Banken derzeit Überweisungen an Börsen ohne Reibung verarbeiten.

Das Fazit

Im Jahr 2026 ist "krypto-freundlich" kein binäres Ja oder Nein mehr – es ist ein Spektrum von Limits und Einstellungen. Indem du die spezifischen Schutzvorrichtungen deiner Bank verstehst, kannst du sicherstellen, dass dein Kapital sich bewegt, wenn du es brauchst, und nicht, wenn die Bank entscheidet, dass es sicher ist.

#CryptoBanking #FinancialFreedom #DigitalAssets #CryptoEducation #ArifAlpha