Der neue große Block makroökonomischer Daten aus den USA zeigt, dass die Abkühlung der Wirtschaft anhält, ABER die Inflation hartnäckig über dem Ziel liegt.

Zuerst zu den Zahlen:

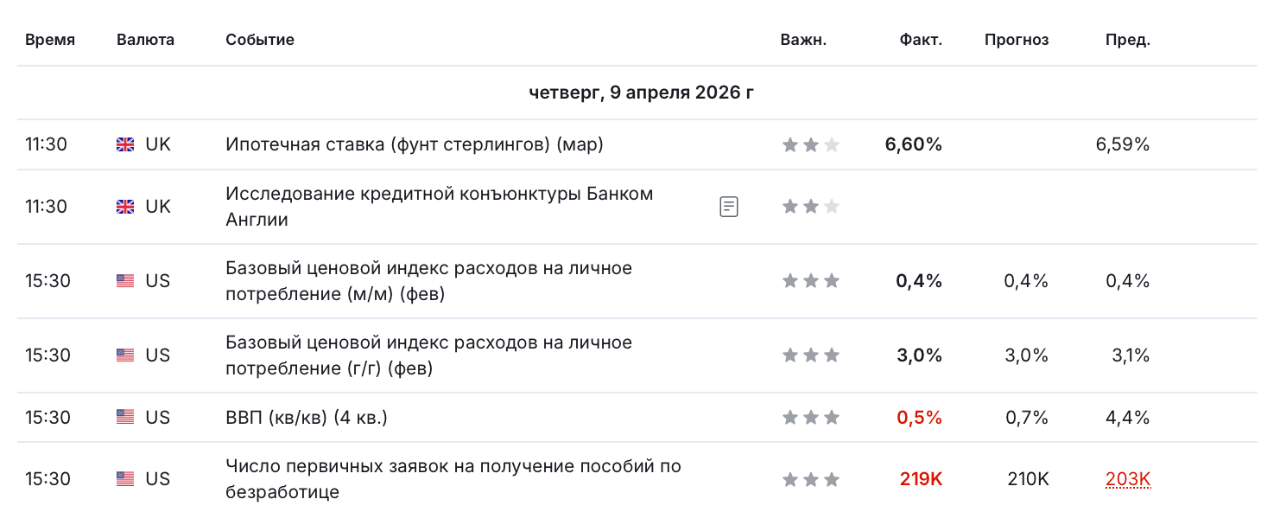

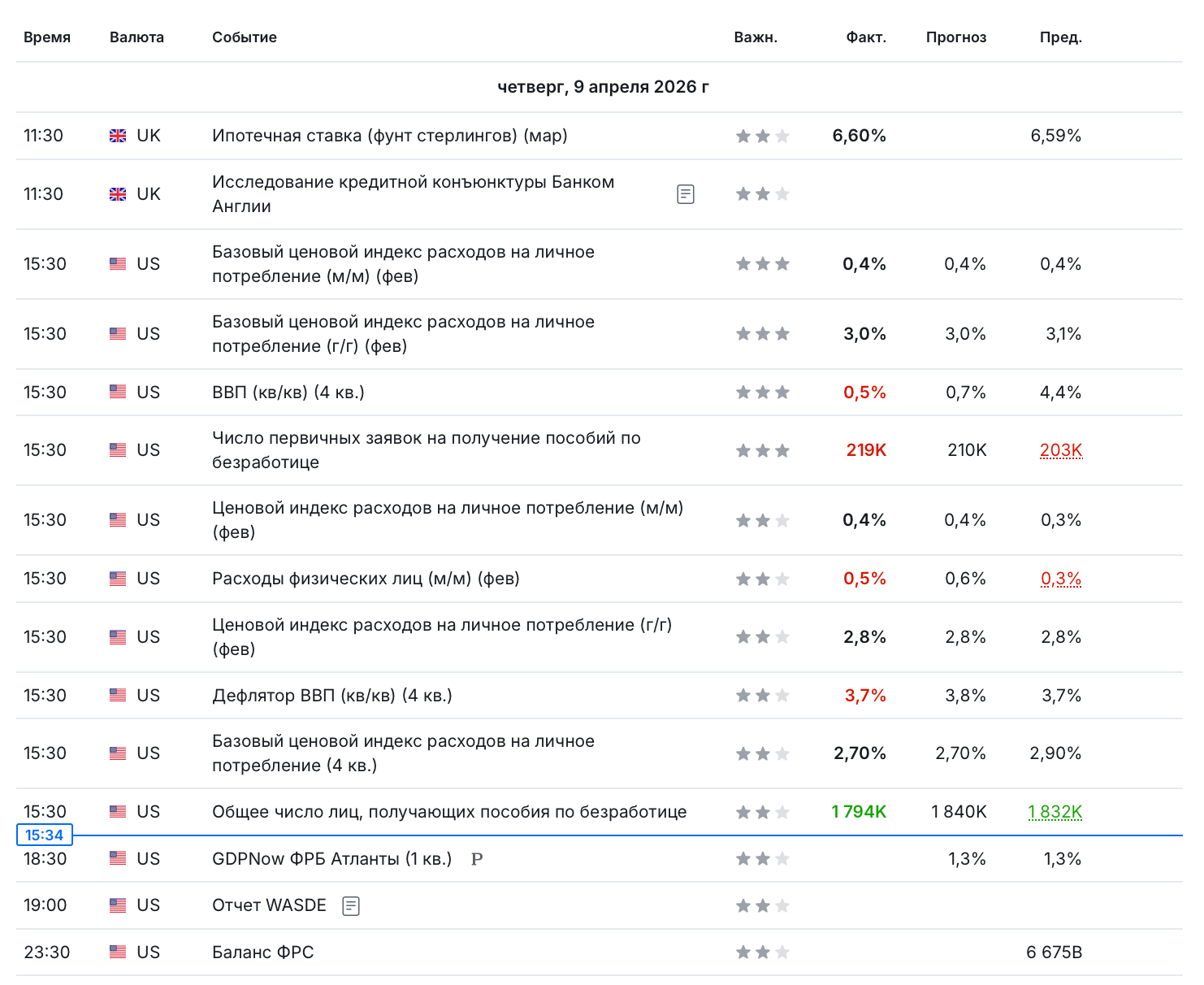

- Basispreisindex der persönlichen Konsumausgaben (M/M) (Februar): 0,4% bei einer Prognose von 0,4% und einem vorherigen Wert von 0,4%.

- Basispreisindex der persönlichen Konsumausgaben (J/J) (Februar): 3,0% bei einer Prognose von 3,0% und einem vorherigen Wert von 3,1%.

- Preisindex der persönlichen Konsumausgaben (m/m) (Februar): 0,4% bei einer Prognose von 0,4% und dem vorherigen Wert von 0,3%.

- Preisindex der persönlichen Konsumausgaben (y/y) (Februar): 2,8% bei einer Prognose von 2,8% und dem vorherigen Wert von 2,8%.

- Basispreisindex der persönlichen Konsumausgaben (4. Quartal): 2,70% bei einer Prognose von 2,70% und dem vorherigen Wert von 2,90%.

- Ausgaben der Haushalte (m/m) (Februar): 0,5% bei einer Prognose von 0,6% und dem vorherigen Wert von 0,3%.

- BIP (q/q) (4. Quartal): 0,5% bei einer Prognose von 0,7% und dem vorherigen Wert von 4,4%.

- BIP-Deflator (q/q) (4. Quartal): 3,7% bei einer Prognose von 3,8% und dem vorherigen Wert von 3,7%.

- Anzahl der Erstanträge auf Arbeitslosenhilfe: 219.000 bei einer Prognose von 210.000 und dem vorherigen Wert von 203.000.

- Gesamtzahl der Personen, die Arbeitslosenhilfe erhalten: 1,794 Millionen bei einer Prognose von 1,840 Millionen und dem vorherigen Wert von 1,832 Millionen.

Vier wichtige Schlussfolgerungen daraus für die US-Wirtschaft:

1. Das Wirtschaftswachstum im vierten Quartal verlangsamt sich deutlich: BIP 0,5% - das ist sogar niedriger als erwartet und dabei um ein Vielfaches geringer als der vorherige Wert.

2. Der Verbraucher gibt weiterhin aus: +0,5% bei den Ausgaben bedeutet, dass die Nachfrage nicht eingebrochen ist, aber das Tempo ist eindeutig nicht glänzend.

3. Die Inflation bewegt sich größtenteils im Rahmen der Prognosen, und dies ist oft eine Pause oder ein minimales Absinken der Indizes.

4. Der Arbeitsmarkt sendet gemischte Signale: Die Erstanträge haben sich verschlechtert (Hinweis auf "Risse"), aber die Gesamtzahl ist gesunken (noch ohne massives "Hängenbleiben" bei der Arbeitslosigkeit).

Die Fed schaut sich den Index der persönlichen Konsumausgaben an (das ist ihr bevorzugtes "Thermometer" für die Inflation). Und +0,4% beim Basisindex für Februar ist viel, die Situation verbessert sich nicht. Im Jahresvergleich beträgt die Basisinflation: 3,0% (etwas besser als 3,1%), aber das ist immer noch weit von dem Ziel der Fed von 2% entfernt. Der Gesamtindex m/m: +0,4% für den Monat - auch ziemlich "heiß".

Einfach ausgedrückt - die Preise zeigen weiterhin ein Tempo, das der Fed nicht gefällt. Das bedeutet, dass die Fed wahrscheinlich nicht eilig sein wird, den Zinssatz zu senken. Den Faktor der baldigen Ernennung eines neuen Fed-Vorsitzenden lassen wir außen vor. Und ein neuer Fed-Vorsitzender ist keine Wunderwaffe zur Senkung des Zinssatzes, Entscheidungen werden dort in der Mehrheit getroffen. Der Regulierer wartet auf eine Abkühlung der Wirtschaft, und das geschieht. Aber was nützt das, wenn die Inflation nicht sinkt und sogar an manchen Stellen steigt?

Für den Kryptomarkt gibt es in den heutigen Makrodaten im Großen und Ganzen keine positiven Nachrichten.