Weltweit ist es nach wie vor üblich, dass Krypto-Nutzer ihre Bankkonten eingefroren und Überweisungen blockiert bekommen, selbst wenn die institutionelle Akzeptanz steigt.

Panos Mekras, Mitbegründer und CEO von blockchain fintech Anodos Labs, begann Ende der 2010er Jahre in Griechenland mit Krypto zu handeln. Die meisten griechischen Banken erlaubten damals keine Überweisungen zu Krypto-Börsen. Mekras erlebte gesperrte Kartenzahlungen, bis eine Bank schließlich seine Überweisungen erlaubte, aber zuerst wurde er befragt, um sicherzustellen, dass er verstand, dass er mit einem „riskanten“ Geschäftspartner interagierte.

Mekras sagte gegenüber Cointelegraph, dass diese frühen Ablehnungen symptomatisch dafür sind, wie Banken digitale Vermögenswerte als von Natur aus hochriskant behandeln. Dieses Etikett führte oft zu Kontoschließungen oder plötzlichen Sperren ohne Erklärung, was letztendlich dazu führte, dass sein Unternehmen sich ausschließlich auf Onchain-Tools und Zahlungsrails stützen musste.

Die öffentliche Wahrnehmung von Krypto hat sich seitdem entwickelt. Jetzt durchläuft Krypto eine Imageauffrischung, von einer spekulativen Anlageklasse zu einer Infrastruktur für zukünftige Finanzprodukte. Mekras sagte jedoch, dass er immer noch die gleichen Bankbarrieren erlebt, wie kürzlich vor „einigen Monaten“:

„Ich habe versucht, Geld von einer Börse zu Revolut zu senden, und sie haben mein Konto drei Wochen lang eingefroren. Ich hatte während dieser Zeit keinen Zugriff auf meine [Mittel].“

Der lange Schatten des Krypto-Debankings

Mekras ist nicht der einzige Krypto-Inhaber mit solchen Beschwerden, trotz der Ankündigungen der Banken über Erweiterungen in Verwahrung und Blockchain-Initiativen.

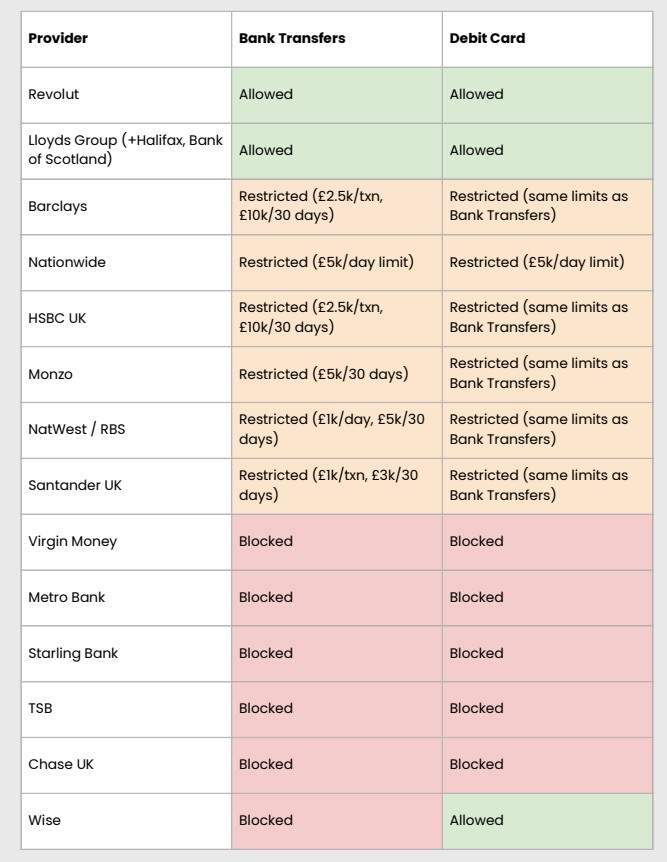

Ein Bericht vom Januar des UK Cryptoasset Business Council ergab, dass Überweisungen an Börsen blockiert oder verzögert wurden, wobei etwa 40 % der Zahlungen auf Einschränkungen stießen und 80 % der Börsen über zunehmende Schwierigkeiten im vergangenen Jahr berichteten.

Der Rat warnte, dass flächendeckende Verbote und Transaktionsbeschränkungen oft ohne Berücksichtigung des rechtlichen Status der Börse angewendet werden.

Wie Banken Krypto-Nutzer im Vereinigten Königreich bedienen. Quelle: UK Cryptoasset Business Council

Wie Banken Krypto-Nutzer im Vereinigten Königreich bedienen. Quelle: UK Cryptoasset Business Council

Revolut ist eine von zwei Banken, die sowohl Banküberweisungen als auch Debitkarten in der Studie des UK Council zulassen, und es ist auch die Plattform, auf der Mekras angibt, dass er seine kürzlich erlebte Kontosperre erfahren hat. Es operiert als genehmigte britische Bank „mit Einschränkungen“, was bedeutet, dass es derzeit seine Bankprozesse vor dem vollständigen Start aufbaut. Es hält auch eine Banklizenz der Europäischen Union durch Litauen und bietet Krypto-Handelsdienste in seiner App an.

Ein Sprecher von Revolut sagte gegenüber Cointelegraph, dass Kontosperren als „Letztes Mittel“ zum Schutz der Kunden im Einklang mit den Vorschriften zur Bekämpfung von Geldwäsche (AML) und zur Identifizierung des Kunden (KYC) behandelt werden.

„Eine vorübergehende Sperre kann auftreten, wenn unsere Systeme unregelmäßige Aktivitäten feststellen. Dies könnte eine Kombination aus mehreren Faktoren sein, z. B. wenn ein Kunde häufig mit einer Plattform interagiert, die häufig von Betrügern ausgenutzt wird, oder wenn wir glauben, dass die betreffenden Mittel aus Verbrechen oder Umgehung von Sanktionen stammen könnten“, sagte der Sprecher.

Der Vertreter fügte hinzu, dass seit dem 1. Oktober nur 0,7 % der Revolut-Konten, bei denen Kunden Krypto-Mittel eingezahlt haben, nach einer Untersuchung eingeschränkt oder eingefroren wurden.

Wenn Banken Türen schließen, ziehen Nutzer Onchain weiter

In einigen Regionen ist Krypto blockiert und lässt Nutzer extremen Einschränkungen ausgesetzt. Krypto-On- und Off-Ramps sind in Regionen wie China rechtlich nicht möglich, sodass Nutzer auf Peer-to-Peer (P2P)-Plattformen oder Schwarzmärkte zurückgreifen, um Krypto zu handeln.

Während China am extremen Ende des Spektrums sitzt, haben andere Gerichtsbarkeiten offizielle und inoffizielle Einschränkungen gelockert. Nigeria hat einst Krypto verboten und sogar P2P-Plattformen blockiert. 2025 erkannte es jedoch digitale Vermögenswerte offiziell als Wertpapiere an.

Verwandt: Krypto-Erkenntnisse aus Davos: Politik und Geld kollidieren

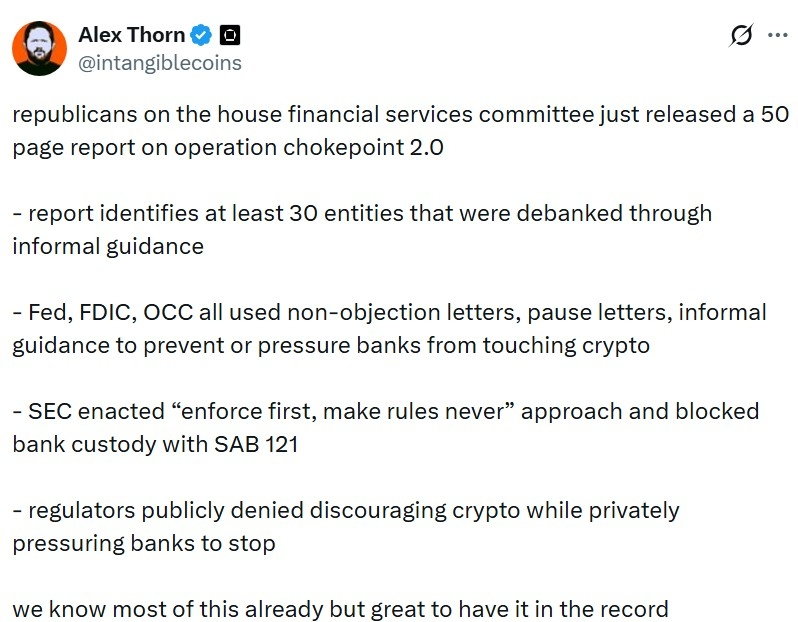

Ähnliche Muster von Bankfriktionen traten auch in den USA auf. Gesetzgeber und die Branche haben den Begriff „Operation Chokepoint 2.0“ verwendet, um die informelle Anleitung der Bundesbehörden zu beschreiben, die Banken davon abhalten sollte, Beziehungen zu Krypto-Unternehmen aufrechtzuerhalten.

Die Behauptungen der Krypto-Industrie über „Operation Chokepoint 2.0“ wurden kürzlich in offiziellen Erkenntnissen wiederholt. Quelle: Alex Thorn

Die Behauptungen der Krypto-Industrie über „Operation Chokepoint 2.0“ wurden kürzlich in offiziellen Erkenntnissen wiederholt. Quelle: Alex Thorn

Die ursprüngliche „Operation Choke Point“ war eine Initiative, bei der Strafverfolgungsbehörden beschuldigt wurden, Banken unter Druck zu setzen, die Verbindungen zu politisch umstrittenen Branchen wie Kurzzeitkreditanbietern und Waffenverkäufern abzubrechen.

Im Januar 2025 trat Donald Trump als Präsident der USA sein Amt an und hat sich für krypto-freundliche Politiken eingesetzt, um die größte Volkswirtschaft der Welt als die „Krypto-Hauptstadt“ der Welt zu positionieren.

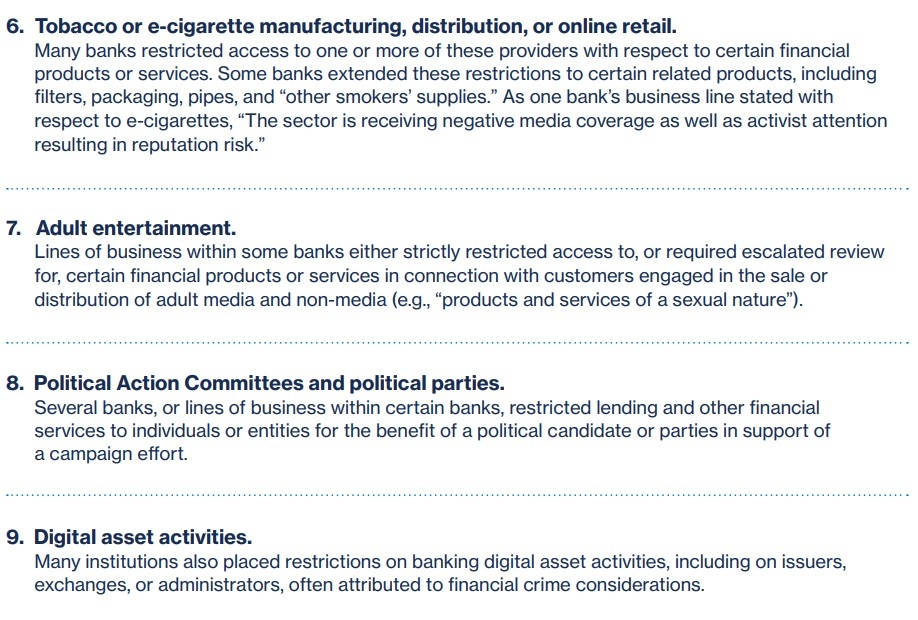

Die Probleme des Debankings im Krypto-Bereich wurden seitdem offiziell anerkannt. Im Dezember veröffentlichte das US Office of the Comptroller of the Currency (OCC) seine Erkenntnisse zu den Praktiken des Debankings durch neun der größten Banken des Landes. Der OCC veröffentlichte auch einen interpretativen Brief, um zu bestätigen, dass Banken Krypto-Transaktionen in einer brokerähnlichen Funktion erleichtern dürfen.

Krypto wird in den neun Sektoren erwähnt, die in der Überprüfung der Debanking-Aktivitäten großer Banken des OCC aufgeführt sind. Quelle: OCC

Krypto wird in den neun Sektoren erwähnt, die in der Überprüfung der Debanking-Aktivitäten großer Banken des OCC aufgeführt sind. Quelle: OCC

Ungeachtet des positiven Schwungs beschweren sich Nutzer weiterhin, dass der Bankensektor Konten, die Krypto ausgesetzt sind, nicht bedient.

„Das ist immer noch der Fall [und] es gibt immer noch anti-Krypto-Positionen. Einige haben sogar öffentlich gesagt, dass sie nicht bereit sind, Krypto-Aktivitäten zu unterstützen oder sich mit der Branche auseinanderzusetzen“, sagte Mekras.

Mekras argumentierte, dass Nutzer in Betracht ziehen können, sich vollständig vom traditionellen Bankensystem zu lösen und ihre Finanzen Onchain zu verlagern. Es klingt theoretisch machbar, aber in der Realität können die meisten Unternehmen und Nutzer immer noch nicht rein innerhalb von Krypto ohne zuverlässigen Zugang zu Fiat-Rails operieren.

Die Wende des Bankwesens hin zur Blockchain-Infrastruktur

In den letzten Jahren hat es einen globalen Wandel gegeben, wie traditionelle Finanzinstitute mit Krypto umgehen.

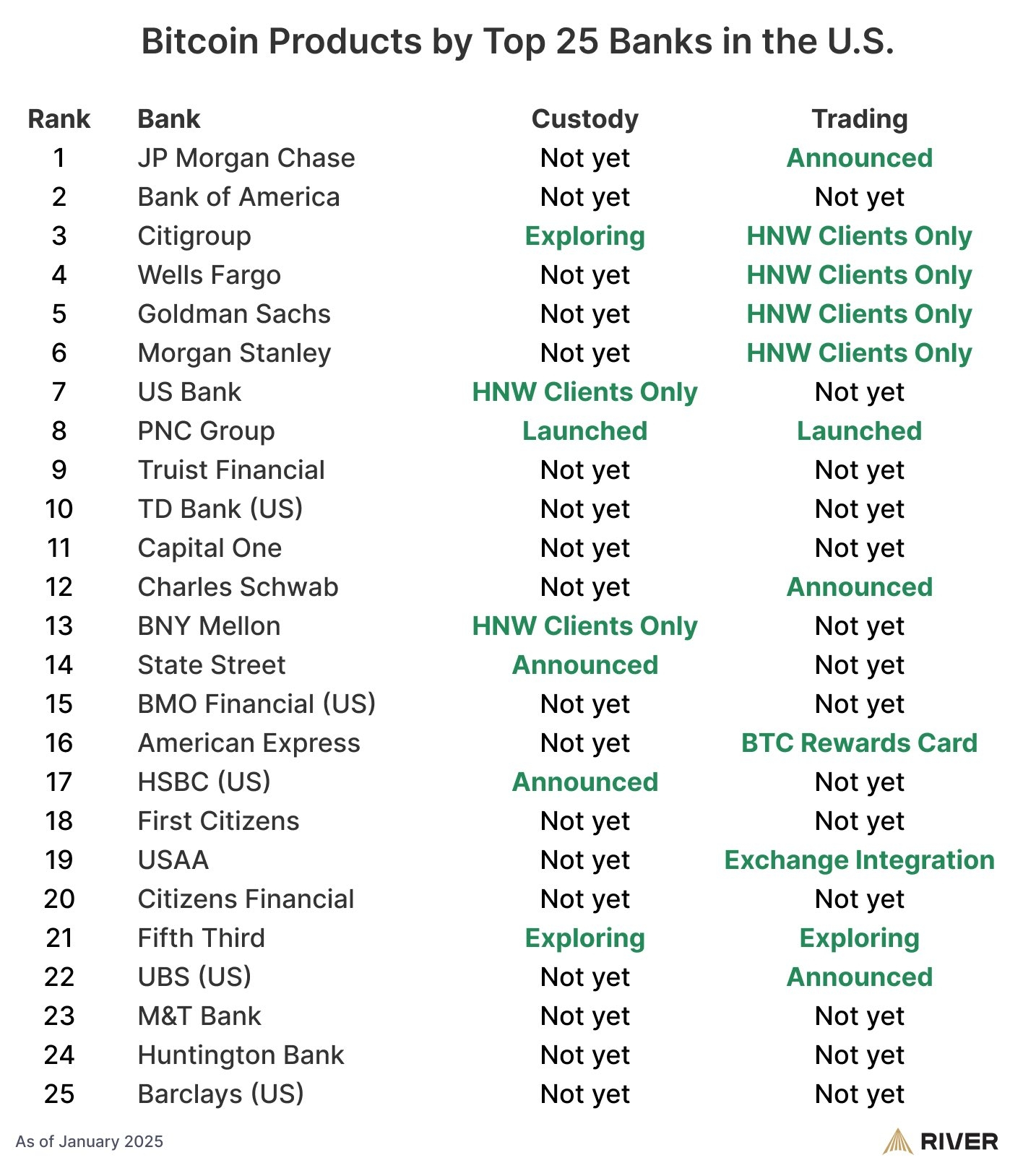

Große Banken und Finanzinfrastrukturen bauen zunehmend Produkte und Dienstleistungen auf, die mit Web3 verbunden sind. In den USA bieten Berichten zufolge 60 % der 25 größten Banken Bitcoin-bezogene Dienstleistungen an oder planen diese, einschließlich Verwahrung, Handel und Beratungsdienste.

Ein großer Teil der führenden Banken untersucht Bitcoin-bezogene Dienstleistungen. Quelle: River

Ein großer Teil der führenden Banken untersucht Bitcoin-bezogene Dienstleistungen. Quelle: River

In ganz Europa werden regulierte Dienstleistungen wie Krypto-Verwahrung und -Abwicklung von etablierten Börsen und Finanzgruppen unter den Vorschriften für Märkte in Krypto-Vermögenswerten (MiCA) eingeführt. Im Vereinigten Königreich wurde die Blockchain-Plattform von HSBC ausgewählt, um Pilotausgaben von tokenisierten Staatsanleihen zu unterstützen.

Vor dem Hintergrund der institutionellen Akzeptanz behaupten einige Unternehmen, die daran arbeiten, Banken und Blockchain zu verbinden, dass die Herausforderungen, die zu Kontosperrungen führen, mit Werkzeuglücken und Risikorahmen innerhalb der Banken verbunden sind.

„Das Problem ist, dass es eine enorme Menge an Reibung gibt, weil traditionelle Banken wirklich nicht über die interne Infrastruktur verfügen, um Blockchain-Daten auf eine Weise zu interpretieren, die in ihre bestehenden Risiko- und Compliance-Rahmen passt“, sagte Eyal Daskal, CEO von Crymbo – einer Blockchain-Infrastrukturplattform für Institutionen – gegenüber Cointelegraph.

Er beschrieb die Situation als eine, in der Banken oft auf Vorsichtsmaßnahmen zurückgreifen, weil sie nicht in der Lage sind, Onchain-Aktivitäten mit den Identitäts- und Compliance-Signalen zu verknüpfen, auf die sie sich verlassen:

„Wenn Krypto beteiligt ist, blockieren sie das Konto und behandeln es als außerhalb des Rahmens. Es ist die einfachste Option für sie, da sie nicht die Werkzeuge haben, um es richtig zu bewerten.“

Krypto dringt in den finanziellen Mainstream ein, aber für viele Nutzer hängt der Zugang zu grundlegenden Bankdienstleistungen weiterhin davon ab, ob die Risikomodelle einer Bank verstehen können, was Onchain passiert. Bis diese Lücke geschlossen ist, könnten die institutionelle Akzeptanz der Branche und der Einzelhandelsfriktionen weiterhin koexistieren.

Magazin: Bitcoin könnte 7 Jahre benötigen, um auf Post-Quanten umzurüsten: BIP-360 Mitautor