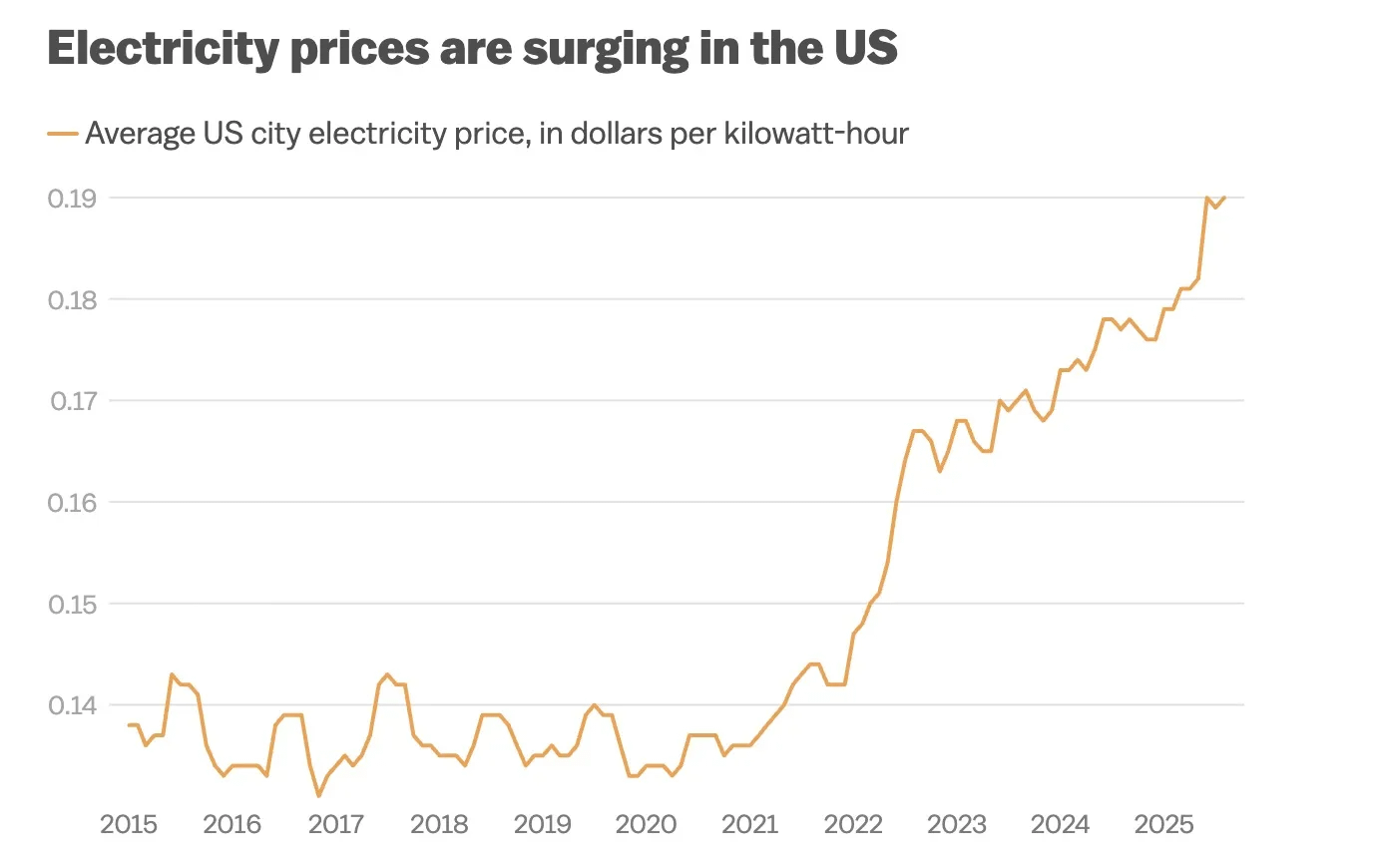

在过去的五年里,华尔街的分析师们一直盯着 CPI 中的住房和食品分项,却集体性地忽视了房间里那头最安静的大象——电力。截至 2026 年初,美国居民平均电价已从五年前的0.13美元/度悄然攀升至 0.18 美元/度,涨幅超过36%。对于普通美国家庭而言,这意味着月度电费开支从 120美元跃升至160美元区间。

然而,这并非单纯的通胀故事。电力——这个现代社会最底层的「大宗商品」,正在从一种无限供给的公共服务,转变为制约生产力发展的稀缺资源。造成这一局面的核心推手,正是我们寄予厚望的生产力引擎——人工智能。

当我们还在计算 GPU 的算力摩尔定律时,物理世界正在用最原始的方式向我们索债。现在的硅谷,困扰 CEO 们的不再是 H200 或 B200 芯片的配额,而是——哪里有足够的电,能把这些芯片跑起来?

为了理解这场危机的量级,我们需要重新量化 AI 的能耗。训练一个 GPT-4 级别的模型,其耗电量相当于 10 万户美国家庭一年的用电总和。这还仅仅是训练阶段,推理阶段的能耗更是难以估量的天文数字。

根据最新数据,2024 年美国数据中心的能耗约为 40,000 GWh。而根据目前的建设速度——已有 700 多个超大型数据中心在建,规划中更有 2,400 多个项目——预计到 2028 年,数据中心将成为美国第四大电力消费主体,年消耗量激增至 600,000 GWh。

这是一个能让电网调度员窒息的斜率。普通的工业用电存在波峰波谷,而 AI 数据中心是 24/7 的恒定负载,它们像永不满足的巨兽,时刻吞噬着电网中的每一个电子。但这还不是最糟糕的,最糟糕的是供给侧的坍塌。

美国电网,本质上是一台运行了百年的老爷车。

如果你翻开美国电力基础设施的维护日志,你会发现这不仅是老化的问题,而是代际断层。目前美国 75% 的电力供应依然依赖化石能源和核能,而这些基荷电源正面临严峻的「退休潮」。

到 2030 年,美国将有约 104 GW 的化石燃料发电机组退役。这些主要建于上世纪中叶的煤电厂和核电站,大多已超期服役。以核电为例,虽然它是最理想的清洁基荷电源,但美国现存核电站大多运行了 40 至 60 年,早已进入暮年。

市场曾天真地以为,风能和太阳能可以无缝填补这一缺口。但现实是残酷的:光伏在夜晚归零,风电随气流波动。对于要求 99.999% 在线率的 AI 数据中心而言,依赖新能源就像在过山车上做脑外科手术——极度危险且不可行。

当供给侧的存量在萎缩,而需求侧因 AI 爆发而呈指数级增长,供需剪刀差已经扩大到了无法忽视的地步。这直接导致了商业用电成本的飙升,甚至开始侵蚀科技巨头的毛利率。

如果说发电不足是「造血」能力下降,那么输电网的割裂则是「血管」栓塞。

美国的电网并非一张统一的大网,而是分裂为东部电网、西部电网和德克萨斯电网(ERCOT)三大孤岛,彼此之间缺乏高容量的互联通道。这意味着,即便中西部的风力发了电,也难以输送到东海岸的数据中心集群。

建设跨区域输电网络的难度,在美国简直堪比登月。由于土地私有制和繁琐的环保法规(NEPA),一条跨州输电线路的审批和建设周期动辄长达 15 年以上。Grain Belt Express 项目就是一个典型案例,耗时 17 年才艰难推进。

这与大洋彼岸形成了鲜明对比。中国拥有成熟的特高压(UHV)技术,能够将西部的清洁能源高效输送到数千公里外的东部负荷中心。而在美国,這種「西电东送」的能力几乎为零。这种基础设施的代差,正在成为制约美国 AI 产业物理落地的一道隐形天花板。

面对迫在眉睫的电力缺口,美国能源部和科技巨头们发现自己陷入了一个「不可能三角」:既要清洁(ESG),又要廉价,还要稳定。

目前的解法充满了妥协的味道:

天然气的复兴:尽管有碳排放压力,但天然气发电是唯一能快速响应、建设周期相对较短且能提供基荷的方案。我们看到,原本被 ESG 基金抛弃的燃气轮机制造商,订单正在悄然回流。

核能的画饼与现实:虽然 SMR(小型模块化反应堆)被炒得火热,但远水解不了近渴。参考 Vogtle 核电站的建设历程,工期严重拖延且预算超支。核能是 2035 年的故事,解决不了 2026 年的饥荒。

被动式储能:电池储能(BESS)的需求正在从调频转向能量时移,但这又受制于锂资源的供应链。

尽管地缘政治摩擦不断,但物理规律不讲政治。美国电网升级急需的变压器、高压开关等核心设备,目前面临严重的产能短缺,交货期已延长至 3-4 年。而中国拥有全球最完整的电力设备产业链,且产能充裕、成本极具竞争力。

这就创造了一个巨大的套利空间。我们看到,无论是通过墨西哥、东南亚转口,还是美国企业被迫申请豁免,中国制造的电力设备正在成为维持美国电网运转的「暗物质」。

对于投资者而言,这意味着关注点应从单纯的 AI 软件层,下沉到物理基础设施层。以下三个方面可以重点关注:

原材料:铜与铝作为电网的骨骼,有色金属将迎来长周期的需求重估,相关股票有紫金矿业、神火股份

电力设备出海:那些拥有 UL 认证、能够进入北美市场的中国电力设备制造商,将享受高溢价的红利。相关股票有金盘科技、华明装备

独立发电商(IPP):在美国拥有现成并网点和发电牌照的公司,其资产价值将被重估。它们手里的不是电厂,而是 AI 时代的入场券。相关股票有阿特斯(CSIQ.US)比特小鹿(BTDR.US)

我们正在进入一个新的周期:算力增长的边际成本,将不再取决于晶体管的密度,而取决于焦耳的获取成本。

Sam Altman曾说:「能源是货币。」在 2026 年的今天,这句话已经不再是比喻。当美国数百个数据中心嗷嗷待哺,而老旧的电网还在因一场暴风雪而颤抖时,资本市场必须意识到:做多 AI,本质上就是做多能源,做多电网基础设施。

这场电力危机,对于硅谷是噩梦,但对于基础设施投资者,这或许是继互联网泡沫之后,确定性最高的一次做多机会。毕竟,在淘金热里,卖铲子的人固然赚钱,但卖水的人,才能掌握真正的生命线。