إذا كان البيتكوين لا يزال يتم تداوله كأصل يعتمد على العرض والطلب البحت، فلن يكون التحرك السعري الحالي منطقيًا. ما يختبره السوق هو ليس بيع مدفوع بالعواطف، ولا خروج يد ضعيفة، ولا استسلام تجزئة. إنه نتيجة تحول هيكلي في كيفية تسعير البيتكوين.

لقد كانت هذه التحول تتشكل بهدوء لعدة أشهر والآن تتسارع.

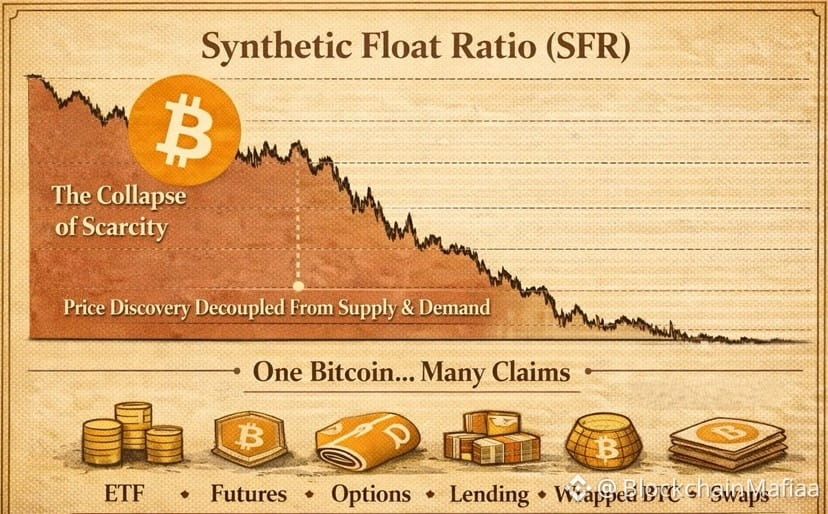

$BTC إطار التقييم الأصلي اعتمد على فرضيتين: عرض ثابت محدد بـ 21 مليون عملة وغياب إعادة التمويل. لقد انهار هذا الإطار بشكل فعال عندما تم امتصاص البيتكوين في النظام المالي التقليدي من خلال طبقات من المشتقات والتعرض الاصطناعي، بما في ذلك العقود الآجلة المستقرة نقدًا، والمبادلات الدائمة، والخيارات، وصناديق الاستثمار المتداولة، وإقراض الوسطاء الرئيسيين، و BTC المغلفة، والمبادلات ذات العائد الكلي. من تلك النقطة فصاعدًا، أصبح عرض البيتكوين غير محدود نظريًا في السياق الذي يهم فعليًا وهو اكتشاف الأسعار.

هنا تصبح فكرة نسبة العائم الاصطناعي (SFR) حاسمة. عندما يتجاوز العرض الاصطناعي العرض الحقيقي على السلسلة، لم يعد السعر يستجيب بشكل أساسي للطلب الهامشي. بدلاً من ذلك، يستجيب للتوزيع، وتدفقات التحوط، وديناميات التمويل، والتصفية القسرية. تنتقل اكتشاف الأسعار بعيدًا عن البلوكشين إلى أسواق المشتقات.وول ستريت لا تتكهن باتجاه البيتكوين. إنها تطبق نفس الدليل المستخدم في كل سوق مهيمن على المشتقات

مثل الذهب والفضة والنفط والأسهم: إنشاء عرض ورقي غير محدود فعليًا، والبيع في الارتفاعات، وتحفيز التصفية، والتغطية بأسعار أقل، والتكرار. هذا ليس تداولًا؛ إنه تصنيع مخزون.

نتيجة لذلك، يمكن أن تدعم وحدة حقيقية واحدة #Bitcoin الآن في نفس الوقت مطالبات مالية متعددة: حصة ETF، عقد آجل، مقايضة دائمة، تعرض دلتا الخيارات، قرض سمسار، ومنتج هيكلي في نفس الوقت. هذه مطالبات متعددة مكدسة على أصل واحد أساسي، تشكل نظام تسعير احتياطي جزئي يرتدي ببساطة علامة البيتكوين.

النقطة الرئيسية ليست أن البيتكوين قد تغير على السلسلة. بل إن الآلية التي تحدد سعره قد تغيرت. تجاهل هذه الحقيقة الهيكلية يؤدي إلى قراءة خاطئة للسوق.