In der letzten Zeit kam es auf Arbitrum zu überraschenden DeFi-Innovationen. Einer der Hauptgründe für diesen Zustand ist der Einsatz der dezentralen Terminbörse GMX auf Arbitrum – dank der Lego-Eigenschaften von DeFi begannen andere DeFi-Protokolle, Produkte auf Basis von GMX zu entwickeln. Unter diesen ist das am häufigsten verwendete Design das auf GLP basierende Produkt-Framework.

Lassen Sie uns als Nächstes diese Art von Produkt im Detail zerlegen.

Was ist GLP?

Im GMX-Ökosystem gibt es zwei Arten von Token, zum einen den Governance- und Dividenden-Token GMX und zum anderen den Liquiditäts-Token GLP.

GMX ist kein Orderbuchmodell. Auf dem GMX-Markt ist eine Seite der Liquiditätsanbieter und die andere Seite der Händler. Anleger können durch den Kauf von GLP den Händlern auf GMX Liquidität zur Verfügung stellen und dementsprechend 70 % des GMX-Transaktionsgebührenanteils erhalten. Es gibt Gegenparteien zwischen Liquiditätsanbietern und Händlern, was auch bedeutet, dass die Gewinne der Händler die Verluste der GLP-Inhaber darstellen und die Verluste der Händler die Gewinne der GLP-Inhaber darstellen.

GLP besteht aus einem Korb von Mainstream-Assets – 50 % Stablecoins, 28 % ETH, 20 % WBTC und einige andere Mainstream-Assets. Liquiditätsanbieter betreten oder verlassen den Markt, indem sie GLP prägen oder vernichten.

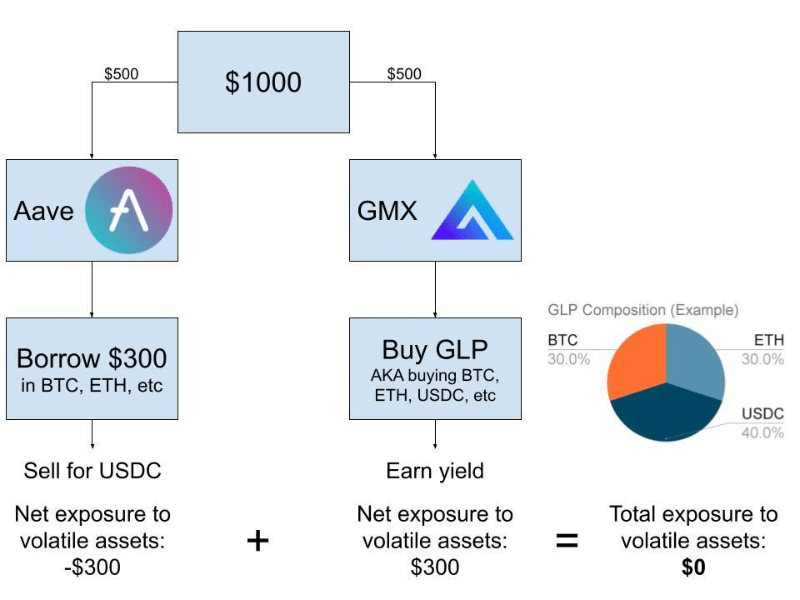

Bei der Gestaltung der meisten GLP-Derivate besteht ihr Hauptziel darin, die Risiken der Anleger zu verringern und die Renditen für GLP-Inhaber zu steigern, wodurch die Kapitaleffizienz der Vermögenswerte erhöht wird.

Schauen wir uns als Nächstes die Richtlinien dieser Protokolle an:

1. Delta-neutrale Strategie

Die Bereitstellung deltaneutraler Strategien für Investoren zur Nutzerakquise ist in den meisten GLP-Derivatprotokollen eine gängige Praxis.

Wenn ein Portfolio im Finanzbereich aus verwandten Finanzprodukten besteht und sein Wert nicht durch kleine Preisänderungen der zugrunde liegenden Vermögenswerte beeinflusst wird, weist ein solches Portfolio laut Wikipedia deltaneutrale Eigenschaften auf. Im traditionellen Finanzwesen wird eine Portfoliostrategie, die darauf abzielt, in Seitwärtsmärkten Geld zu verdienen, als Delta-Neutral-Strategie bezeichnet.

Das heißt, ein Delta-neutraler Handel ist darauf ausgelegt, eine Position einzunehmen, die nicht auf kleine Preisänderungen des Basiswerts reagiert. Daher besteht das Ziel der GLP-Delta-Neutral-Strategie darin, den GLP-Inhabern Einnahmen zu verschaffen und gleichzeitig ihre Preissensitivität zu verringern.

Nehmen wir als Beispiel Rage Trade.

Rage Trade stellt Benutzern ein Tresorprodukt namens „Delta Neutral Vault“ zur Verfügung, das in Risk-On Vault (9 % APY) und Risk-Off Vault (5 % APY) unterteilt ist. Benutzer können durch die Einzahlung von USDC Vorteile verdienen, und der Tresor hat derzeit sein Limit erreicht.

Wie funktioniert der Tresor?

Die grundlegende Aufgabe von Vault besteht darin, GMX auf deltaneutrale Weise Liquidität bereitzustellen, um ETH zu verdienen. Um jedoch das Risiko der Benutzer zu verringern, hat Rage Trade zwei Produkte auf den Markt gebracht, die den Bedürfnissen von Benutzern mit unterschiedlichen Risikopräferenzen gerecht werden. Durch die gegenseitige Zuordnung von Mitteln im Risk-On-Vault und Risk-Off-Vault erzielt Rage Trade Renditen unter unterschiedlichen Risiken.

Die erste Stufe: Rage Trade wandelt einen Teil des USDC des Benutzers in GLP um und zahlt ihn bei GMX ein, um einen Anteil an den Einnahmen aus den Bearbeitungsgebühren zu erhalten.

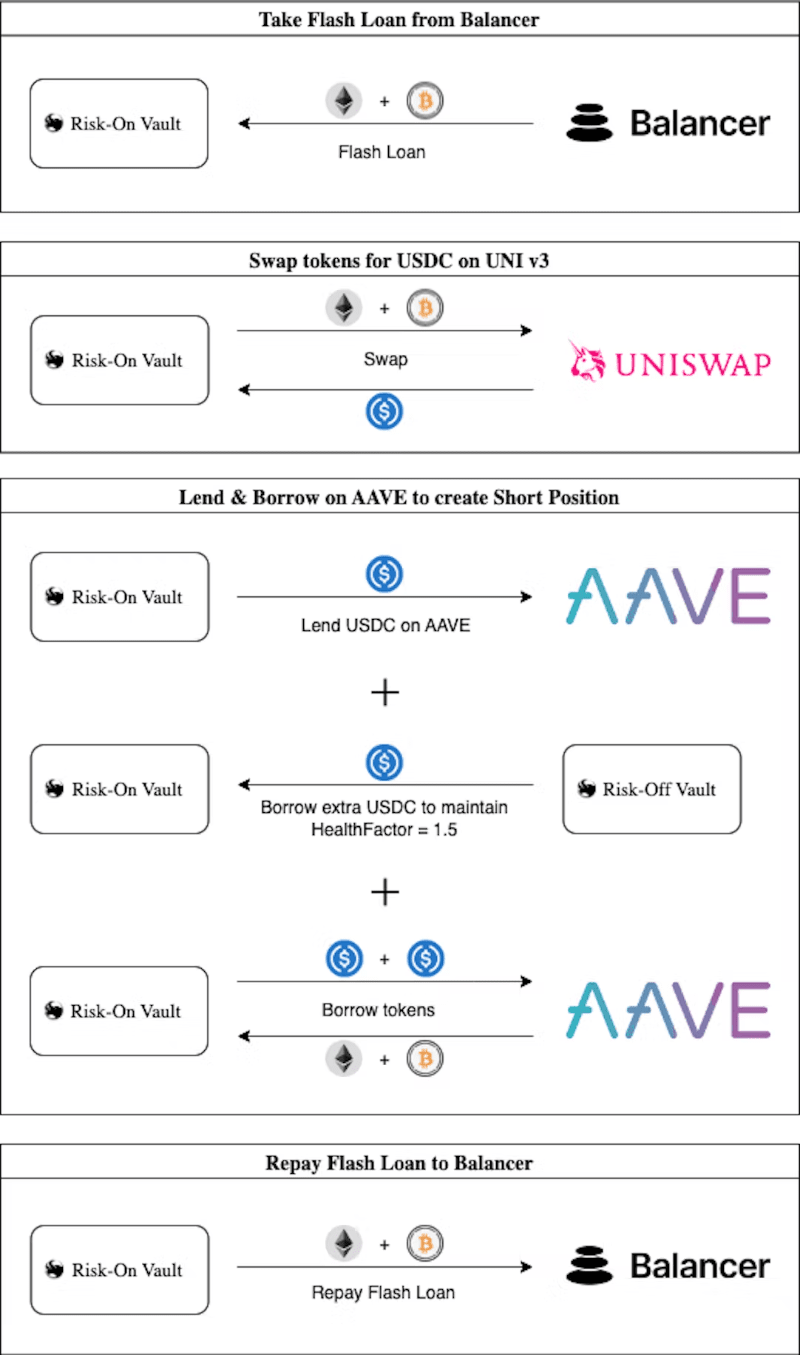

Phase 2: Verleihen Sie basierend auf den ETH- und BTC-Positionen in GLP ETH und BTC per Flash Loan auf Balancer und verkaufen Sie ETH und BTC auf UniSwap, um USDC zu erhalten. Rage Trade zahlt dann USDC in AAVE ein und leiht sich ETH und BTC aus, um den Kredit auf Balancer zurückzuzahlen. Um die Kapitaleffizienz zu verbessern, behält Rage Trade für seine Short-Position in Aave einen Gesundheitsfaktor von 1,5 bei.

Unter anderem hat Risk-On Vault GLP nicht nur zugesagt, GMX-Bearbeitungsgebührendividenden zu erhalten, sondern auch USDC von Risk-Off Vault geliehen, um die Eröffnung von Airdrop-Positionen zur Absicherung der Preisschwankungen von ETH und BTC abzuschließen.

Risk-Off Vault verdient Zinsen durch die Ausleihe von USDC an Aave und erhält gleichzeitig einen kleinen Teil der ETH-Belohnungen von GLP, basierend auf dem an Risk-On Vault geliehenen USDC-Betrag.

Alle 12 Stunden aktualisiert Risk-On Vault seine abgesicherten Positionen basierend auf Gewichts- und Preisänderungen und wandelt die ETH-Gewinne von GMX automatisch in GLP um.

Phase 3: Die von GMX seit der letzten Neuausrichtung generierten ETH-Belohnungen werden basierend auf der Nutzung des Risk-Off-Tresors zwischen den Risk-On- und Risk-Off-Tresoren verteilt.

Der ETH-Belohnungsanteil von Risk-Off Vault wird automatisch in USDC umgewandelt und auf Aave gesetzt, um mehr Zinsen zu verdienen.

Das Produktdesign von Rage Trade verfolgt eine Delta-neutrale Anlagestrategie und stellt Nutzern mit unterschiedlichen Risikopräferenzen unterschiedliche Ertragsstrategien in Form von Risk-On und Risk-Off zur Verfügung.

Im Vergleich zu anderen Delta-neutralen Tresoren sind das Produktdesign und die Volatilitätsstrategie von Rage Trade komplexer. Es verfeinert den vorherigen Prozess: DeCommas kauft beispielsweise nur die Hälfte von USDC in GLP und zahlt die Hälfte in AAVE ein, um Zinsen zu verdienen und das Risiko zu verringern. Und dieses Design ist auch der Hauptvorteil von Rage Trade.

So funktioniert DeCommas Delta Vault

2. GLP-Hypothekendarlehen und Stablecoin-Prägung

Da GLP aus einem Korb gängiger Vermögenswerte besteht, von denen 50 % USDC sind, weist es eine geringere Volatilität auf und eignet sich sehr gut als Kreditsicherheit.

Nehmen wir als Beispiel Vesta Finance.

Benutzer können GLP bei Vesta Finance einzahlen, und Vesta wird das GLP direkt in GMX einzahlen. Daher erhalten Benutzer Darlehenszinserträge und GLP-Dividendenerträge (Vesta erhält 20 %). Benutzer, die GLP einzahlen, können die stabile Währung VST prägen, und VST kann für Liquidationsabsteckungen und Liquiditätsabbau verwendet werden. Dies verbessert die Kapitaleffizienz für GLP-Inhaber erheblich. Gleichzeitig geht das Protokoll davon aus, esGMX zu akkumulieren, um die Rendite der Stake-Benutzer zu steigern.

Derzeit beträgt der TVL (Total Value Locked) von Vesta Finance 22 Millionen, der VST beträgt 8,75 Millionen.

3. GLP-Liquiditätszertifikat

Eine weitere Möglichkeit, die Kapitaleffizienz zu steigern, besteht darin, Liquiditätszertifikate zu prägen, ähnlich wie Lido ETH-Stakern stETH-Zertifikate zur Verfügung stellt.

Das GMD-Protokoll ist ein gutes Beispiel.

Es verfolgt eine pseudo-deltaneutrale Strategie und bietet Anlegern ein Tresorprodukt namens „Delta-Neutral Vaults“.

Anleger können USDC, ETH und BTC in den Einzelmünzen-Tresoren des GMD-Protokolls anlegen. Das GMD-Protokoll wird die Investition der Benutzer erhöhen. Benutzer erhalten gmdUSDC, gmdETH und gmdBTC als Vermögenszertifikate, und das GMD-Protokoll wird Benutzer dazu ermutigen, mit diesen Token zusätzliches Einkommen zu erzielen. Wenn Benutzer sich abmelden, kann ihr gmdToken gegen USDC, ETH, BTC und zusätzliche Einnahmen eingelöst werden.

Hat GMX Konkurrenten?

Die Antwort ist ja.

Vela Finance, eine Perpetual-Leverage-Börse, hat ihr Liquiditätsbereitstellungsprodukt VLP auf den Markt gebracht. Im Vergleich zu GMX ist USDC die einzige Anlageklasse in VLP. Benutzer müssen lediglich USDC verpfänden, um VLP zu erhalten. Da es keinen volatilen Vermögenswert gibt, verlieren VLP-Inhaber nur dann Geld, wenn Händler Gewinne erzielen. Das Einkommen der VLP-Inhaber stammt aus den Verlusten der Händler und 60 % aus Transaktionsgebühren.

Aufgrund seiner inhärenten deltaneutralen Eigenschaften benötigen VLP-Inhaber keine anderen Protokolle, um deltaneutrale Strategien bereitzustellen. Bei den Teilen „2“ und „3“ im vorherigen Artikel handelt es sich möglicherweise um Neuerungen, die auf VLP basieren.

Wie konkurriert Vela Finance mit GMX?

Es bietet höhere Belohnungen für die Liquiditätsspritze und belohnt VLP-Anbieter mit nativen Token. Die Veranstaltung beginnt am 14. März. Die VLP-Kassen im Wert von derzeit 2,5 Millionen US-Dollar sind gefüllt.

Allerdings hat Vela Finance, das gerade erst begonnen hat, im Vergleich zu GMX, das bereits einen Vorsprung und einen Burggraben aufgebaut hat, immer noch einen großen Abstand. In kurzer Zeit, insbesondere wenn der GLP-Derivatevertrag ausgereift ist, kann VLP keine Gefahr für GLP darstellen. Das Gains-Netzwerk, das den Marktanteil von GMX wirklich gefährden kann, nutzt den DAI-Tresor.

Aufgrund der Beschaffenheit des synthetischen Vermögenswerts DAI Vault bietet Gains Network den Benutzern mehr Handelspaare (Kryptowährungen, Devisen und Aktien), eine höhere Hebelwirkung und ausgefeilte Risikokontrollmechanismen mit hoher Kapitaleffizienz. Dadurch kann Gains Network mit dem vollständig Asset-Backed GMX konkurrieren, das bereits heute auf Arbitrum eingesetzt wird.

DAI Vault funktioniert nach dem gleichen Prinzip wie GLP, verfügt jedoch nicht über die hohe Skalierbarkeit von GLP. Am 8. Dezember letzten Jahres kündigte Gains Network jedoch eine neue Treasury-Strategie an: Benutzer erhalten gTokens, nachdem sie Vermögenswerte in das Treasury eingezahlt haben. Wenn wir DAI in den Tresor einzahlen, erhalten wir einen gDAI-Gutschein. Der Rücknahmepreis von gToken wird durch aufgelaufene Gebühren und PnL-Messdaten für den offenen Handel beeinflusst. Das Prinzip ähnelt VLP, ist jedoch komplexer als VLP. Zukünftig wird Gains Network auch Liquiditätssperranreize einrichten.

Da das gToken-Modell komplexer und Delta-neutraler ist, erhöht es die Schwierigkeit, darauf basierende Produkte zu entwickeln, und es ist sehr wahrscheinlich, dass es schwierig sein wird, einen Trend unter Entwicklern zu bilden.

endlich

Die GMX- und GLP-Derivateprotokolle sind eine Win-Win-Kooperation. GMX bietet Anlegern LP-Token mit geringer Volatilität, und das GLP-Derivateprotokoll bietet GLP-Inhabern eine kapitaleffizientere Strategie mit höherer Absicherungsrendite. Das von GMX eingeführte GLP unterstützt nicht nur das GLP-Derivateprotokoll, sondern das GLP-Derivateprotokoll wird GLP auch dabei unterstützen, seinen Anteil weiter auszubauen und einen starken Liquiditätsgraben für GMX aufzubauen. Herausforderer im Spot-/Futures-Leverage-Handel können Liquiditätsanbieter nur durch höhere Anreize wie Vela Finance anlocken. Vielleicht haben wir nur dann eine Chance, die führende Position von GMX in Zukunft wirklich zu gefährden, wenn es Innovatoren auf diesem Weg gibt.