Originaltitel: Wie ich meine erste 100-fache Rendite als VC verpasst habe

Originalautor: Marco Manoppo,

Originalübersetzung: Azuma, Odaily Planet Daily

Hinweis des Herausgebers: Primitive Ventures Investor Marco Manoppo war in letzter Zeit sehr produktiv. Nach dem großen Erfolg seines letzten Artikels darüber, wie er die 100-fache Rendite von Virtuals verpasst hat (siehe VC Selbstbericht: Wie ich die 100-fache Rendite von Virtuals verpasst habe), hat Manoppo heute einen neuen Artikel veröffentlicht.

Im Artikel skizziert Manoppo die potenziellen Auswirkungen von passiven Anlagefonds auf die Bitcoin-Nachfrage, insbesondere nachdem MicroStrategy (Aktienkürzel: MSTR) offiziell in den Nasdaq 100 Index aufgenommen wurde, und beschreibt den Trend, dass Bitcoin sich zunehmend der traditionellen Finanzwelt nähert. Vor diesem Hintergrund erklärt Manoppo, dass er trotz einiger Rückgänge auf dem Kryptomarkt in letzter Zeit und der derzeitigen Preisfindungszone optimistischer ist als je zuvor über Bitcoin.

Hier ist der vollständige Inhalt von Manoppo, übersetzt von Odaily Planet Daily.

Nach acht aufeinander folgenden Wochen des Anstiegs hat der Kryptowährungsmarkt endlich eine gewisse Korrektur erfahren. Obwohl wir uns jetzt in einem Preisfindungsbereich befinden, ist meine bullish Haltung zu Bitcoin stärker als je zuvor. Der Grund ist einfach: Bitcoin als Anlageklasse tritt jetzt in das TradFi (3, 3) System ein.

Wachstum passiver Fonds

Um zu verstehen, was das TradFi (3, 3) System ist, muss das Wachstum passiver Fonds in der Investition bewertet werden. Einfach gesagt, passive Fonds sind ein Anlageprodukt, das darauf abzielt, die Leistung eines bestimmten Marktindex oder Marktsegments nachzuvollziehen und zu reproduzieren, anstatt zu versuchen, ihn zu übertreffen. Sie folgen einer Reihe von Regeln und Methodiken, um den Zielmarkt und die erforderliche Risikoverteilung zu bedienen.

SPY (SPDR S&P 500 ETF Trust) und VTI (Vanguard Total Stock Market ETF) sind bekannte passive Fonds. Die meisten Investoren erinnern sich vielleicht daran, dass Buffett einmal mit einem Hedgefonds-Manager gewettet hat, dass der S&P 500 Index die Leistung der meisten aktiven Fondsmanager übertreffen würde – Buffett hat sich als richtig erwiesen. Seit 2009 haben passive Fonds stark abgeschnitten und sind die bevorzugte Anlageform für die meisten Menschen geworden.

Um die komplexen Faktoren, die das Wachstum passiver Fonds vorantreiben, eingehend zu untersuchen, wäre ein langer Artikel erforderlich, aber wir können sie auf einige einfache Faktoren reduzieren:

Kosten-effizienter

Im Vergleich zu aktiv verwalteten Fonds sind die Kostenquoten von passiven Fonds (wie Indexfonds und ETFs) in der Regel viel niedriger. Das liegt daran, dass sie keinen Fondsmanager benötigen, der umfangreiche „aktive Arbeit“ leistet. Sobald die Regeln und Methoden festgelegt sind, übernimmt der Algorithmus, und es gibt nur in der Quartalsanpassung einige manuelle Eingriffe. Niedrigere Kosten bedeuten in der Regel bessere Nettoanlagenrenditen, was passive Fonds für kostenbewusste Anleger attraktiver macht.

Niedrigere Zugangsbarrieren, breitere Verteilung

Kurz gesagt, Sie haben leichteren Zugang zu passiven Fonds. Im Gegensatz zu aktiven Fonds müssen Anleger nicht mühsam Fondsmanager auswählen, und es gibt bereits eine etablierte Branche, die sich darum kümmert, wie Finanzprodukte an Ihre Großeltern verteilt werden können. Aus regulatorischen Gründen lassen sich passive Fonds oft auch einfacher in die Finanzversorgungskette integrieren. Die meisten aktiven Fonds sind bei der Verbreitung von Materialien oft eingeschränkt, während passive Fonds bereits in 401k-Pläne, Pensionssysteme usw. integriert sind.

Stabilere Leistung

Die Weisheit der Massen führt oft zu besseren Ergebnissen. In den letzten 15 Jahren haben die meisten aktiven Fondsmanager die Benchmark nicht übertroffen. Während Sie bei der Investition in passive Fonds möglicherweise niemals 10-fache Renditen wie bei frühen Käufen von Tesla oder Shopify erzielen, sind die meisten Menschen auch nicht bereit, 50 % ihres Nettovermögens auf eine Aktie zu setzen. Hohe Risiken und hohe Renditen sind nicht immer so ansprechend.

Hier sind einige weitere interessante Statistiken:

· In den USA ist das Vermögen passiver Fonds in den letzten zehn Jahren um das Vierfache gewachsen, von 3,2 Billionen Dollar Ende 2013 auf 15 Billionen Dollar Ende 2023.

· Bis Dezember 2023 überstieg das verwaltete Vermögen (AUM) passiver Fonds in den USA erstmals in der Geschichte das von aktiven Fonds.

· Bis Oktober 2024 hielten US-Aktienindexfonds Vermögenswerte in Höhe von 13,13 Billionen Dollar, davon 10,98 Billionen Dollar in US-Vermögenswerten; während aktiv verwaltete Aktienfonds Vermögenswerte in Höhe von 9,78 Billionen Dollar hielten, davon 7,26 Billionen Dollar in US-Vermögenswerten.

· Indexfonds machen derzeit 57 % des Vermögens in US-Aktienfonds aus, ein Anstieg gegenüber 36 % im Jahr 2016.

· In den ersten zehn Monaten des Jahres 2024 flossen 415,4 Milliarden Dollar in US-Aktienindexfonds, während im gleichen Zeitraum 341,5 Milliarden Dollar aus aktiv verwalteten Fonds abflossen.

Das ist der Grund, warum die gesamte traditionelle Finanzwelt oder erfahrene Krypto-Fondsmanager so begeistert von der Bitcoin-ETF-Erzählung sind. Denn sie wissen, dass dies der Beginn ist, um ein größeres Tor zu öffnen, das Bitcoin wirklich in die Rentenportfolios der Normalbürger bringt.

Kryptowährungs-Anlageprodukte

Aber was hat ein Bitcoin-ETF mit passiven Fonds zu tun?

Obwohl die drei großen Indexanbieter (S&P, FTSE, MSCI) unermüdlich an Krypto-Indizes arbeiten, ist die Adoptionsrate ziemlich langsam, und derzeit bieten sie nur Krypto-Anlageprodukte für einzelne Vermögenswerte an. Das liegt natürlich daran, dass diese Produkte leichter auf den Markt gebracht werden können, weshalb jede Institution eifrig darum bemüht ist, die erste zu sein, die einen Bitcoin-ETF einführt. Heute sehen wir, dass große Institutionen sich bemühen, ETH-Staking-ETFs und weitere auf Altcoins basierende Anlageprodukte voranzutreiben.

Allerdings ist das wahre Killerprodukt ein Anlageprodukt, das Bitcoin kombiniert. Stellen Sie sich ein Portfolio vor, das zu 95 % aus dem S&P 500 Index und zu 5 % aus Bitcoin besteht, oder ein Portfolio, das zu 50 % aus Gold und zu 50 % aus Bitcoin besteht. Fondsmanager würden sich freuen, solche Produkte zu verkaufen – sie lassen sich auch leichter in die Finanzversorgungskette integrieren und erweitern die Vertriebskanäle.

Diese Produkte benötigen jedoch nach wie vor Zeit für ihre Einführung und Promotion. Da sie als neues Produkt auf den Markt kommen, wird auch nicht automatisch erwartet, dass sie von der bereits bestehenden monatlichen Kaufkraft der beliebten passiven Produkte profitieren.

MSTR macht TradFi (3, 3) möglich

Jetzt ist MicroStrategy (MSTR) an der Reihe.

Mit der Aufnahme von MSTR in den Nasdaq 100 Index werden passive Fonds wie QQQ (Invesco QQQ Trust, ein ETF, der den Nasdaq 100 Index verfolgt) automatisch gezwungen, MSTR zu kaufen, während MSTR im Gegenzug diese Mittel nutzen kann, um mehr Bitcoin zu kaufen. In Zukunft könnten neue „Bitcoin - Aktien - Gold“ hybride passive Anlageprodukte MSTRs Rolle übernehmen, aber in den nächsten 3-5 Jahren wird es für MSTR als „Bitcoin Treasury Company“ einfacher sein, diese Rolle zu übernehmen, da es sich um ein etabliertes börsennotiertes Unternehmen handelt, das schneller für die Top-passiven Fondsindizes qualifiziert werden kann als neu eingeführte passive Anlageprodukte.

Deshalb wird die Nachfrage nach Bitcoin weiter steigen, solange MSTR kontinuierlich diese Mittel nutzt, um mehr Bitcoin zu kaufen.

Wenn das zu gut klingt, um wahr zu sein... dann liegt es daran, dass es einige kleine Probleme zu lösen gilt, damit MSTR diese Rolle effektiver übernehmen kann. Beispielsweise gibt es aufgrund der Anforderung, dass der S&P 500 Index (S&P 500) von Unternehmen positive Gewinne sowohl im letzten Quartal als auch in den kumulierten vier Quartalen verlangt, derzeit eine geringe Wahrscheinlichkeit, dass MSTR in den S&P 500 aufgenommen wird. Allerdings werden die neuen Rechnungslegungsregeln, die ab Januar 2025 in Kraft treten, es MSTR ermöglichen, die Veränderungen im Wert seiner gehaltenen BTC als Nettoeinkommen zu deklarieren, was möglicherweise dazu führt, dass MSTR für den S&P 500 qualifiziert wird.

Das ist im Wesentlichen das TradFi (3, 3) System.

5 Minuten schnelle Berechnungen und Annahmen

Ich habe in 5 Minuten die folgenden Berechnungen einfach durchgeführt. Bei etwaigen Rechenfehlern oder Vorschlägen zu den zugrunde liegenden Annahmen bin ich für Hinweise dankbar.

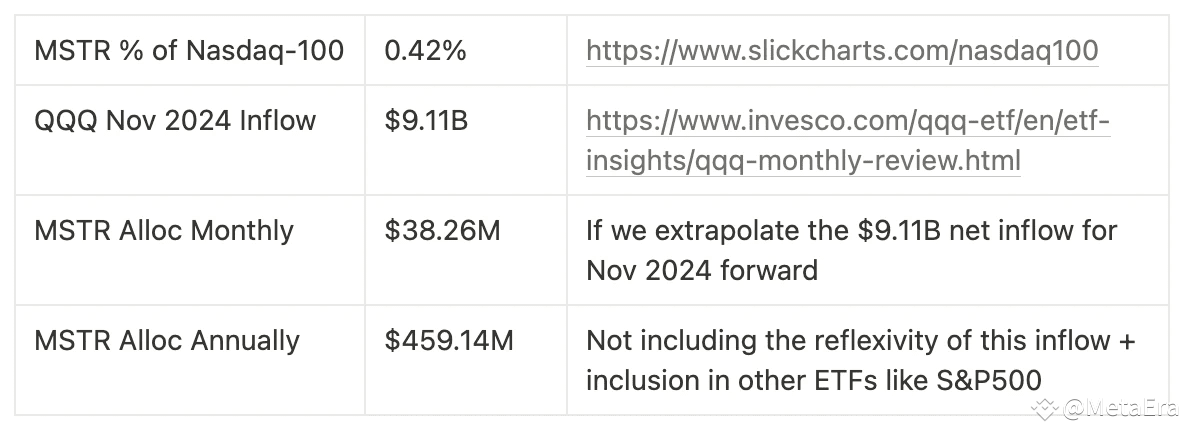

Odaily Hinweis: Berechnet auf Basis von MSTRs Anteil von 0,42 % im Nasdaq 100 Index, betrugen die Nettomittelzuflüsse in QQQ 9,11 Milliarden Dollar im Jahr 2024, was einem monatlichen Nettomittelzufluss von 38,26 Millionen Dollar und einem jährlichen Zufluss von 459 Millionen Dollar für MSTR entspricht.

Kurz gesagt – das gesamte passive Investitionsökosystem der traditionellen Finanzen wird unbewusst mehr Bitcoin kaufen, weil MicroStrategy (MSTR) in die großen Indizes aufgenommen wird, so wie sie sich nicht bewusst sind, dass sie NVIDIA-Aktien halten. Dies schafft einen ähnlichen (3, 3) Effekt auf den Bitcoin-Preis.

Original-Link

Willkommen in der offiziellen Community von BlockBeats:

Telegram-Abonnementsgruppe: https://t.me/theblockbeats

Telegram-Gruppe: https://t.me/BlockBeats_App

Twitter offizieller Account: https://twitter.com/BlockBeatsAsia