Ein häufiges Argument für die digitale Zentralbankwährung (CBDC) ist, dass sie die finanzielle Inklusion fördern könnte. Die Feinheiten, wie dieses Ziel erreicht werden kann oder was „finanzielle Inklusion“ überhaupt bedeutet, müssen noch erforscht werden, heißt es in einem Diskussionspapier der Bank of Canada. Es kam zu dem Schluss, dass die Zentralbanken bei der Schaffung einer inklusiven CBDC mit einer Reihe unbekannter und unkonventioneller Herausforderungen konfrontiert sein werden.

Indem sie „materielle Hindernisse identifizierten und die Realitäten der Ungleichheit beschrieben, die den allgemein verwendeten aggregierten Statistiken zugrunde liegen“, identifizierten die Autoren des Papiers drei Arten der Inklusion, die für eine allgemein zugängliche Zahlungsmethode erforderlich sind: finanzielle Inklusion, digitale Inklusion und praktische Zugänglichkeit. Private Finanzinstitute haben möglicherweise keinen Anreiz, auf die Bedürfnisse derjenigen einzugehen, die unterversorgt sind. In diesem Licht sagten die Autoren:

„Unsere Analyse legt nahe, dass die Zahl der Menschen, die mit Barrieren oder Ausgrenzung konfrontiert sind, viel größer ist als bislang angenommen.“

Wenn nicht alle drei Aspekte der Zugänglichkeit berücksichtigt werden, könnten Personen, die bei einer Art der Inklusion Probleme haben, bei der Einführung einer CBDC dieselben Nachteile haben, so die Autoren. So leben Angehörige der First Nations im Durchschnitt viel weiter von Finanzinstituten entfernt als andere Kanadier (25 km gegenüber 1,9 km) und ihre finanzielle Inklusion würde von der digitalen Inklusion abhängen.

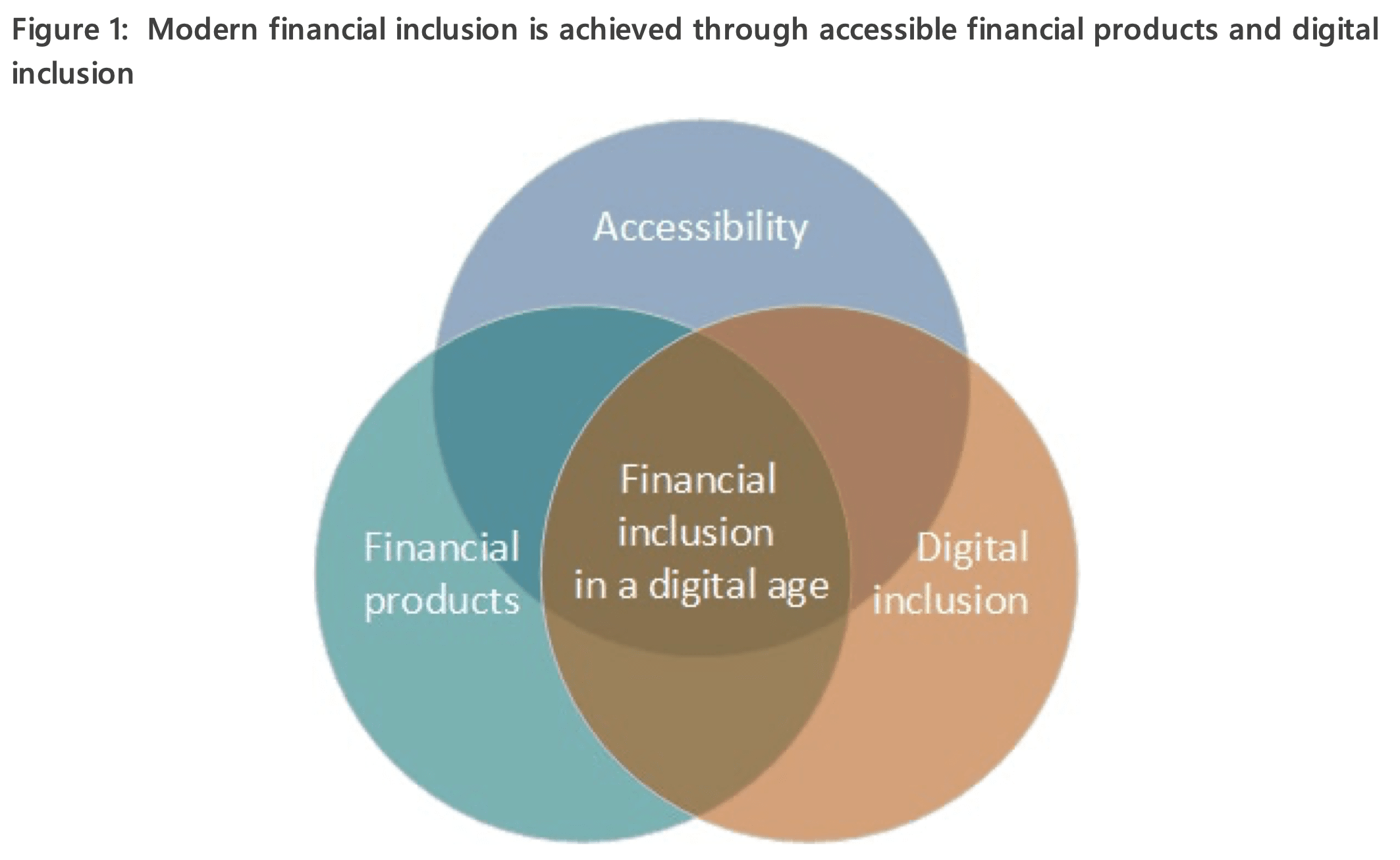

Die Elemente der finanziellen Inklusion. Quelle: Bank of Canada

Die Elemente der finanziellen Inklusion. Quelle: Bank of Canada

Auch Finanzkompetenz und Benutzerfreundlichkeit spielen eine Rolle. Die Jugendlichen der First Nations haben wahrscheinlich zwar digitalen Zugang, sind aber weniger versiert im Umgang mit digitalen Technologien als ihre nicht-indigenen Altersgenossen, sagen die Autoren. Andere Kanadier zögern möglicherweise, digitale Technologien zu nutzen, weil sie übertriebene Sicherheitsbedenken haben.

Zeigen Sie bei#NTRDIhre Unterstützung, indem Sie an Ihren lokalen Aktivitäten teilnehmen. Beginnen Sie Ihre Lernreise: https://t.co/EW9h8ipiFK https://t.co/OP0c25sx8N#TruthandReconciliation#OrangeShirtDay pic.twitter.com/rja20HuaS1

– Bank of Canada (@bankofcanada) 30. September 2023

Die kognitive Belastung – der Schwierigkeitsgrad bei der Nutzung digitaler Finanztechnologie – und andere Usability-Probleme sind potenzielle Barrieren für die Zugänglichkeit, die mit der Alterung der Bevölkerung wahrscheinlich zunehmen werden. Ältere Menschen nutzen Smartphones weniger als jüngere und weniger als 60 % der Bevölkerung verfügen laut einer zitierten Umfrage über Internetkenntnisse, die als kompetent oder fortgeschritten eingestuft werden könnten. Das Problem erfordert „tiefergehende Forschung zum Design für kognitive Zugänglichkeit“, sagten die Autoren.

Auch für behinderte Menschen kann die Nutzung dieser Technologie größere Schwierigkeiten bereiten. Behinderte Menschen in Kanada haben deutlich weniger Zugang zum Internet als andere Kanadier.

Die Herausforderung liege in der Erbringung von Dienstleistungen und nicht in der Natur des CBDC selbst, erklärten die Autoren. Um diese Herausforderungen zu bewältigen, müssten sich die Zentralbanken mit Problemen auseinandersetzen, die andernfalls als weit außerhalb ihres Interessenbereichs lägen.

Die Studie untersuchte die Bedürfnisse bestimmter Teile der kanadischen Bevölkerung. Eine frühere Studie ergab, dass die Mehrheit der Kanadier aufgrund der hohen Zugänglichkeit von Finanzdienstleistungen im Land kaum einen Grund hat, ein CBDC zu verwenden.

Magazin: Sollten Sie Ihren Kindern eine „orange Pille“ verabreichen? Argumente für Bitcoin-Kinderbücher