Originalquelle: Mint Venture

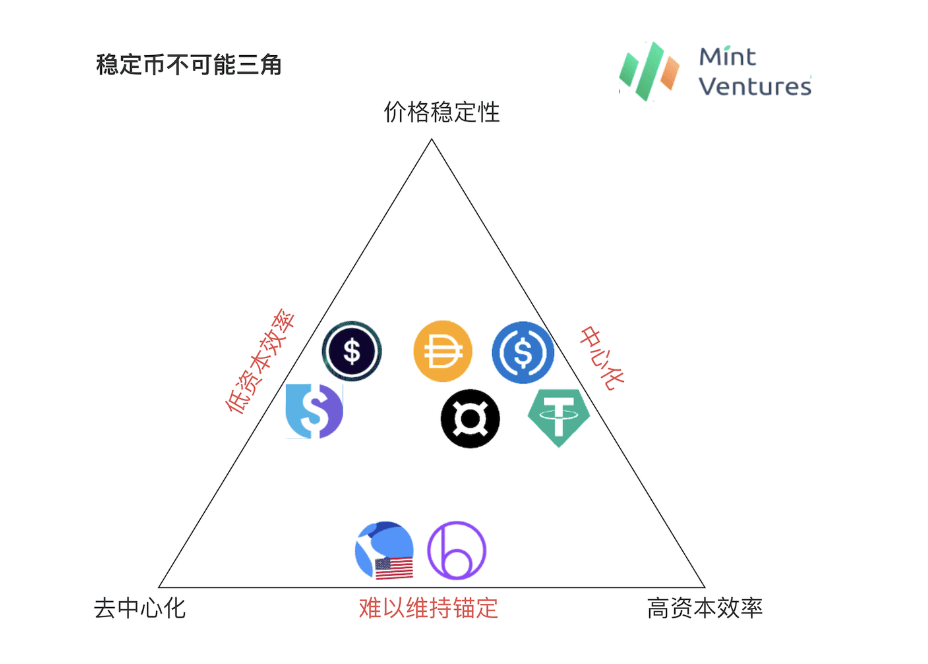

unmögliches Dreieck

Diagramm: Mint Ventures

Im Bereich der verschlüsselten Stablecoins gab es schon immer ein unmögliches Dreieck, das heißt, Preisstabilität, Dezentralisierung und Kapitaleffizienz können nicht gleichzeitig erreicht werden.

Zentralisierte Stablecoins wie USDT und USDC weisen die beste Preisstabilität in der Kette und eine Kapitaleffizienz von bis zu 100 % auf. Das einzige Problem besteht darin, dass die Zentralisierung im März dieses Jahres das Neugeschäft stoppte Der SVB-Vorfall im März auf USDC zeigt dies deutlich.

Der algorithmische Stablecoin-Wahn, der in der zweiten Hälfte des Jahres 2020 begann, versuchte, eine Unterbesicherung auf dezentraler Basis zu erreichen. In dieser Zeit brachen Projekte wie Empty Set Dollar und Basis Cash schnell zusammen; Die öffentliche Kette als implizite Garantie erfordert keine übermäßige Besicherung im Prozess der UST-Prägung durch Benutzer. Lange Zeit (2020 – Mai 2022) haben sie die Integration von Dezentralisierung, Kapitaleffizienz und Preisstabilität erreicht, aber am Ende ist es so ist Kredit Der Zusammenbruch führte zu einer Todesspirale; seitdem sind Projekte wie Beanstalk in unterbesicherten Token aufgetaucht, haben aber nicht viel Aufmerksamkeit auf dem Markt erregt. Die Schwierigkeit, solche Token stabil zu verankern, ist die Achillesferse ihrer Entwicklung.

Der andere Weg beginnt mit MakerDAO, das durch Überbesicherung der zugrunde liegenden dezentralen Vermögenswerte Preisstabilität auf Kosten einer gewissen Kapitaleffizienz erreichen will. Derzeit ist der LUSD der größte Stablecoin, der vollständig durch dezentrale Vermögenswerte unterstützt wird. Um die Stabilität des LUSD-Preises zu gewährleisten, liegt die Kapitaleffizienz des gesamten Systems jedoch das ganze Jahr über bei über 250 % dass jeder zirkulierende LUSD ETH im Wert von mehr als 2,5 U als Sicherheit benötigt. Der sUSD von Synthetix ist sogar noch extremer, da die von Synthetix geforderte Mindestbesicherung aufgrund der größeren Volatilität der Sicherheit SNX häufig 500 % übersteigt. Geringe Kapitaleffizienz bedeutet eine niedrige Skalenobergrenze, was auch eine geringe Attraktivität für Benutzer bedeutet. Die von Liquity geplante V2-Version soll hauptsächlich das Problem der geringen Kapitaleffizienz in der V3-Version lösen andere Vermögenswerte als Sicherheit einzuführen, um die Anforderungen an den Mindesthypothekenzins zu senken.

Tatsächlich hatte DAI in den Anfängen (2020 und davor) auch das Problem einer geringen Kapitaleffizienz, und da der Marktwert des gesamten Kryptomarktes zu dieser Zeit gering war, schwankten die ETH-Sicherheiten von DAI und auch der Preis von DAI stark schwankte stark. Um dieses Problem zu lösen, hat MakerDAO seit 2020 PSM (Price Stability Module, das die Verwendung zentralisierter Stablecoins wie USDC zur Generierung von DAI ermöglicht) eingeführt. DAI ist teilweise ein Kompromiss zwischen Dezentralisierung, Kapitaleffizienz und Preisstabilität brachte DAI einen stabileren Preisanker und eine höhere Kapitaleffizienz und unterstützte so DAI besser dabei, schnell mit der Gesamtentwicklung von DeFi zu wachsen. FRAX, das Ende 2020 eingeführt wurde, verwendet ebenfalls zentralisierte Stablecoins als Hauptsicherheit. Derzeit sind DAI und FRAX die beiden im Umlauf befindlichen dezentralen Stablecoins. Dies beweist sicherlich, dass ihre Strategien angemessen sind und den Benutzern Stablecoins bieten, die ihren Bedürfnissen besser entsprechen. Dies verdeutlicht jedoch auch die „Aufrechterhaltung der Dezentralisierung“.

Aber es gibt immer noch eine Reihe von Stablecoins, die versuchen, eine hohe Kapitaleffizienz und starke Preisstabilität zu erreichen und gleichzeitig die Dezentralisierung aufrechtzuerhalten. Sie alle versuchen, den Benutzern eine so stabile Währung bereitzustellen:

Wird aus dezentralen Vermögenswerten (wie ETH) generiert, um Zensurrisiken zu vermeiden;

Durch die Verwendung von Vermögenswerten in Höhe von 1 US-Dollar kann ohne Überbesicherung eine stabile Währung in 1 US-Dollar generiert werden, was der Skalierung zuträglicher ist.

Die Stablecoin-Werte bleiben stabil.

Tatsächlich ist dies auch der theoretisch beste dezentrale Stablecoin, der am intuitivsten ist. Wir verwenden die Benennung dieser Art von Protokoll durch Liquity V2 – dezentrales Reserveprotokoll, um diese Art von Stablecoin zu benennen. Es sollte darauf hingewiesen werden, dass im Gegensatz zu herkömmlichen Stablecoins, die durch Überbesicherung generiert werden, für Benutzer nach der Umwandlung ihrer Vermögenswerte in solche Stablecoins die zur Generierung von Stablecoins verwendeten Vermögenswerte Eigentum des Protokolls sind und nicht mehr mit dem Benutzer verbunden sind. Mit anderen Worten, der Benutzer ist eher so, als würde er einen Tauschvorgang ETH -> Stablecoin durchführen. Diese Art von Stablecoin ähnelt eher zentralisierten Stablecoins wie USDT. Die Verwendung von 1 US-Dollar an Vermögenswerten kann gegen 1 US-Dollar an stabiler Währung eingetauscht werden und umgekehrt. Es ist nur so, dass die vom dezentralen Reserveprotokoll akzeptierten Vermögenswerte verschlüsselte Vermögenswerte sind.

(Einige Leute denken vielleicht, dass die Sicherheiten nicht dem Benutzer gehören, sodass ein solcher Stablecoin nicht über die Hebelfunktion verfügt, wodurch ein wichtiger Anwendungsfall des Stablecoins verloren geht. Der Autor glaubt jedoch, dass die Stablecoins in unserem wirklichen Leben dies tun Zentralisierte Stablecoins wie USDT und USDC hatten nie die Funktion, Hebelwirkung hinzuzufügen. Abwicklungsinstrumente, Rechnungseinheiten und Wertspeichermethoden sind die Kernfunktionen von Währungen. Hebelwirkung ist nur eine Funktion von CDP (Collateralized Debt Position). Typ Stablecoins (Besonderheiten, keine allgemeinen Anwendungsfälle für Stablecoins).

Der Grund, warum frühere Stablecoin-Protokolle jedoch nicht in der Lage waren, solche Stablecoins weiterhin bereitzustellen, liegt darin, dass die oben genannten Stablecoins ein Problem haben, das einfach gesagt, aber schwer zu lösen ist: Der Preis dezentraler Vermögenswerte schwankt stark, wie kann das sein? 100 % stabil? Garantierte Zahlung der von ihnen ausgegebenen Stablecoins im Rahmen des Hypothekenzinses?

Aus der Bilanz des Stablecoin-Protokolls geht hervor, dass die von den Benutzern hinterlegten Sicherheiten ein Vermögenswert sind, während die vom Protokoll ausgegebenen Stablecoins Verbindlichkeiten sind. Wie können wir sicherstellen, dass die Vermögenswerte immer größer oder gleich den Verbindlichkeiten sind?

Oder ein intuitiveres Beispiel: Wenn ETH = 2000U, sendet ein Benutzer 1 ETH an das Protokoll, um 2000 Stable Coins zu prägen. Wenn ETH dann auf 1000U fällt, wie stellt das Protokoll sicher, dass diese 2000 Stable Coins immer noch gegen Wert eingetauscht werden können? 2000U Vermögen?

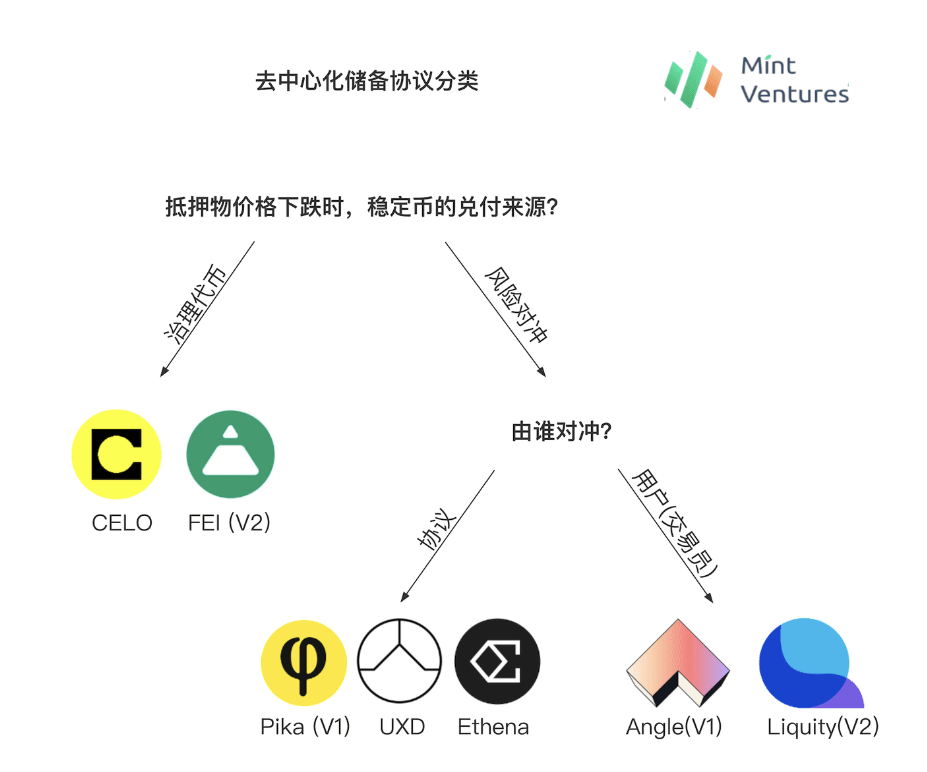

Aus der Entwicklungsgeschichte dezentraler Reserveprotokolle zu urteilen, gibt es zwei Hauptideen zur Lösung dieses Problems: die Verwendung von Governance-Tokens als Reserven und die Absicherung des Reserve-Asset-Risikos. Entsprechend der Methode der Risikoabsicherung von Reservevermögen wird sie in dezentrale Reserveprotokolle für Protokollabsicherungsrisiken und dezentrale Reserveprotokolle für Benutzerabsicherungsrisiken unterteilt. Als nächstes werden wir es nacheinander verstehen.

Diagramm: Mint Ventures

Dezentrales Reserveprotokoll mit Governance-Tokens als Reserve

Die Idee der ersten Art von Vereinbarung besteht darin, das Governance-Token der Vereinbarung selbst als „neue Sicherheit“ der Vereinbarung zu verwenden. Wenn der Preis des Sicherheitenvermögenswerts stark sinkt, wird die Vereinbarung mehr Governance prägen Token zum Einlösen der stabilen Währungsbestände können als dezentrale Reserveprotokolle mit Governance-Token als Reserven bezeichnet werden. Wenn im obigen Beispiel ETH von 2000U auf 1000U fällt, verwendet das dezentrale Reserveprotokoll mit Governance-Tokens als Reserve ETH im Wert von 1000U + Protokoll-Governance-Token im Wert von 1000U, um die 2000 Stable Coins in den Händen der Benutzer einzulösen.

Zu den Protokollen, die diesen Ansatz verfolgen, gehören das Celo- und das Fei-Protokoll.

Stirn

Celo ist ein vor 20 Jahren gestartetes Stablecoin-Projekt, das zuvor als unabhängiges L1 existierte. Im Juli dieses Jahres schlug das Kernteam vor, Celo über den OP-Stack in das Ethereum-Ökosystem zu integrieren. Der Stablecoin-Mechanismus von Celo ist wie folgt:

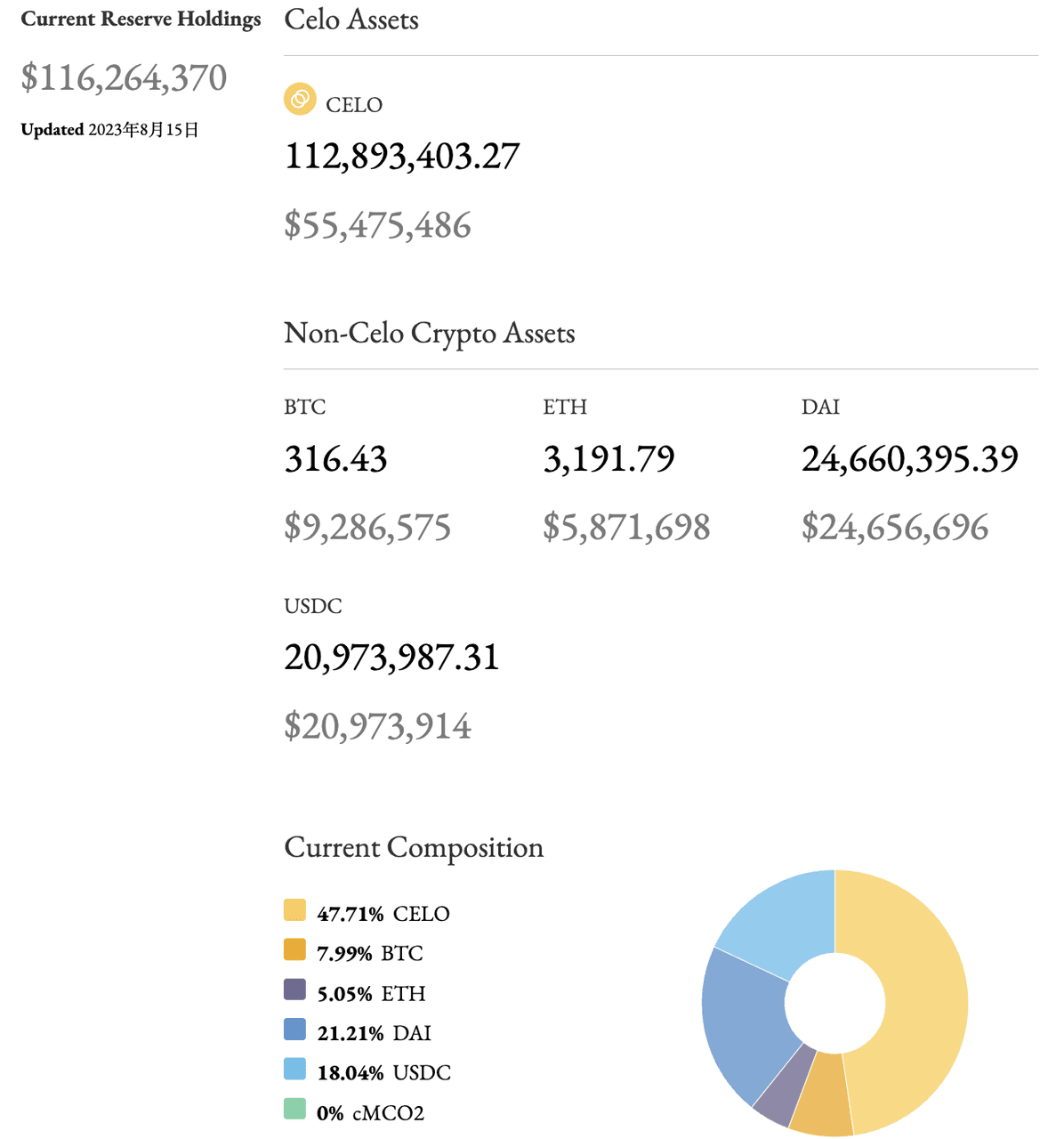

Der Stablecoin von Celo ist durch einen Reservepool gedeckt, der aus einer Reihe umfassender Vermögenswerte besteht. Der Reservesatz des Reservepools (das Verhältnis des Wertes der Reservevermögenswerte dividiert durch den Wert der zirkulierenden Stablecoins) ist viel höher als 1, was den Kern darstellt des inneren Wertes seines Stablecoins

Die Stablecoins von Celo werden nicht mit Überbesicherung geprägt, sondern durch das Senden von Celo-Tokens an das offizielle Stabilitätsmodul Mento. Benutzer, die Celo im Wert von 1 US-Dollar senden, können 1 US-Dollar an cUSD und anderen Stablecoins erhalten, oder sie können auch Celo senden Senden Sie cUSD im Wert von 1 USD gegen 1 USD in Celo. Wenn bei diesem Mechanismus der Marktpreis von cUSD niedriger als 1 US-Dollar ist, wird jemand cUSD zu einem niedrigen Preis im Austausch für 1 US-Dollar Celo kaufen. Ebenso wird jemand Celo verwenden, wenn der cUSD höher als 1 US-Dollar ist cUSD prägen, verkaufen und arbitrieren. Die Existenz von Investoren wird sicherstellen, dass cUSD nicht zu weit von seinem Ankerpreis abweicht.

Es gibt drei Mechanismen, die verwendet werden, um sicherzustellen, dass ausreichend Mittel im Reservepool vorhanden sind: 1. Wenn der Reservesatz unter dem Schwellenwert liegt, wird der vom Block produzierte Celo in den Reservepool aufgenommen, um das Kapital aufzufüllen. 2. Ein bestimmter Verhältnis der Transferraten kann zur Auffüllung des Kapitals erhoben werden (derzeit nicht aktiviert); 3. Erheben Sie eine bestimmte Stabilitätsgebühr im Handelsmodul von Mento, um das Reservekapital aufzufüllen.

Um die Sicherheit der Reserve zu verbessern, ist ihr Vermögensportfolio vielfältiger und umfasst derzeit Celo, BTC, ETH, Dai und den CO2-Gutschrift-Token cMCO2, was sicherer sein wird, als nur Projekt-Tokens als Sicherheit zu verwenden (Terra ähnelt diesem). Lösung, Luna ist der unsichtbare Rand seines nativen Stablecoins)

Quelle: Mint Ventures Celo-Forschungsbericht

Es ist ersichtlich, dass Celo Luna/UST in Bezug auf die Präge- und Einlösungsmechanismen sehr ähnlich ist -Besicherungsstatus Zu diesem Zeitpunkt wird Celo zunächst das vom Block erzeugte $CELO als Sicherheit für die Vereinbarung verwenden, um die Zahlung seiner stabilen Währung cUSD sicherzustellen.

Quelle: https://reserve.mento.org/

Derzeit verfügt das Celo-System über eine Gesamtsicherheit von 116 Millionen US-Dollar, insgesamt 46 Millionen US-Dollar an ausgegebenen Stablecoins und eine Gesamtüberbesicherungsrate von 254 %, obwohl sich das gesamte System für Benutzer in einem Überbesicherungszustand befindet Wenn Sie seinen Stablecoin cUSD verwenden möchten, können Sie jederzeit CELO im Wert von 1U gegen 1 cUSD eintauschen, mit hervorragender Kapitalausnutzung. Der Zusammensetzung der Sicherheiten nach zu urteilen, stammt natürlich die Hälfte der Sicherheiten von Celo aus zentralisiertem USDC und semizentralem DAI kann nicht als vollständig dezentralisierte stabile Währung angesehen werden.

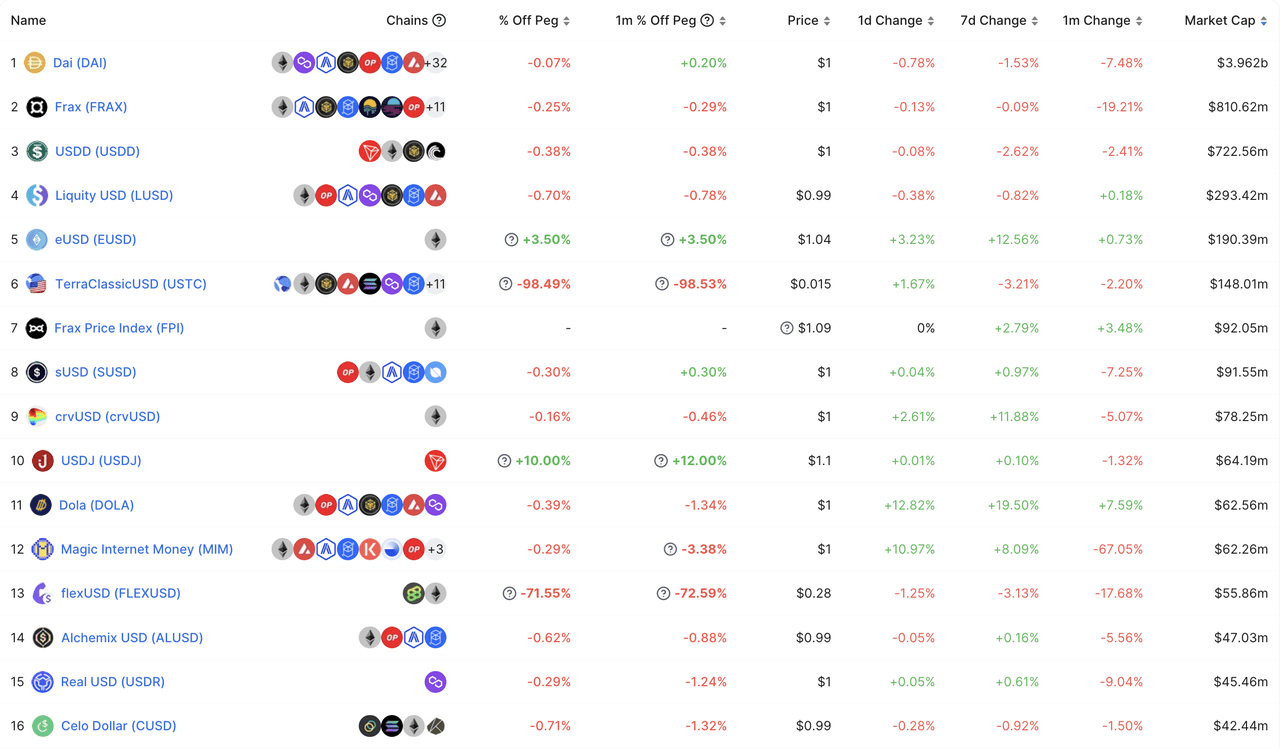

Derzeit liegt die Stablecoin-Größe von Celo unter den dezentralen Stablecoins auf Platz 16 (wenn man UST und FlexUSD ausschließt, die nicht gekoppelt werden können, liegt es auf Platz 14).

Quelle: https://defillama.com/stablecoins?backing=CRYPTOSTABLES&backing=ALGOSTABLES

Fei

Zu Beginn des Jahres 2021 erregte das Fei-Protokoll, das 19 Millionen US-Dollar an Finanzmitteln von Institutionen wie A16Z und Coinbase erhielt, große Aufmerksamkeit auf dem Markt, da es auch das damals heißeste algorithmische Stablecoin-Konzept auf dem Markt beinhaltete. In der Anfangsphase ihrer Projektausgabe (Ende März) lockten sie 639.000 ETH an, um an der Prägung des Stablecoins FEI teilzunehmen, was insgesamt 1,3 Milliarden FEI generierte, was FEI auch zur zweitgrößten dezentralen stabilen Währung nach DAI machte (Der zirkulierende Marktwert von DAI betrug zu diesem Zeitpunkt 3 Milliarden US-Dollar).

Da die Nachfrage nach FEI in der Erstellungsphase in kurzer Zeit überbefriedigt wurde (Benutzer wollten hauptsächlich den Governance-Token TRIBE des Fei-Protokolls erhalten), war das Angebot an FEI erheblich überversorgt, und die neu eingeführte stabile Währung FEI hatte dies getan Keine Anwendungsszenarien. FEI lag also lange Zeit unter 1 US-Dollar. Die Marktschwankungen im Mai folgten bald darauf und führten dazu, dass Benutzer FEI nacheinander einlösten, was dazu führte, dass das Protokoll seit seiner Einführung scheiterte.

Seitdem hat das Fei-Protokoll in der Ende 2021 veröffentlichten V2-Version eine Reihe von Maßnahmen vorgeschlagen, um die Entwicklung des Protokolls wieder in Gang zu bringen, einschließlich der Änderung seines Preisstabilisierungsmechanismus. In V2 kann FEI direkt aus ETH, DAI, LUSD und anderen Sicherheiten zu einem Hypothekenzinssatz von 100 % generiert werden. Nach der Generierung von Stablecoins werden die Sicherheiten des Benutzers als Protocol Controlled Value (PCV) klassifiziert. Wenn die Hypothekenquote des Protokolls (=PCV/umlaufender FEI) höher als 100 % ist, bedeutet dies, dass der Wert der Vermögenswerte des Protokolls gut ist und kein Druck auf die Rückzahlung von FEI besteht. Das Protokoll wird einen zusätzlichen Teil des FEI ausgeben Wenn die Hypothekenquote des Protokolls unter 100 % liegt, besteht die Möglichkeit, dass das Protokoll nicht alle FEI vollständig zurückzahlen kann, und das Protokoll wird auch einen zusätzlichen Teil von TRIBE ausgeben, um FEI zu kaufen , wodurch die Hypothekenquote des Protokolls erhöht wird.

Im Rahmen dieses Mechanismus wird der Governance-Token TRIBE im Falle potenzieller Risiken zu einer Ersatzzahlung für das gesamte FEI-System und kann auch zusätzliche Einnahmen erzielen, wenn das System wächst (dieser Mechanismus ähnelt dem mit Fei V1 eingeführten Float-Protokoll). Leider fiel die Einführung von Fei V2 mit dem Höhepunkt des gesamten Bullenmarktes zusammen. Seitdem ist der Preis von ETH im April 2022 leider gefallen und hat 80 Millionen FEI verloren Vereinbarung im August 2022. Entwicklung.

Das dezentrale Reserveprotokoll mit Governance-Token als Reserve stellt im Wesentlichen die Zahlung von Stablecoins sicher, indem es die Rechte und Interessen aller Governance-Token-Inhaber verwässert. Im Bullenmarktzyklus des Marktes steigen mit zunehmender Größe der Stablecoins auch die Governance-Token, und es ist leicht, ein steigendes Schwungrad zu bilden. Wenn jedoch im Bärenmarktzyklus des Marktes die Reservevermögen der Protokollvermögensseite sinken, sinkt auch der Gesamtmarktwert des Governance-Tokens selbst mit dem Markt. Zu diesem Zeitpunkt müssen mehr Governance-Token ausgegeben werden , werden die Governance-Token sehr stark sein. Es könnte zu weiteren Rückgängen kommen, was zu einer Todesspirale für die Governance-Token-Preise führen könnte. Wenn der Marktwert des Governance-Tokens unter ein bestimmtes Verhältnis zum Stablecoin fällt, wird die Verpflichtung des gesamten Protokolls zur Bereitstellung des Stablecoins in den Augen der Stablecoin-Inhaber nicht mehr glaubwürdig sein, was letztendlich die Flucht beschleunigt und zur Todesspirale des Ganzen führt System. . Ob es den Bärenmarkt überleben kann, ist der Schlüssel zum Überleben dieser Art von Stablecoin. Der Grund, warum Celo im aktuellen Bärenmarkt überleben kann, ist untrennbar mit dem allgemeinen „Überbesicherungs“-Status des Protokolls verbunden Warum das Protokoll überbesichert ist Dies liegt auch daran, dass Celo, als der Markt zuvor einen Höchststand erreichte, einen relativ großen Teil seiner Reserven USDC/DAI und BTC/ETH zugewiesen hat, sodass das Protokoll die Protokollsicherheit auch beim CELO-Preis aufrechterhalten konnte von 10 auf 0,5 gesunken.

Dezentrales Reserveprotokoll zur Absicherung des Reserve-Asset-Risikos (Risikoneutrales Stablecoin-Protokoll)

Die Idee der zweiten Art von Vereinbarung besteht darin, die Krypto-Assets auf der Aktivseite der Vereinbarung bis zu einem gewissen Grad abzusichern. Wenn der Preis des als Sicherheit dienenden Vermögenswerts stark sinkt, werden durch die Absicherung Gewinne erzielt, um sicherzustellen, dass die Vermögenswerte des Eine Stablecoin-Vereinbarung kann die Verbindlichkeiten jederzeit zurückzahlen. Wir nennen diese Art von Vereinbarung eine dezentrale Reservevereinbarung zur Absicherung des Reservevermögensrisikos oder eine risikoneutrale Stablecoin-Vereinbarung. Im obigen Beispiel führt das dezentrale Reserveprotokoll zur Absicherung des Reservevermögensrisikos nach Erhalt einer ETH im Wert von 2000U eine Risikoabsicherung für diese 1 ETH durch (z. B. die Eröffnung einer Short-Order an der Börse, wenn die ETH von 2000U auf 1000U fällt). Das dezentrale Reserveprotokoll zur Absicherung des Risikos von Reserveanlagen verwendet ETH im Wert von 1000U + Absicherungserträge im Wert von 1000U, um 2000 stabile Münzen in den Händen der Benutzer einzulösen.

Konkret wird es je nach Absicherungsperson in eine dezentrale Reservevereinbarung zur Absicherung von Risiken nach Vereinbarung und eine dezentrale Reservevereinbarung zur Absicherung von Nutzerrisiken unterteilt.

Dezentrales Reserveprotokoll zur Absicherung von Risiken

Zu den Stablecoin-Protokollen, die diesen Ansatz verfolgen, gehören Pika Protocol V1, UXD Protocol und Ethena, das kürzlich eine Finanzierung angekündigt hat.

Lange V1

Das Pika-Protokoll ist derzeit ein Derivateprotokoll, das im Optimism-Netzwerk eingesetzt wird. In seiner ersten V1-Version hatte Pika jedoch geplant, Stablecoins einzuführen, und seine Absicherung wurde durch den umgekehrten unbefristeten Vertrag (Inverse Perpetual) von Bitmex erreicht. Inverse unbefristete Verträge (oder währungsbasierte unbefristete Verträge) sind ebenfalls eine der Erfindungen von Bitmex. Im Vergleich zu den derzeit populäreren „linearen unbefristeten Verträgen“, die den U-Standard zur Verfolgung des Münzpreises verwenden, sind die Merkmale von inversen unbefristeten Verträgen Basierend auf Währungsstandards zur Verfolgung des in US-Dollar angegebenen Preises. Beispiele für Einkünfte aus inversen unbefristeten Verträgen sind:

Ein Händler geht eine Long-Position bei 50.000 XBTUSD-Kontrakten zu einem Preis von 10.000 ein. Einige Tage später steigt der Preis des Kontrakts auf 11.000.

Der Händler kauft 50.000 XBTUSD-Kontrakte zu einem Preis von 10.000. Wenige Tage später stieg der Vertragspreis auf 11.000.

Der Gewinn des Händlers beträgt: 50.000 * 1 * (1/10.000 - 1/11.000) = 0,4545 XBT

Der Gewinn des Händlers beträgt: 50.000 * 1 * (1/10.000 - 1/11.000) = 0,4545 XBT

Wäre der Preis tatsächlich auf 9.000 gefallen, hätte der Verlust des Händlers 50.000 * 1 * (1/10.000 - 1/9.000) = -0,5556 XBT betragen. Der Verlust ist aufgrund der inversen und nichtlinearen Natur des Kontrakts höher. Umgekehrt wäre der Gewinn des Händlers bei einem Preisrückgang höher als der Verlust bei einem Preisanstieg, wenn der Händler eine Short-Position eingegangen wäre.

Wenn der Preis tatsächlich auf 9.000 sinkt, beträgt der Verlust des Händlers: 50.000 * 1 * (1/10.000 - 1/9.000) = -0,5556 XBT. Der Verlust ist aufgrund der inversen und nichtlinearen Natur des Kontrakts sogar noch größer. Im Gegenteil, wenn der Händler eine Short-Position eingeht und der Preis fällt, ist der Gewinn des Händlers größer als der Verlust, wenn der Preis steigt.

Quelle: https://www.bitmex.com/app/inversePerpetualsGuide

Nach einer kleinen Analyse fällt es nicht schwer, festzustellen, dass der umgekehrte unbefristete Vertrag und das dezentrale Reserveprotokoll zur Absicherung von Reserve-Asset-Risiken einfach eine himmlische Kombination sind. Nehmen wir weiterhin unser obiges Beispiel an und gehen wir davon aus, dass das Pika-Protokoll bei ETH = 2000U, nachdem es 1 ETH vom Benutzer erhalten hat, 1 ETH als Marge verwendet, um 2.000 ETH-Reverse-Perpetual-Kontrakte auf Bitmex zu verkaufen, wenn der ETH-Preis auf 1000U fällt, Pika Protokolleinkommen = 2000 * 1 * (1/1000-1/2000) = 1 ETH = 1000U. Mit anderen Worten, als der Preis der ETH von 2000U auf 1000U fiel, änderte sich die Reserve des Pika-Protokolls zu diesem Zeitpunkt von 1 ETH auf 2 ETH, und es kann immer noch effektiv die 2000 Stablecoins in den Händen der Benutzer einlösen (siehe oben). Transaktionsgebühren und Finanzierungsgebühren sind nicht berücksichtigt. Das Produktdesign von Pika Protocol V1 entspricht vollständig dem Produktdesign von NUSD, das Bitmex-Gründer Arthur Hayes in seinem Blogbeitrag erwähnt hat, und kann währungsbasierte Long-Positionen stets perfekt absichern.

Leider weisen inverse unbefristete Verträge für die überwiegende Mehrheit der USDT-basierten Krypto-Investoren inverse und nichtlineare Renditeeigenschaften auf (die Beziehung zwischen dem Anstieg und Fall der lokalen Währung und dem Anstieg und Fall des Vertrags ist nicht linear). Für normale Benutzer ist die Entwicklung von umgekehrten unbefristeten Verträgen (münzbasierte unbefristete Verträge) weitaus weniger leicht zu verstehen als die derzeit beliebten linearen unbefristeten Verträge (unbefristete U-Standard-Verträge). An Mainstream-Börsen beträgt das Handelsvolumen von inversen unbefristeten Verträgen nur etwa 20–25 % des Handelsvolumens von linearen unbefristeten Verträgen. BitMex, das von der Regulierung betroffen war, hat sich allmählich von einer erstklassigen Vertragsbörse zu einem aktuellen Vertragsmarktanteil von weniger als 0,5 % entwickelt. Pika ist der Ansicht, dass lineare unbefristete Verträge ihren Absicherungsbedarf nicht decken können, während der Marktraum für inverse unbefristete Verträge nicht gedeckt werden kann In der V2-Version gab es sein Stablecoin-Geschäft auf und wandte sich offiziell einer Derivatebörse zu.

UXD

Das UXD-Protokoll ist ein Stablecoin-Protokoll, das im Solana-Netzwerk läuft und im Januar 2022 eingeführt wurde. UXD hat zuvor im Jahr 2021 eine von Multicoin angeführte Finanzierungsrunde in Höhe von 3 Millionen US-Dollar abgeschlossen und 57 Millionen US-Dollar an IDOs eingesammelt. Im Januar dieses Jahres beschloss UXD, kettenübergreifend in das Ethereum-Ökosystem einzusteigen. Das Unternehmen startete Arbirturm im April und plant, Optimism später einzuführen.

Bei seiner Einführung unterstützte das UXD-Protokoll Benutzer bei der Einzahlung von SOL, BTC und ETH, um ihren Stablecoin UXD entsprechend dem USD-Wert 1:1 zu prägen. Die von den Benutzern hinterlegten Sicherheiten werden über Mango Markets, Solanas Kredit- und Dauervertragsbörse, eröffnet Die Absicherung erfolgt auf einer einzigen Basis und die Zahlung der stabilen Währung wird durch Absicherung realisiert. Die durch die Short-Order erhobenen Kapitalgebühren werden als Einnahmen aus der Vereinbarung verwendet, während die gezahlten Kapitalgebühren durch die durch die Vereinbarung aufgebrachten Mittel vorgezogen werden. Lange Zeit nach seiner Einführung funktionierte das Protokoll sogar, um das Emissionslimit von UXD zu begrenzen. Dies liegt daran, dass die gesamte offene Position von Mango Markets unter 100 Millionen US-Dollar liegt Bei einem Wert von mehreren zehn Millionen US-Dollar besteht das Risiko einer potenziellen Nichtlieferung. Darüber hinaus erhöhen zu viele Short-Positionen auch die Wahrscheinlichkeit, dass die Finanzierungsrate negativ wird, wodurch die Absicherungskosten steigen.

Leider erlitt Mango Markets im Oktober 2022 einen Governance-Angriff und UXD verlor durch diesen Vorfall fast 20 Millionen US-Dollar. Zu diesem Zeitpunkt betrug der Versicherungsfonds von UXD noch mehr als 55 Millionen US-Dollar, sodass UXD normale Zahlungen erhalten konnte. Obwohl Mango Markets später die Gelder des UXD-Protokolls zurückgab, steckte Mango Markets seitdem in Schwierigkeiten. Dies fiel auch mit dem FTX-Donner-Vorfall zusammen, der dazu führte, dass Gelder schnell aus Solana abflossen, und UXD konnte keine geeignete Börse zur Absicherung finden ihre Long-Positionen. Seitdem ist USDC die einzige vom UXD-Protokoll unterstützte Sicherheit, und USDC muss keine Risiken absichern, daher haben sie die Sicherheiten USDC des Benutzers in verschiedene USDC-Tresore und RWA in der Kette investiert. Danach beschloss UXD, kettenübergreifend in das Ethereum-Ökosystem einzusteigen. Das Unternehmen hat im April Arbirturm gestartet und plant, später Optimism einzuführen. Außerdem sucht es weiterhin nach geeigneten Absicherungsplätzen in der Kette.

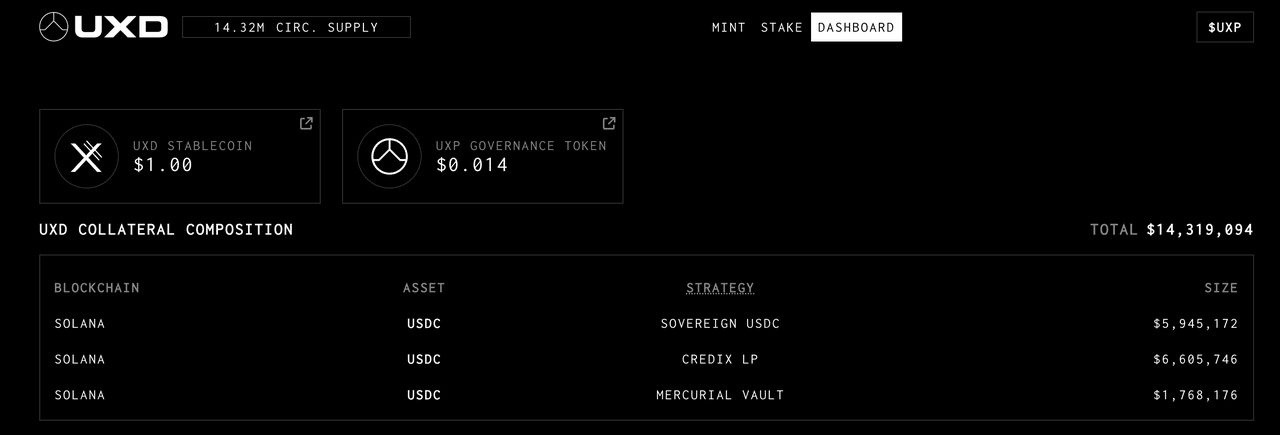

Derzeit verfügt UXD über einen Umlaufbestand von 14,3 Millionen US-Dollar und einen Protokollversicherungsfondssaldo von 53,2 Millionen US-Dollar.

Quelle: https://dashboard.uxd.fi/

Darüber hinaus wird das Stablecoin-Protokoll Ethena Finance, das kürzlich eine Finanzierung angekündigt hat, auch Risikoabsicherungen nutzen, um seine Währungsreserven abzusichern. Ethena Finance erhielt eine von Dragonfly angeführte Finanzierung in Höhe von 6 Millionen US-Dollar, an der zentralisierte Börsen wie Bybit, OKX, Deribit, Gemeni und Huobi beteiligt waren. Zu den Finanzierungsinstitutionen von Ethena gehören zahlreiche Derivatebörsen der zweiten Stufe, die bei der Absicherung der Sicherheiten hilfreich sein werden. Darüber hinaus plant Ethena auch eine Zusammenarbeit mit dem dezentralen Derivateprotokoll Synthetix, die Eröffnung von Short-Positionen auf Synthetix als Liquiditätsanbieter und die Einführung weiterer Anwendungsfälle für seinen Stablecoin USDe (wodurch USDe als Sicherheit für bestimmte Pools verwendet werden kann).

Bei dezentralen Reserveprotokollen, die Risiken absichern, liegen die Vorteile auf der Hand. Durch die Absicherung der Krypto-Assets der Sicherheiten kann das Protokoll insgesamt eine risikoneutrale Position erreichen und so die Zahlung stabiler Münzen sicherstellen und letztendlich eine 100-prozentige Kapitalisierung erreichen Effizienz auf Basis der Absicherung (hauptsächlich abhängig vom Absicherungsplatz). Wenn die Vereinbarung gleichzeitig die Positionsabsicherung auf äußerst kapitaleffiziente Weise abschließen kann, können die im Rahmen der Vereinbarung gehaltenen Sicherheitenreserven auch in vielerlei Hinsicht verzinst werden. Darüber hinaus gibt es Finanzierungssätze, die als Einkommen für die Vereinbarung verwendet werden können Vereinbarung, wodurch die Vereinbarung mehr Vorteile für Flash-Transfers erhält: Diese Einnahmen können an Stablecoin-Inhaber verteilt werden, um verzinsliche Stablecoins zu schaffen und Stablecoins mehr Anwendungsfälle zu bieten, sie können auch an Governance-Token-Inhaber verteilt werden.

Tatsächlich hat der Governance-Token jedes Stablecoin-Protokolls einen impliziten Anwendungsfall, nämlich als „Kreditgeber der letzten Instanz“ für seinen Stablecoin zu fungieren. Ein Stablecoin-Protokoll, das die Absicherung von Vermögensrisiken reserviert, kann unter extremen Umständen auch seinen Governance-Token als seinen Stablecoin verwenden. Die Quelle der Währungseinlösung. Für Stablecoin-Inhaber bietet das Halten dieser Stablecoin eine zusätzliche Schutzebene, als einfach Governance-Token als Reserve-Stablecoin zu verwenden. Und aus Sicht des Mechanismus ist die Logik der Absicherung des Risikos von Reserveanlagen konsistenter. Theoretisch wird sie nicht von Marktzyklen beeinflusst, und es besteht keine Notwendigkeit, die Widerstandsfähigkeit des Governance-Tokens selbst in einem Bärenmarkt zu testen.

Allerdings gibt es auch viele Einschränkungen bei der Entwicklung:

Zentralisierungsrisiko bei Absicherungsplätzen. Derzeit nehmen zentralisierte Börsen immer noch den größten Teil der Liquidität unbefristeter Verträge in Anspruch, und das Design der meisten dezentralen Derivatebörsen eignet sich nicht für die Absicherung von Stablecoin-Protokollen. Daher ist es unvermeidlich, dass Protokolle mit zentralen Risiken konfrontiert sind. Das Zentralisierungsrisiko lässt sich hier in zwei Kategorien einteilen: 1. Das inhärente Risiko der zentralisierten Börse selbst. 2. Da die Gesamtzahl der Absicherungsplätze gering ist, wird ein einzelner Absicherungsplatz zwangsläufig einen größeren Anteil der Absicherungspositionen des Protokolls einnehmen. Wenn an einem bestimmten Absicherungsort ein Problem auftritt, hat dies auch größere Auswirkungen auf das Protokoll, das durch den Mango Markets-Angriff erlitten wurde und das Protokoll nicht mehr funktioniert. Dies ist ein extremes Beispiel für dieses Zentralisierungsrisiko.

Bei der Wahl der Sicherungsinstrumente bestehen gewisse Einschränkungen. Die derzeitige gängige lineare Perpetual-Contract-Methode kann ihre Long-Positionen nicht perfekt absichern. Wir nehmen immer noch die ETH als Beispiel. Das Stablecoin-Protokoll erfordert ETH als Sicherheit und eine ETH-basierte Short-Absicherung. Derzeit erfordert der lineare unbefristete Vertrag mit dem größten Handelsvolumen USDT als Sicherheit, und seine Renditekurve für Leerverkäufe basiert ebenfalls auf dem USD-Standard, der nicht perfekt mit der ETH der Position abgesichert werden kann. Selbst wenn das Stablecoin-Protokoll die ETH nutzt, um USDT durch irgendeine Art von Kredit zu erhalten, erhöht dies die Betriebskosten und die Schwierigkeit des Positionsrisikomanagements und verringert auch die Kapitaleffizienz. Aus dem obigen Beispiel des Pika-Protokolls wissen wir, dass inverse unbefristete Verträge eine perfekte Wahl für dezentrale Reserveprotokolle sind, die versuchen, Reservevermögensrisiken abzusichern. Leider ist der Marktanteil inverser unbefristeter Verträge nicht groß genug.

Das Skalenwachstum ist bis zu einem gewissen Grad selbstlimitierend. Das Wachstum der Stablecoin-Skala des Protokolls bedeutet, dass es langlebige und unbefristete Short-Orders zur Absicherung geben muss. Zusätzlich zu der Komplexität, genügend Short-Positionen selbst zu erhalten, ist es umso schwieriger, je mehr Short-Orders das Protokoll selbst hält Um die Position zu schließen, ist es wahrscheinlicher, dass der Finanzierungssatz negativ ist, je höher die Liquiditätsanforderungen für die Gegenparteien sind, was potenziell höhere Absicherungskosten und operative Schwierigkeiten bedeutet. Für Stablecoins im Wert von mehreren zehn Millionen Dollar stellt dies möglicherweise kein großes Problem dar, aber wenn Sie es weiter skalieren und eine Größenordnung von Hunderten von Millionen oder sogar Milliarden erreichen möchten, wird dieses Problem offensichtlich seine Obergrenze begrenzen.

Betriebsrisiko. Unabhängig davon, welche Form der Absicherung verwendet wird, sind relativ häufige Vorgänge zur Positionseröffnung, Positionsanpassung und Sicherheitenverwaltung erforderlich. Diese Prozesse erfordern zwangsläufig manuelle Eingriffe, die erhebliche operative Risiken und sogar moralische Risiken mit sich bringen.

Dezentrales Reserveprotokoll für Benutzer zur Absicherung von Risiken

Zu den Protokollen, die diesen Ansatz verfolgen, gehören Angle Protocol V1 und Liquity V2.

Winkel V1

Das Angle-Protokoll wurde im November 2021 im Ethereum-Netzwerk gestartet. Zuvor hatten sie unter der Leitung von a16z eine Finanzierung in Höhe von 5 Millionen US-Dollar erhalten.

Bezüglich des Protokolldesigns von Angle Protocol V1 können Leser den vorherigen Forschungsbericht von Mint Ventures lesen, um mehr zu erfahren. Wir beschreiben es kurz wie folgt:

Wie andere dezentrale Reserveprotokolle unterstützt Angle idealerweise Benutzer dabei, ETH im Wert von 1U zu verwenden, um 1 Stablecoin agUSD zu generieren (natürlich ist der erste von Angle eingeführte Stablecoin agEUR an den Euro gebunden, aber die Logik ist ähnlich, um die Vereinheitlichung zu erleichtern In diesem Zusammenhang verwenden wir immer noch US-Dollar-Stablecoins als Beispiel). Der Unterschied besteht darin, dass zu den Nutzern von Angle neben den traditionellen Nachfragern von Stablecoins auch Händler mit unbefristeten Verträgen gehören, die Angle als HA (Hedging Agency) bezeichnet.

Wenn wir weiterhin das oben angegebene Beispiel verwenden, sendet ein Benutzer 1 ETH an Angle, um 2000 US-Dollar-Stable-Coins zu prägen. Zu diesem Zeitpunkt eröffnet Angle eine Leverage-Position im Wert von 1 ETH für Händler 5x Leverage-Position mit 0,2 ETH (Wert 400U) als Sicherheit. Zu diesem Zeitpunkt beträgt die Sicherheit des Protokolls 1,2 ETH im Wert von 2400U und die Verbindlichkeitsseite beläuft sich auf 2000U an Stablecoins.

Wenn die ETH auf 2200U steigt, muss das Protokoll nur die ETH behalten, die gegen eine stabile Währung von 2000U eingetauscht werden kann, also 0,909 ETH, und die restlichen 0,291 ETH (im Wert von 640U) können von HA abgehoben werden.

Wenn ETH auf 1800 U fällt, muss das Protokoll immer noch ETH behalten, das gegen 2000 U Stable Coins, also 1,111 ETH, eingetauscht werden kann. Zu diesem Zeitpunkt beträgt die Margin-Position von HA 0,089 ETH (im Wert von 160 U).

Es ist ersichtlich, dass Händler im Wesentlichen lange ETH auf dem Währungsstandard haben. Wenn der Preis der ETH steigt, können sie zusätzlich zum Anstieg der ETH selbst auch einen Teil der „überschüssigen“ ETH des Protokolls erhalten (im obigen Beispiel). , der Preis der ETH steigt um 10 %, die Händler gewinnen 60 % und wenn der Preis der ETH sinkt, müssen sie zusätzlich zum Rückgang der ETH selbst auch den Rückgang der Protokollsicherheiten ETH (im obigen Beispiel) tragen , der Preis der ETH sinkt um 10 %, und Händler verlieren 60 % Geld. Aus der Sicht von Angle Protocol sichern Händler das Risiko sinkender Sicherheitenpreise für das Protokoll ab, daher der Name Hedging Agent. Der Long-Hebel der Händler hängt vom Verhältnis zwischen den offenen Absicherungspositionen des Protokolls (0,2 ETH im obigen Beispiel) und der Stablecoin-Position des Protokolls (1 ETH im obigen Beispiel) ab.

Für Händler mit unbefristeten Verträgen bietet die Durchführung von Transaktionen mit unbefristeten Verträgen über Angle bestimmte Vorteile: 1. Sie müssen keine Kapitalgebühren zahlen (zentralisierte Börsen verlangen normalerweise, dass Long-Seller Kapitalgebühren an Leerverkäufer zahlen), 2. Der Transaktionspreis direkt Beim Handel nach dem Oracle-Preis gibt es keinen Slippage. Angle hofft, eine Win-Win-Situation für Stablecoin-Inhaber und Perpetual-Contract-Händler zu erreichen: Stablecoin-Inhaber profitieren von einer hohen Kapitaleffizienz und Dezentralisierung erzielen auch bessere Handelserfahrungen. Natürlich ist dies nur eine ideale Situation. In der Praxis wird es Situationen geben, in denen es keine Händler gibt, die Long-Orders eröffnen können. Angle hat den Standard Liquidity Provider (SLP) eingeführt, um zusätzliche Sicherheiten (stabile Währung) für die Fortsetzung des Protokolls bereitzustellen Garantiert die Sicherheit des Protokolls und verdient gleichzeitig automatisch Belohnungen in Form von Zinsen, Transaktionsgebühren und dem Governance-Token $ANGLE.

Der tatsächliche Betrieb von Angle ist zwar nicht ideal, aber die Sicherheiten des Protokolls sind in den meisten Fällen nicht vollständig abgesichert. Der Hauptgrund dafür ist, dass Angle kein solches Produkt anbietet ist für Händler attraktiv genug. Als der Preis des $ANGLE-Tokens fiel, sank auch das Protokoll TVL von 250 Millionen US-Dollar bei der Einführung auf etwa 50 Millionen US-Dollar.

Die Hauptsicherheitsquelle des Angle-Stablecoins ist der Absicherungskurs des USDC-Pools / Quelle: https://analytics.angle.money/core/EUR/USDC

Quelle: https://defillama.com/protocol/angle

Im März 2023 wurden die Reservevermögen von Angle leider von Eulers Hackern angegriffen. Obwohl der Hacker die entsprechenden Vermögenswerte schließlich zurückgab, wurde die Vitalität von Angle seitdem erheblich beeinträchtigt namens Angle Protocol V1 und startete den V2-Plan. Angle Protocol V2 wechselte zum traditionellen Überbesicherungsmodell und wurde erst Anfang August eingeführt.

Liquidität V2

Seit seiner Einführung im März 2021 hat sich der von Liquity ausgegebene LUSD zum drittgrößten dezentralen Stablecoin im gesamten Markt entwickelt (nach DAI und FRAX) und ist auch der größte vollständig dezentrale Stablecoin. Wir sind Forschungsberichte, die im Juli 2021 und April 2023 veröffentlicht wurden Um den Mechanismus von Liquidity V1 und nachfolgende Produktaktualisierungen sowie die Erweiterung von Anwendungsfällen zu besprechen, können interessierte Leser mehr erfahren.

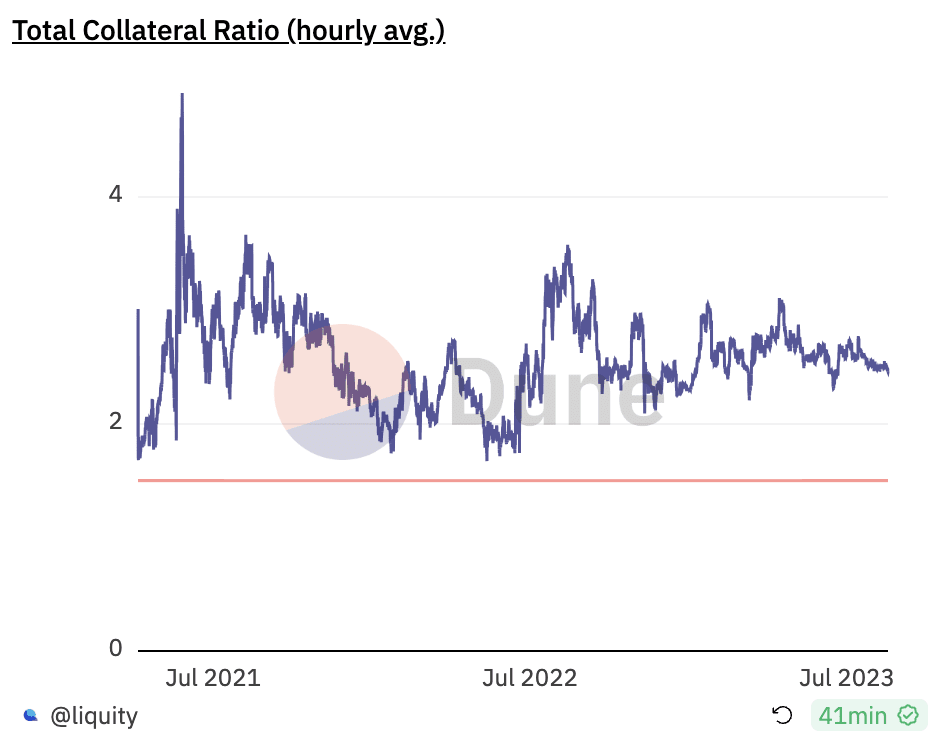

Das Liquity-Team ist der Ansicht, dass LUSD in Bezug auf Dezentralisierung und Preisstabilität ein relativ gutes Niveau erreicht hat. Aber in Bezug auf die Kapitaleffizienz ist die Leistung von Liquidity relativ durchschnittlich. Seit seiner Einführung liegt der Hypothekenzinssatz des Liquity-Systems bei rund 250 %, was bedeutet, dass jeder zirkulierende LUSD ETH im Wert von 2,5 U als Sicherheit benötigt.

Quelle: https://dune.com/liquity/liquity

Liquity stellte die Funktionen seines V2 am 28. Juli offiziell vor. Neben der Unterstützung von LSD als Sicherheit wird im Kerninhalt vor allem behauptet, dass es durch deltaneutrale Absicherung des gesamten Protokolls eine hohe Kapitaleffizienz erreicht.

Derzeit hat Liquity keine spezifischen Produktdokumente veröffentlicht. Die aktuellen öffentlichen Informationen über V2 stammen hauptsächlich aus der Rede des Gründers Robert Lauko bei ETHCC, früheren Einführungsartikeln, die von Liquity veröffentlicht wurden, und Diskussionen in Discord. Wir werden das Folgende hauptsächlich auf der Grundlage der oben genannten Informationen organisieren.

In Bezug auf die Produktlogik ähnelt Liquity V2 Angle V1. Ziel ist es, Händlern die Möglichkeit zu geben, Leveraged-Transaktionen auf Liquity durchzuführen, die Margen dieser Händler als zusätzliche Sicherheit für das Protokoll zu nutzen und Händler zur Absicherung der Risiken des gesamten Protokolls einzusetzen Protokoll. Gleichzeitig stellt Liquidity den Händlern attraktive Handelsprodukte zur Verfügung.

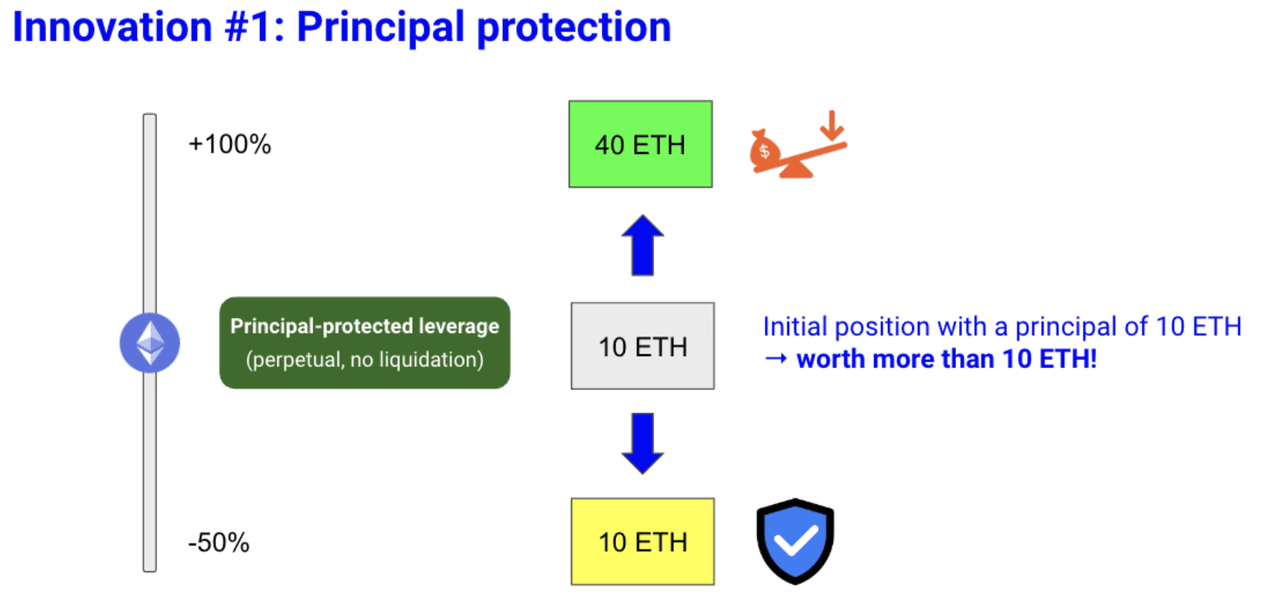

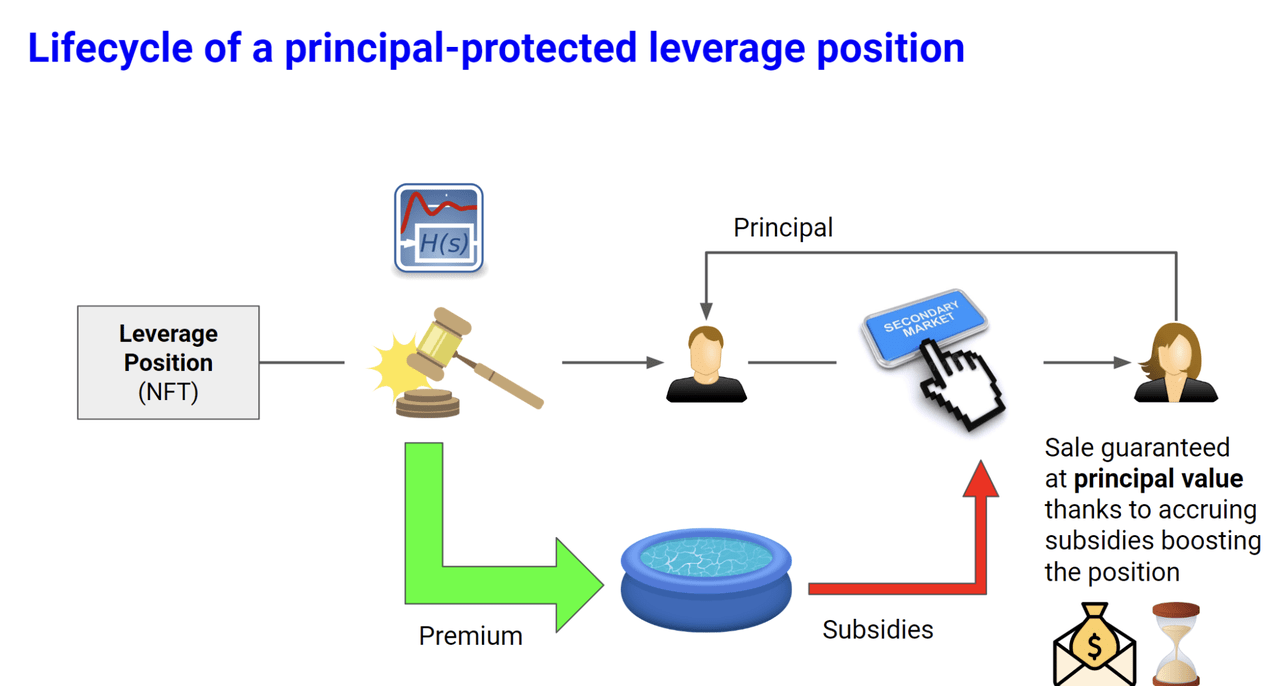

Konkret schlägt Liquidity zwei Innovationen vor: Das sogenannte „Principal-Protected-Leverage-Trading“ bietet Vertragshändlern ein Leverage-Trading-Produkt, das den Principal schützt. Dies ermöglicht es ihnen, eine bestimmte Menge an U zurückzugewinnen, selbst wenn die ETH deutlich sinkt. Gemäß dem Beispiel im Liquity-Artikel kann er, wenn der ETH-Preis 1.000 U beträgt und der Benutzer 12 ETH zahlt (wovon das Kapital 10 ETH und die Prämie 2 ETH beträgt), eine Long-Position mit doppeltem Hebel von 10 ETH erhalten + Abwärtsschutz. Das heißt, wenn sich der ETH-Preis verdoppelt, greift die Multi-Time-Leverage-Long-Position und die Erhöhung ermöglicht es dem Benutzer, bei fallendem ETH-Preis die gekaufte Put-Option zu erhalten durch den Benutzer tritt in Kraft und der Benutzer kann seine 10000U (10*1000) jederzeit abheben.

Quelle: https://www.liquity.org/blog/introducing-liquity-v2

Es ist ersichtlich, dass die Innovation der auf Angle basierenden Liquidity-Produkte hauptsächlich in der „Hauptschutz“-Funktion liegt. Obwohl Liquity nicht erklärte, wie sie implementiert wird, ähnelt diese „Principal Protection“-Funktion basierend auf der Produktform und den Diskussionen in Discord sehr einer Call-Option.

Liquity geht davon aus, dass dieses Kombinationsprodukt für Händler attraktiver sein wird, da es das Kapital schützen kann. Call-Optionen ermöglichen es Händlern, gehebelte Erträge zu erzielen, wenn die Preise steigen, und garantieren Kapital, wenn die Preise fallen. Aus Händlersicht können sie tatsächlich attraktiver sein als die reinen Leverage-Handelsprodukte von Angle (die Einzelheiten hängen natürlich auch von der Preisgestaltung der Lizenzgebühren ab). ). Aus Sicht des Protokolls können die von den Benutzern gezahlten Lizenzgebühren zum Sicherheitspolster des Protokolls werden: Wenn der Preis der ETH fällt, kann Liquidity diesen Teil der Lizenzgebühren als zusätzliche Sicherheit verwenden, um Stablecoin-Inhaber einzulösen Der erhöhte Wert der eigenen Sicherheiten von Liquidity kann auch als Gewinn an Vertragshändler ausgeschüttet werden.

Natürlich gibt es bei diesem Mechanismus offensichtliche Probleme, das heißt, wenn Händler ihre Positionen auf halbem Weg schließen und ihre eigene ETH zurückerhalten möchten, gerät die Liquidität in ein Dilemma: Händler haben sicherlich das Recht, ihre Positionen jederzeit zu schließen, aber Wenn die Position geschlossen wird, verringert sich der Anteil der abgesicherten Position an der gesamten Protokollposition von Liquidity und die Sicherheit des Liquidity-Protokolls wird gefährdet, da dieser Teil der „Sicherheit“ zurückgezogen wird. Tatsächlich ist das gleiche Problem beim tatsächlichen Betrieb von Angle aufgetreten. Die Absicherungsrate des Angle-Systems blieb das ganze Jahr über auf einem niedrigen Niveau, und Händler haben die Gesamtposition des Protokolls nicht vollständig abgesichert.

Um dieses Problem zu lösen, schlug Liquidity die zweite Innovation vor, den offiziell subventionierten Sekundärmarkt.

Mit anderen Worten: Neben der Möglichkeit, Positionen wie normale gehebelte Handelspositionen zu eröffnen und zu schließen, können gehebelte Handelspositionen (NFTs) innerhalb von Liquidity V2 auch auf dem Sekundärmarkt verkauft werden. Tatsächlich besteht bei Liquity die Sorge, dass Händler ihre Positionen auflösen, da dies die Absicherungsquote des Protokolls verringern würde. Wenn ein Händler eine Position schließen möchte und andere Händler bereit sind, auf dem Sekundärmarkt zu einem Preis zu kaufen, der über dem inneren Wert der aktuellen Position liegt, freuen sie sich natürlich über mehr Bargeld und für Liquidität, obwohl dies „aktuell“ ist „Positionsintrinsischer Wert“ wird durch das Protokoll subventioniert, die Absicherungsrate des gesamten Systems kann durch einen relativ geringen Anteil an Subventionen aufrechterhalten werden, wodurch die Sicherheit des Protokolls zu relativ geringen Kosten verbessert wird.

Quelle: https://www.liquity.org/blog/introducing-liquity-v2

Wenn Alice beispielsweise eine Position von 10 ETH eröffnet, wenn der Preis von ETH 1000U beträgt, beträgt die Prämie 2 ETH. Diese Position entspricht dem Wert von Long + Kapitalschutz von 10 ETH. Zu diesem Zeitpunkt ist der Wert der von Alice investierten 12000U jedoch nur gegen 10ETH (8000U) eingetauscht worden. Zu diesem Zeitpunkt kann Alice zusätzlich zur direkten Schließung der Position 10ETH (8000U) erhalten Tauschen Sie auch 8000U-12000U aus. Seine Position wird auf dem Sekundärmarkt zu einem Preis zwischen 1 und 2 verkauft. Für Bob, der Alices Position kaufen möchte, ähnelt der Kauf von Alices Position ein wenig dem Kauf, wenn die ETH 800U beträgt (8000U + eine Call-Option mit einem Ausübungspreis von 1000U). Diese Option muss also wertvoll sein Der Preis von Alices Position muss höher als 8000U sein. Für Liquity ändert sich der Hypothekenzins des Protokolls nicht, solange Bob die Position von Alice kauft, da sich die vom Protokoll gesammelten Prämien immer noch im Protokollfondspool befinden. Wenn es keinen Bob gibt, der Alices Position kauft, erhöht das Liquiditätsprotokoll den Wert von Alices Position im Laufe der Zeit langsam (die konkrete Form ist nicht angegeben, aber z. B. eine Senkung des Ausübungspreises und eine Erhöhung der Anzahl der Call-Optionen können den Wert erhöhen). Alices Position). Liquity ist der Ansicht, dass nicht alle Positionen durch die Vereinbarung subventioniert werden müssen und die Subvention nicht unbedingt einen großen Teil des Einkommens dieser Position subventionieren muss, sodass das Absicherungsverhältnis der Vereinbarung durch die Subventionierung des Sekundärmarktes effektiv aufrechterhalten werden kann.

Schließlich wird es durch diese beiden Neuerungen möglicherweise immer noch keine Möglichkeit geben, den Liquiditätsmangel in Extremsituationen vollständig zu beheben. Als letzte Ergänzung wird Liquidity auch einen Standard-Liquiditätsanbietermechanismus ähnlich wie Angle verwenden (möglicherweise wird dies auch der Fall sein). Benutzern die Einzahlung eines Teils von V1 LUSD ermöglichen, der in den stabilen Pool gelangt, um die Einlösung von V2 LUSD unter extremen Umständen zu unterstützen.

Die Einführung von Liquity V2 ist für das zweite Quartal 2024 geplant.

Insgesamt weist Liquidity V2 viele Ähnlichkeiten mit Angle V1 auf, führt aber auch gezielte Verbesserungen durch, um die bei Angle aufgetretenen Probleme anzugehen: Es schlägt die Innovation des „Prinzipalschutzes“ vor und bietet Händlern attraktivere, leistungsfähigere Produkte, indem es einen „offiziell subventionierten Sekundärmarkt“ vorschlägt ” um das Gesamtabsicherungsverhältnis des Protokolls zu schützen.

Allerdings ist Liquity V2 im Wesentlichen immer noch dasselbe wie das Angle Protocol. Es ist der Versuch des Stablecoin-Teams, ein Derivatprodukt mit bestimmten Innovationen zu grenzüberschreitend zu machen und sein Stablecoin-Geschäft zu unterstützen. Die Fähigkeiten des Liquity-Teams im Bereich Stablecoins sind bewiesen, es ist jedoch fraglich, ob es auch hervorragende Derivate entwerfen, PMF (Product Market Fit, Produkte passen sich der Marktnachfrage an) finden und diese reibungslos bewerben kann.

Abschluss

Ein dezentrales Reserveprotokoll, das gleichzeitig Dezentralisierung, hohe Kapitaleffizienz und Aufrechterhaltung der Preisstabilität erreichen kann, ist aufregend, aber ein exquisites und vernünftiges Mechanismusdesign ist nur der erste Schritt in einem Stablecoin-Protokoll, aber was noch wichtiger ist, ist die Verwendung von Stablecoins Gehäuseerweiterung. Die derzeitigen dezentralen Stablecoins machen im Allgemeinen nur langsame Fortschritte bei der Erweiterung der Anwendungsfälle. Die überwiegende Mehrheit der dezentralen Stablecoins hat nur einen echten Anwendungsfall von „Mining-Tools“, und die Anreize für das Mining sind nicht unerschöpflich.

In gewisser Weise ist die Ausgabe von PYUSD durch Paypal ein Weckruf für alle Krypto-Stablecoin-Projekte, denn es bedeutet, dass bekannte Institutionen im Web2-Bereich begonnen haben, in den Bereich der Stablecoins einzusteigen, und das verbleibende Zeitfenster für Stablecoins möglicherweise nicht be Es wird nicht mehr lange dauern. Wenn wir über das Zentralisierungsrisiko von verwahrten Stablecoins sprechen, machen wir uns tatsächlich mehr Sorgen über die Risiken, die durch unzuverlässige Verwahrer und Emittenten entstehen (die Silicon Valley Bank ist nur die sechzehntplatzierte Bank in den Vereinigten Staaten, Tether und Circle sind nur „Kryptowährungen“) -native“ Finanzinstitute). Wenn es wirklich „too big to fail“-Finanzinstitute im traditionellen Finanzbereich (wie JP Morgan) gibt, die Stablecoins ausgeben, wird der dahinter implizierte nationale Kredit nicht nur Tether und Circle dazu veranlassen verlieren sofort ihren Halt und werden auch den Wert der durch dezentrale Stablecoins befürworteten Dezentralisierung erheblich schwächen: Wenn zentralisierte Dienste stabil und leistungsfähig genug sind, brauchen die Menschen möglicherweise überhaupt keine Dezentralisierung.

Bis dahin hoffen wir, dass dezentrale Stablecoins genügend Anwendungsfälle gewinnen können, um den Schelling-Punkt von Stablecoins zu erreichen, auch wenn dies schwierig ist.

Ursprünglicher Link