Vážení přátelé, vítejte v denních zprávách SignalPlus. SignalPlus Information pro vás každý den aktualizuje informace o makrotrhu a sdílí naše postřehy a názory na makro trendy. Vítejte ve sledování a přihlášení k odběru nejnovějších trendů na trhu s námi.

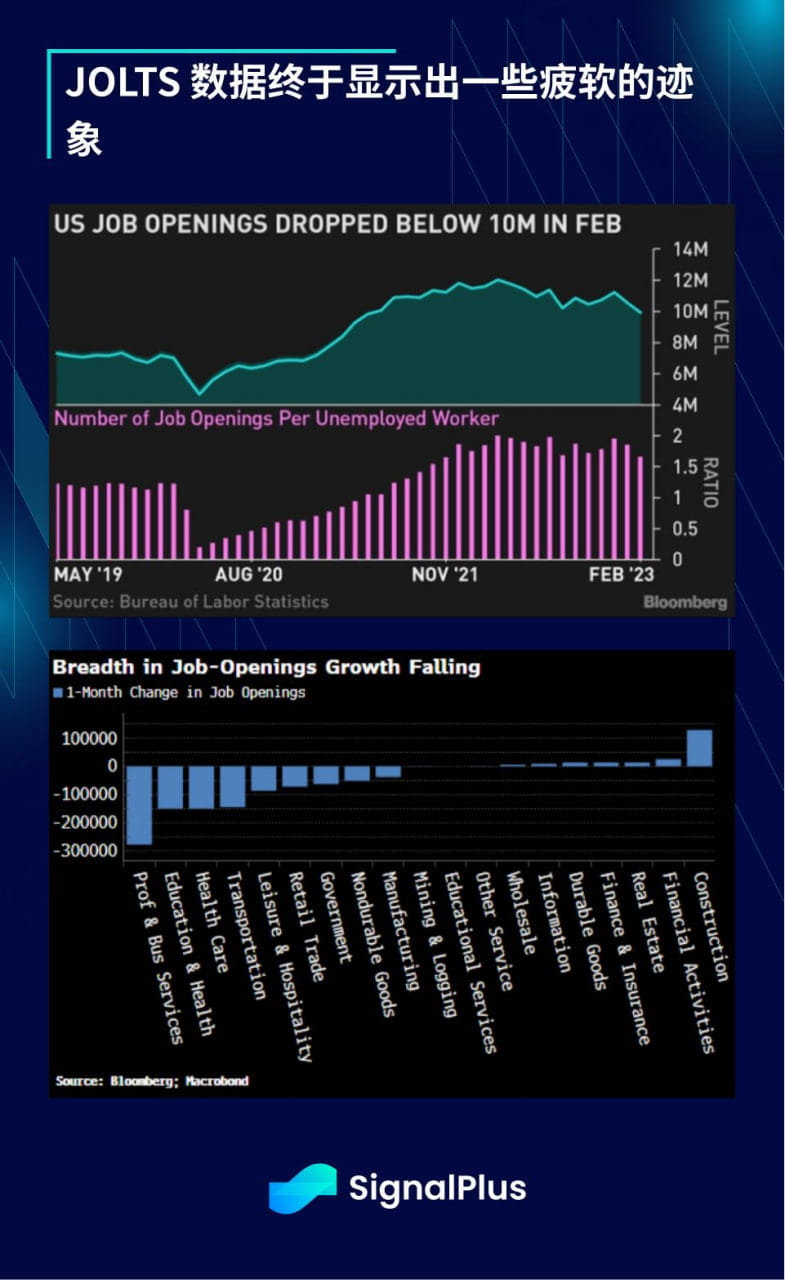

Údaje JOLTS konečně ukázaly určité známky slabosti Počet volných pracovních míst v únoru klesl o 632 000 na 9,931 milionu, což je nejméně od května 2021. Poměr volných pracovních míst k počtu nezaměstnaných byl 1,7 a míra volných pracovních míst klesla z roku 2021. 6,4 % v lednu 6 %, což je rovněž méně než maximum 7,4 % v březnu loňského roku, počet volných pracovních míst klesl na 6,163 milionu z předchozích 6,327 milionu a míra náboru klesla na 4 %, což je nejnižší hodnota od té doby. prosinec 2020 se projevila slabá volná pracovní místa ve všech odvětvích jako jediné zaznamenalo růst stavebnictví.

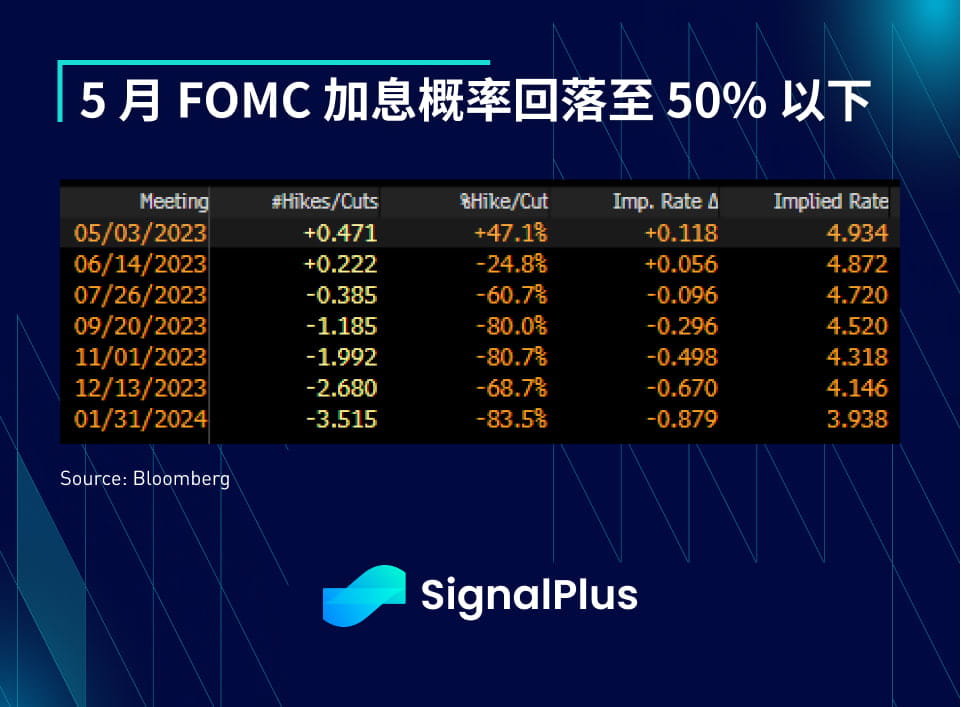

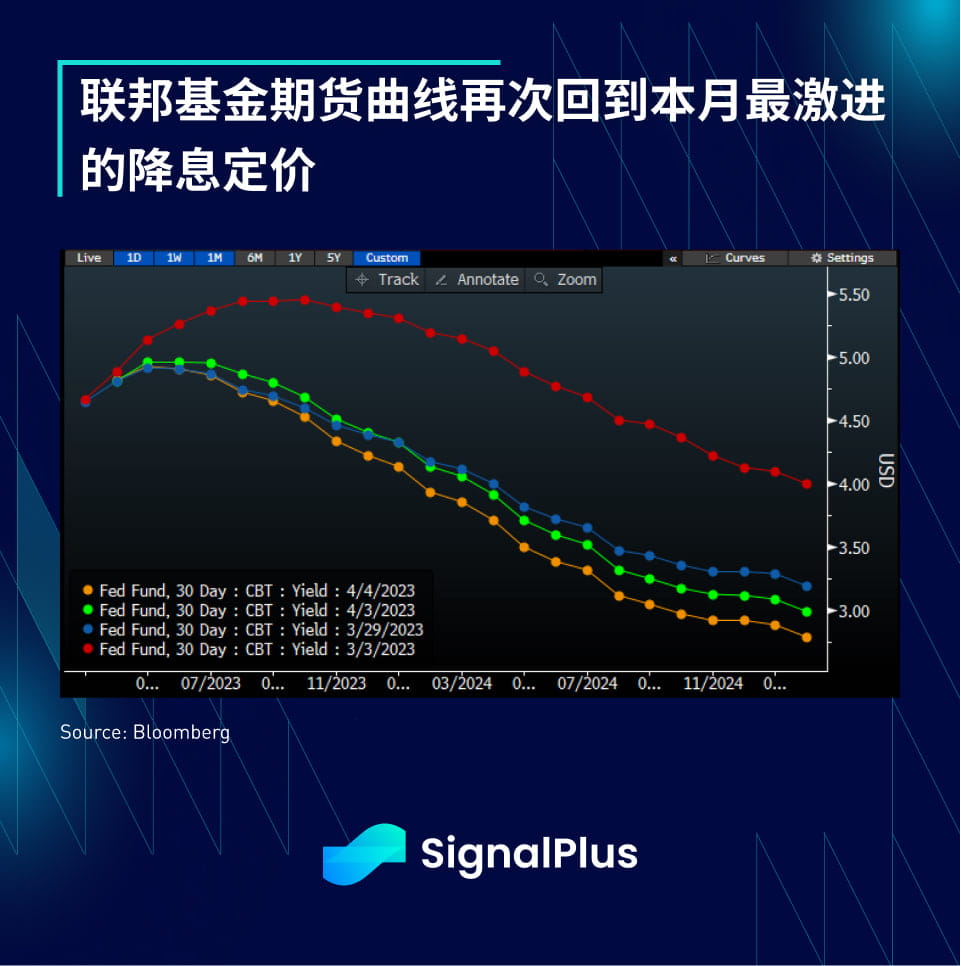

Výnosy amerických dluhopisů plošně klesly Vzhledem k tomu, že trh předpovídal, že pravděpodobnost zvýšení úrokových sazeb FOMC v květnu klesla pod 50 %, 2letý výnos klesl o 12,5 bazických bodů na 3,84 % a výnosová křivka 2/10 let. strmější o 7 bazických bodů na -49 bazických bodů Kromě toho se křivka kumulativních úrokových sazeb do konce roku opět přiblížila k 80 bazickým bodům, přičemž celá forwardová křivka klesla na hodnotu. nejnižší úroveň v tomto měsíci.

Slabá americká ekonomická data (JOLTS zaostala za očekáváním, Atlanta Fed snížený HDP, americké tovární objednávky klesly atd.) způsobily ochlazení na trhu rizikového sentimentu, pokles úrokových sazeb, růst jenu, rozšíření CDS spreadů, ceny zlata přesáhly 2k a index S&P 500 utrpěl Pokles v ekonomicky citlivých sektorech přispěl k poklesu o 0,6 %. Akcie si stále vedou dobře ve srovnání s ostatními třídami aktiv, protože se očekává, že zisky společností zůstanou udržitelné (alespoň prozatím) a pozice investorů se na základě indikátorů sentimentu investorů zdá být zkreslená medvědí. Duben byl navíc historicky nejlepším měsícem indexu S&P 500 od roku 2001, což je skutečnost, která bude v současném prostředí nepochybně znepokojovat krátkodobé investory a obchodníky.

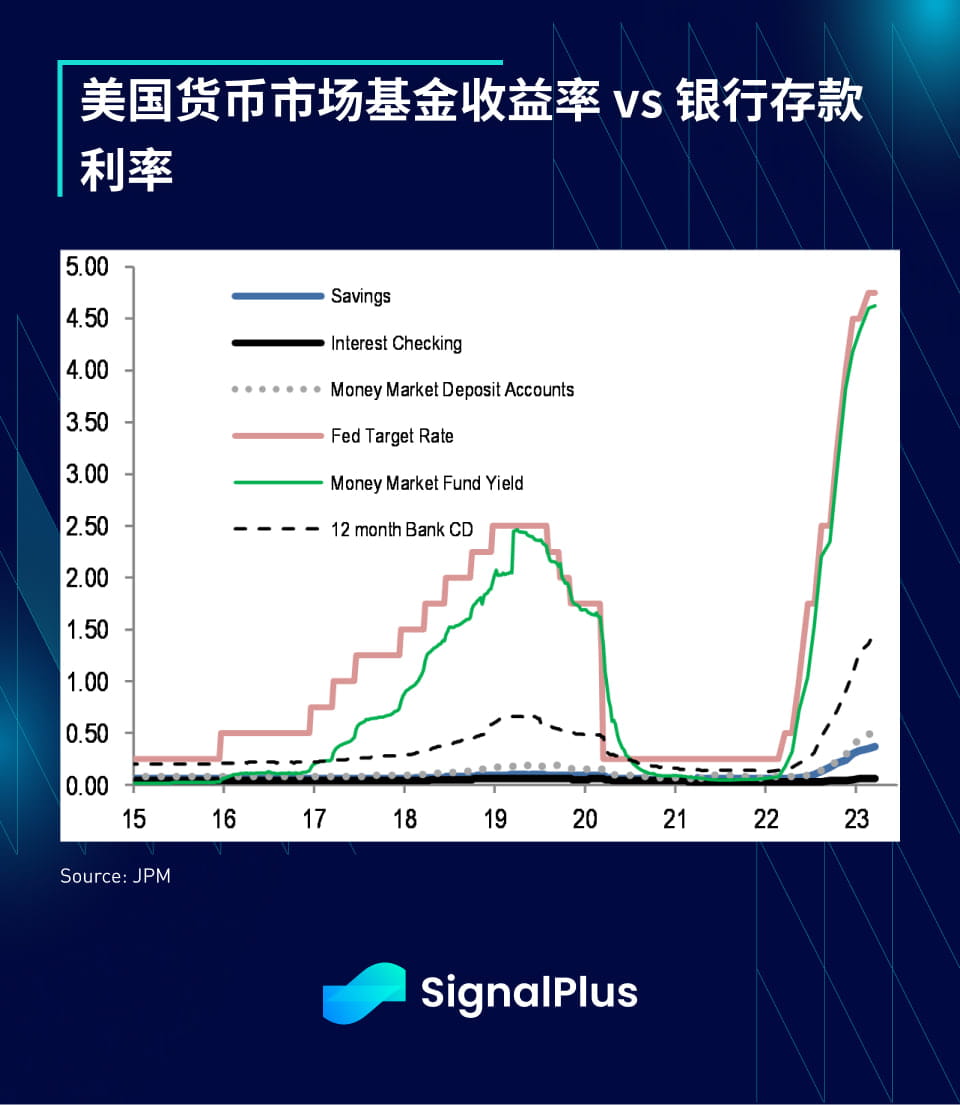

Vzhledem k tomu, že bankovní sektor nedokázal co nejdříve zvýšit úrokové sazby z vkladů, vklady nadále proudily do fondů peněžního trhu, spíše než plošné zvyšování sazeb vkladů (tj , náklady na výpůjčky vkladů) se banky rozhodly projít plánem BTFP Federálního rezervního systému (náklady OIS+10bp), aby získaly prostředky na mezeru mezi depozity, zřejmě si myslí, že to bude mít menší dopad na jejich NIM (čistou ziskovou marži).

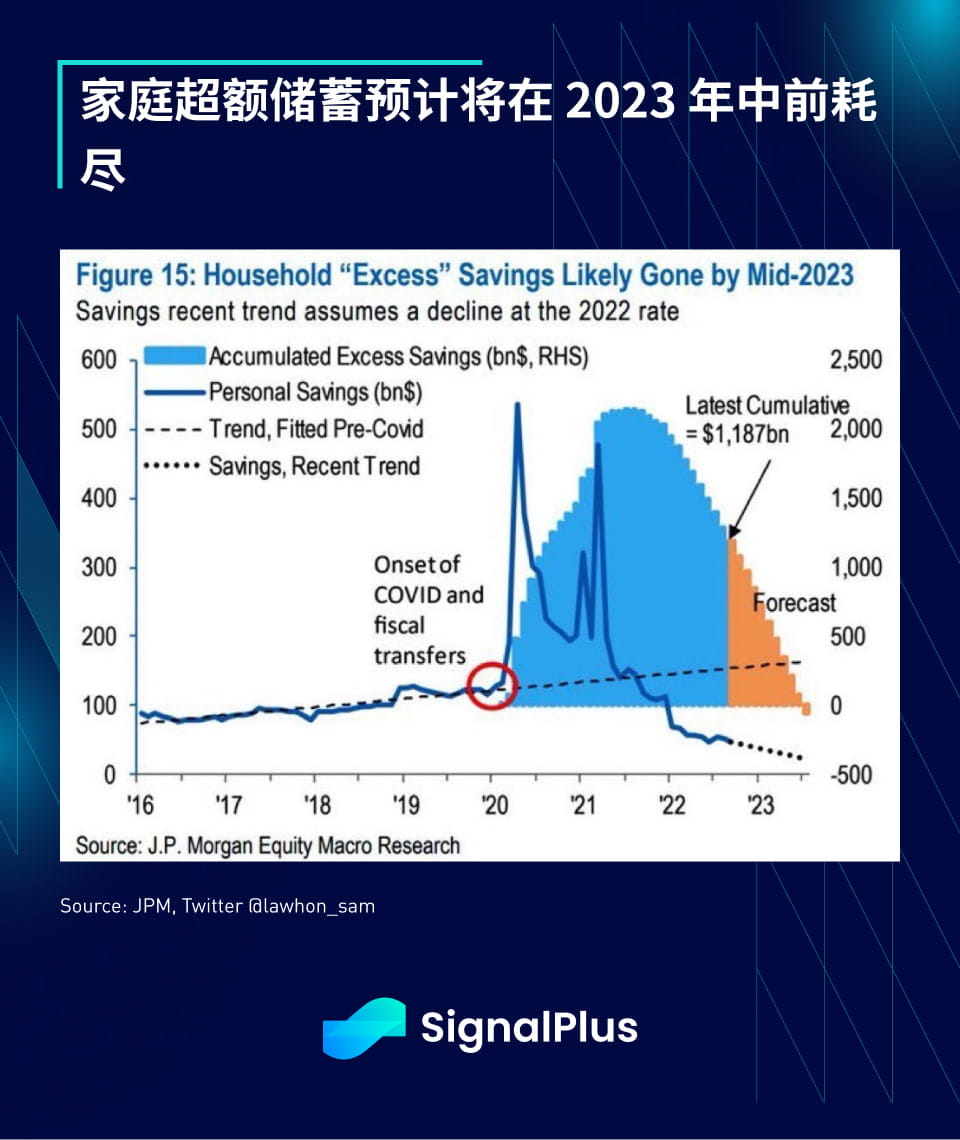

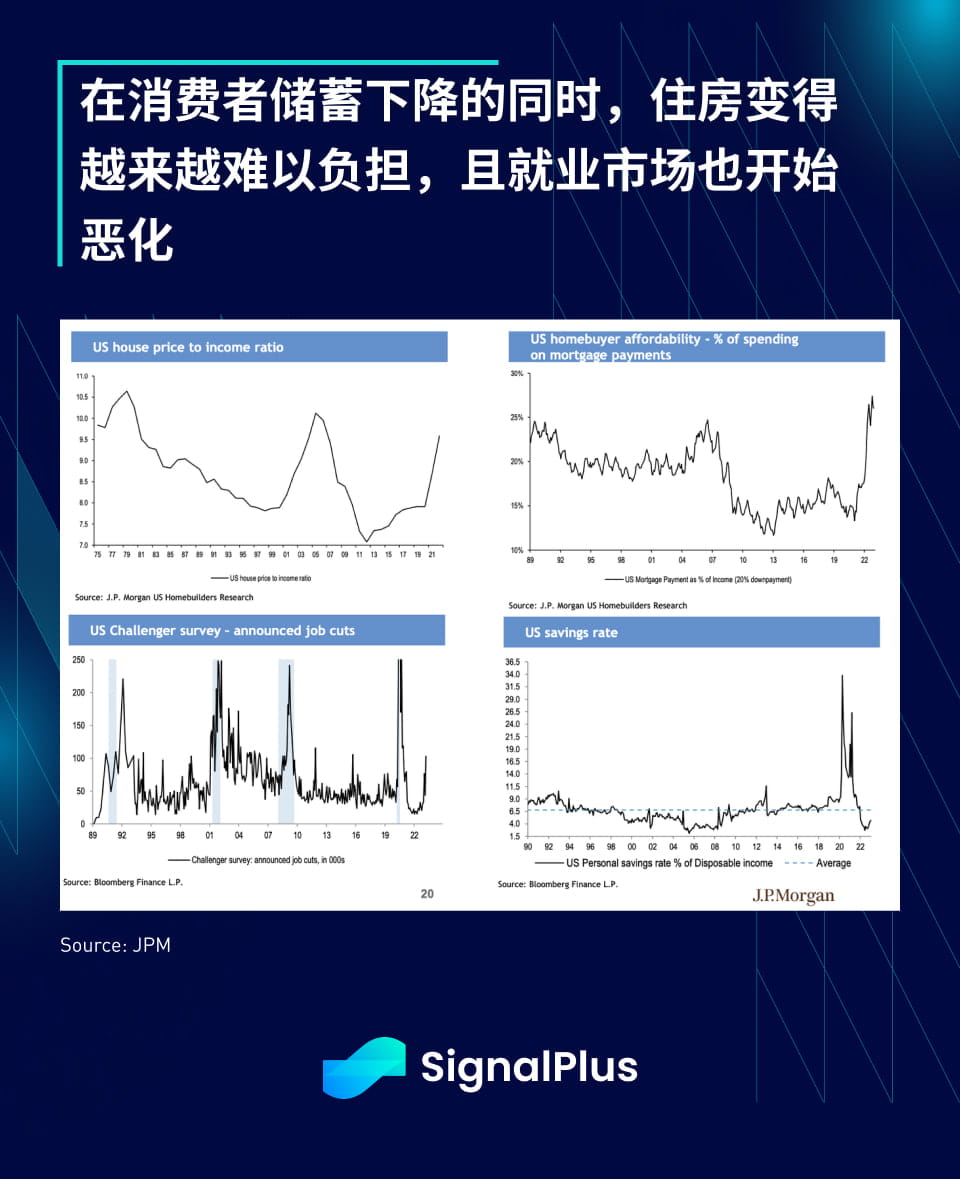

Situace spotřebitelů v USA konečně vykazuje známky zhoršení. Celkový zůstatek na kreditních kartách amerických spotřebitelů překročil rekordní maximum a od epidemie JPMorgan Chase předpovídá, že přebytečné úspory domácností budou vyčerpány do poloviny roku 2023. Celková míra úspor je v současnosti na nejnižší úrovni od roku 2007 , zatímco To přichází v době, kdy se cenová dostupnost domácností také pohybuje poblíž historických minim a konečně začíná přibývat propouštění.

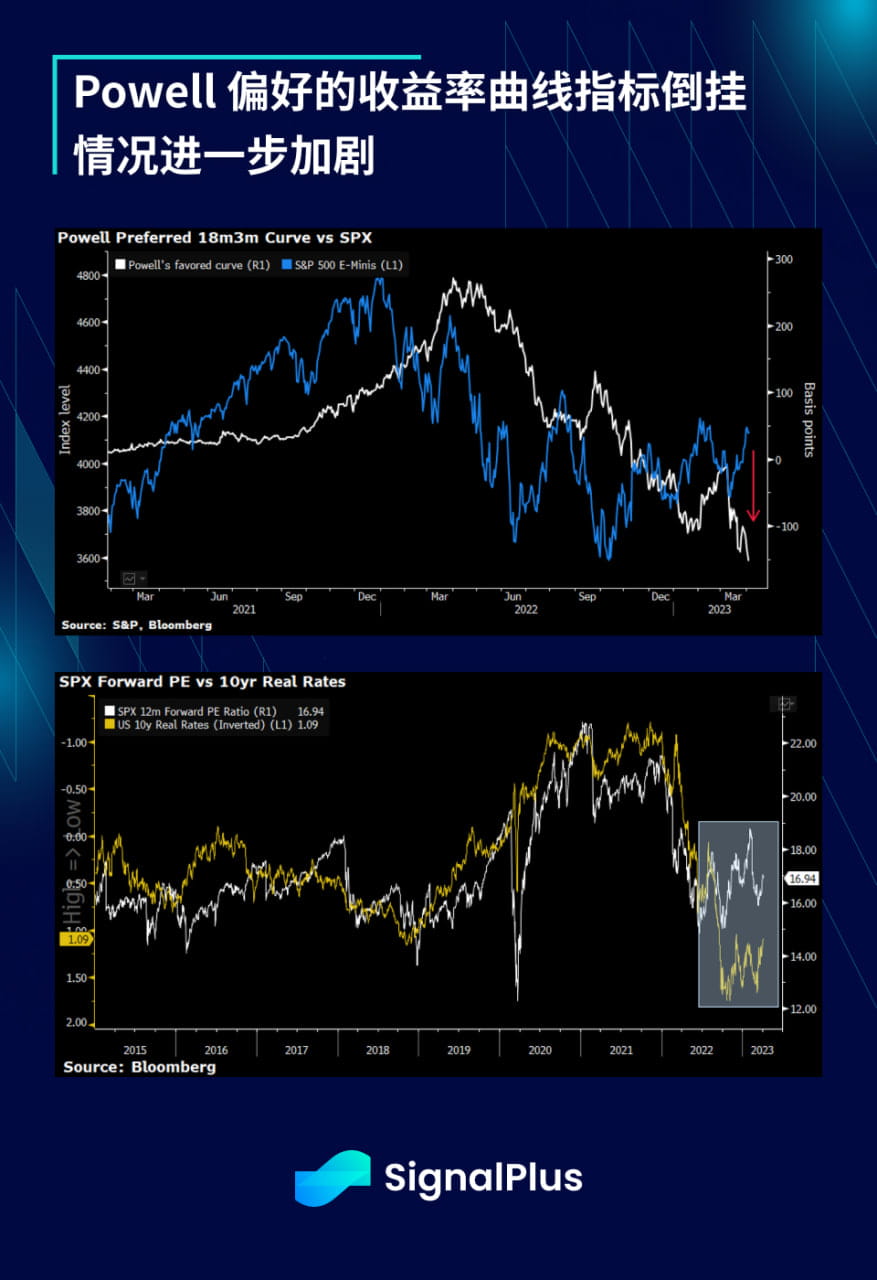

Inverze výnosové křivky, Powellův preferovaný ukazatel, dále zesílila, což signalizuje obavy, že ekonomické zpomalení bude ještě závažnější. Na druhou stranu akciové trhy se nadále rozcházejí a překonávají výnosovou křivku a celkovou úroveň úrokových sazeb, což je možnost, kterou jsme si od ledna připomínali, že akcie mohou zůstat zvýšené, dokud firemní zisky skutečně neklesnou. Výsledková sezóna vypukne v plné síle přibližně za 3 týdny a toto bude další kritické období, kdy se ceny akcií překalibrují na základě skutečných výsledků hospodaření za 1. čtvrtletí.

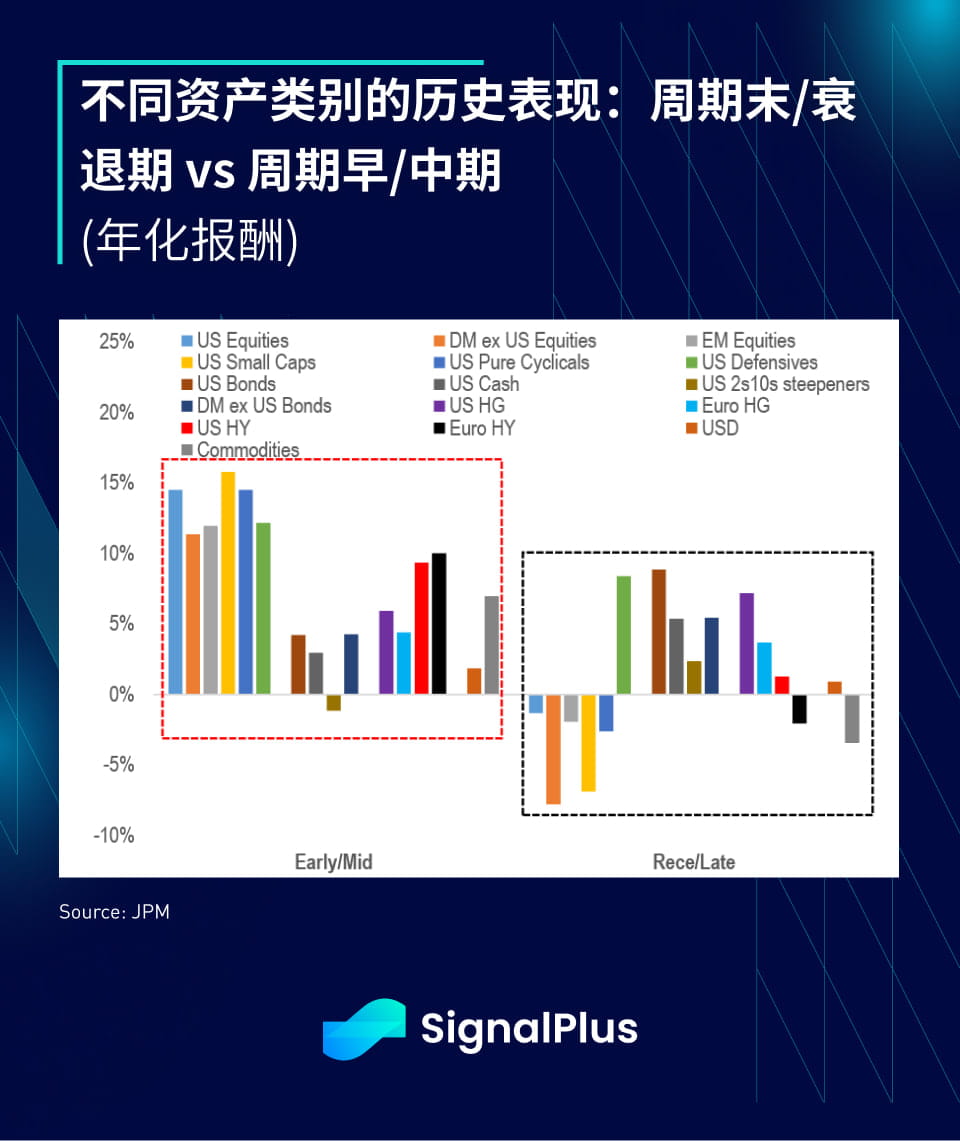

Historická výkonnost různých tříd aktiv ukazuje, že držení defenzivních akcií se na konci cyklů a během recese jeví jako lepší než akcie s velkou kapitalizací Historická výkonnost ukazuje, že akcie jiné než defenzivní mohou mít na konci roku nižší než průměrné výnosy Výnosová křivka má také tendenci ke strmosti, což jsme viděli za poslední měsíc.

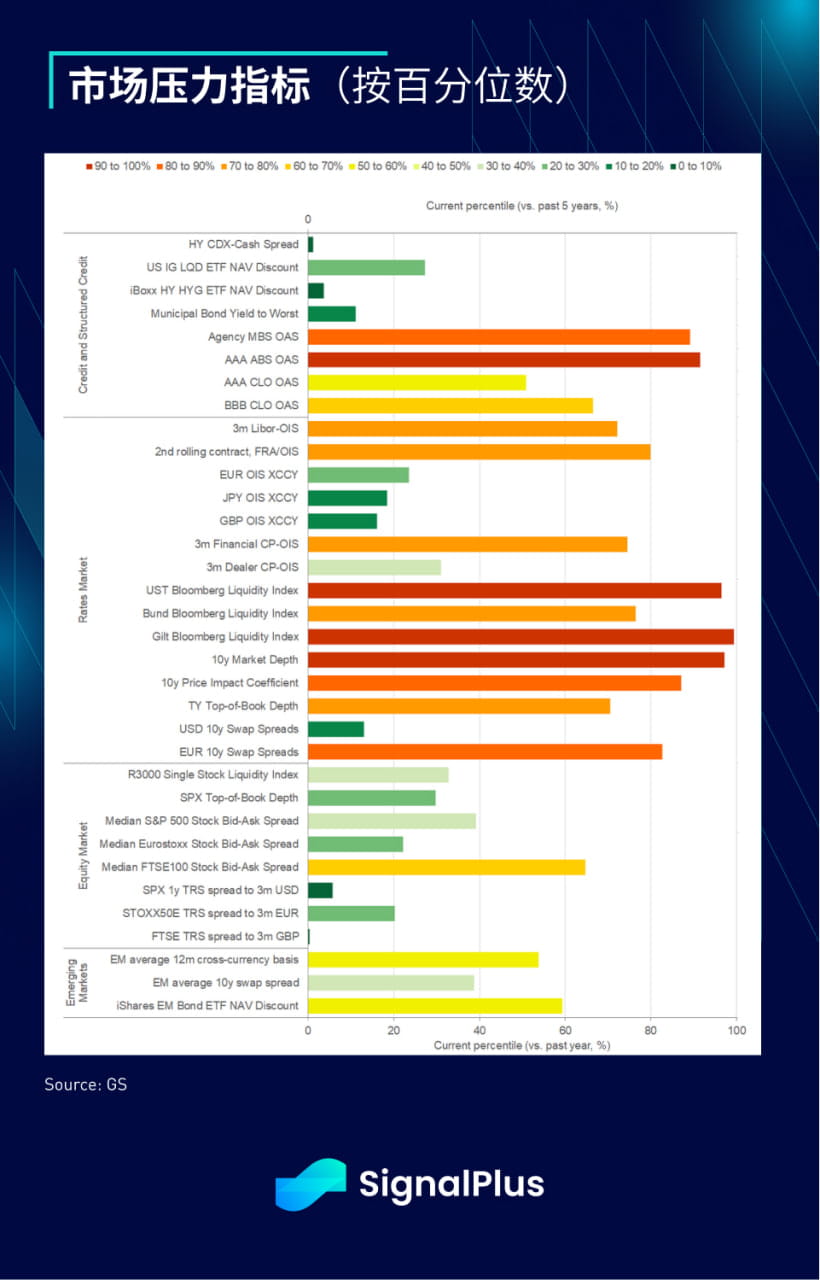

Ukazatele stresu na trhu ukazují, že situace likvidity na sekundárním trhu je stále velmi vážná. Přestože výkonnost akciového trhu a dluhopisů s vysokým ratingem je relativně normální, MBS/ABS/CLO jsou stále v problémech kvůli nárůstu sazeb financování. a celková likviditní situace se blíží 90% úrovním stresu, což vede ke zvýšené volatilitě trhu. Totéž platí jak pro TradFi, tak pro trh s kryptoměnami, hloubka trhu s BTC se výrazně zhoršila ve srovnání s rokem 2022. Zdá se, že dosavadní retracement v tomto roce způsobil účastníkům trhu spoustu bolesti a nedostatek důvěry mezi tvůrci trhu.

Tým SignalPlus se příští týden zúčastní Web3 Festivalu pořádaného Wanxiang Blockchain Lab a HashKey Group v Hong Kong Convention and Exhibition Center Na odpoledne 12. dubna jsme připravili řadu vzrušujících klíčových projevů a fór u kulatého stolu Hong Kong Friends přijďte a zúčastněte se osobně, moc se těšíme na setkání s vámi!