Autor: Kaiko

Sestavil: Peng SUN, Foresight News

11. března, během několika hodin po krachu Silicon Valley Bank, Circle, emitent stablecoinů USDC, tvrdil, že v Silicon Valley Bank jsou uloženy rezervy ve výši 3,3 miliardy dolarů, což vyvolalo paniku na trhu a způsobilo, že jak centralizované, tak decentralizované trhy upadly do obrovského chaosu. . 13. ráno generální ředitel společnosti Circle Jeremy Allaire oznámil, že rezervy USDC jsou 100% bezpečné, Federální rezervní systém a další instituce také uvedly, že vkladatelé mohou vybrat veškerou hotovost v Silicon Valley Bank a panika na trhu se postupně rozplynula.

Bylo to jako znovu jet na horské dráze, kdy kryptotrh přes noc upadl do extrémní paniky a pak se přes noc vrátil k normálu. Takže, co se přesně stalo s USDC? Co přesně způsobilo depeg USDC, jaké byly dopady zajištění, jaká byla likvidita kryptotrhu během krize a jak se trh zotavil? Tento článek provádí přehled krize USDC a používá data k tomu, aby vám řekl, co se v té době přesně stalo.

1. Zrušení ukotvení USDC způsobilo obrovský chaos na trhu

(1) Obrovský dopad CEX

USDC se primárně používá v ekosystému DeFi, a proto má na CEX relativně nízkou likviditu. K minulému týdnu tvořily USDC méně než 0,5 % celkového objemu obchodů CEX. CEX však sehrál obrovskou roli v rozpoutání chaosu na trhu z minulého víkendu.

Je to proto, že v neznámu mohou obchodníci myslet jen na jednu věc: kde zlikvidovat své držby USDC.

Dnes je na CEX aktivních pouze 8 párů USDC-USD, které efektivně slouží jako živý směnný kurz USDC k USD. O víkendu byly tyto obchodní páry jediným způsobem, jak vybrat peníze, zatímco Circle a Coinbase pozastavily konverze USDC na USD.

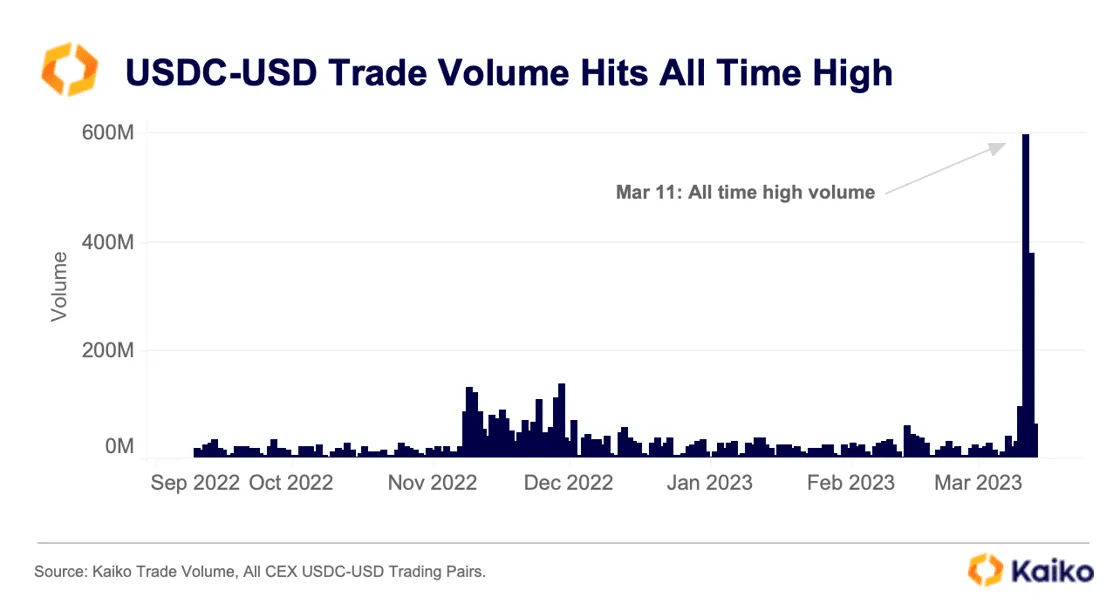

Problém je ale v tom, že tyto obchodní páry v USD jsou relativně nelikvidní: v prvním březnovém týdnu byl průměrný denní objem obchodů pouze 20–40 milionů USD. Objemy obchodů na těchto párech dosáhly v sobotu historického maxima 600 milionů dolarů v čele s Krakenem, který nabízí nejlikvidnější obchodní pár USDC-USD.

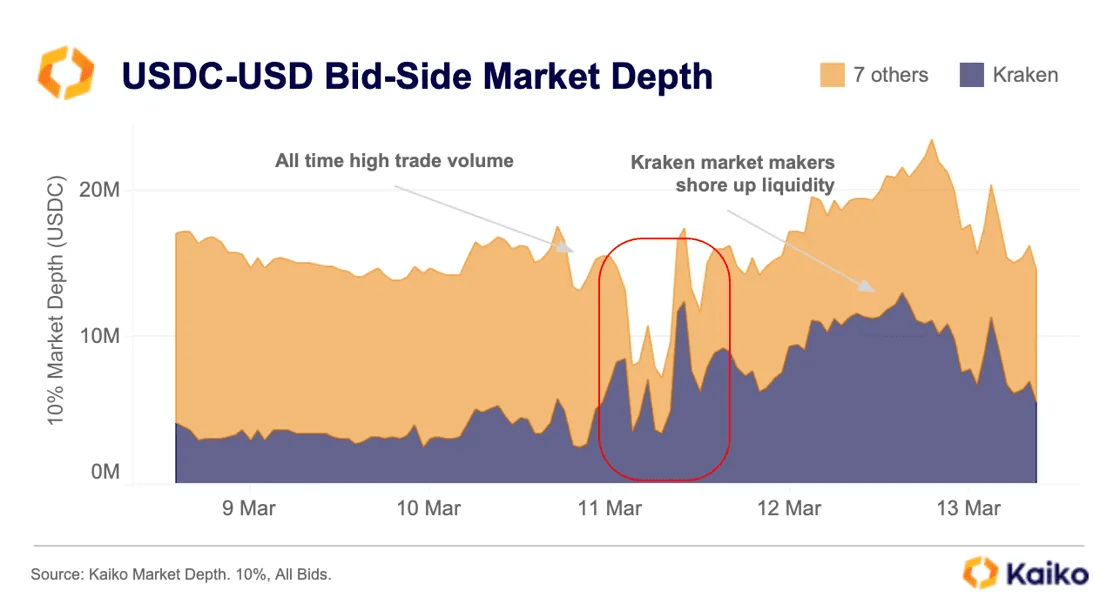

Kniha objednávek samozřejmě nedokázala podpořit velký počet prodejních objednávek, což způsobilo propad kurzu USDC. Před zrušením ukotvení USDC byly v knize objednávek USDC-USD pouze nabídky nižší než 20 milionů, což nemohlo podporovat stovky milionů prodejních objednávek.

Zatímco obchodní pár USDC-USD zaznamenává bezprecedentní objemy obchodů, většina aktivit na krypto trhu se ve skutečnosti neprovádí prostřednictvím amerického dolaru. Většina obchodníků využívá offshore burzy, které neposkytují přímou konverzi USD za USDC, ale nabízejí obchodní pár USDC-USDT. Problém je v tom, že Binance, největší světová burza, vyřadila všechny obchodní páry USDC již v září loňského roku.

V sobotu v poledne Binance konečně relistovala obchodní pár USDC-USDT, ale v té době se USDC již obchodoval s výraznou slevou na méně likvidních CEX. Krátce poté objem obchodů na páru USDC-USDT dosáhl historického maxima 9,9 miliardy USD, když se obchodníci střídali v prodeji nebo nákupu USDC za mimopegovou cenu.

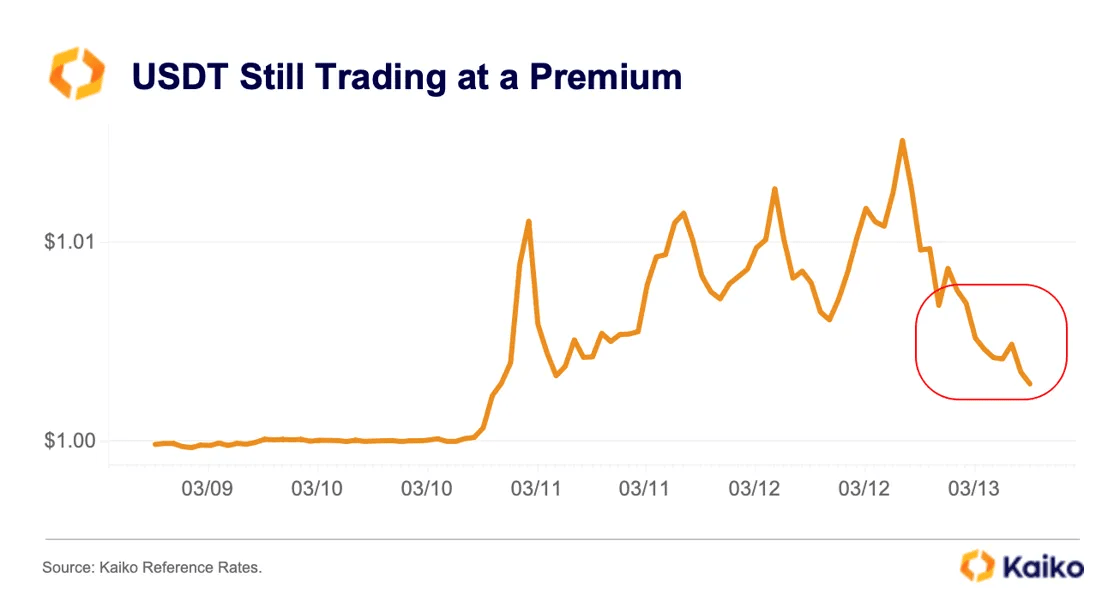

Celkově bylo více prodejů než nákupů, což způsobilo, že se Tether obchodoval s vysokou prémií vůči USD a USDC.

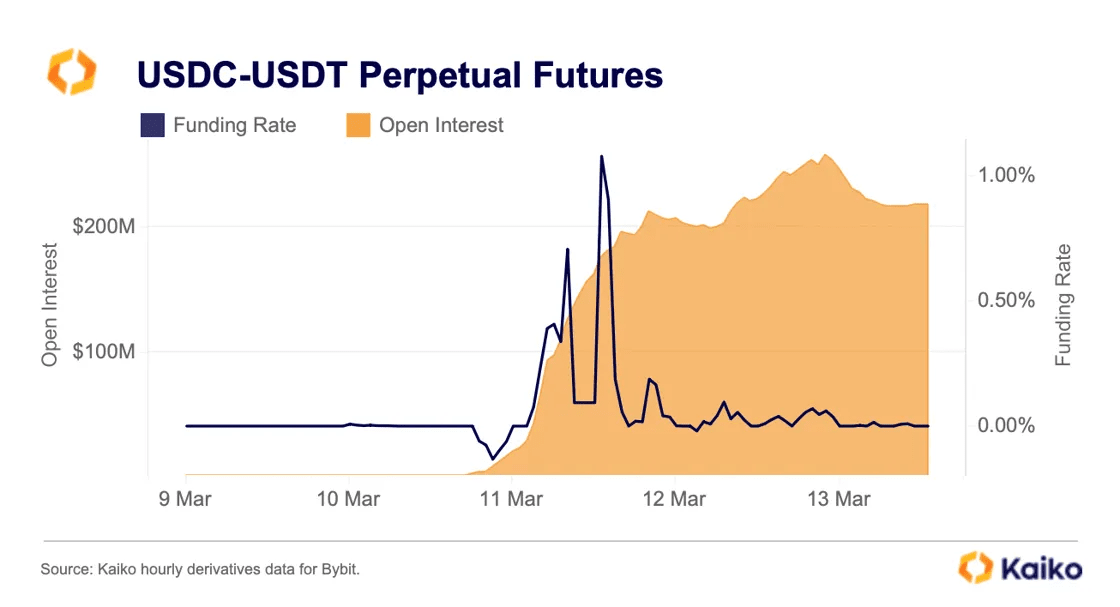

Burzy derivátů se také snaží vydělat na volatilitě, protože Binance relistuje velké množství obchodních párů USDC. Do tohoto víkendu mohou obchodníci obchodovat pouze na Bybitu, kde je obchodní aktivita nízká. O víkendu se otevřený zájem vyšplhal na historické maximum 256 milionů dolarů. Sazby financování zůstávaly volatilní, oscilovaly mezi -0,13 % a 1,08 %, protože obchodníci šli jak short tak long, ale ráno 13. dne se vrátily na normální úroveň.

Několik dalších derivátových burz spustilo o víkendu trvalé kontrakty USDC s pákovým efektem v rozsahu od 10x na Bitmex, 20x na OKX a 30x na Binance.

Pokud tedy tyto burzy pravidelně nepoužívají USDC, proč má obchodní aktivita na CEX tak velký dopad na širší turbulence na trhu? Nejpřímějším důvodem je, že DeFi cenový zdroj stablecoinů nemůže poskytnout skutečný směnný kurz USD, protože nemůžete obchodovat s fiat měnami na DEX. To je důvod, proč mnoho protokolů používá k určení úrovně likvidace decentralizované cenové orákulum, přičemž data často pocházejí přímo z CEX.

Důvodem je také to, že weby jako CoinGecko, Coinmarketcap a další silně spoléhají na centralizované trhy, pokud jde o způsob výpočtu jejich cenových kanálů. Stojí za zmínku, že přestože je to jeden z nejlikvidnějších trhů, Curve není uveden na stránce trhu USDC CoinGecko nebo CMC.

Obecně lze říci, že nelikvidní centralizovaný spotový trh, vznik více smluv o derivátech USDC a rychle se šířící snímky obrazovek webových stránek s cenami měn a směnných kurzů tento neukotvený incident ještě zhoršily. Příběh se stává realitou a ničí ekosystém DeFi.

(2) DeFi odolala hlavnímu dopadu zrušení ukotvení USDC

DeFi je ve skutečnosti postaveno na USDC. Stabilní coiny poskytují zásadní stabilitu půjčovacím protokolům a tvoří velkou část rezerv decentralizovaných stablecoinů, jako je DAI. Mnoho protokolů DeFi je postaveno na předpokladu, že USDC se nikdy nezruší.

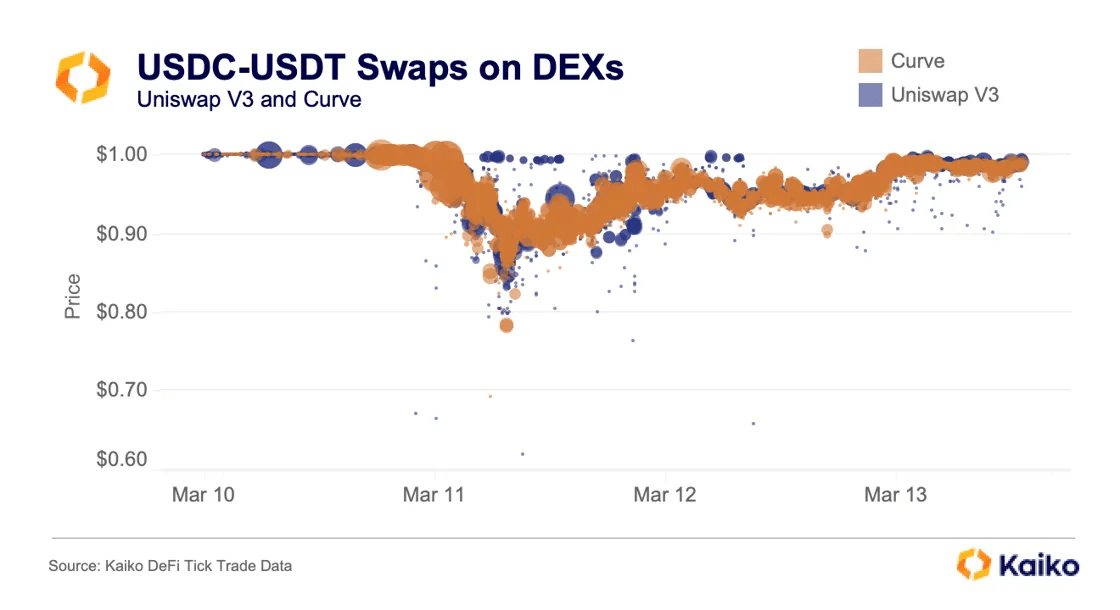

O víkendu zaznamenaly Uniswap a Curve svůj vůbec nejvyšší objem obchodů, když obchodníci vyměnili USDC za stablecoiny jako ETH nebo USDT. Od 10. března je objem obchodů USDC-USDT na Curve a Uniswap V3 téměř identický, a to 5,91 miliardy USD, respektive 5,96 miliardy USD. Na Uniswap V3 kurz USDC-USDT dosáhl minima 0,6188:1 na Curve dosáhl 0,6911:1.

Spěch na splacení USDC vážně narušil rovnováhu fondu Curve 3, přičemž podíl USDT na fondu dosáhl minima kolem 2 %. 13. března byla celková hodnota 3poolu necelých 400 milionů USD, z čehož téměř 95 % tvořily USDC a DAI, což opět odráží silnou tržní poptávku po USDT.

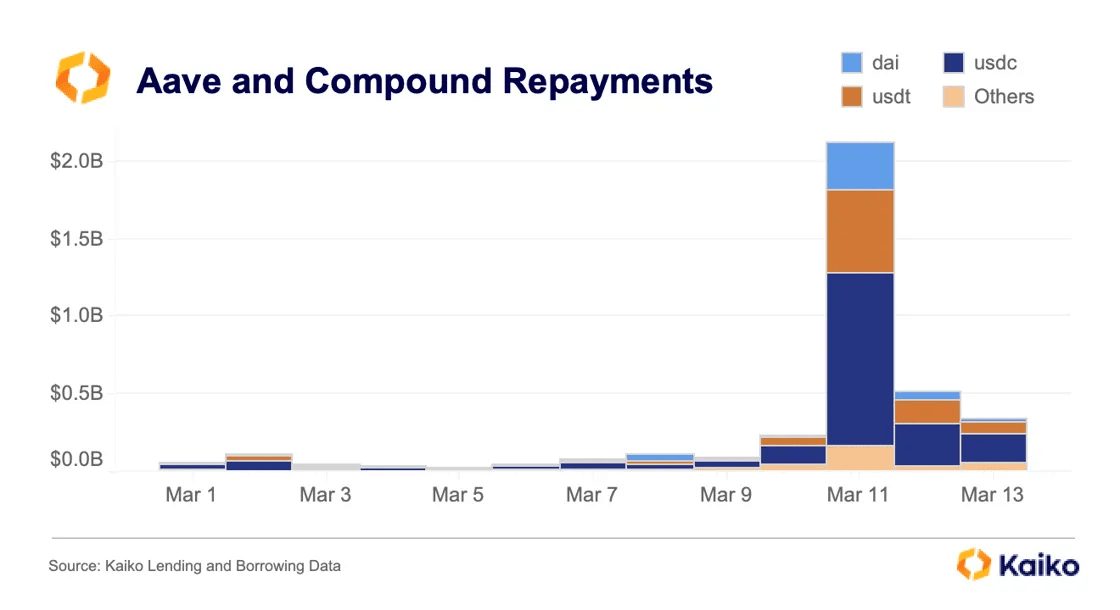

Postiženy jsou také úvěrové fondy. 11. března společnosti Aave a Compound obdržely splátky přes 2 miliardy USD, většinou v USDC, protože dlužníci byli schopni splatit své půjčky za nízké ceny díky jejich ukotvení.

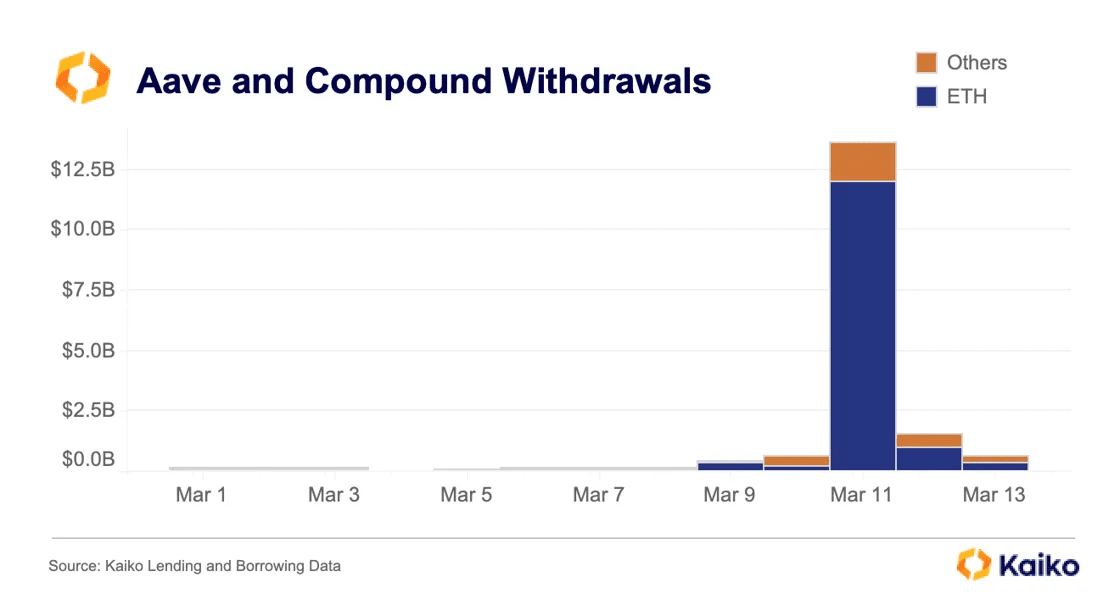

400 milionů dolarů bylo staženo z Compound a 13,1 miliardy dolarů bylo staženo z Aave, z čehož 11,9 miliardy bylo ETH. Všimněte si, že to neznamená, že TVL klesl o 13,1 miliardy dolarů, ten den bylo na Aave uloženo 13,6 miliardy dolarů, protože roboti byli na protokolu obzvláště aktivní.

Celkově trh DeFi zažil dva dny obrovské cenové dislokace, která vytvořila četné arbitrážní příležitosti v celém ekosystému a zdůraznila význam USDC.

2. Likvidita trhu

Nyní otevřme své obzory a podívejme se, jak velký dopad měl kolaps těchto bank na trh.

Narušení platebních kanálů v amerických dolarech znamená, že tvůrci trhu v USA stahují likviditu z burz, protože určují, jak mohou bezpečně obnovit poskytování likvidity na krypto trzích.

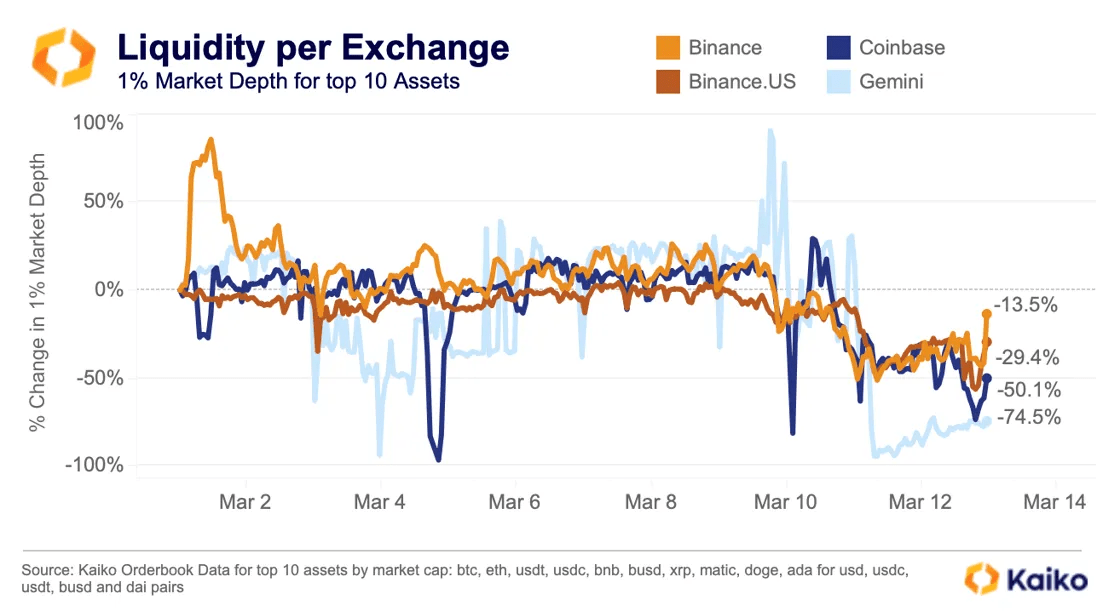

V důsledku toho byly americké burzy nejvíce zasaženy z hlediska likvidity, přičemž hloubka trhu Gemini klesla v březnu o 74 %, Coinbase klesla o 50 % a Binance.US klesla o 29 %. Na druhou stranu Binance tento měsíc zatím zaznamenala pouze 13% pokles likvidity, a to díky větší expozici na globálních trzích.

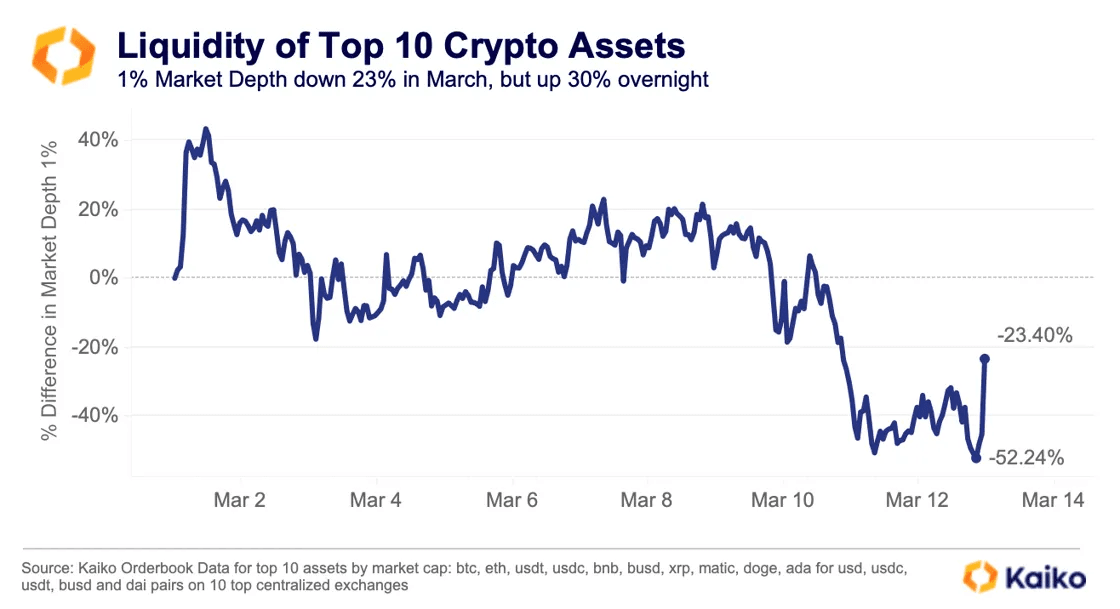

Když likvidita plošně klesá, můžeme vidět divoké cenové výkyvy a nedostatek likvidity jistě hraje roli v reakci na zprávy o záchranném programu. Mezi 10 nejlepšími krypto aktivy podle tržní kapitalizace kryptotrhy zaznamenaly v březnu zatím 52% pokles likvidity, než se objevily zprávy, že vkladatelé v Silicon Valley Bank budou kompenzováni, což ještě zhoršilo volatilitu cen, která následovala.

Hloubka trhu se však přes noc zvýšila o více než 125 milionů USD neboli 30 %, protože cenové efekty usnadnily obnovení likvidity USD na burzách.

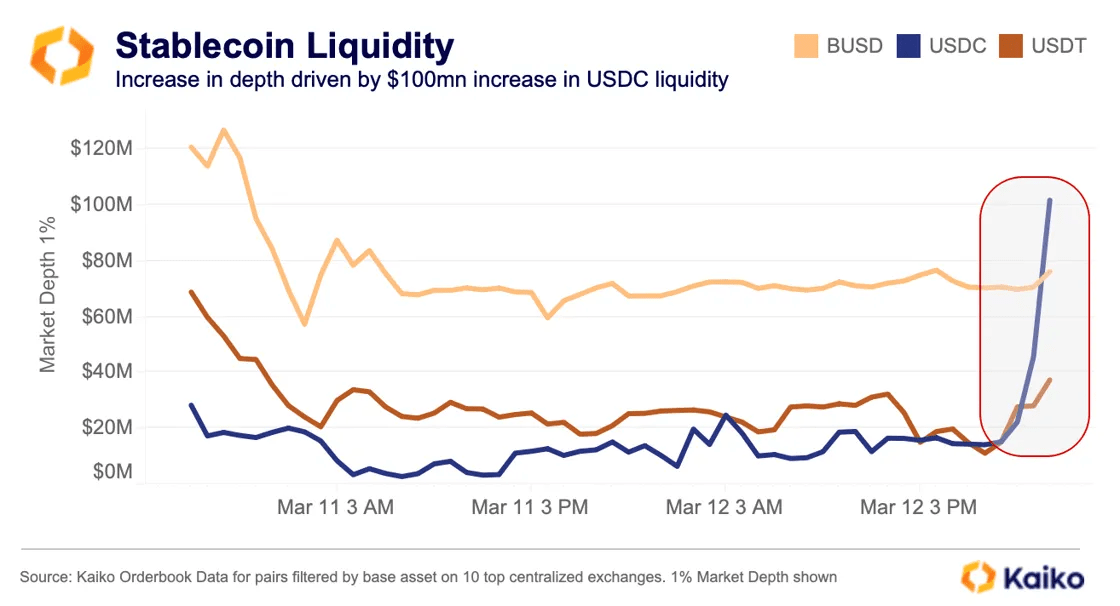

Zatímco cena ovlivňuje data o likviditě v USD, bližší pohled na likviditu na úrovni obchodního páru odhaluje, že velká část růstu ve skutečnosti pochází z obnovení likvidity USDC. Je jasné, že Circle bude mít v pondělí ráno přístup ke svým 3,3 miliardám dolarů v bankách v Silicon Valley, USDC bude blíže k fixu a tvůrci trhu budou rádi, když začnou opět poskytovat likviditu páru USDC.

S USDC jako podkladovým aktivem byla přes noc poskytnuta dodatečná likvidita více než 100 milionů USD, z čehož více než 60 milionů USD patřilo rekótovanému obchodnímu páru USDC-USDT na Binance, zatímco 20 milionů bylo také vloženo do obchodního páru USDC-USD na Kraken USD likvidita.

3. Zvrat býčího trhu: Binance Industry Recovery Fund

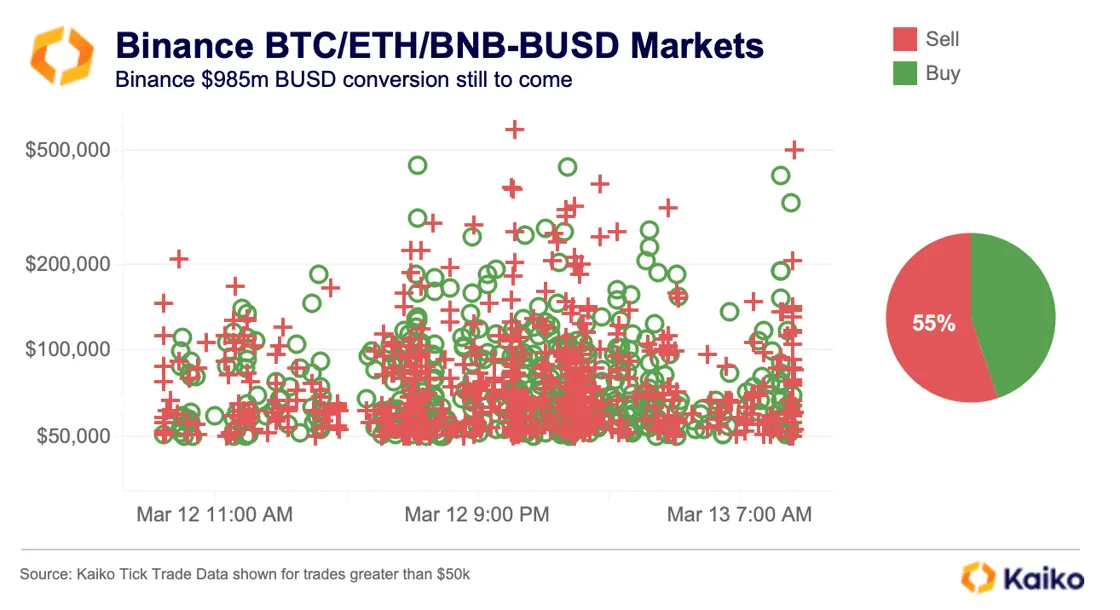

Binance zároveň oznámila, že převede zbývající aktiva svého fondu Industry Recovery Fund v hodnotě 1 miliardy USD z BUSD na BTC, ETH a BNB. Oznámení přichází v důsledku volatility stablecoinů, do které byl zapleten BUSD, protože jeho rezervy ve výši 250 milionů dolarů byly drženy v uzavřené Signature Bank. Zatímco představitelé americké vlády prohlásili, že všichni vkladatelé budou odškodněni, Binance jasně věří, že BTC, ETH a BNB jsou z hlediska volatility a likvidity bezpečnější krátkodobé opce.

Navzdory oživení trhu po zprávě, že vkladatelé Silicon Valley Bank budou kompenzováni, mohou BTC, ETH a BNB zaznamenat pozitivnější příliv, protože se nezdá, že by Binance vyměnila BUSD za výše uvedená aktiva. Naše obchodní data ukazují, že příkazy k prodeji za posledních 24 hodin nadále převyšují nákupní příkazy na páru BUSD burzy, bez přebytečných nákupních příkazů.

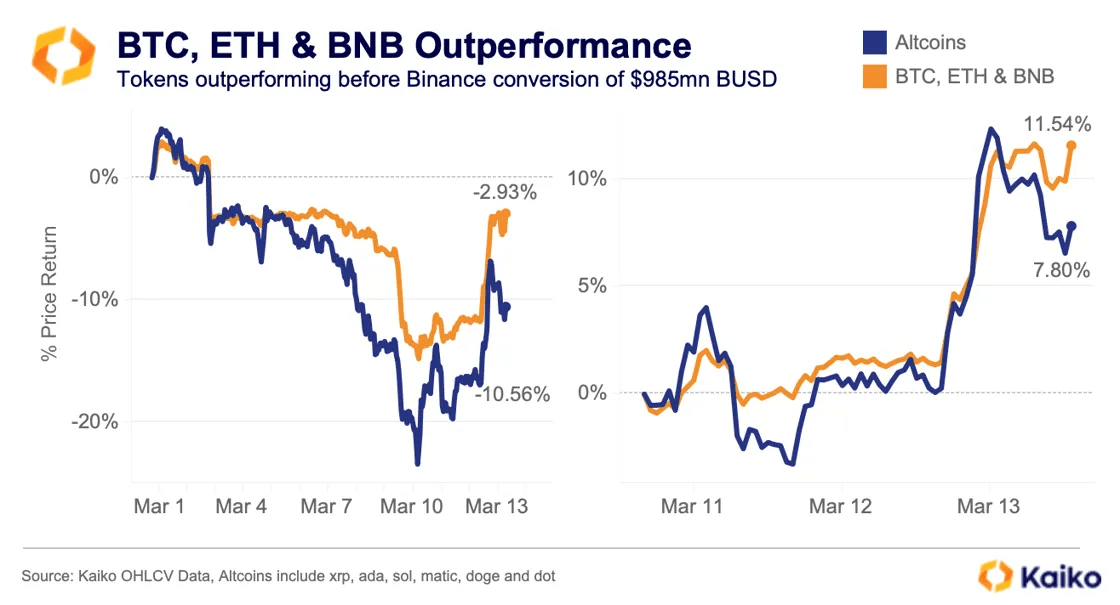

Vzhledem k tomu, že tato burza ještě nebyla dokončena, BTC, ETH a BNB pravděpodobně v krátkodobém horizontu překonají trh. Tyto tři kryptoměny zatím tento měsíc překonaly koš altcoinů o 7,5 %, přičemž navzdory nedávné volatilitě trhu klesly jen o 2,9 %. Tyto tři kryptoměny vzrostly o 11,5 % od dna trhu 11. března, zatímco altcoiny se vrátily o 7,8 %.

4. Důsledky

Zatímco úplné důsledky kolapsu Silvergate a Signature ještě nejsou známy, zde je několik potenciálních důsledků, které mě napadají:

Za prvé, dopad na likviditu trhu bude široký. S uzavřením Silvergate a Signature došlo k regresi infrastruktury kryptotrhu, protože kryptoprůmysl se stále více odpojuje od tradičního bankovního systému.

Sítě plateb v reálném čase, jako je Silvergate Exchange Network (SEN), SigNet a další, jsou klíčové pro správu likvidity přes noc a o víkendech – usnadňují OTC obchodování, arbitráže mezi burzami a splácení stablecoinů mimo běžnou otevírací dobu. Jak tato řešení mizí a prozatím neexistují žádné alternativy, nekryté vklady se pravděpodobně zhorší a pravděpodobněji povedou ke kolísání cen.

Přestože Federální rezervní systém zlepšil likviditu trhu prostřednictvím nově zřízeného programu Bank Term Financing Program (BTFP), nejistota měnové politiky se zvýšila a může dále podporovat averzi k riziku mezi institucionálními obchodníky. Tržní očekávání ohledně terminální sazby Fedu v pondělí ráno klesla na přibližně 5 % z téměř 6 % minulý týden, podle futures na úrokové sazby v USA. Očekávání zvýšení sazeb o 50 bps na zasedání Fedu příští týden kleslo ze 40 % na nulu během několika dní, podle nástroje CME FedWatch.

Celkově kryptoprůmysl opět přečkal velkou tržní krizi a od pondělního rána byl trh v relativně stabilním stavu.