內容

什麼是庫存流量模型?

黃金的存量與流量比率

庫存流量與比特幣

比特幣的存量與流量比率

有限庫存到流動模型

概括

什麼是庫存流量模型?

簡而言之,存量到流量(SF 或 S2F)模型衡量特定資源的丰度。庫存流量比是庫存資源量除以每年的產量。

庫存流量模型通常適用於黃金等自然資源。世界黃金協會估計,歷史上已開採出約 190,000 噸黃金。我們將此數量(即總供應量)稱爲庫存。與此同時,每年開採約 2,500 至 3,200 噸黃金。這個體積稱爲流量。

庫存流量比是使用這兩個指標計算的。但這個模型究竟能讓我們理解什麼?它顯示了特定資源每年進入市場的供應量與總供應量的關係。庫存流量比越高,進入市場的資源相對於總供應量就越少。因此,庫存流量比較高的資產理論上應該可以長期保值。

反過來,消費品和工業品的庫存流量比也較低。事實是,它們的價值通常與這些資源的破壞或消耗有關,而庫存的存在只是爲了滿足消費者的需求。這些資源不一定具有高價值,因此不適合用作投資資產。在極少數情況下,如果預計資源在未來變得稀缺,價格可能會迅速上漲。正常情況下,生產將與需求保持同步。

值得注意的是,稀缺性本身並不一定意味着資源的價值。例如,這並不是說黃金供應嚴重短缺——畢竟,已經開採了 19 萬噸!庫存流量比表明該資源很有價值,因爲與現有庫存相比,年產量相對較小。

黃金的存量與流量比率

從歷史上看,黃金的庫存流量比是所有貴金屬中最高的。多少錢?讓我們以前面的例子爲例。讓我們將 190,000 噸的總供應量除以 3,200,得到約 59 的庫存流量比。也就是說,按照目前的開採速度,大約需要 59 年才能開採出另外 19 萬噸黃金。

值得注意的是,每年開採的黃金數量只是一個近似值。如果年產量(流量)增加到 3,500,則庫存與流量之比會降至約 54。

當我們談論這個話題時,爲什麼不計算一下所有開採出來的黃金的總價值呢?在某些方面,這可以與加密貨幣的市值進行比較。如果每盎司黃金的價格約爲 1,500 美元,那麼所有開採的黃金總價值約爲 9 萬億美元。乍一看,這個數字很大。事實上,如果你把所有這些黃金放在一個大立方體中,它只有一個足球場那麼大!

如果我們用比特幣進行類比,截至 2017 年底,該網絡的最大總價值約爲 3000 億美元,而在撰寫本文時約爲 1200 億美元。

庫存流量與比特幣

如果您熟悉比特幣的工作原理,那麼您就會了解將“存量到流量”模型應用到其中有多麼有效。本質上,該模型將比特幣與黃金或白銀等稀缺資源進行比較。

它們通常也被稱爲儲蓄資源。理論上,由於相對稀缺和低流量,它們應該長期保持其價值。此外,短期內增加供應量也極其困難。

根據“存量到流量”模型的支持者的說法,比特幣是一種類似的資源。它供應短缺,生產成本相對較高,最大供應量爲 2100 萬枚。此外,比特幣的發行是在協議級別確定的,這使得流量完全可預測。您可能聽說過比特幣減半(減半),即每 210,000 個區塊新增供應量減半。這種情況大約每四年發生一次。

BTC 挖礦總量 (%) 和區塊獎勵 (BTC)。

根據該模型的支持者的說法,這些屬性結合起來創造了一種稀缺的數字資源,其特徵使其能夠長期保留價值。此外,假設存量流量與市場價值之間存在統計上顯着的關係。根據這個模型,可以預測,隨着時間的推移,由於存量與流量比率的不斷下降,比特幣的價格應該會大幅上漲。

據信,將Stock to Flow模型應用於比特幣的想法最早是在PlanB用戶文章《考慮稀缺性的情況下對比特幣的價值進行建模》中提出的。

比特幣的存量與流量比率

目前流通的比特幣數量約爲1800萬枚,每年新增供應量約爲70萬枚。截至撰寫本文時,比特幣的存量與流量比率在 25 左右波動。2020 年 5 月下一次減半後,該比率變爲 50。

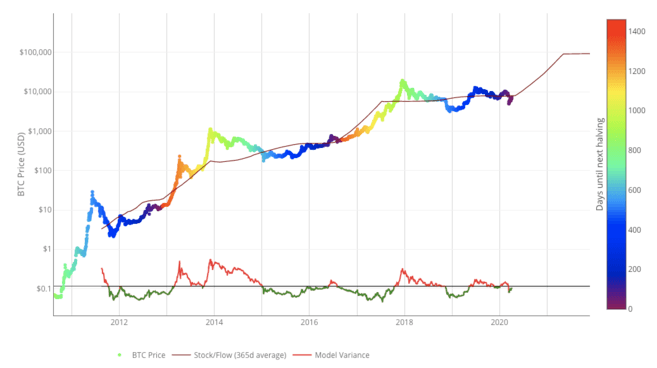

下圖顯示了比特幣一年來的移動平均庫存流量比與其價格之間的關係。縱軸顯示比特幣減半的日期。

比特幣的股票流動模型。來源:LookIntoBitcoin.com

您想知道如何開始使用加密貨幣嗎?在幣安上購買比特幣!

有限庫存到流動模型

儘管庫存到流量是衡量稀缺性的有用模型,但它並沒有考慮到所有方面。模型的有效性取決於它們的預測。一方面,存量與流量的關係基於稀缺性決定價值的假設。 Stock to Flow的批評者認爲,如果比特幣除了供應短缺之外沒有其他必要的品質,那麼這種模式就行不通。

黃金的好處包括其稀缺性、可預測的流動性和全球流動性,使其成爲與容易貶值的法定貨幣相比相對穩定的價值儲存手段。

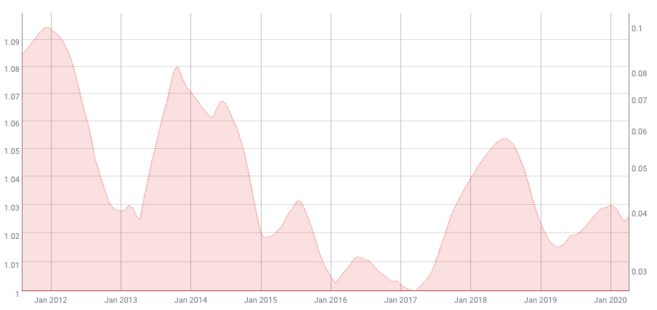

根據這個模型,比特幣的波動性也應該隨着時間的推移而下降,Coinmetrics 的數據也證實了這一點。

比特幣180天波動率的200天移動平均線。資料來源:Coinmetrics.io

對資產進行估值需要考慮其波動性。如果波動性在一定程度上是可預測的,那麼定價模型就會更加可靠。然而,比特幣因價格大幅波動而臭名昭著。

雖然宏觀層面的波動性可能正在下降,但比特幣的價格最初是由自由市場決定的。換句話說,公開市場上的價格是由用戶自己、交易者和投機者調節的。再加上相對較低的流動性,比特幣可能比其他資產更容易受到波動性突然飆升的影響。該模型也可能沒有考慮到這一點。

其他外部因素,例如黑天鵝等經濟事件,也可能破壞這種模式。儘管值得注意的是,這幾乎適用於任何試圖根據歷史數據預測資產價格的模型。 “黑天鵝”的定義具有意外性,歷史數據無法解釋突發事件。

概括

庫存到流量模型衡量資源當前可用庫存與其產量之間的關係。這通常適用於貴金屬和其他商品,但一些人認爲它也適用於比特幣。

從這個意義上來說,比特幣可以被認爲是一種稀缺的數字資源。根據這種分析方法,比特幣的獨特優勢應該有助於其長期保持其價值。

然而,每個模型的強度取決於其預測,這意味着它可能不會絕對考慮到估計比特幣價值的所有方面。此外,在撰寫本文時,比特幣已經存在了十多年了。儘管有些人可能會認爲,庫存流量等長期估值模型需要更多數據才能更加準確。