什麼是存量流量模型?

簡單來說,存量流量比 (SF 或 S2F) 模型是一種衡量特定資源豐富程度的方法。存量流量比是指資源儲備量除以每年的產量。

存量流量模型通常適用於自然資源。我們以黃金爲例。儘管估計值可能有所不同,但世界黃金協會估計,迄今爲止開採的黃金約爲 190,000 噸。這個數量(即總供應量)就是我們所說的存量。同時,每年開採的黃金約爲 2,500-3,200 噸。這個數量就是我們所說的流量。

我們可以使用這兩個指標來計算存量與流量之比。但它實際上意味着什麼呢?它本質上顯示了相對於總供應量,給定資源每年有多少供應量進入市場。存量與流量之比越高,相對於總供應量,進入市場的新供應量就越少。因此,從理論上講,具有較高存量與流量之比的資產應該在長期內保持其價值。

相比之下,消費品和工業品的庫存與流量比通常較低。這是爲什麼呢?因爲它們的價值通常來自於被銷燬或消耗,所以庫存(存貨)通常只是爲了滿足需求。這些資源作爲財產不一定具有很高的價值,因此它們作爲投資資產往往表現不佳。在某些特殊情況下,如果預計未來會出現短缺,價格可能會迅速上漲,但除此之外,產量會跟上需求。

值得注意的是,稀缺性本身並不一定意味着資源有價值。例如,黃金並不那麼稀缺——畢竟,有 19 萬噸可供開採!存量與流量比表明黃金很有價值,因爲與現有存量相比,年產量相對較小且穩定。

黃金的存量流量比是多少?

從歷史上看,黃金的存量與產量之比在貴金屬中最高。但這個比率到底是多少呢?回到之前的例子——我們將總供應量 190,000 噸除以 3,200,我們得到的存量與產量之比約爲 59。這告訴我們,按照目前的生產速度,開採 190,000 噸黃金大約需要 59 年。

不過,需要記住的是,每年新開採的黃金量只是估算值。如果我們將年產量(流量)增加到 3,500,則存量流量比將下降到約 54。

既然如此,何不計算一下已開採的所有黃金的總價值呢?從某種程度上來說,這可以與加密貨幣的市值進行比較。如果我們以每金衡盎司約 1500 美元的價格計算,所有黃金的總價值約爲 9 萬億美元。這聽起來很多,但實際上,如果你把它們全部組合成一個立方體,那麼你可以把它放進一個足球場裏!

相比之下,比特幣網絡的最高總價值在 2017 年底曾達到 3000 億美元左右,而在撰寫本文時,該價值徘徊在 1200 億美元左右。

存量流量和比特幣

如果你瞭解比特幣的運作方式,那麼你就不會難理解爲什麼將存量流量模型應用於比特幣是有意義的。該模型本質上將比特幣與黃金或白銀等稀缺商品進行比較。

黃金和白銀通常被稱爲價值儲存資源。理論上,由於它們相對稀缺且流通量低,它們應該能夠長期保值。而且,它們很難在短時間內大幅增加供應量。

根據“存量-流量”模型的倡導者,比特幣是一種類似的資源。它稀缺,生產成本相對較高,其最大供應量上限爲 2100 萬枚。此外,比特幣的供應發行是在協議級別定義的,這使得流量完全可預測。您可能還聽說過比特幣減半,即每 210,000 個區塊(大約四年)進入系統的新供應量就會減半。

BTC 總供應量開採(%)和區塊補貼(BTC)。

根據該模型的支持者,這些屬性結合起來創造了一種稀缺的數字資源,具有極具吸引力的特徵,可以長期保值。此外,他們假設存量與流量之比和市場價值之間存在統計上顯著的關係。根據該模型的預測,由於比特幣的存量與流量之比不斷降低,其價格應該會隨着時間的推移而大幅上漲。

其中,將存量流量模型應用於比特幣通常歸功於 PlanB 和他的文章《用稀缺性建模比特幣的價值》。

比特幣的存量流量比是多少?

目前比特幣的流通供應量約爲 1800 萬枚,而每年新增供應量約爲 70 萬枚。在撰寫本文時,比特幣的存量與流通量比率徘徊在 25 左右。在 2020 年 5 月下一次減半之後,該比率將升至 50% 以下。

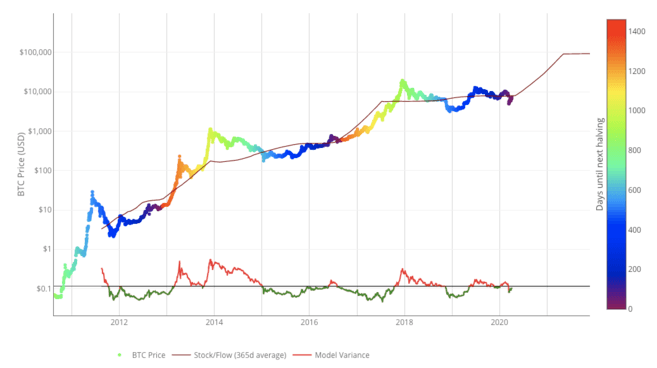

在下圖中,您可以看到比特幣存量流量的 365 天移動平均線與其價格的歷史關係。我們還用 BTC 價格線的顏色編碼標出了比特幣減半的日期。

比特幣的存量流量模型。來源:LookIntoBitcoin.com

先來看看今天最新的比特幣(BTC)價格。

存量流量模型的侷限性

雖然庫存流量模型是一種衡量稀缺性的有趣模型,但它並不能說明所有情況。模型的可靠性取決於其假設。首先,庫存流量模型依賴於這樣的假設:模型衡量的稀缺性應該推動價值。根據庫存流量模型的批評者的說法,如果比特幣除了供應稀缺性之外沒有任何其他有用的特性,那麼這個模型就會失敗。

與容易貶值的法定貨幣相比,黃金的稀缺性、可預測的流動和全球流動性使其成爲一種相對穩定的價值儲存手段。

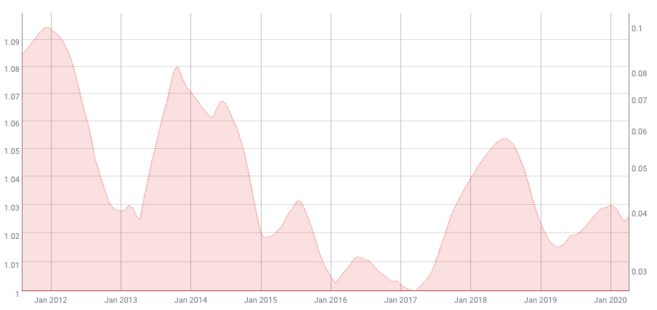

根據該模型,比特幣的波動性也應該隨着時間的推移而下降。Coinmetrics 的歷史數據證實了這一點。

比特幣 180 天波動率的 200 天移動平均線。來源:Coinmetrics.io

資產估值需要考慮其波動性。如果波動性在某種程度上是可預測的,估值模型可能更可靠。然而,比特幣的價格波動幅度大是出了名的。

雖然宏觀層面的波動性可能正在下降,但比特幣自誕生之日起就以自由市場定價。這意味着價格主要由用戶、交易者和投機者在公開市場上自行調節。再加上相對較低的流動性,比特幣可能比其他資產更容易受到波動性突然飆升的影響。因此,該模型可能也無法解釋這一點。

其他外部因素,例如經濟黑天鵝事件,也可能破壞這一模型。不過值得注意的是,這同樣適用於任何試圖根據歷史數據預測資產價格的模型。黑天鵝事件,顧名思義,具有意外因素。歷史數據無法解釋未知事件。

結束語

存量流量模型衡量資源當前可用存量與其生產率之間的關係。它通常適用於貴金屬和其他商品,但一些人認爲它也可能適用於比特幣。

從這個意義上來說,比特幣可以看作是一種稀缺的數字資源。按照這種分析方法,比特幣的獨特主張應該使其成爲一種能夠長期保值的資產。

然而,每個模型的可靠性都取決於其假設,可能無法解釋比特幣估值的所有方面。此外,在撰寫本文時,比特幣纔剛剛出現十多年。有些人可能會認爲,像存量流量比這樣的長期估值模型需要更大的數據集才能獲得更可靠的準確性。