算法和自動化加密貨幣交易是一門交叉於數學、計算機科學、技術市場分析和每種加密貨幣結構的學科。

像任何一門科學一樣,它既形式化又實驗,要求有適量的直覺和反思,以及通過市場對抗進行證明和確認的技術。

然而,市場並不是在沒有約束的情況下演變的:大多數交易平臺對每筆交易收取費用,任何交易算法在計算性能時必須考慮這些費用,以確保這些費用的總和不會妨礙算法的性能進展。

驗證自動化交易算法有兩種方法:回測和在像幣安這樣的交易所進行實時執行。

回測是評估策略或模型在事後表現如何的通用方法。回測通過發現一個交易策略在使用歷史數據時的表現,評估其可行性。其基本理論是,任何在過去表現良好的策略在未來也可能表現良好,反之亦然,任何在過去表現不佳的策略在未來可能也會表現不佳。顯然,在回測中,觸發買入或賣出條件的時間 t 只考慮 t 之前的數據,也就是說,已可用的數據,就好像算法在真實市場條件下運行一樣。我的回測是基於 4 年的重構歷史數據構建的。它提供了一個相關的時期,反映了各種市場條件,以回測日內交易策略。

交易算法是從一個或多個市場指標構建的,基於一個明確的時間框架。選擇小時間框架(1小時、2小時和4小時)的一個主要障礙是交易頻率(換手率)超過每天 1 次交易時費用的影響:如果交易頻率過高,一個經過深思熟慮的算法的進展可能會被費用的總和抹去。

在交易算法規範方面,一場革命正在發生,因爲一些平臺,包括幣安,提供無費用的比特幣交易:因爲在加密貨幣世界中,高頻交易現在是可能的。

我將所有的努力和研究集中在定義 1 小時至 4 小時時間框架上的高頻比特幣交易策略上。

經過幾個月的密集研究,這種研究的變革帶來了高性能、低風險的 BTC 自動交易策略的出現。

我試圖置身於與趨勢跟隨策略不同的研究範式。事實上,趨勢跟隨更適合能夠發展出相對明確趨勢的時間尺度,即更高的時間尺度,包括 8 小時和 12 小時,以及日、3 天和每週的尺度。

擺脫已經確立的思維習慣和方法論反應並不容易。但研究的一個主要方向是創造力和適應新市場風格的能力。

通過艱苦的工作,一個新的研究範式已經出現:基於 BTC 0 費用的高頻交易策略,它不再利用 BTC 的趨勢,而是利用其波動性,無論是看漲還是看跌,並且僅限於做多。

我成功設計了不再依賴比特幣方向的高頻算法,而僅僅依賴其準混沌的短期波動性。非趨勢依賴策略已經出現。

使這成爲一場革命的是,這些策略傾向於消除交替牛市和熊市週期的自然節奏,而是用在比特幣波動性非常低的階段交替明顯的上漲和不那麼明顯的上漲來替代。

結果令人印象深刻:我新策略的回測圖不再反映經典牛市和熊市週期的交替:在熊市中,只要比特幣保持足夠的局部波動性,算法的收益與牛市一樣。

這些結果要求我們根本改變對交易的思考方式和對市場指標的接近。

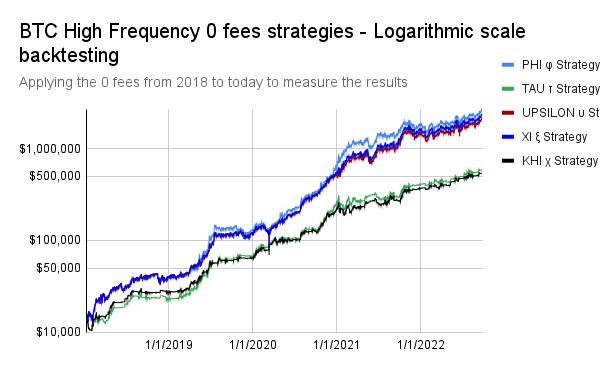

例如,PHI φ 策略,在對數尺度下回測,應用自 2018 年以來的 0 費用,以測量該策略的結果,具有我們之前提到的特徵:

1. 基於 BTC 0 費用的高頻交易:平均每天 3.21 筆交易

2. 僅做多

3. 與 BTC 趨勢無關的進展:牛市和熊市被策略的結果“抹去”。

風險,通過最大回撤來衡量——回撤是特定時期內投資、交易賬戶或基金的峯值到谷底的下降;回撤通常以峯值和隨後的谷底之間的百分比表示——在這裏被大幅度降低:從 2018 年到今天,最大回撤爲 -30.10%。

我的另一個結果,KHI χ 策略,除了 PHI φ 策略中已經提到的 3 個特徵外,最大回撤始終較低,爲 -29.24%。

此外,該策略以更加顯著的方式反映了我高頻 0 費用策略與比特幣趨勢的去相關性原則:比特幣的牛市和熊市不再僅從算法的進展中可讀。

我可以說,現在有可能擺脫比特幣市場非常波動的週期,零費用交易的概念革命提供了這樣的機會。

在自動化交易中,時間、節奏、規模是一個關鍵因素,它可以根本改變我們對市場運動的理解。

數學中,特別是在幾何學中的分形概念表明,在某些結構中,任何規模,無論多小,都與該結構的更高規模同構(即在結構上是相同的)。這種現象可以在市場中觀察到:在小規模下,出現微趨勢,其結構與更高結構的趨勢相同。然而,它們的短暫性使得一個經過深思熟慮的算法能夠在統計上捕捉到它們,這將這些小規模的看漲微趨勢轉變爲一個斜率相對穩定的進展。

嚴格來說,這些微趨勢不是趨勢,而是相同方向的混沌運動。高頻交易能夠在統計上“預測”它們,既不是在任何規模上,而是在某些特定規模上,使用其自身的明確工具。

一場革命正在進行中,我們僅僅處於這些算法交易深刻變化的開始。

我將在其他文章中告訴你高頻交易的影響和發展,這現在已成爲我的研究核心。