比特幣失去關鍵的$80,000水平後,加密市場迅速變紅,引發了主要山寨幣的另一波恐慌,並抹去了近期反彈的動能。

本來是一個健康的回調,很快就變成了更廣泛的風險規避,一旦機構資金流動減弱,ETF資金開始撤離市場,宏觀壓力突然迴歸。

現在,交易員們也在問同樣的問題:

這只是另一波修正……還是更深層次重置的開始?

比特幣在牛市需要力量的地方失去了動能

在四月底,比特幣再次顯得強勁。

買家成功地捍衛了$75K區域,情緒改善,比特幣開始回升至$82K,隨著投機活動的回流。

但有一個問題:

比特幣根本無法突破阻力。

市場反覆拒絕接近$81K–$82K區域的動作,每一次失敗的突破慢慢削弱了多頭動能。

一旦獲利了結加速,結構便崩潰了。

在5月12日至5月16日之間,沉重的賣壓將比特幣推回心理關口$80,000以下,市場情緒幾乎瞬間轉變。

而且像往常一樣,山寨幣受到的衝擊更大。

山寨幣緊隨比特幣一路下跌

整個加密市場與比特幣一起激烈拋售:

同時,Tron (TRX) 和 BNB 在賣壓中顯示出相對較強的韌性,結構維持得比大多數大型資產好。

不過,一旦比特幣失去支撐,整體市場的胃口顯然減弱。

更大的問題是?ETF 資金開始外流。

這次移動背後最重要的信號之一來自於機構資金流。

在5月15日,美國現貨比特幣ETF記錄了約2.9億美元的淨流出。

更令人擔憂的是:

那天沒有任何12個比特幣ETF出現正向流入。

這是一個主要的情緒轉變。

數月來,ETF需求一直是支持比特幣上漲的最強支柱之一。當這筆資金開始撤回時,市場會立即注意到。

以太坊ETF也持續流失資金,報告另有6560萬美元的流出,並將其虧損連續延續到幾乎一整個交易週。

時機也不是隨機的。

隨著ETF需求減弱,比特幣同時失去了$80K區域,進一步加強了對於機構信心在當前宏觀條件下變得更加脆弱的恐懼。

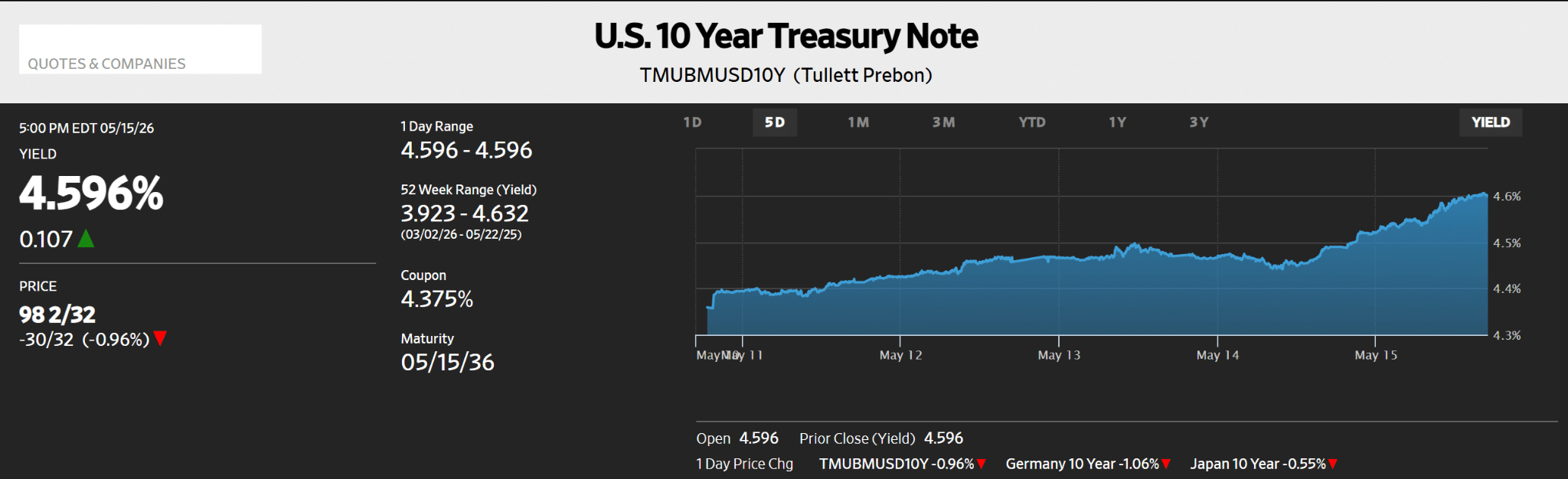

國債收益率再次悄悄地對加密施加壓力

這次下跌背後的另一個主要因素是債券市場。

美國10年期國債收益率回升至4.6%的區域,達到幾個月來的最高水平。

這很重要,因為收益率上升改變了機構對風險的看法。

當政府債券開始提供更強的回報時,投資者對比特幣和黃金等非收益資產的興趣減少,尤其是在不確定的經濟環境中。

與此同時:

通脹擔憂仍然堅持

對於激進降息的預期已經減弱

流動性條件依然緊張

這使得投機資產面臨更艱難的環境。

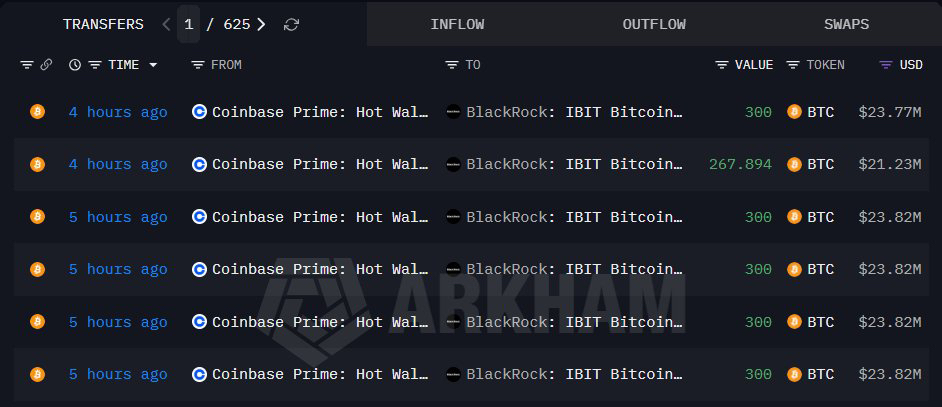

貝萊德的比特幣移動增加了更多恐懼

市場的注意力也轉向了機構錢包活動,因為報導顯示貝萊德在市場整體放緩期間從Coinbase Prime轉移了大約1,768 BTC,價值約1.4億美元。

雖然大型轉帳不一定意味著賣出,但交易者將這一動作解讀為機構可能更具防禦性地重新定位的另一個跡象。

而在脆弱的市場中,感知幾乎和現實一樣重要。

那麼… 接下來會發生什麼?

現在,加密市場正處於一個非常敏感的區域。

最近的賣壓不一定確認更大的熊市,但確實暴露出當前動能對以下因素的依賴:

ETF 進帳

機構參與

宏觀流動性條件

如果ETF外流持續,國債收益率繼續上升,向下壓力可能會進一步加劇。

不過,如果通脹降溫,收益率穩定,機構資金流回歸,比特幣仍然可能從這次弱勢中較快復甦。

接下來幾週可能決定這是否只是一次槓桿清洗… 或是更大修正的開始。

最終想法

比特幣跌破$80K並不是由單一事件引起的。

這是一系列的結合:

重複的阻力拒絕

ETF 需求疲弱

國債收益率上升

機構謹慎加強

市場動能減退

加密市場仍然對流動性和宏觀條件高度敏感,而現在,這兩者同時造成了壓力。

現在重要的不是價格。

關鍵在於機構信心是否能在恐懼在市場中擴散之前回升。

#JapaneseSecuritiesFirmsCryptoInvestmentTrusts #BerkshireHeavilyIncreasesAlphabetStake