如何透過保護性賣權對沖多頭倉位

關鍵要點

加密貨幣期權合約不僅可讓投資者分散投資組合,還可以對沖風險。

投資者可以使用保護性賣權對沖策略來保護其投資組合免受市場低迷影響。

與對價格敏感而且會受標的資產價格劇烈波動觸發的止損不同,保護性賣權僅受時間限制,而不受加密貨幣的價格限制。

加密貨幣期權合約可讓交易者和投資者分散其投資組合並管理市場風險。了解如何透過保護性賣權對沖多頭倉位。

加密貨幣期權合約已成為一種受歡迎的衍生商品,因為它為投資者提供另一種工具,可透過槓桿直接取得對標的資產的曝險。而且他們也能進一步延伸用途,讓此工具成為風險管理工具。其中一種策略就是使用保護性賣權對沖潛在的損失風險,我們將在本文加以說明。

回顧:買權和賣權如何運作?

期權合約提供工具持有人在預定日期以約定價格買入或出售合約的權利,但沒有執行的義務。作為回報,合約持有人需要向期權立權人支付費用,稱為權利金。

與期貨合約相比,一些交易者可能會覺得期權合約比較吸引人,因為它們的風險往往較低。由於期權買方可選擇不執行合約,因此虧損上限為他們必須為合約支付的權利金。

最常見的期權類型為買權和賣權。買權使投資者有權以指定價格和日期購買資產,而賣權則賦予他們以指定價格在指定日期出售資產的權利。

保護性賣權策略如何運作?

擁有加密貨幣資產的投資者可利用賣權合約保護本身免受市場低迷影響。這種對沖策略稱為保護性賣權,可充當保險政策,以防加密貨幣資產價格在期權有效期內下跌。

保護性賣權策略範例

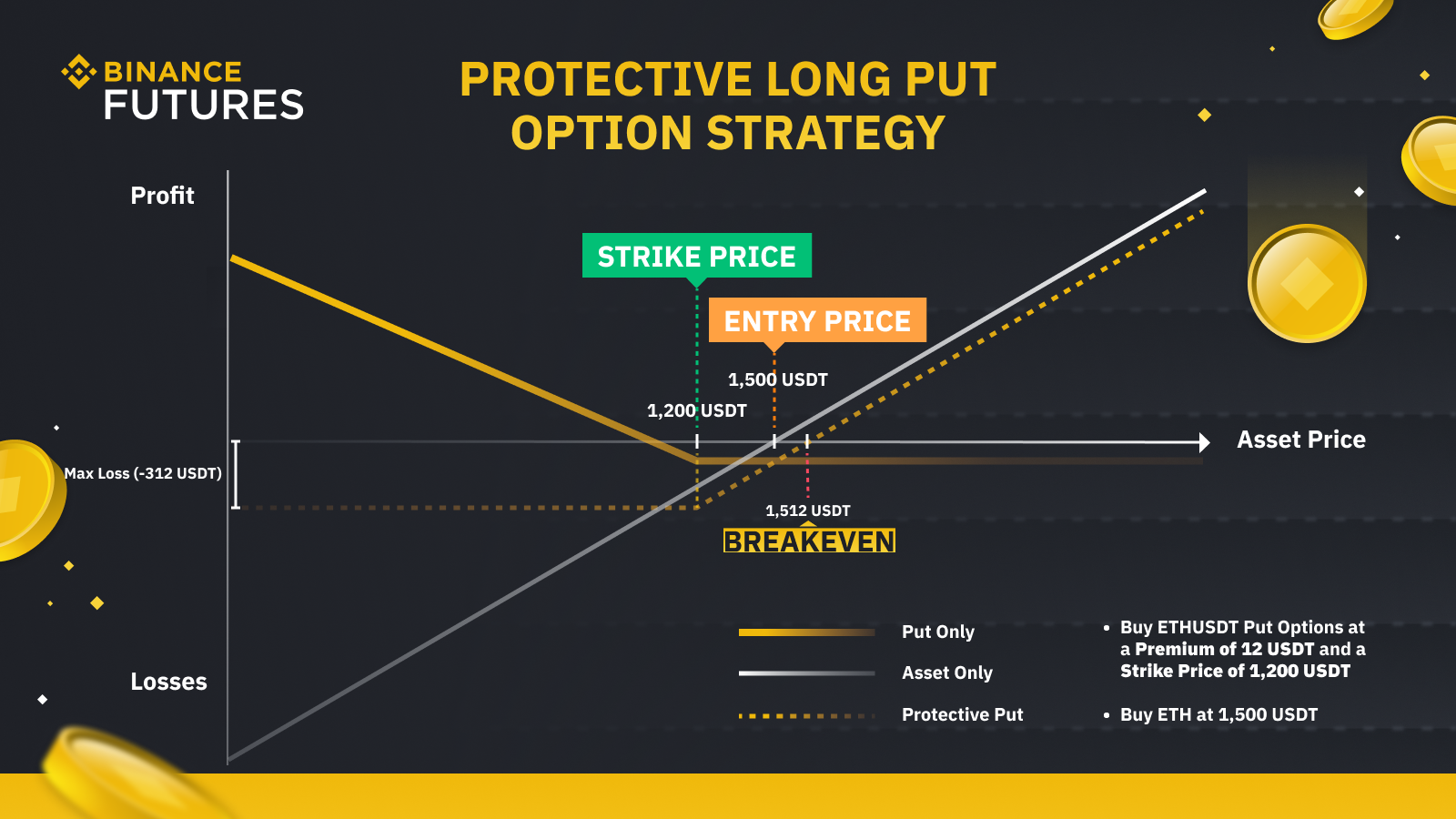

在使用保護性賣權對沖多頭倉位時,考慮關鍵因素至關重要,例如行使價、到期時間和賣權的權利金。行使價是指可行使賣權的價格,應將其設定在可為投資組合提供足夠保護的水平。

例如,想想看一位以 1,500 USDT 價格購買 1 ETH 的交易者。為了對沖潛在損失,交易者選擇購買一個月的賣權,其行使價為 1,200 USDT,權利金為 12 USDT。

讓我們假設在市場低迷之後,ETH 價格急劇下降到 1,000 USDT。交易者的賣權隨後賦予他們在到期時以 1,200 USDT 出售其 ETH 的權利。因此,交易者並未損失 500 USDT,而是將其損失限制為 312 (500 - 200 + 12,其中 200 是多頭賣權倉位的利潤,12 是賣權的成本)。*

但是,如果 ETH 價格在到期時仍保持在 1,500 USDT,則賣權將不會執行,交易者只會損失權利金等值價格,即 12 USDT。在這種情況下,權利金成本可以視為一個月的保險成本。

另一方面,如果 ETH 價格超出 1,512 USDT (支付的 ETH 價格加上期權權利金成本) 的盈虧平衡點,交易者將不會執行期權,並在其 ETH 多頭獲得收益。例如,如果 ETH 的價格在到期時上漲到 2,000 USDT,交易者將獲得 488 USDT 的未實現營利 (500 USDT 減去期權權利金成本的 12 UDST)*。

*為簡化計算,此範例中不計入交易手續費和執行費。

使用賣權對沖的好處

下跌保護:賣權為持有人提供以預定行使價出售標的資產的權利,但無執行義務。這代表如果資產的市值低於行使價,持有人可以執行期權以較高的行使價出售資產並限制其損失。

無限利潤潛力:以保護性賣權對沖投資組合,同時限制了市場下跌趨勢引起的潛在損失,並且不妨礙交易者從其多頭倉位的潛在上漲獲利。

換句話說,潛在利潤並無上限,因為標的資產價格的上漲沒有極限。利潤只會扣除賣權成本 (權利金) 加上手續費。

以賣權對沖的風險

權利金成本:購買賣權的成本稱為權利金,金額可能不低並且會侵蝕您的潛在利潤。

過度對沖:當投資者購買的期權超過對沖投資組合所需的期權時,就會發生過度對沖。這個情形會增加權利金成本,而且要保護投資組合不受潛在損失的影響也不一定需要這麼做。投資者請務必審慎評估對沖投資組合所需的期權數量,切勿過度對沖。

結論

儘管大多數交易者可能會選擇設定止損以限制損失,但保護性賣權也可以提供保險,可因應急劇市場下跌波動。與對價格敏感而且會受標的資產價格劇烈波動觸發的止損不同,保護性賣權僅受時間限制,而不受加密貨幣的價格限制。

延伸閱讀

(部落格) 幣安期權:了解期權價格

(部落格) 加密貨幣合約與期權:兩者的相似性及差異為何?