Tiêu đề thay thế: Thanh toán bằng tiền điện tử trở thành nhu cầu mới, với việc tuân thủ, bảo mật và tiện lợi trở thành xu hướng mới

“Các nhà cung cấp giải pháp thanh toán tiền điện tử mới nổi như Alchemy Pay đang trở thành nhà quảng bá chính cho ngành thanh toán tiền điện tử và họ cũng đại diện cho một xu hướng trong lĩnh vực thanh toán tiền điện tử.”

Với các tổ chức thương mại truyền thống như Visa, Mastercard, Tesla, BNY Mellon, BlackRock, Gucci và các quốc gia như El Salvador, Cộng hòa Trung Phi không ngừng mở rộng trong lĩnh vực tiền điện tử, ngày càng có nhiều nhà đầu tư bắt đầu nhìn vào tiền điện tử bằng con mắt mới. Chỉ riêng năm 2022, số lượng người dùng tiền điện tử đã lên tới 320 triệu, xác định một cơ sở người dùng tiềm năng rất lớn.

Tiền điện tử là một tài sản hoạt động trên blockchain, có các đặc tính phân cấp, ngang hàng, minh bạch và không thể đảo ngược. Vì vậy, tiền điện tử cũng được kỳ vọng cao sẽ được ứng dụng trong lĩnh vực thanh toán. Theo báo cáo nghiên cứu về tiền điện tử của Coinbase vào năm 2021, tính đến tháng 6 năm 2021, số lượng người bán hỗ trợ thanh toán bằng tiền điện tử đã lên tới 20 triệu. Ngoài ra, theo dữ liệu của Visa, trong quý 1 năm 2022, mạng thanh toán của Visa đã xử lý các giao dịch tiền điện tử trị giá 2,5 tỷ USD, tăng từ mức 1 tỷ USD trong quý 1 năm 2021. Có thể dễ dàng nhận thấy rằng thanh toán bằng tiền điện tử đang trở thành một xu hướng mới với nhu cầu lớn.

Ưu điểm của thanh toán bằng tiền điện tử và nhu cầu thị trường

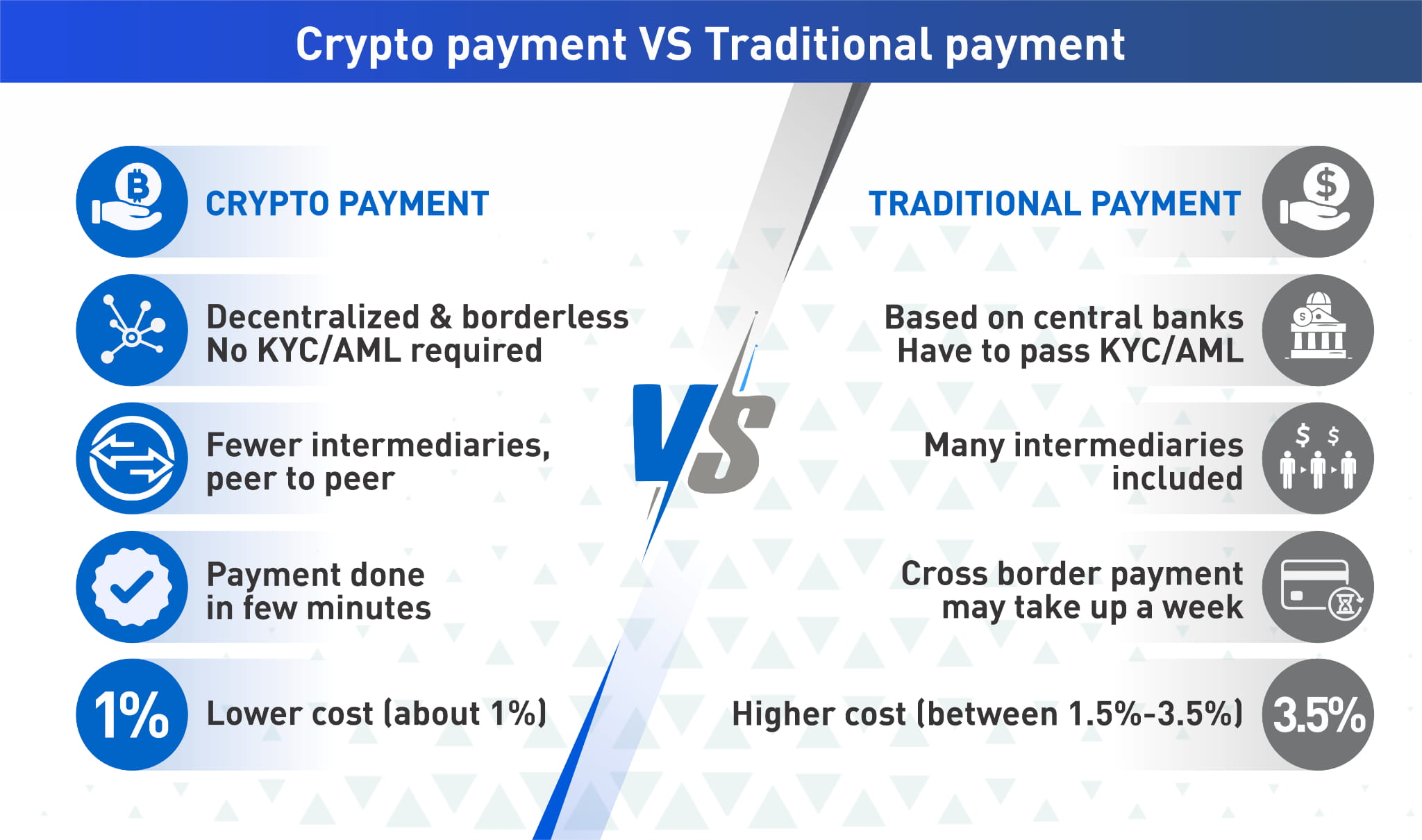

So với các phương thức thanh toán truyền thống, thanh toán bằng tiền điện tử có những ưu điểm đáng kể:

● Các giao dịch được thực hiện trên chuỗi theo cách phi tập trung, ngang hàng, cho phép chuyển khoản và thanh toán quốc tế.

● Cần ít trung gian hơn và đạt được tốc độ giải quyết nhanh hơn (xác nhận trong vòng vài phút).

● Chi phí thấp hơn (so với phí của thẻ tín dụng truyền thống là 1,5% đến 3,5%, phí thanh toán bằng tiền điện tử là khoảng 1%).

Ngoài các nhà đầu tư tiền điện tử và người tiêu dùng thanh toán, cư dân ở các khu vực có lạm phát tiền pháp định nghiêm trọng, chẳng hạn như Đông Nam Á, Châu Mỹ Latinh và Châu Phi, cũng rất quan tâm đến việc nắm giữ tiền điện tử để chống lạm phát.

Trên thực tế, từ góc độ của ngành công nghiệp tiền điện tử, thanh toán bằng tiền điện tử thường bao gồm hai phần: thanh toán tiêu dùng tiền điện tử (sử dụng tiền điện tử để mua hàng hóa và dịch vụ cũng như chuyển khoản xuyên biên giới đều được bao gồm) và phần còn lại là trao đổi tiền điện tử và tiền pháp định, loại tiền này cung cấp hỗ trợ cơ bản cho loại tiền tệ trước đây và cũng là một nhu cầu mới tiềm năng cho các vai trò thanh toán bằng tiền điện tử khác nhau.

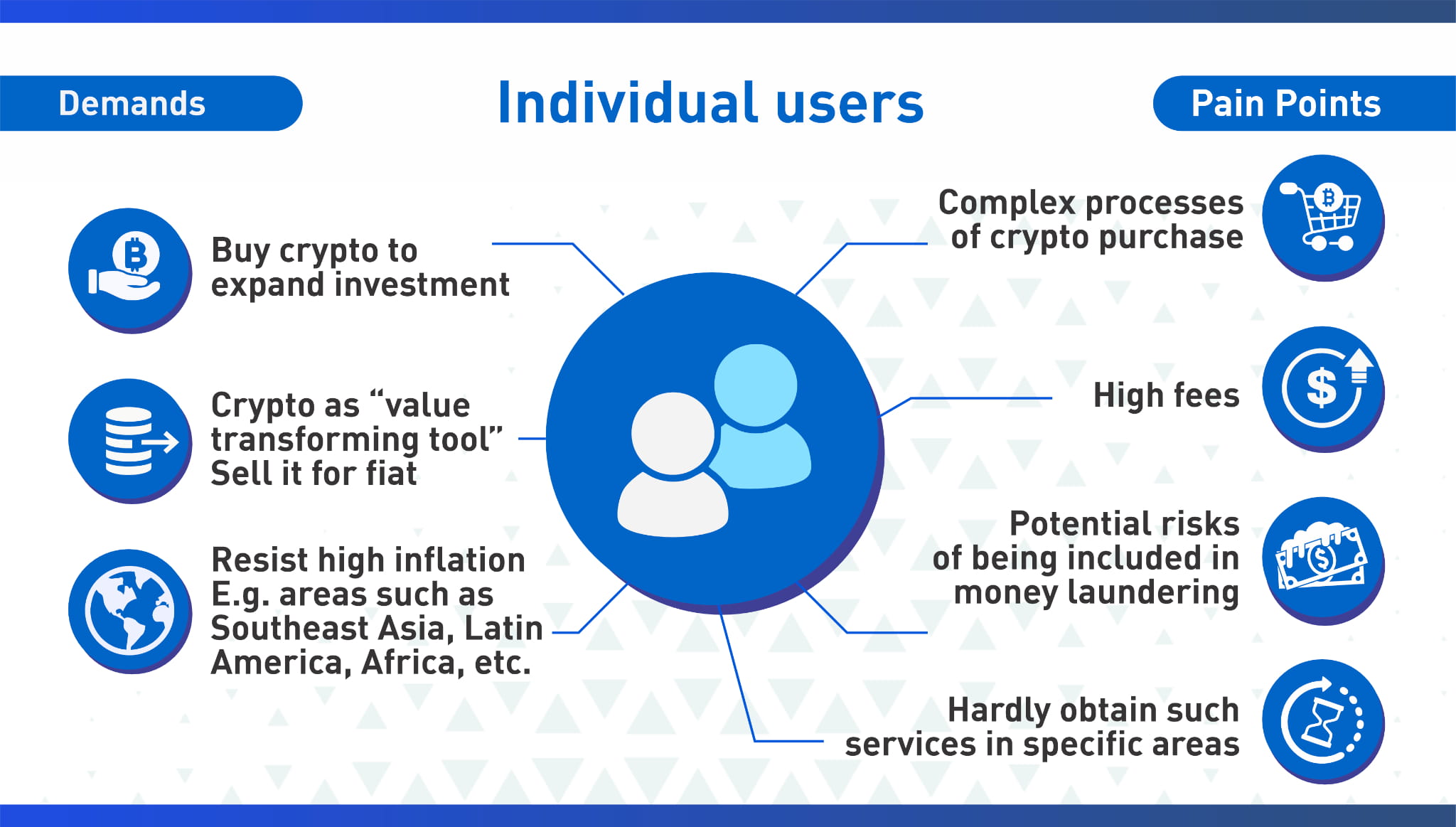

Nhu cầu của người dùng cá nhân:

● Các nhà đầu tư tiền điện tử thường cần sử dụng tiền tệ pháp định để mua/bán tiền điện tử nhằm mở rộng đầu tư hoặc rút lui để lấy tiền mặt.

● Người tiêu dùng tiền điện tử thường coi tiền điện tử là “công cụ chuyển giao giá trị” và thường trao đổi tiền điện tử lấy tiền pháp định khi đạt được mục tiêu của họ.

● Người dùng ở các khu vực có lạm phát cao như Đông Nam Á, Mỹ Latinh, Châu Phi, v.v. không muốn đầu tư hay trả tiền tiêu dùng mà chỉ đơn giản là chống lại lạm phát (khu vực này cũng là thị trường tiềm năng cho hoạt động kinh doanh thanh toán tiền điện tử).

Điểm đau của thị trường:

Có nhiều rào cản lớn trong việc tiếp cận tiền điện tử, bao gồm các quy trình phức tạp, phí cao và rủi ro tiềm ẩn khi bị đưa vào hoạt động rửa tiền. Đồng thời, người dùng ở một số khu vực cụ thể khó có thể có được các dịch vụ như vậy, chẳng hạn như nền tảng CEX (trao đổi tập trung), là trung tâm chính để mua/bán tiền điện tử, không phục vụ người dùng ở một số khu vực cụ thể.

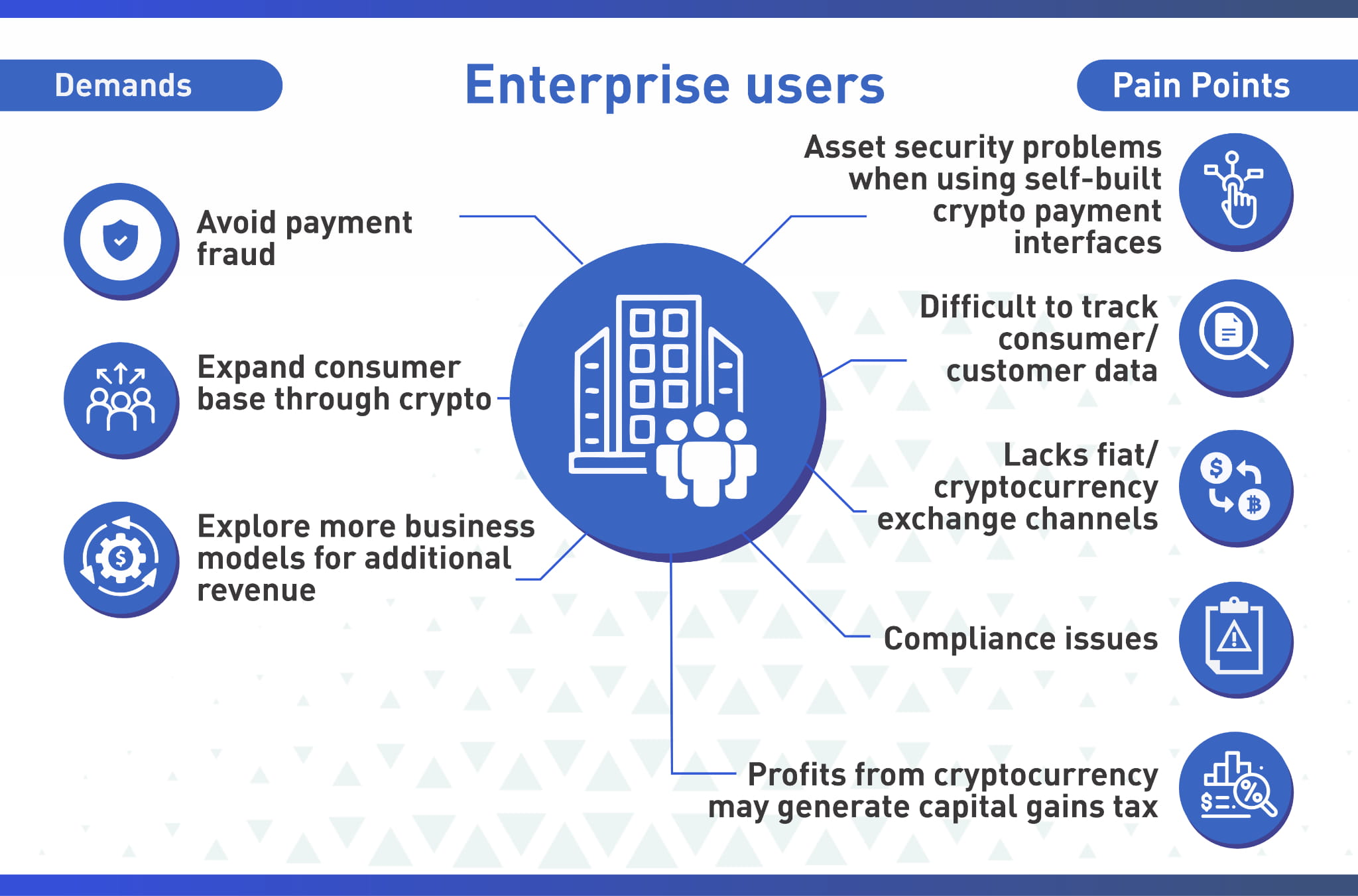

Nhu cầu người dùng doanh nghiệp:

● Thanh toán bằng tiền điện tử được kỳ vọng sẽ tránh được gian lận thanh toán, chẳng hạn như trường hợp những kẻ lừa đảo mua hàng hóa rồi từ chối trả lại và yêu cầu hoàn lại tiền.

● Mở rộng hơn nữa cơ sở người tiêu dùng thông qua tiền điện tử, thu hút thêm nhiều người đam mê tiền điện tử và các nhà đầu tư trở thành người dùng của họ.

● Khám phá thêm các mô hình kinh doanh để có thêm thu nhập phái sinh.

Điểm đau của thị trường:

● Giao diện thanh toán tiền điện tử tự xây dựng có thể dẫn đến các vấn đề về bảo mật tài sản do các vấn đề kỹ thuật cố hữu về tiền điện tử (ví dụ: rò rỉ khóa riêng, v.v.).

● Khó theo dõi dữ liệu người tiêu dùng/khách hàng, bao gồm cả việc thanh toán và thanh toán bù trừ.

● Cổng thanh toán thiếu các kênh trao đổi tiền pháp định/tiền điện tử và người dùng thanh toán bằng tiền điện tử thường là các nhà đầu tư tiền điện tử.

● Việc trực tiếp xây dựng giao diện có một số vấn đề tuân thủ nhất định.

● Lợi nhuận từ tiền điện tử ở một số khu vực có thể tạo ra thuế lãi vốn tiềm năng.

● Các tổ chức thanh toán bên thứ ba như Visa, Mastercard và Paypal có thể đáp ứng nhu cầu kinh doanh của doanh nghiệp về thanh toán và thanh toán bằng tiền điện tử, đảm bảo hơn nữa sự tuân thủ và bảo mật, nhưng phí dịch vụ cao và thiếu tính linh hoạt. Ví dụ: mỗi hệ thống thanh toán của bên thứ ba thường có những hạn chế về mặt địa lý và không thể đáp ứng nhu cầu của tất cả người thanh toán.

Các sản phẩm cổng tiền điện tử tỏa sáng trong lĩnh vực thanh toán

Do đó, từ góc độ tổng thể của lĩnh vực thanh toán tiền điện tử, sẽ có nhu cầu mới cho cả người dùng cá nhân và doanh nghiệp, và từ góc độ phát triển kinh doanh, người dùng cá nhân và doanh nghiệp thường bị ràng buộc ở cả hai đầu của thanh toán tiền điện tử. Do đó, cơ sở hạ tầng thanh toán tiền điện tử có thể cung cấp tốt hơn các dịch vụ liên quan cho hai loại người dùng này và có thể thúc đẩy sự phát triển chung của lĩnh vực này tốt hơn, thay vì tập trung vào một loại người dùng và thiếu hỗ trợ cho loại người dùng khác.

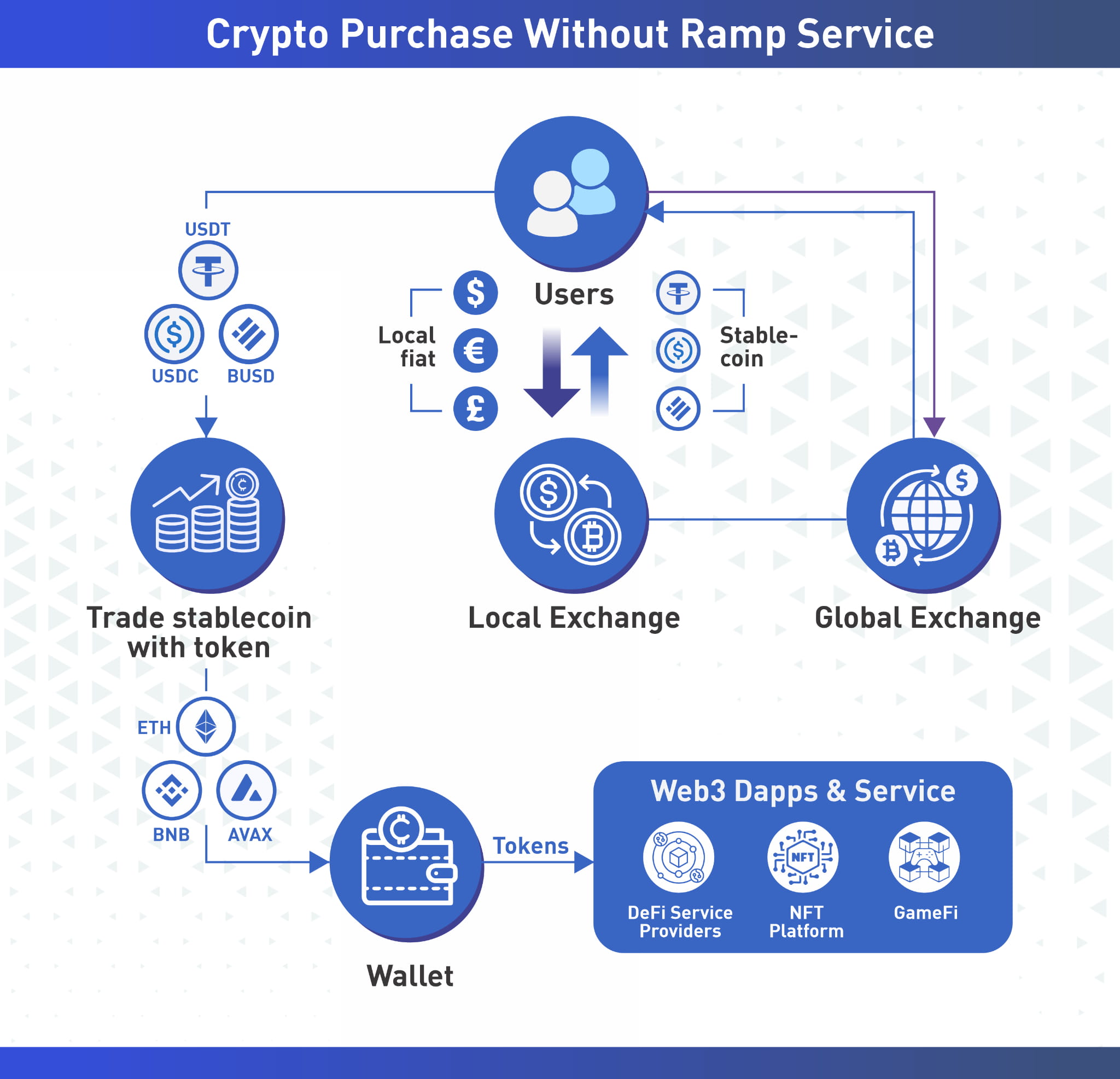

Ở đây chúng ta có thể đưa ra một ví dụ. Giả sử chúng ta muốn mua USDT và có ba nhu cầu: thanh toán dịch vụ trực tuyến, chuyển tiền cho bạn bè ở nước ngoài và đầu tư vào DeFi. Một cách tiếp cận là truy cập các nền tảng CEX như Binance và Coinbase và mua một số USDT thông qua các dịch vụ OTC (không cần kê đơn), thường là các dịch vụ giao dịch khớp P2P do nền tảng CEX cung cấp cho tiền pháp định và tiền điện tử. Sau đó, rút USDT từ nền tảng giao dịch đến các địa chỉ khác nhau để hoàn tất thanh toán và chuyển đến địa chỉ mục tiêu.

Nếu chuyển tiền và thanh toán xuyên biên giới là hành vi tần suất cao của người dùng (chẳng hạn như doanh nghiệp và doanh nghiệp), điều này có nghĩa là mọi giao dịch đều cần có xác nhận từ người bán OTC, thanh toán bằng tiền tệ fiat và đánh giá rút tiền từ nền tảng CEX và mỗi bước yêu cầu một Phí giao dịch.

Hiện tại, mặc dù các dịch vụ OTC do CEX thống trị vẫn chiếm phần lớn thị trường, nhưng ngành này cũng đã chứng kiến một số sản phẩm cổng tiền điện tử, có thể đạt được sự trao đổi từ tiền pháp định sang tiền điện tử thuận tiện hơn và ngưỡng thấp hơn thông qua cách tiếp cận "cross-gateway" .

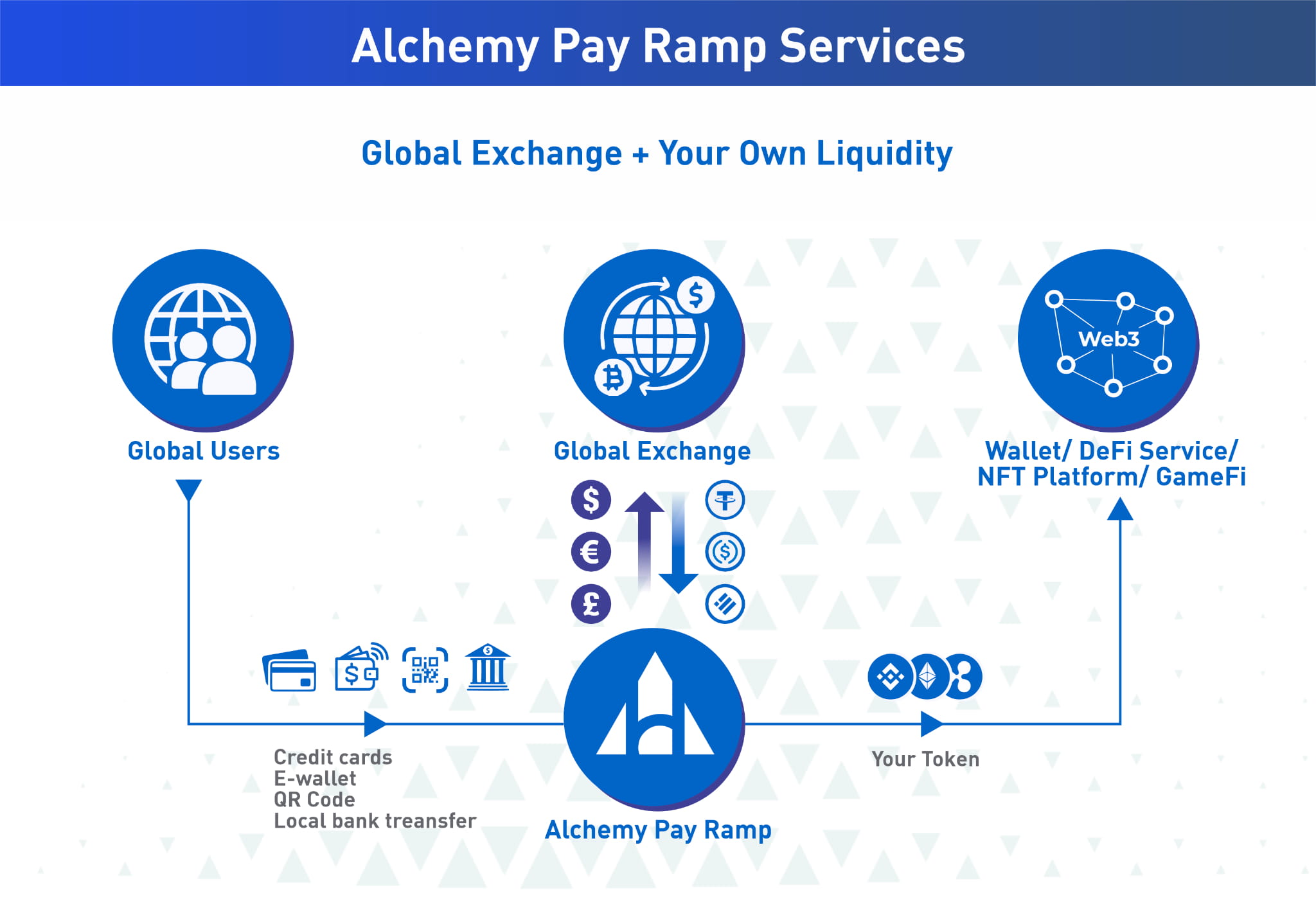

Các giao thức cổng tiền điện tử tích hợp tính thanh khoản của tiền gửi và rút tiền pháp định từ CEX, các nhà tạo lập thị trường và các nguồn cơ bản khác. Bên gửi tiền tích hợp hầu hết các kênh thanh toán của bên thứ ba (PayPal, Visa, v.v.) làm lối vào và bên rút tiền hỗ trợ tiền tệ fiat ở hầu hết các quốc gia trên toàn thế giới, do đó cho phép giao dịch một cửa.

Hiện tại, các giao thức thanh toán cổng tiền điện tử có các chức năng này bao gồm Alchemy Pay, MoonPay, Banxa, Ramp.Network, v.v., nhưng có một số khác biệt về phạm vi của các phương thức thanh toán và hỗ trợ khu vực cũng như các chức năng có thể được thực hiện.

Những thách thức và rào cản trong việc vận hành doanh nghiệp thanh toán bằng tiền điện tử

Như đã đề cập ở trên, các sản phẩm cổng tiền điện tử đã giải quyết được một số điểm yếu và nhu cầu cho cả người dùng cá nhân và doanh nghiệp, đồng thời khi tiền điện tử được áp dụng trong nhiều tình huống hơn, thanh toán bằng tiền điện tử đang chiếm thị phần ngày càng tăng trong lĩnh vực thanh toán. Tuy nhiên, từ bản chất của hoạt động kinh doanh thanh toán tiền điện tử, các sản phẩm thanh toán đóng vai trò là cơ sở hạ tầng và rào cản của ngành là cực kỳ cao khiến chúng khó thực hiện. Nhóm không chỉ cần có nhiều kinh nghiệm trong ngành thanh toán để mở rộng các kênh thanh toán bản địa hóa mà còn cần dành nhiều thời gian và công sức để giải quyết các vấn đề tuân thủ bảo mật với các tiêu chuẩn khác nhau ở những nơi khác nhau.

Thứ nhất, sự khác biệt trong phát triển tài chính, sử dụng điện thoại di động, tính khả dụng của mạng và cách sử dụng thanh toán điện tử ở các quốc gia và khu vực khác nhau dẫn đến sự chênh lệch đáng kể trên thị trường thanh toán. Trong trường hợp này, các cổng tiền điện tử không chỉ cần xử lý thanh toán trên quy mô toàn cầu mà còn cần được điều chỉnh cho phù hợp với các điều kiện cụ thể của địa phương. Đây là bài kiểm tra khả năng của nhóm trong việc thể hiện sự thành thạo trong hoạt động địa phương đồng thời hỗ trợ các kênh thanh toán toàn cầu.

Ngoài ra, tính bảo mật và tuân thủ các quy định là điều vô cùng quan trọng đối với các sản phẩm thanh toán, vì việc bảo vệ tiền của người dùng được ưu tiên hàng đầu. Mặc dù một số quốc gia cho phép đầu tư và giao dịch tiền điện tử nhưng ngành này vẫn phải đối mặt với các yêu cầu pháp lý nghiêm ngặt. Việc xin các giấy phép cần thiết cho dịch vụ thanh toán và tài chính ở nhiều quốc gia và khu vực khác nhau là một quá trình tốn kém, phức tạp và không lặp lại. Hơn nữa, chu kỳ phê duyệt kéo dài đặt ra thách thức đáng kể cho các công ty hoạt động trong lĩnh vực thanh toán tiền điện tử. Hiện tại, chưa đến 1% công ty web3 trong lĩnh vực thanh toán tiền điện tử có các giấy phép cần thiết.

Hơn nữa, hoạt động kinh doanh thanh toán bằng tiền điện tử yêu cầu cổng phải giữ một số tiền nhất định. Việc chuyển đổi tiền pháp định và tiền điện tử vào và ra khỏi cổng đòi hỏi một khoảng thời gian trễ cụ thể, dẫn đến việc gửi cả tiền pháp định và tiền điện tử. Để cung cấp cho người dùng trải nghiệm thanh toán theo thời gian thực liền mạch, các cổng thanh toán tiền điện tử chịu trách nhiệm tạo điều kiện thuận lợi cho việc ứng trước của quỹ tiền pháp định và tiền điện tử. Nếu không có đủ dòng tiền, việc duy trì hoạt động trơn tru của hệ thống thanh toán sẽ trở thành thách thức đối với các cổng thanh toán tiền điện tử.

Ngoài ra, các công nghệ như giải pháp chống lừa đảo, xác minh KYC và chống rửa tiền cũng là những khía cạnh quan trọng của việc đảm bảo thanh toán và các cổng thanh toán tiền điện tử cần được tích hợp đầy đủ với các công nghệ này để giúp cải thiện mức độ bảo mật. Ví dụ: MoonPay, một cổng thanh toán tiền điện tử hàng đầu, sử dụng Sardine Systems để xây dựng nền tảng bảo mật và chống gian lận của cổng và Alchemy Pay sử dụng Forter, một nền tảng ủy thác thương mại điện tử, để cung cấp cho khách hàng và người dùng tỷ lệ phê duyệt thanh toán và khoản bồi hoàn cao hơn đảm bảo với sự trợ giúp của trí tuệ nhân tạo. Một nền tảng khác mà nó hợp tác, Sumsub, là một giải pháp tiên tiến để xác minh người dùng trong ngành thanh toán kỹ thuật số, nhằm mục đích cung cấp nhiều lớp bảo vệ cho các khoản thanh toán chống lại tất cả các loại gian lận tài liệu.

Hiện tại, sản phẩm Ramp của Alchemy Pay được giới thiệu vào tháng 6 năm ngoái đã tích hợp và hỗ trợ hơn 300 kênh thanh toán. Thành tích này đưa nó trở thành công ty dẫn đầu ngành thanh toán tiền điện tử về phạm vi phủ sóng của kênh thanh toán, khiến nó trở thành một trường hợp sử dụng có tính đại diện và có ảnh hưởng cao.

Công ty có nền tảng là một công ty thanh toán thông thường có bề dày thành tích kéo dài hàng thập kỷ. Các thành viên cốt lõi của nhóm có nhiều kinh nghiệm, hầu hết trong số họ có hơn 10 năm chuyên môn trong các khía cạnh khác nhau của các lĩnh vực liên quan đến thanh toán. Được thành lập vào năm 2017 và có trụ sở chính tại Singapore, công ty này đã dành sáu năm tích lũy kiến thức và xây dựng rào cản hoạt động, tạo dựng được chỗ đứng vững chắc như một cổng thanh toán tiền điện tử. Nói chung, nó phải đối mặt với nhiều vai trò khác nhau, bao gồm người tiêu dùng, thương nhân/doanh nghiệp và người dùng nhà phát triển và có giải pháp thanh toán hỗn hợp tiền điện tử-fiat.

Alchemy Pay thường xuyên được nhắc đến trong nhiều bài viết nghiên cứu về lĩnh vực thanh toán tiền điện tử. Chúng tôi sẽ giới thiệu Alchemy Pay Ramp trong phần sau để giúp độc giả hiểu rõ hơn về hiện trạng phát triển của lĩnh vực cổng tiền điện tử và ngành thanh toán tiền điện tử.

Chúng tôi có thể nhận được dịch vụ gì thông qua các sản phẩm cổng tiền điện tử?

Cổng tiền điện tử không phải là một khái niệm mới. Ripple, được thành lập vào năm 2012, đã đặt nền móng ban đầu cho sự phát triển của con đường này. Tuy nhiên, giải pháp cross-gateway của nó không còn đáp ứng được nhu cầu của thị trường hiện tại. Nền tảng Alchemy Pay đã tham gia kinh doanh cổng tiền điện tử từ năm 2018, tập trung vào trao đổi tiền pháp định và tiền điện tử, đồng thời đã thiết lập một hệ thống gửi và rút tiền độc lập. Các nền tảng khác hoạt động tương tự bao gồm MoonPay, được thành lập vào năm 2019 và Ramp.Network, được thành lập vào năm 2019 (chủ yếu là cổng vào).

Mặc dù OTC dựa trên CEX vẫn là lựa chọn ưu tiên của nhiều người dùng, nhưng chúng tôi nhận thấy rằng thị phần của các sản phẩm cổng đã tăng dần kể từ năm 2018, đặc biệt khi ngày càng có nhiều người dùng bắt đầu dùng thử các dịch vụ cổng tiền điện tử này sau khi nhiều CEX đã ngừng hoạt động. gặp phải các vấn đề về lòng tin (chẳng hạn như FTX năm ngoái) và nhiều người dùng có trải nghiệm tốt và phản hồi tích cực.

Dịch vụ tăng tốc bật và tắt

Từ quan điểm của người dùng cá nhân, Alchemy Pay Ramp có thể được sử dụng để gửi và rút tiền thuận tiện, trong đó on-ramp là lối vào chính để gửi tiền, tích hợp Mastercard, Visa, Discover và Diners Club (thẻ tín dụng, thẻ ghi nợ, v.v.) từ 173 quốc gia, cũng như ví SEPA ở Liên minh Châu Âu và Vương quốc Anh, GCash ở Philippines, OVO và Dana ở Indonesia, MoMo ở Việt Nam, PayNow ở Singapore, Pix ở Brazil và một số nhà cung cấp thanh toán địa phương ở Peru, Chile, và Côlômbia.

Ngoài các kênh thanh toán nêu trên, ApplePay và Google Pay gần đây cũng đã trở thành kênh thanh toán của hãng và có thể hỗ trợ hầu hết các khoản thanh toán fiat chính thống (bao gồm cả người dùng không ở Hoa Kỳ sử dụng thanh toán bằng USD). Điều đáng nói là Visa cũng đã liệt kê Alchemy Pay là đơn vị bán hàng ISO (ISO-M), do đó, quyền hạn của Alchemy Pay trong lĩnh vực thanh toán tiền điện tử ngày càng tăng và nhóm người dùng mà sản phẩm mở rộng của nó phải đối mặt là vô cùng rộng rãi.

Chức năng off-ramp hỗ trợ người dùng trao đổi tiền điện tử lấy hơn 50 loại tiền hợp pháp địa phương tại hơn 50 quốc gia, bao gồm USD, EUR, JPY, GBP, INR, PHP và THB, thông qua các kênh thanh toán trên.

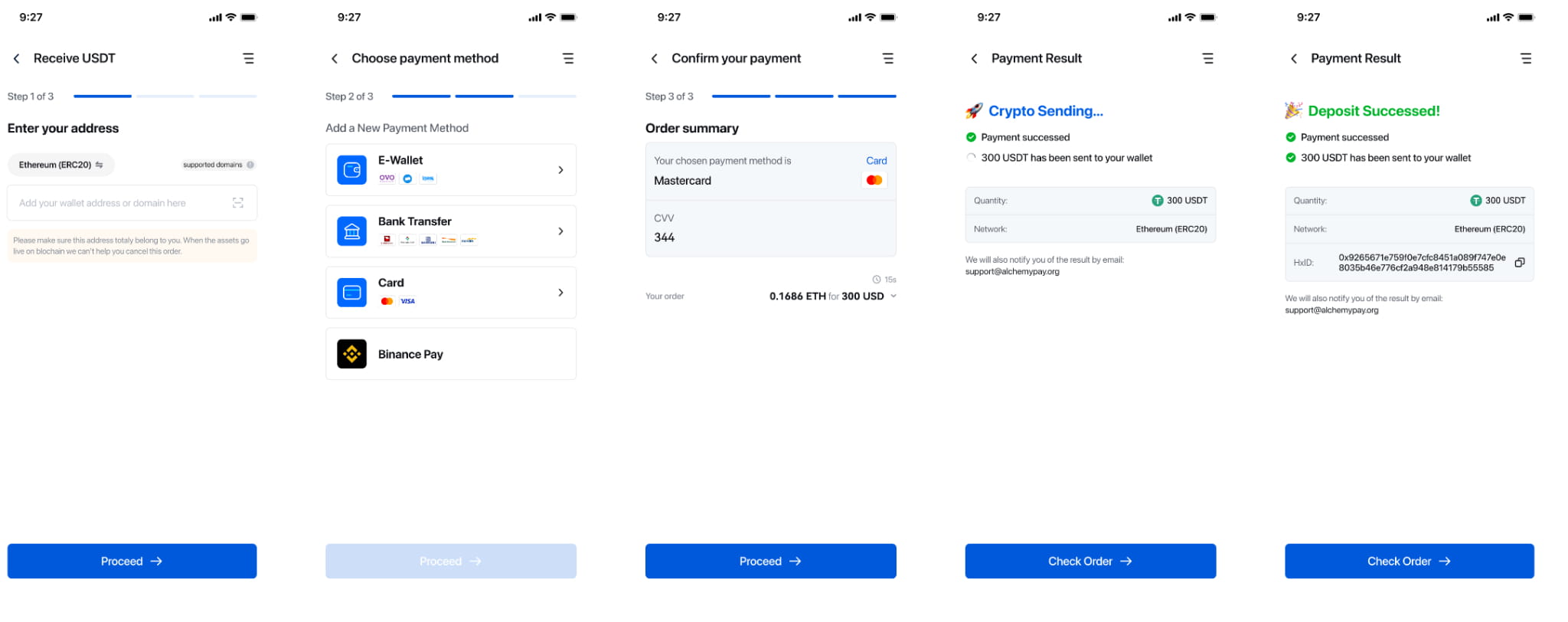

Điểm nổi bật của Alchemy Pay Ramp là sự tiện lợi và hiệu quả. Logic sản phẩm của nó tương tự như logic của các sản phẩm Web2 và chúng tôi chỉ cần ba bước cơ bản để hoàn tất việc gửi và rút tiền. Ví dụ: với on-ramp, người dùng chọn loại tiền tệ fiat sẽ được thanh toán và loại tiền điện tử sẽ mua, điền địa chỉ nhận và chọn phương thức thanh toán để hoàn tất giao dịch mua, trong khi với off-ramp, quy trình này tương tự . Người dùng cá nhân có thể tận hưởng việc rút tiền và gửi tiền thuận tiện và hiệu quả bằng cách hoàn thành quy trình KYC đơn giản và Alchemy Pay có sẵn các bộ lọc tuân thủ cho các nhà cung cấp kênh thanh toán tích hợp của mình.

Hầu hết các sản phẩm cổng hiện chỉ hỗ trợ tài khoản giám sát và yêu cầu nền tảng phê duyệt để rút tiền. Alchemy Pay Ramp hỗ trợ người dùng một địa chỉ không giám sát, tốt hơn về chi phí sử dụng, hiệu quả và bản thân sản phẩm cũng gần với Web3 hơn. Về khả năng truy cập mua tiền điện tử, các sản phẩm cổng tiền điện tử có lợi thế tuyệt vời về cách thức hoạt động và nó chắc chắn sẽ là câu chuyện chính của lĩnh vực thanh toán trong một thời gian dài.

Giải pháp thanh toán tiền điện tử cho người dùng doanh nghiệp

Ngoài người dùng cá nhân, Alchemy Pay còn cung cấp sự hỗ trợ tốt nhất cho người dùng doanh nghiệp/người bán. Những người dùng doanh nghiệp này có thể trực tiếp thêm Alchemy Pay vào danh sách thanh toán/nhận của họ bằng cách sử dụng plugin hoặc API do Alchemy Pay Ramp cung cấp và trực tiếp sử dụng on-ramp và off-ramp để cung cấp dịch vụ thanh toán/trao đổi cho người dùng của họ. Bằng cách tích hợp Alchemy Pay Ramp, người dùng doanh nghiệp có thể đảm bảo hơn nữa tính bảo mật, tuân thủ và hiệu quả, đồng thời giảm chi phí tiềm ẩn của thanh toán bằng tiền điện tử mà không cần đến các tổ chức thanh toán và thanh toán bù trừ của bên thứ ba. Tất nhiên, cách tiếp cận này cũng giúp giảm chi phí phát triển vì việc thêm giao diện thanh toán là cực kỳ phức tạp và rủi ro từ góc độ thanh toán.

Hiện tại, Alchemy Pay Ramp cũng đang cung cấp dịch vụ cho các ứng dụng Web3 (DeFi, GameFi, SocialFi, NFTFi, v.v.), hỗ trợ mua trực tiếp dịch vụ Web3 thông qua tiền tệ fiat địa phương. Ví dụ: NFT Checkout, hiện đang được ra mắt, có thể cung cấp quyền truy cập nhanh hơn vào NFT để bán trên các nền tảng liên quan đến NFT và giúp người dùng mua NFT dễ dàng hơn. Các đối tác của nó hiện bao gồm LookRare, Vega, v.v. Ngoài ra, Alchemy Pay cũng đã thiết lập quan hệ đối tác với các mạng như Polygon, Avalanche, Algorand và Arbitrum, đồng thời các nhà phát triển và ứng dụng sinh thái này dự kiến sẽ nhận được hỗ trợ từ Alchemy Pay Ramp.

Bảo vệ quỹ thông qua việc tuân thủ

Các sản phẩm cổng tiền điện tử thường cần nhận được hỗ trợ tuân thủ vì chúng trở thành nơi trực tiếp để trao đổi tiền điện tử và tiền tệ fiat. Hầu hết các sản phẩm cửa ngõ hiện nay đều đã có những bước đột phá nhất định trong việc tuân thủ.

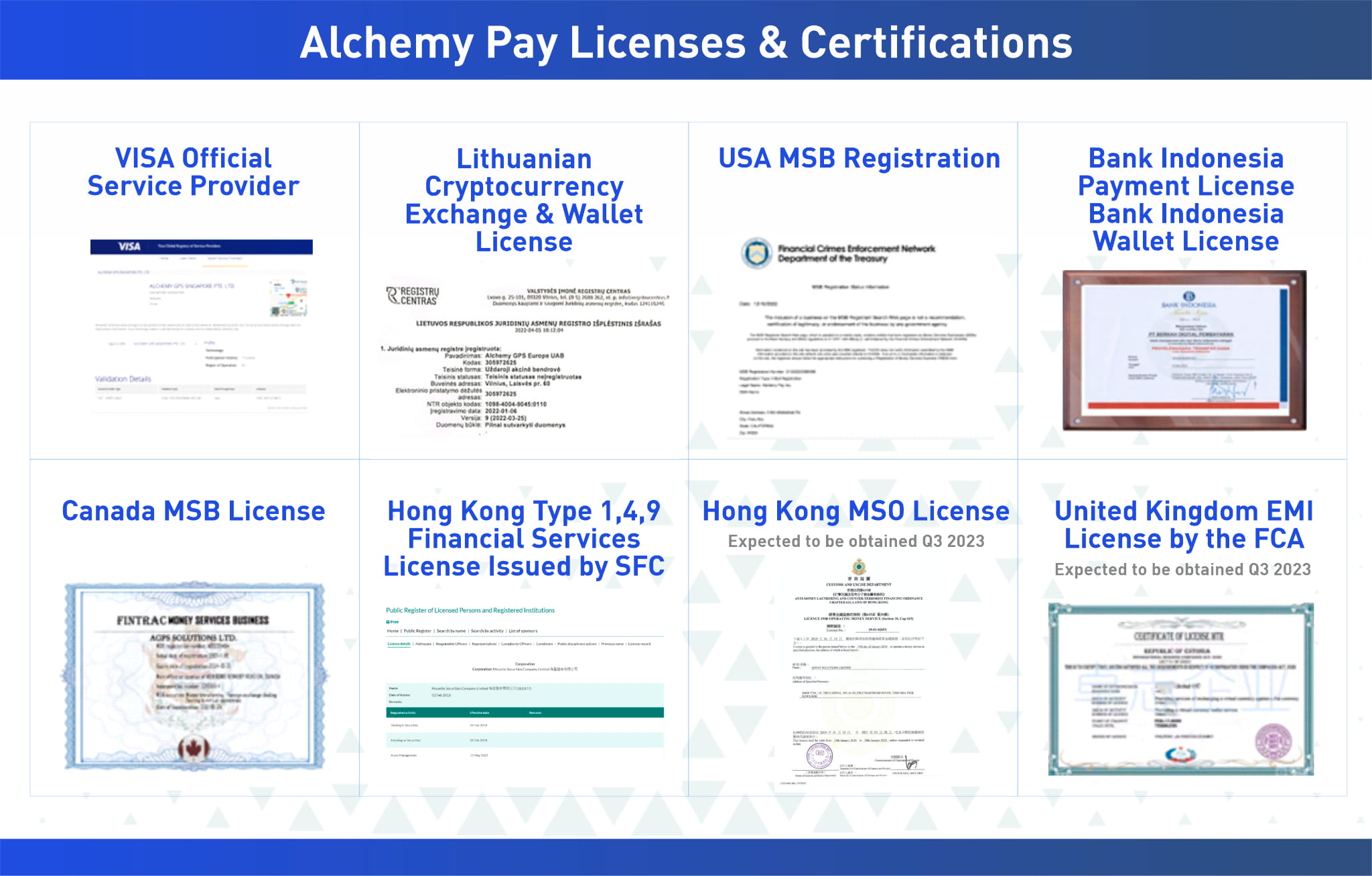

Ví dụ: Alchemy Pay có bố cục rộng rãi ở một số khu vực có nhiều tiềm năng phát triển tiền điện tử hơn, bao gồm Châu Âu, Hồng Kông, Singapore, Canada, Hàn Quốc, Nhật Bản và có các giấy phép như Giấy phép Dịch vụ Tài chính Loại 1,4,9 do SFC của Hồng Kông, Canada và Hoa Kỳ cấp giấy phép MSB, giấy phép từ Ngân hàng Trung ương Indonesia để vận hành chuyển tiền và chuyển tiền cũng như Giấy phép Ví & Sàn giao dịch tiền điện tử của Litva. Nó cũng gián tiếp nhận được hỗ trợ tuân thủ thông qua hợp tác với một số nhà cung cấp thanh toán địa phương ở Đông Nam Á, Châu Mỹ Latinh và các khu vực khác. Ngoài Alchemy Pay, nhiều dự án khác cùng lĩnh vực như MoonPay, Ramp.Network, Banxa, v.v. cũng thực hiện tốt việc tuân thủ.

Việc thúc đẩy việc tuân thủ các sản phẩm cổng tiền điện tử có tác động thúc đẩy lớn đến việc áp dụng tiền điện tử trong thanh toán, đặc biệt khi nó có thể hỗ trợ cao trong việc kiểm soát rủi ro (chẳng hạn như Alchemy Pay đạt được khả năng chống gian lận và kiểm soát rủi ro cường độ cao thông qua Forter ) và khả năng chấp nhận tiền điện tử sẽ được cải thiện rất nhiều.

Ngành thanh toán tiền điện tử được hỗ trợ bởi thị trường đại dương xanh

Ngành thanh toán tiền điện tử là không gian thị trường đại dương xanh. Theo báo cáo về thị trường thanh toán toàn cầu của Euromonitor International, quy mô thanh toán toàn cầu hiện nay đã vượt quá 175 nghìn tỷ USD, trong đó số tiền thanh toán thương mại chiếm tỷ lệ cao. Hiện tại, số lượng người nắm giữ tiền điện tử đang tăng theo cấp số nhân hàng năm, đạt gần 300 triệu người hiện tại và những người dùng này được kỳ vọng sẽ trở thành người dùng tiềm năng của thanh toán bằng tiền điện tử. Do đó, dựa trên những thực tế này và với sự cải tiến liên tục của cơ sở hạ tầng thanh toán tiền điện tử, thanh toán tiền điện tử dự kiến sẽ bước vào thời kỳ phát triển nhanh chóng trong tương lai.

Ở một góc độ khác, tiền điện tử đang trở thành “cứu cánh” cho người dùng ở các khu vực có lạm phát cao như Đông Nam Á, Châu Phi và Châu Mỹ Latinh. Những người dùng này duy trì sự nhiệt tình cao đối với tiền điện tử và có ý định sử dụng tiền điện tử để giảm thiểu rủi ro tài chính. Nhìn chung, các khu vực này là thị trường tiềm năng cho thanh toán bằng tiền điện tử và các nỗ lực về tiền điện tử ở El Salvador và Cộng hòa Trung Phi chắc chắn mang tính cách mạng. Chúng tôi có lý do để tin rằng các khu vực kém phát triển về kinh tế có nhu cầu cao hơn về tiền điện tử và tiềm năng lớn hơn.

Hiện tại, Alchemy Pay có tỷ lệ thâm nhập cao ở các khu vực này, đặc biệt là ở thị trường Mỹ Latinh và Đông Nam Á, đồng thời cung cấp dịch vụ cạnh tranh hơn thông qua khả năng tiếp cận nhiều kênh địa phương hơn.

Trong tương lai, với sự cải tiến hơn nữa của công nghệ tiền điện tử (như ZK, thanh toán dòng chảy, v.v.) và việc đưa ra các quy định liên quan về tiền điện tử, thanh toán bằng tiền điện tử có thể trở thành một phần không thể thiếu và quan trọng trong cuộc sống của chúng ta và sẽ hình thành sự bổ sung sâu sắc với thanh toán truyền thống.