bởi Lawrence Lee, Nhà nghiên cứu tại Mint Ventures

Ngày 09 tháng 06 năm 2023

Ngày 13 tháng 4 năm 2023 đánh dấu một cột mốc trong lịch sử của Ethereum khi bản nâng cấp Shapella — có Shanghai là bản nâng cấp lên lớp thực thi trong khi Capella là bản nâng cấp lên lớp đồng thuận — được triển khai thành công, hiện cho phép rút ETH đã staking. Động thái này báo hiệu sự hoàn thành được mong đợi từ lâu của quá trình chuyển đổi Proof of Stake (PoS) của Ethereum. Dựa trên những diễn biến này, chúng tôi sẽ đi sâu vào những thay đổi tiềm ẩn trong lợi nhuận staking ETH, đánh giá sự cạnh tranh trong bối cảnh ETH Staking và xem xét kỹ lưỡng ảnh hưởng của LSD-fi đối với hệ sinh thái staking Ethereum.

Suy ngẫm về hành trình Staking ETH

Trước khi bắt đầu, điều quan trọng là phải xem xét sơ qua khái niệm về ETH staking. Không giống như phần lớn các chuỗi công khai PoS hiện đang hoạt động, Ethereum PoS không hỗ trợ ủy quyền proxy gốc chuỗi và nó giới hạn số tiền staking tối đa ở mức 32 ETH cho mỗi nút duy nhất có thể tạo ra lợi nhuận. Loại mô hình staking này có những lợi ích rõ ràng — nó giảm thiểu khả năng một thực thể duy nhất ảnh hưởng đến sự đồng thuận của Ethereum thông qua việc kiểm soát một nút lớn, do đó duy trì tính phi tập trung của mạng Ethereum ở mức độ tối đa có thể. Tuy nhiên, do tính phức tạp của việc chạy một nút có thể gây khó khăn cho người dùng trung bình, bên cạnh việc staking solo, nơi người dùng có thể tham gia staking trực tiếp, các phương pháp staking thay thế dần được phát triển trong thực tế: nhóm staking, staking thanh khoản và staking cex. Sau đây là tổng quan ngắn gọn về bốn chiến lược staking này:

Solo staking là phương pháp mà người stake tự xử lý toàn bộ quá trình staking và bảo trì sau đó. Nhược điểm chính của nó là yêu cầu cao về máy tính, vốn, kiến thức và kết nối mạng.

Staking pool phần nào làm giảm nhu cầu về mạng lưới và phần cứng cho những người stake. Bằng cách trả một khoản phí nhất định, những người stake có thể thuê các nhà cung cấp dịch vụ stake chuyên nghiệp để stake 32 ETH của họ và kiếm phần thưởng thay mặt họ. Phương pháp này vẫn cho phép những người stake giữ quyền kiểm soát đối với khóa riêng tư khi rút tiền, cung cấp mức độ kiểm soát tương đối cao đối với tiền của họ. Tuy nhiên, nó vẫn đòi hỏi một mức độ kiến thức và vốn đáng kể từ những người stake. Phương pháp stake này thường được gọi là "Staking as a Service".

Liquid staking đưa khái niệm Staking as a Service lên một tầm cao mới. Nó sử dụng một nhóm staking để cùng nhau stake ETH của người dùng, cho phép người dùng stake bất kỳ số tiền nào họ muốn. Trong khi đó, nhóm staking phát hành cho người dùng một phái sinh staking thanh khoản (LSD), một dạng token phái sinh staking mà chúng tôi sẽ gọi là LSD trong phần văn bản sau. LSD đã có một loạt các trường hợp sử dụng trong DeFi, chúng tôi sẽ thảo luận chi tiết sau. Tất nhiên, điều quan trọng là phải hiểu rằng, về bản chất, tất cả các quỹ được staking trong mô hình staking thanh khoản đều thuộc về hợp đồng của nhóm staking, yêu cầu người dùng phải tin tưởng vào nhóm staking. Trong một số phân loại, phương pháp staking này còn được gọi là "Pooled Staking".

Việc đặt cược Cex cho phép sàn giao dịch tập trung (cex) xử lý toàn bộ quá trình đặt cược. Giống như việc đặt cược thanh khoản, nó cho phép người dùng đặt cược bất kỳ số tiền nào họ muốn và thường phát hành chứng từ đặt cược cho người dùng (như cbETH của Coinbase hoặc bETH của Binance).

Biểu đồ sau đây minh họa sự thay đổi theo lịch sử về thị phần ETH được đặt cược.

Nguồn: dune.com

Nguồn: dune.com

*Do tính phức tạp trong việc thu thập dữ liệu này, rất khó để định lượng chính xác phần staking solo. Do đó, nhiều biểu đồ bao gồm danh mục "Không xác định" (như mô tả trong hình ảnh). Theo phân tích gần đây của Rated, những người staking solo chiếm khoảng 6,5% tổng số ETH được staking.

Từ biểu đồ, có thể thấy rõ rằng, ngoại trừ hai tháng đầu tiên sau khi chuỗi Beacon ra mắt, staking CEX đã nhanh chóng dẫn đầu cho đến tháng 4 năm 2022, phần lớn là do lượng ETH đáng kể được lưu trữ tự nhiên bởi các CEX. Tuy nhiên, Ethereum Foundation và cộng đồng không mấy vui mừng với sự phát triển này. Mọi thứ bắt đầu thay đổi khi các tổ chức như Paradigm đầu tư vào Lido, dẫn đến tính thanh khoản và khả năng kết hợp được cải thiện cho stETH. Điều này tạo điều kiện cho sự gia tăng nhanh chóng của Lido và sau đó kích thích sự phát triển của toàn bộ danh mục staking thanh khoản. Cho đến ngày nay, staking thanh khoản vẫn tiếp tục duy trì vị trí dẫn đầu trong ngành.

Sau khi Shapella ra mắt thành công, tỷ lệ ETH được staking trên các sàn giao dịch tập trung (cex) đã giảm đáng kể. Nhiều người dùng trước đây đã staking ETH của họ trên các nền tảng cex đã bắt đầu chuyển sang staking thanh khoản và staking solo (được phân loại là ‘Không xác định’).

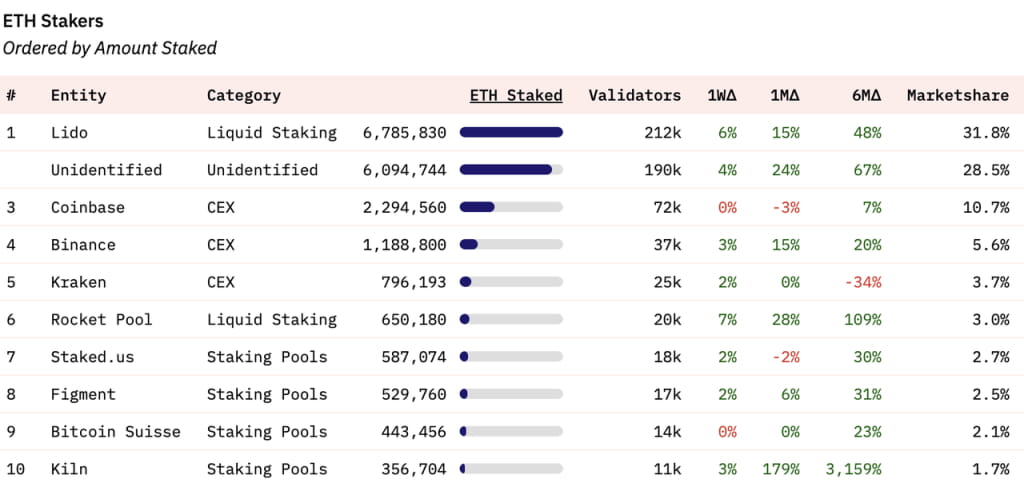

Nhìn vào sự phân bổ của thị trường staking giữa các thực thể cụ thể, Lido hiện nắm giữ 31,8% thị phần tổng thể của thị trường staking. Các vị trí từ thứ ba đến thứ năm do ba sàn giao dịch tập trung nắm giữ, với Rocket Pool, một nhà cung cấp dịch vụ staking thanh khoản khác, ở vị trí thứ sáu. Các vị trí từ thứ bảy đến thứ mười do các nhóm staking nắm giữ.

Nguồn: dune.com

Nguồn: dune.com

Nhìn về phía trước: Lợi nhuận từ việc đặt cược ETH

Sự hấp dẫn của phần thưởng staking thường thúc đẩy quyết định tham gia staking của người dùng trung bình. Để nắm bắt đầy đủ sự phát triển trong tương lai của staking ETH, điều cần thiết là phải hiểu thành phần của phần thưởng staking và xu hướng sắp tới. Sau khi Sáp nhập, staking ETH sẽ mang lại phần thưởng từ cả lớp đồng thuận và lớp thực hiện, hiện tại là Tỷ lệ phần trăm hàng năm (APR) là 5,4%.

Nguồn: https://ethereum.org/en/staking/

Nguồn: https://ethereum.org/en/staking/

Phần thưởng từ lớp đồng thuận đến từ ETH bổ sung do mạng lưới Ethereum phát hành. Khi tổng số tiền đặt cược tăng lên, phần thưởng cũng tăng theo; tuy nhiên, APR đặt cược giảm khi tổng số tiền đặt cược ETH tăng lên. Hiện tại, APR từ phần thưởng lớp đồng thuận là 3,4%. Thị trường dự đoán rộng rãi rằng tỷ lệ đặt cược ETH sẽ đạt 25-30% vào cuối năm nay. Ở tỷ lệ đặt cược 30%, phần thưởng APR của lớp đồng thuận sẽ giảm xuống còn khoảng 2,4%. Lợi nhuận này thấp hơn đáng kể so với hầu hết các chuỗi PoS, phản ánh nguyên tắc của Ethereum Foundation là giảm thiểu việc phát hành $ETH.

Phần thưởng cho lớp thực hiện staking ETH bao gồm 1) Phí ưu tiên, là phần phí gas do người dùng trả mà không bị đốt, và 2) Giá trị khai thác được của thợ đào (MEV). Một đặc điểm chính của những phần thưởng này là chúng không tăng khi số lượng ETH được staking tăng lên. Phần này là biến số chính trong phần thưởng staking ETH và cần được xem xét thêm.

Nguồn: Flahsbots

Nguồn: Flahsbots

Nguồn: dune.com; CL_APR biểu thị lợi nhuận của lớp đồng thuận, EL_APR biểu thị lợi nhuận của lớp thực thi

Nguồn: dune.com; CL_APR biểu thị lợi nhuận của lớp đồng thuận, EL_APR biểu thị lợi nhuận của lớp thực thi

Flashbots đã thu thập dữ liệu chi tiết về tổng doanh thu cho những người đề xuất (còn được gọi là người xác thực) kể từ khi Hợp nhất. Tương tự như vậy, Lido đã theo dõi APR của mình cho phần thưởng lớp đồng thuận và lớp thực hiện kể từ khi Hợp nhất. Xu hướng của họ phù hợp và Lido cũng đã so sánh lợi nhuận từ lớp đồng thuận và lớp thực hiện. Hãy cùng đi sâu hơn vào phân tích của họ bằng biểu đồ của Lido.

Sau khi Sáp nhập, APR từ lớp đồng thuận đã giảm dần khi tổng số tiền đặt cược tăng lên. Mặt khác, APR của lớp thực thi đã chứng kiến sự thay đổi đáng kể, trung bình khoảng 1,5%. Sự biến động này đã khiến APR đặt cược tổng thể đạt khoảng 5%. Trong thời gian hoạt động trên chuỗi tăng cao (như mùa meme vào tháng 5), APR của lớp thực thi thậm chí có thể vượt quá APR của lớp đồng thuận, đẩy lợi nhuận từ việc đặt cược ETH lên gần 10%. Được coi là "lợi nhuận không rủi ro" cho mạng Ethereum, phần thưởng đặt cược rất hấp dẫn đối với những người nắm giữ ETH, như đã đề cập trong báo cáo của chúng tôi "Khám phá tỷ lệ không rủi ro trong thế giới tiền điện tử".

Vậy, lợi nhuận của lớp thực thi sẽ phát triển như thế nào trong tương lai? Để trả lời câu hỏi này, chúng ta phải phân biệt tỷ lệ phí ưu tiên và MEV đóng góp vào lợi nhuận của lớp thực thi. Eigenphi, một nhà cung cấp dịch vụ dữ liệu MEV, cung cấp phân tích chi tiết về dữ liệu doanh thu trên nhiều vai trò khác nhau trong hệ sinh thái lớp thực thi Ethereum từ tháng 1 đến tháng 2 năm 2023:

Nguồn: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Nguồn: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Dữ liệu cho thấy trong khoảng thời gian hai tháng, phí ưu tiên và MEV cùng nhau tạo nên thu nhập staking Ethereum (phí Validator) của lớp thực hiện theo tỷ lệ khoảng 55% đến 45% (44,12 triệu đến 34,72 triệu).

Bây giờ chúng ta hãy chuyển sự chú ý sang xu hướng tương lai của phí ưu tiên và MEV.

Phí ưu tiên trên Ethereum; Nguồn: TokenTerminal

Phí ưu tiên trên Ethereum; Nguồn: TokenTerminal

Liên quan đến phí ưu tiên, thị trường đã chứng kiến sự chuyển đổi từ tăng giá sang giảm giá kể từ khi triển khai EIP-1559. Rõ ràng, phí ưu tiên có liên quan mật thiết đến hoạt động thị trường. Trong thị trường tăng giá năm 2021, phí ưu tiên hàng ngày có thể đạt gần 10 triệu đô la, trong khi trong thị trường giảm giá năm 2022, phí ưu tiên hàng ngày vào khoảng 800.000 đô la. Giữa Mùa meme vào tháng 5 năm nay, phí ưu tiên hàng ngày đã tăng lên khoảng 3 triệu đô la. Nhìn về phía trước, phí ưu tiên sẽ tiếp tục tăng giảm theo biến động của thị trường và phần doanh thu này, được thanh toán bằng ETH, sẽ vẫn dễ bị ảnh hưởng bởi các điều kiện của thị trường.

Khi nói đến MEV, mọi thứ trở nên phức tạp hơn. Bao gồm các yếu tố như chênh lệch giá, tấn công sandwich và thanh lý, MEV không thể được theo dõi đầy đủ trên chuỗi. Hiện tại, chúng tôi không có quyền truy cập vào dữ liệu mới nhất về xu hướng MEV sau khi Sáp nhập. Ethereum Foundation nhìn chung có quan điểm tiêu cực về MEV. Một năm trước, họ đã giới thiệu kế hoạch Phân tách Người đề xuất-Người xây dựng (PBS) với một trong những mục tiêu là loại bỏ tác động của MEV đối với phần thưởng của những người đặt cược nhỏ hơn. Gần đây, Justin Drake, một nhà nghiên cứu tại Ethereum Foundation, đã đưa ra kế hoạch đốt MEV, nhằm xóa sổ tất cả MEV trong vòng 3-5 năm tới, đóng vai trò là động lực khác thúc đẩy giảm phát ETH. Mặc dù kế hoạch này vẫn đang trong giai đoạn đề xuất và liên quan đến việc cân bằng nhiều lợi ích, Ethereum đã chứng minh được khả năng "thuyết phục" các bên liên quan chính trong hệ sinh thái của mình từ bỏ lợi ích của họ để hiện thực hóa lộ trình của Ethereum, bằng chứng là quá trình chuyển đổi thành công từ PoW sang PoS.

Do đó, MEV, hiện chiếm khoảng 20% tổng số phần thưởng staking, có khả năng sẽ bị giảm hoặc thậm chí bị loại bỏ trong trung hạn đến dài hạn. Điều này là do nó không phù hợp với các giá trị mà Ethereum Foundation duy trì.

Một yếu tố quan trọng khác cần xem xét là Lớp 2 (L2). Được thúc đẩy bởi lộ trình của Ethereum tập trung vào Rollups, ngày càng nhiều giao dịch sẽ chuyển từ Ethereum L1 sang L2. Sự chuyển dịch này chắc chắn sẽ làm giảm phí MEV và phí ưu tiên trên mạng chính Ethereum. Hiện tại, phí MEV/phí ưu tiên trên L2 được quản lý trong L2 và không liên quan đến người đặt cược trên mạng chính Ethereum. Đặc biệt là sau bản nâng cấp Cancun, dự kiến sẽ tiếp tục giảm chi phí trên L2, nó có thể thúc đẩy sự phát triển mạnh mẽ hơn của L2. Đến lượt mình, điều này có khả năng làm giảm thêm tổng phí và MEV có thể đạt được trên L1.

Tóm lại, xét đến những tác động của việc đốt MEV và sự xuất hiện của L2, khi tỷ lệ ETH được staking đạt 30%, lợi nhuận từ việc staking ETH có khả năng giảm xuống còn khoảng 3% (bao gồm phần thưởng lớp đồng thuận 2,4% và phần thưởng lớp thực thi 0,6%). Sự suy giảm lợi nhuận này có thể sẽ có tác động đáng kể đến sự nhiệt tình của người dùng đối với việc tham gia staking.

Liquid Staking vẫn được kỳ vọng sẽ là hình thức Staking chính thống và mức độ tập trung của nó thậm chí có thể tăng cao hơn nữa

Việc kích hoạt bản nâng cấp Shapella đã kích hoạt chức năng rút tiền cho ETH, cung cấp thanh khoản cho ETH được staking thông qua cả phương pháp staking solo và staking pool. Đây là một lợi thế chính của giao thức Liquid Staking, đã nhanh chóng thu hút được sự chú ý vào năm 2021 và 2022, chủ yếu là vì chúng có thể cung cấp thanh khoản cho LSD, do đó gián tiếp tạo điều kiện thoát khỏi staking. Do đó, bản nâng cấp Shapella làm giảm đáng kể các lợi thế của Liquid Staking. Mặc dù rào cản gia nhập staking solo tương đối cao, nhưng số lượng công cụ phục vụ cho những người staking solo vẫn đang tăng đều đặn, dần dần hạ thấp rào cản gia nhập. Hơn nữa, staking solo duy trì tính hợp pháp của sự phi tập trung của mạng lưới Ethereum, vốn được Ethereum Foundation hỗ trợ mạnh mẽ.

Tại sao chúng ta vẫn tin rằng staking thanh khoản sẽ duy trì vị thế thống trị trong cuộc đua staking và thậm chí có thể tăng mức độ tập trung của nó?

Lý do chính nằm ở khả năng kết hợp của nó. LSD có khả năng kết hợp tuyệt vời, có nghĩa là khả năng đạt được lợi nhuận cao hơn và hiệu quả vốn vượt trội. Người đặt cược thường nhạy cảm với lợi nhuận và có xu hướng chọn phương pháp đặt cược mang lại lợi nhuận cao hơn. Do khả năng kết hợp cao, LSD thực sự mang lại lợi nhuận cao hơn cho người đặt cược.

Hãy lấy ví dụ về Ether (stETH) của Lido. Hiện tại, khi APR staking cơ bản là 5,6%, các LSD như stETH có thể dễ dàng đạt được APR là 10%.

Nguồn: DefiLlama

Nguồn: DefiLlama

Theo dữ liệu gần đây, các nhà cung cấp thanh khoản của stETH có thể dễ dàng đảm bảo APR vượt quá 50%. Tính đến việc sử dụng vốn của các tài sản được ghép nối, APR tổng thể vẫn có thể vượt quá 25%. Ngoài ra, việc staking một mã thông báo stETH cũng có thể đạt được APR trên 25% trên các nền tảng như Asymetrix (một giao thức phân phối lợi nhuận bất đối xứng được tạo ra từ việc staking) và Ribbon (một giao thức quyền chọn), mặc dù điều này có thể liên quan đến một số rủi ro. Kết hợp với APR vốn có 5,6% của stETH, những người dùng staking thông qua Lido có thể đạt được tổng lợi nhuận lên tới 30%.

stETH tự phân biệt mình không chỉ thông qua lợi nhuận cao và stETH cũng được tích hợp rộng rãi trong các giao thức DeFi blue-chip: Maker, Aave và Compound đều hỗ trợ stETH (hoặc phiên bản được gói của nó, wstETH) làm tài sản thế chấp. Các giao thức hàng đầu này chấp nhận stETH được gói (wstETH) làm tài sản thế chấp, cung cấp các tham số thế chấp tương tự như ETH gốc. Với hơn 1,1 tỷ đô la thanh khoản cho nhóm stETH-ETH trên Curve, những người nắm giữ stETH có thể dễ dàng tiếp cận thanh khoản, cho dù thông qua hoán đổi trực tiếp hay các khoản vay được thế chấp.

Những lợi thế như vậy không có trong staking solo và staking pool. Đặc biệt là nếu, như đã đề cập trước đó, lợi nhuận từ staking ETH giảm xuống chỉ còn 3%, mọi người có thể sẽ chọn các lựa chọn đơn giản hơn và có lợi nhuận hơn. Xem xét phần cứng, kiến thức, thời gian và công sức mà những người staking solo và staking pool bỏ ra để có được APR 3%, các lựa chọn thay thế dễ sử dụng và lợi nhuận cao hơn – như stETH – có thể hấp dẫn hơn.

Các thành viên của cộng đồng Ethereum coi trọng khái niệm duy trì phi tập trung mạng lưới, nhưng họ cũng phải cân nhắc điều này so với chi phí cơ hội của các khoản đầu tư thay thế. Một quan điểm có thể là, "Việc duy trì phi tập trung của Ethereum là rất quan trọng và đáng ngưỡng mộ, nhưng tôi vẫn có thể thích lựa chọn mang lại lợi nhuận 30% hơn".

LSD và LSD-Fi

Sau khi nâng cấp Shapella, một loạt các dự án LSD-fi đang phát triển đã xuất hiện trên thị trường. Đặc điểm chung của chúng là thu hút tiền gửi LSD của người dùng cho nhiều ứng dụng tài chính khác nhau. Nhiều người tin rằng chúng ta sắp trải qua một "mùa hè LSD-fi", cho thấy sự gia tăng của các dự án như vậy.

Nguồn: dune.com

Nguồn: dune.com

Trước khi đi sâu hơn, điều quan trọng cần lưu ý là bài viết này sẽ không đánh giá ưu điểm hoặc nhược điểm cụ thể của từng dự án LSD-fi. Lý do là, theo quan điểm của tôi, LSD-fi chưa thiết lập được một phân khúc kinh doanh độc đáo mà thay vào đó, cho phép LSD đóng vai trò là tài sản thế chấp cho nhiều hoạt động. Về cơ bản, các giao thức này vẫn đang xử lý các đồng tiền ổn định, tổng hợp lợi nhuận, sàn giao dịch phi tập trung (DEX) và dịch vụ lãi suất. Thành công của chúng phụ thuộc vào sự hiểu biết và khả năng điều hướng của chúng đối với các thị trường này. Trong số các dự án LSD-fi đã ra mắt cho đến nay, không có dự án nào có vẻ như đã mạo hiểm vượt ra ngoài các trò chơi canh tác lợi nhuận cơ bản hoặc các nhánh. Có thể có nhiều dự án LSD-fi chất lượng cao vẫn chưa ra mắt và chúng tôi mong muốn được chứng kiến nhiều cải tiến hơn nữa dựa trên LSD trong tương lai.

Quan trọng hơn, bài viết này tìm cách khám phá tác động tiềm tàng của LSD-fi đối với ngành công nghiệp staking nói chung.

Người nắm giữ LSD thường thể hiện hai thuộc tính: họ nắm giữ ETH trên chuỗi và có một mức độ hiểu biết nhất định về DeFi, và họ thể hiện sự nhạy cảm sâu sắc với ARP – một lý do chính khiến họ chọn staking. Những đặc điểm này khiến họ trở thành đối tượng mục tiêu lý tưởng cho bất kỳ doanh nhân DeFi nào trên mạng lưới Ethereum. Việc nắm giữ ETH trên chuỗi cho phép họ tham gia vào các hoạt động trên chuỗi và có khả năng hiểu được các doanh nghiệp này. Việc nhạy cảm với tỷ lệ lợi nhuận có nghĩa là các động cơ có thể ảnh hưởng đến hành vi của họ. Điều thú vị là ngay cả ở giai đoạn phát triển tương đối trưởng thành này của DeFi, nhiều người nắm giữ ETH vẫn chọn quản lý ETH của họ độc quyền trên các sàn giao dịch tập trung.

Nguồn: Etherscan

Nguồn: Etherscan

Khi tiếng vang xung quanh LSD-fi tiếp tục tăng lên, chúng ta có thể mong đợi thấy ngày càng nhiều dự án LSD ra mắt, mỗi dự án được trang bị token mới của riêng mình và do đó, ngân sách tiếp thị mới. Xu hướng này đã thể hiện rõ với các dự án như unshETH, Agility và Lybra, và có khả năng sẽ tiếp tục diễn ra trong lĩnh vực LSD-fi trong 3-6 tháng tới. Kết quả có thể xảy ra của điều này là LSD sẽ liên tục cung cấp APR vượt xa ETH trên chuỗi, có khả năng tạo ra một bánh đà tự củng cố giữa LSD và LSD-fi: càng có nhiều dự án LSD-fi cung cấp lợi suất cao hơn, thì những người nắm giữ ETH càng có động lực chuyển đổi ETH của họ thành LSD. Đổi lại, sự phổ biến ngày càng tăng của LSD có thể khuyến khích nhiều giao thức DeFi hơn nhắm mục tiêu vào những người dùng này, cung cấp cho họ lợi suất hấp dẫn để giúp vượt qua giai đoạn tăng trưởng ban đầu của giao thức.

Cuối cùng, có thể tất cả các giao thức DeFi có thể được phân loại rộng rãi là LSD-fi vì chúng hỗ trợ LSD ở một số khả năng. Trên thực tế, ngoại trừ một số giao thức stablecoin, phần lớn các dự án DeFi đã có một số loại kết nối với LSD. Rõ ràng, LSD có tiềm năng nắm bắt phiên bản beta của hệ sinh thái LSD-fi. Hơn nữa, sự phổ biến ngày càng tăng của LSD-fi có khả năng thúc đẩy hơn nữa thị phần của staking thanh khoản.

Quan điểm của Ethereum Foundation về Staking Matters

Khi nói đến các vấn đề liên quan đến staking, Ethereum Foundation đã thể hiện thái độ sau:

Họ muốn ngăn chặn dòng ETH quá mức đổ vào staking. Dòng ETH tràn vào staking sẽ khuếch đại việc phân phối phần thưởng ETH ở lớp đồng thuận, điều này trái ngược hoàn toàn với nguyên tắc lâu đời của Ethereum là "phát hành khả thi tối thiểu". Mặt khác, nó sẽ làm giảm "băng thông kinh tế" của Ethereum (một khái niệm do Bankless đề xuất), ám chỉ giá trị thị trường lưu hành của Lớp 1 đóng vai trò là nền tảng cơ bản cho tất cả các DApp hoạt động trên đó.

Họ duy trì quan điểm hoài nghi về MEV. Đối với mỗi người đặt cược ETH, MEV đại diện cho một phần thưởng thỉnh thoảng, xác suất thấp nhưng đáng kể. Nếu không được quản lý, điều này vô tình có thể dẫn đến sự tập trung hóa cưỡng bức (tương tự như kịch bản được quan sát thấy trong các nhóm khai thác PoW cho BTC và ETH), sau đó thúc đẩy các liên minh mới trên lớp đồng thuận của Ethereum (chẳng hạn như MEV-boost). Điều này có thể tạo ra sự phức tạp không cần thiết và có khả năng không an toàn ở lớp đồng thuận. Trong trung hạn đến dài hạn, Ethereum Foundation đặt mục tiêu loại bỏ MEV, biến nó từ đặc quyền do một nhóm nhỏ người xác thực nắm giữ thành phần thưởng chung cho tất cả những người nắm giữ ETH.

Họ cảnh giác với một LSD quá mạnh có khả năng “thay thế” ETH trên mạng chính Ethereum. Sự phát triển như vậy có thể gây ra thêm những rủi ro bảo mật không cần thiết cho ETH.

Triết lý chỉ đạo đằng sau cách tiếp cận của Ethereum là duy trì một lớp đồng thuận phi tập trung không làm ảnh hưởng đến vai trò của ETH như là tài sản thế chấp chính trong mạng lưới Ethereum. Hơn nữa, họ muốn đảm bảo rằng lớp đồng thuận của Ethereum không bị ảnh hưởng bởi ảnh hưởng của các giao thức được phát triển trên Ethereum.

Nguồn: https://ultrasound.money/

Nguồn: https://ultrasound.money/

Hiện tại, stETH là tài sản phi bản địa, phi stablecoin lớn nhất trên mạng lưới Ethereum. Trong khi USDT và USDC xếp hạng cao hơn stETH và có nhiều trường hợp sử dụng, giá trị của chúng về cơ bản phụ thuộc vào khả năng tín dụng của Tether và Circle. Nếu một trong hai đồng tiền này bị ảnh hưởng, nó có thể tác động sâu sắc đến Ethereum, nhưng không nhất thiết làm hoen ố uy tín của Ethereum.

Điểm độc đáo của stETH là nó đã được tích hợp bởi hầu hết các giao thức DeFi dưới dạng tài sản thế chấp tương đương ETH. Chúng ta hãy tham gia vào một thí nghiệm tư duy: Điều gì sẽ xảy ra nếu hợp đồng Lido Finance bị tấn công và tất cả các khóa riêng tư rút tiền Lido trên Beacon Chain đều nằm dưới sự kiểm soát của tin tặc? Ethereum có cần phải thực hiện một hard fork tương tự như sự kiện của DAO không?

Không ai muốn thấy viễn cảnh này diễn ra, điều này giải thích tại sao Ethereum Foundation đang tích cực hỗ trợ staking solo, tại sao cộng đồng Ethereum lại tranh luận về việc hạn chế quy mô của Lido và tại sao Lido sẽ ưu tiên phi tập trung trong chương trình nghị sự tương lai của mình. Tuy nhiên, sự xuất hiện của một nhà cung cấp dịch vụ staking thanh khoản thống trị không phải là kết quả của một số hành động cố ý của tổ chức tập trung độc hại mà là kết quả tự nhiên của sự cạnh tranh trên thị trường. Ngay cả khi Ethereum Foundation hoặc cộng đồng cốt lõi có thể kiểm soát quy mô của Lido theo một cách nào đó, thì có khả năng sẽ có sự trỗi dậy của một thực thể khác, một 'Mido' hoặc 'Nido', đóng vai trò là điểm Schelling mới cho staking.

Có hai thế giới có thể xảy ra trong tương lai:

Đầu tiên là phù hợp với tầm nhìn ban đầu của Ethereum Foundation: một tỷ lệ vừa phải ETH được staking đủ để đảm bảo an ninh, trong khi phần lớn ETH vẫn nằm trên mainnet như tài sản thế chấp để duy trì hoạt động của nhiều DApp khác nhau. Những người tham gia chính trong staking sẽ là Solo staker.

Kịch bản thứ hai phản ánh một thực tế có khả năng xảy ra hơn: do sự hiện diện của một (hoặc một số) LSD chiếm ưu thế, một lượng ETH ngày càng tăng chảy vào staking thanh khoản. LSD này (hoặc những LSD này) trở thành tài sản thế chấp cho nhiều DApp khác nhau. Ở một mức độ lớn, LSD này hoặc những LSD này có thể “thay thế” ETH.

Với tình hình hiện tại, kịch bản sau có vẻ có khả năng xảy ra cao hơn nhiều.

Thẩm quyền giải quyết

https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

https://www.youtube.com/watch?v=nb7x7n8Ga3U