Trên thực tế, stablecoin chỉ là một cách thể hiện của tiền điện tử và giá trị của chúng thường được gắn với tiền thật hoặc được kiểm soát bằng thuật toán để duy trì giá trị của mã thông báo và mỏ neo (chẳng hạn như đồng đô la Mỹ) trong phạm vi trao đổi có thể kiểm soát được. Nhưng điều đó không có nghĩa là bản thân stablecoin không bị ảnh hưởng bởi sự biến động. Khi gặp sự kiện thiên nga đen lớn, đồng tiền ổn định cũng sẽ tách khỏi đồng tiền được liên kết. Điều này có nghĩa là chúng sẽ đi chệch khỏi giá trị cố định của chúng.

Kể từ vụ sụp đổ LUNA, vụ sụp đổ của Ngân hàng Thung lũng Silicon, dẫn đến sự tách rời của USDC, loại tiền điện tử ổn định lớn thứ hai thế giới và một loạt sự kiện thiên nga đen, sự mất lòng tin của thị trường đối với khái niệm stablecoin dường như đã đạt đến ngưỡng.

Cho dù chúng là stablecoin tập trung, stablecoin thuật toán hay stablecoin phi tập trung một phần, chúng đều được coi là tai họa ở một mức độ nhất định: Các token được biết đến với tính ổn định là không ổn định, vậy chúng ta có thể tin được điều gì khác?

Trên thực tế, stablecoin chỉ là một cách thể hiện của tiền điện tử và giá trị của chúng thường được gắn với tiền thật hoặc được kiểm soát bằng thuật toán để duy trì giá trị của mã thông báo và mỏ neo (chẳng hạn như đồng đô la Mỹ) trong phạm vi trao đổi có thể kiểm soát được. Nhưng điều đó không có nghĩa là bản thân stablecoin không bị ảnh hưởng bởi sự biến động. Khi gặp sự kiện thiên nga đen lớn, đồng tiền ổn định cũng sẽ tách khỏi đồng tiền được liên kết. Điều này có nghĩa là chúng sẽ đi chệch khỏi giá trị cố định của chúng.

Mấu chốt của vấn đề không phải là liệu stablecoin có biến động hay không, mà là liệu bản thân stablecoin có cơ chế tự điều chỉnh khoa học và hợp lý để có thể khắc phục rủi ro kịp thời và duy trì giá trị hợp lý khi gặp phải những rủi ro chưa biết hay không.

Do đó, Viện nghiên cứu veDAO đã tổng hợp một số loại stablecoin phổ biến trên thị trường và thông qua việc phân tích các loại stablecoin, chúng tôi sẽ giải thích cơ chế của các loại stablecoin khác nhau và cách ứng phó với rủi ro.

Stablecoin tập trung

Xu hướng stablecoin hiện tại chủ yếu được chia thành ba loại: stablecoin tập trung, stablecoin thuật toán và stablecoin phi tập trung. Cho đến nay, stablecoin tập trung vẫn là xu hướng chủ đạo của thị trường và thậm chí có thể được gọi là nền tảng của thế giới tiền điện tử ở một mức độ nhất định.

USDC, USDT và BUSD là ba loại stablecoin tập trung lớn nhất hiện nay. Cả ba đều được phát hành bởi các tổ chức ngoài chuỗi và tuyên bố được hỗ trợ 1:1 bằng tài sản thế chấp bằng tiền tệ pháp định (tức là đô la Mỹ “thật”).

Tính đến thời điểm hiện tại, ba loại stablecoin là USDT, USDC và BUSD chiếm hơn 80% toàn bộ thị trường stablecoin. Theo dữ liệu của Dune, USDT vẫn xứng đáng là người dẫn đầu, với thị phần là 46,2%; theo sau là USDC là 36,7%; Mặc dù stablecoin tập trung có thị phần rất lớn và khả năng mở rộng của stablecoin tập trung là tốt nhất trong ngành (hầu hết tất cả các dự án đều có cặp giao dịch USDT hoặc USDC tích hợp), thiết kế của stablecoin này không rõ ràng và nó hoàn toàn tập trung và không thể được kiểm toán trên chuỗi. Điều này cũng có nghĩa là chúng tôi không thể biết liệu số lượng stablecoin tập trung được phát hành có khớp với số lượng thế chấp hay không. Tất cả những gì chúng tôi có thể cầu nguyện là tin rằng các stablecoin tập trung có thực sự được thực hiện như cam kết của họ hay không.

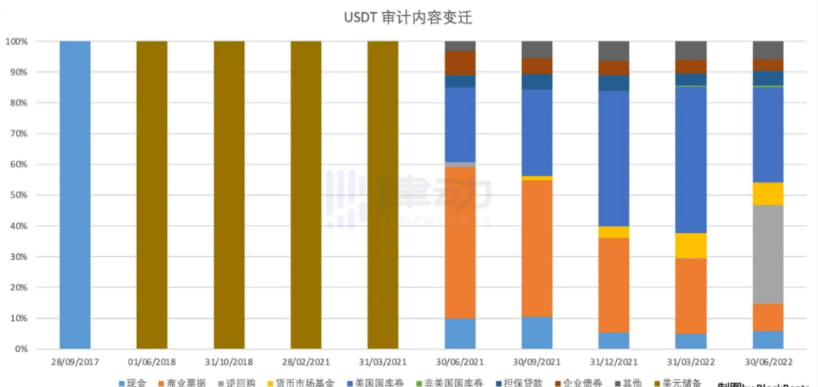

Lấy USDT làm ví dụ, mặc dù Tether luôn khẳng định rằng USDT được hỗ trợ bởi các tài sản có giá trị như nhau (bao gồm tiền mặt và trái phiếu) được nắm giữ, nhưng nó chưa bao giờ cung cấp một cuộc kiểm toán thích hợp và chỉ “chứng nhận” khả năng thực hiện nghĩa vụ của mình.

Tuy nhiên, cuộc kiểm toán từ tháng 6 năm 2022 cho thấy tỷ lệ tiền mặt cầm cố bằng USDT không cao.

Nói chung, có sự khác biệt về tính thanh khoản của tài sản thế chấp stablecoin tập trung. Khi một sự kiện cực đoan gây ra một đợt chạy đua, sẽ có một rủi ro nhất định về việc liệu tài sản thế chấp của USDT có thể được mua lại trong một khoảng thời gian ngắn hay không. Cũng do sự không tin tưởng vào sự tập trung quá mức giữa các nhóm người dùng, một nhu cầu mới đã xuất hiện trên thị trường: stablecoin thuật toán.

Stablecoin thuật toán

Các stablecoin thuật toán chủ yếu được đại diện bởi UST và OHM. Các stablecoin này duy trì sự ổn định thông qua cơ chế đúc và hủy thả nổi và không được hỗ trợ bởi bất kỳ tài sản thế chấp bên ngoài nào. Ví dụ: khi UST giao dịch trên mức chốt của nó (tức là 1 đô la), những người tham gia thị trường có động cơ mở rộng nguồn cung và giảm giá bằng cách đúc UST mới và ngược lại.

Gót chân Achilles của stablecoin thuật toán là vòng xoáy đi xuống. Đối với AMPL, khi giá tiền tệ rơi vào phạm vi giảm, người nắm giữ kỳ vọng số lượng tiền tệ nắm giữ sẽ giảm và có thể chọn bán AMPL, khiến giá AMPL tiếp tục giảm cho đến khi AMPL giảm xuống mức cực thấp. Đối với UST, chúng ta đã chứng kiến một khoảnh khắc lịch sử trong vòng xoáy tử thần. Vẫn còn phải xem liệu FRAX, một loại stablecoin có thuật toán một phần được hỗ trợ bởi một số USDC, có thể tránh được vòng xoáy chết chóc trong thời kỳ sụt giảm mạnh hay không.

Vấn đề cốt lõi của stablecoin thuật toán là không có thế chấp giá trị, vì vậy chúng giống một sản phẩm đầu cơ hơn. Trong các tình huống ứng dụng như giao dịch và DeFi, các stablecoin thuật toán khó có thể hoàn thành trách nhiệm của stablecoin.

Cuối cùng là stablecoin phi tập trung đang dần được thị trường ưa chuộng.

Stablecoin phi tập trung

Các stablecoin phi tập trung được đại diện bởi DAI, đây là một loại stablecoin phi tập trung được chốt bằng đô la Mỹ do Maker DAO phát hành. DAI dựa trên cơ chế thế chấp quá mức và người dùng có thể gửi các hình thức tài sản thế chấp khác nhau (chẳng hạn như ETH) vào kho tiền để đúc tiền ổn định DAI. Người dùng phải giữ các vị thế thế chấp của mình được thế chấp quá mức vì tài sản thế chấp có thể được thanh lý khi nó giảm xuống dưới tỷ lệ thế chấp đã ấn định (tỷ lệ thế chấp thay đổi tùy theo tài sản thế chấp).

So với stablecoin tập trung, stablecoin phi tập trung có một số lợi thế:

Bất kỳ ai cũng có cơ hội tham gia đúc tiền ổn định phi tập trung.

Tình hình thế chấp diễn ra trên blockchain, công khai và minh bạch, không thể bị giả mạo và không thể bị chiếm dụng.

Với giao thức blockchain là người thực thi chính, khả năng thao túng của con người là rất thấp.

Việc sử dụng DAO (Tổ chức tự trị phi tập trung) phù hợp hơn với lợi ích của chủ sở hữu.

Các stablecoin phi tập trung được phát hành dựa trên các giao thức blockchain phải đối mặt với rủi ro pháp lý thấp hơn.

Nhưng đồng thời, stablecoin phi tập trung cũng có một số nhược điểm:

Hầu hết họ sử dụng tài sản thế chấp quá mức, làm giảm hiệu quả sử dụng vốn.

Việc có cơ chế thanh toán bù trừ sẽ nâng ngưỡng hiểu biết của người tham gia lên một mức độ nhất định.

Không thể tách khỏi stablecoin tập trung Trong số các tài sản thế chấp của stablecoin phi tập trung, nó là một phần quan trọng của stablecoin tập trung. USDC đã được ngừng neo khi Ngân hàng Thung lũng Silicon sụp đổ vào tháng 3 năm 2023. Bị ảnh hưởng bởi điều này, DAI cũng tiếp tục bị ngừng neo trong vài ngày.

Phân quyền kết hợp với phân phối, người chơi stablecoin mới HOPE

Để giải quyết các vấn đề tồn tại trong stablecoin phi tập trung, HOPE, với tư cách là một ngôi sao đang lên, đã thực hiện một số cải tiến. Theo định nghĩa chính thức, HOPE là “token được định giá được hỗ trợ bởi dự trữ BTC và ETH, với kế hoạch tăng trưởng nhiều giai đoạn phát triển thành một stablecoin được phân phối”.

Logic vận hành cụ thể sẽ được chia làm 3 giai đoạn:

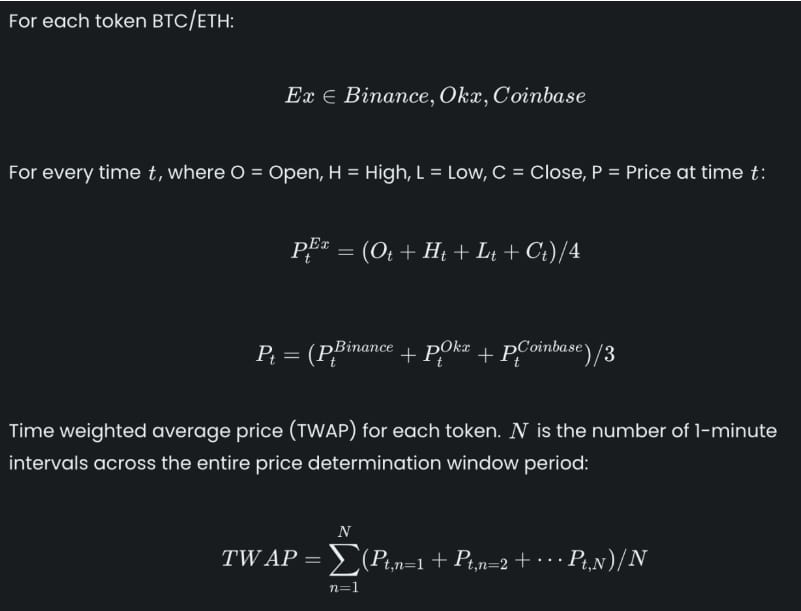

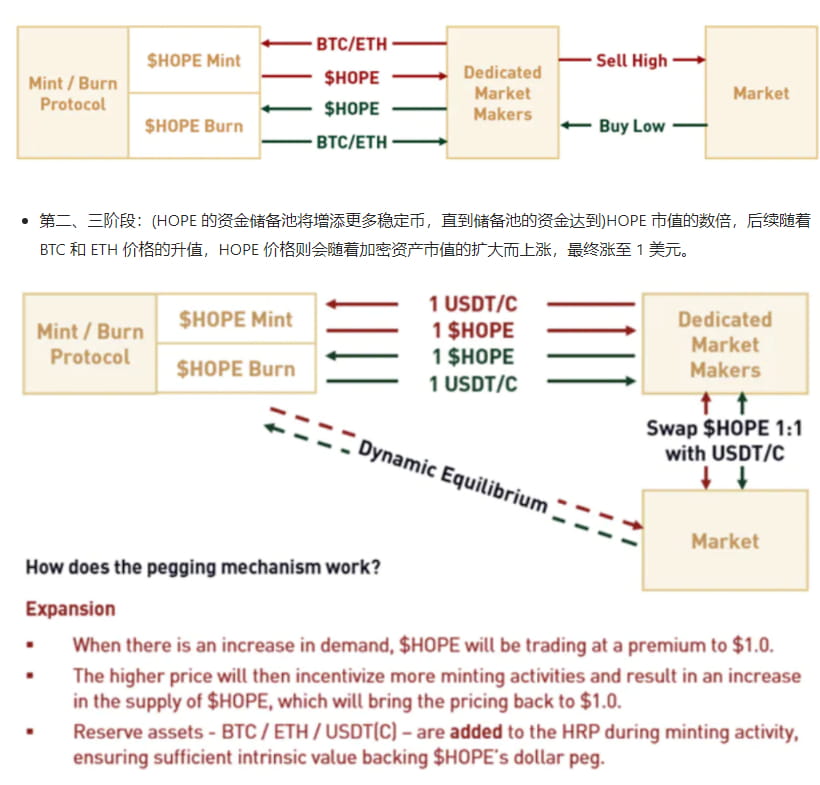

Giai đoạn 1: Trong giai đoạn phát triển ban đầu, $HOPE sẽ được hỗ trợ bởi BTC và ETH, đồng thời các mã thông báo sẽ được đúc và hủy đối với mỗi HOPE được tạo ra, sẽ cần phải đặt trước một lượng BTC và ETH nhất định. Trong quá trình này, HOPE cũng sẽ lấy giá mở cửa, giá cao nhất & thấp nhất cũng như giá đóng cửa của BTC từ Binance, OKX và Coinbase mỗi phút và xác định giá thực tế của HOPE thông qua tính toán trung bình.

Giai đoạn thứ hai và thứ ba: (Quỹ dự trữ vốn của HOPE sẽ bổ sung thêm nhiều đồng tiền ổn định hơn cho đến khi số tiền trong quỹ dự trữ đạt đến) gấp vài lần giá trị thị trường của HOPE. Sau đó, khi giá BTC và ETH tăng giá trị, giá HOPE sẽ tăng. tăng cùng với giá của tài sản tiền điện tử. Vốn hóa thị trường mở rộng, cuối cùng tăng lên 1 đô la.

Điều đáng chú ý là khi giá trị thị trường thế chấp của BTC và ETH tăng lên, sẽ luôn có thời điểm giá trị thế chấp của HOPE vượt quá 1 đô la Mỹ, nhưng bản thân HOPE chọn duy trì ổn định sau khi tăng lên 1 đô la Mỹ và không tăng nữa. .

Theo cách này, tồn tại tình trạng thế chấp quá mức trên toàn cầu giữa giá trị thị trường thế chấp BTC và giá HOPE. Bằng cách này, nó có thể lần lượt xác nhận sức mạnh giá trị của chính token HOPE. Quan trọng hơn, dựa trên người dùng cá nhân, không cần phải thế chấp quá mức để đúc HOPE, điều này giúp cải thiện đáng kể hiệu quả sử dụng quỹ.

Vì vậy, câu hỏi tiếp theo sẽ là: Làm thế nào thị trường có thể xác minh giá trị thị trường thế chấp BTC thực tế của hệ sinh thái HOPE? Hiện tại, HOPE chọn lưu trữ tài sản tiền điện tử trên Coinbase, đồng thời tiết lộ địa chỉ ví, thông tin về dòng vốn và số tiền của người giám sát. Sau đó, HOPE cũng sẽ lưu trữ tài sản tiền điện tử cho những người giám sát và thỏa thuận lưu ký khác, từ đó tăng cường hơn nữa việc phân phối tài sản thế chấp và giảm tác động của thiên nga đen.

Để tiếp tục mở rộng tính thanh khoản của HOPE và thu hút nhiều Người nắm giữ BTC tham gia vào hệ sinh thái HOPE mà không phải lo lắng gì, HOPE cũng đã có những đổi mới trong mô hình kinh tế:

$HOPE: là mã thông báo định giá được hỗ trợ dự trữ gốc của hệ sinh thái sẽ được tung ra với mức giá chiết khấu là 0,50 đô la và được cố định theo thời gian khi thị trường tiền điện tử phục hồi.

(stHOPE: là) Một đại diện được mã hóa của việc đặt cược HOPE. Người dùng có thể nhận được stHOPE bằng cách đặt cược (HOPE) và nhận phần thưởng LT bằng cách giữ (stHOPE).

$LT: Đây là mã thông báo khuyến khích và quản trị của hệ sinh thái HOPE, được sử dụng để thúc đẩy người dùng tham gia vào hệ sinh thái HOPE và tiến hành quản trị.

veLT: Có (khi LT thực hiện quyền quản trị, đại diện mã hóa của khóa biểu quyết, chủ sở hữu veLT có thể nhận được) phần thưởng LT.

Hiện tại, do có giới hạn cứng đối với giá HOPE và không có chỗ cho trí tưởng tượng không giới hạn về số lượng thế chấp và giá trị thị trường thế chấp của BTC, nên giá trị tràn của hệ sinh thái HOPE dựa trên giá trị thị trường thế chấp sẽ là do LT cung cấp và nguồn LT đến từ người dùng dựa trên Chúng tôi lạc quan về thị trường cũng như việc nắm giữ và cam kết mã thông báo HOPE được thực hiện bởi hệ sinh thái HOPE.

Nói cách khác, nếu người dùng muốn nhận được nhiều lợi ích hơn từ LT, họ cần nắm giữ nhiều HOPE hơn và tích cực tham gia quản lý hệ sinh thái (hoạt động veLT cũng có thể nhận được phần thưởng LT), từ đó thúc đẩy toàn bộ HOPE. bánh đà tích cực sinh thái.

Ngoài ra, HOPE cũng đã đưa ra bốn giao thức chính, cung cấp một bộ kịch bản ứng dụng đầy đủ và phong phú bao gồm trao đổi, cho vay và ký quỹ xung quanh HOPE và stHOPE, đồng thời thúc đẩy người dùng tham gia vào các ứng dụng sinh thái và quản trị cộng đồng thông qua $LT.

HopeSwap: Đây là AMM Swap được xây dựng trên Ethereum và là cửa ngõ của người dùng vào hệ sinh thái HOPE. Người dùng có thể nhanh chóng giao dịch giữa (HOPE,)stHOPE, (LT) và các tài sản khác hoặc cung cấp tính thanh khoản cho các cặp giao dịch để nhận phần thưởng)LT và chia sẻ phí.

HopeLend: là một giao thức cho vay không giam giữ đa thanh khoản. Người cho vay có thể kiếm lãi bằng cách gửi tiền thanh khoản, trong khi người đi vay có thể cung cấp tài sản thế chấp và nhận được các khoản vay có tài sản thế chấp quá mức.

HopeConnect: Cho phép người dùng giao dịch các sản phẩm phái sinh trên CEX thông qua HopeConnect mà không cần lưu ký tài sản tập trung.

HopeEcho: Tài sản tổng hợp theo dõi giá tài sản trong thế giới thực (RWA), bao gồm chỉ số chứng khoán, công cụ thu nhập cố định, hàng hóa, ngoại hối, v.v., hạ thấp ngưỡng nhận dịch vụ TradFi.

Hiện tại, sự xuất hiện của HOPE dựa trên một số cơ chế của các sản phẩm khác trong ngành và có những đổi mới riêng trên cơ sở này. Nó chủ yếu cung cấp một giải pháp thiết thực cho vấn đề người dùng cá nhân phải thế chấp quá mức và hiệu quả sử dụng vốn thấp. . Tóm tắt:

Trên thực tế, trong khi các stablecoin cổ điển lần lượt bị đặt dấu hỏi, một số dự án stablecoin mới cũng đã ra đời trong ngành, chẳng hạn như HOPE, tổ chức ủng hộ thế chấp phân phối giá phi tập trung hoặc ANGLE, chọn neo vào đồng euro và bắt chước sâu sắc Curve; Và Reflexer, được V God ưa chuộng và đặt ra tỷ lệ đổi quà năng động. Tuy nhiên, bất chấp những đổi mới của họ, hai cái sau vẫn không thoát khỏi logic cố hữu là người dùng cá nhân phải thế chấp quá mức. Tại thời điểm này, HOPE hoạt động tương đối tốt hơn.

Nhưng đồng thời, chúng ta cũng nên lưu ý rằng HOPE, với tư cách là một ngôi sao đang lên của stablecoin, rất đáng chú ý, nhưng cũng có một số điều cần cân nhắc: ví dụ: HOPE đề xuất thế chấp quá mức tổng thể và lưu trữ phân tán các tài sản thế chấp, nhưng không có cách để chứng minh rằng nó có sẵn công khai. Mối tương quan giữa địa chỉ lưu trữ và hệ sinh thái HOPE có thể cần được đưa ra một tuyên bố rõ ràng hơn. Ngoài ra, do bản thân HOPE đặt giá trị thị trường thế chấp thực tế của BTC lên đồng tiền ổn định HOPE + tiền tệ quản trị LT, liệu điều này có khiến người dùng tập trung vào LT và bỏ qua khả năng mở rộng và đổi mới của stablecoin của HOPE không?

Cuối cùng, có một vấn đề chung mà tất cả các stablecoin phi tập trung gặp phải: làm thế nào để giành được nhiều thị phần và nhóm người dùng hơn? Vấn đề này là một chặng đường dài phía trước đối với các dự án stablecoin mới nổi. Tuy nhiên, khi thị trường phục hồi và BTC quay trở lại mốc 30.000 USD, sự phát triển tiếp theo của HOPE xứng đáng với sự lạc quan của chúng ta.