Người chơi quyền chọn cũ thường nghe nói rằng một số tổ chức chơi chiến lược mở rộng Gamma mà không nhận ra. Tôi cũng đã sử dụng trò chuyện GPT đi kèm với SP để kiểm tra định nghĩa chiến lược. Đồng thời, bài viết sau cũng sẽ cố gắng giải thích chiến lược mở rộng Gamma. và tác dụng của nó dựa trên lý thuyết và các ví dụ thực tế.

1. Giới thiệu về Gamma

1. Giới thiệu về Delta

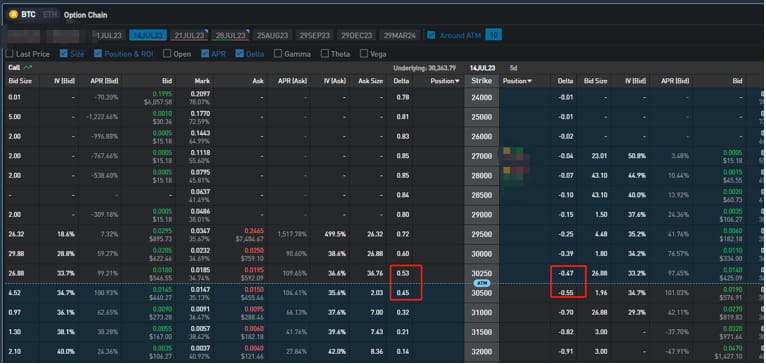

Những người bạn đã học các chữ cái tiếng Hy Lạp về quyền chọn đều biết rằng delta là đạo hàm đầu tiên của phí quyền chọn về mặt giá cả. Và đồng bằng có một số đặc điểm rõ ràng. Lấy các quyền chọn hết hạn vào ngày 14 của tháng này làm ví dụ, giá trị tuyệt đối của đồng bằng của các quyền chọn ngang giá là khoảng 0,5 do các thuộc tính định hướng và xác suất của đồng bằng, nhiều nhà đầu tư tổ chức sẽ. cố tình điều chỉnh danh mục đầu tư của họ theo hướng đồng bằng.

2. Giới thiệu về Gamma

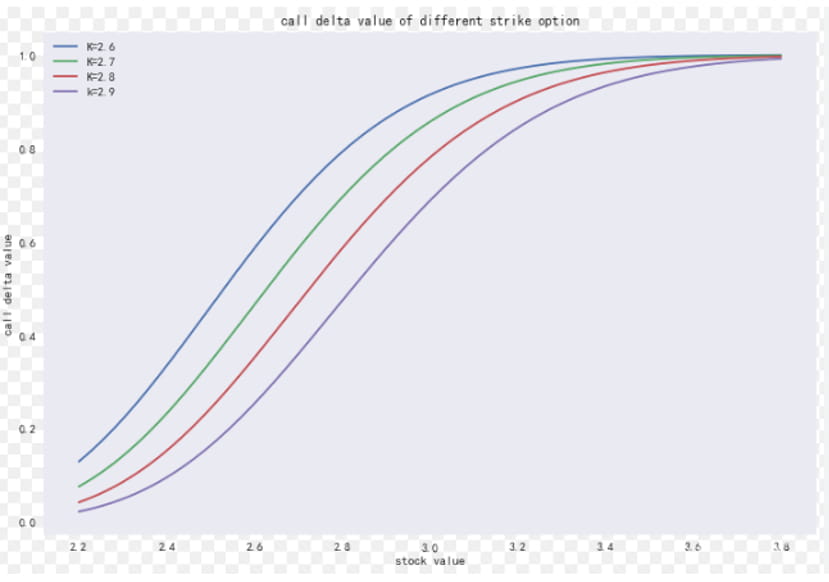

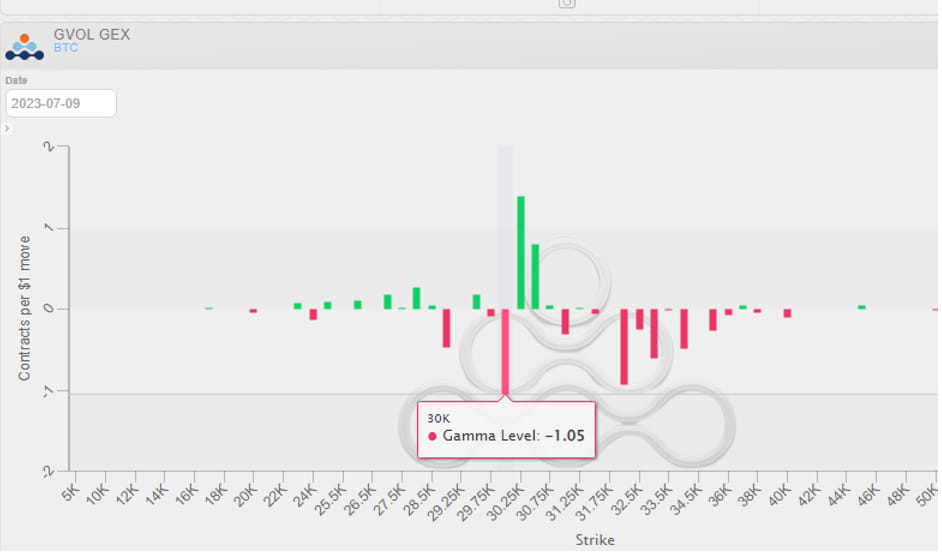

Theo nghĩa toán học, Gamma là đạo hàm riêng bậc hai của giá quyền chọn. Nếu bạn không rõ về các chữ cái Hy Lạp, bạn có thể xem cột quyền chọn của tôi, trong đó có mô tả đặc biệt về các chữ cái Hy Lạp. Bạn cũng có thể xem khóa học giới thiệu của Học viện Tùy chọn mà tôi đã đưa ra lời giải thích đặc biệt vào thời điểm đó. Điều được mô tả chủ yếu là độ nhạy cảm về giá của Delta đối với các tài sản cơ bản chẳng hạn như chiếc bánh cơ bản. Gamma gần với quyền chọn ngang giá là lớn nhất. Tại thời điểm này, một thay đổi nhỏ trong giá của chiếc bánh sẽ gây ra sự thay đổi lớn về delta, từ đó thúc đẩy bước nhảy vọt lớn hơn về Gamma của các quyền chọn OTM và ITM. cả hai đều có phân phối chuẩn gần bằng 0. Bởi vì Gamma của quyền chọn bán là giá trị âm nên một số người luôn tin rằng giá trị Gex ở mức tối đa -Gamma là điểm khó khăn nhất, đây thực chất là một sai lầm (ví dụ: hình bên dưới nói rằng 3W là điểm khó khăn nhất ).

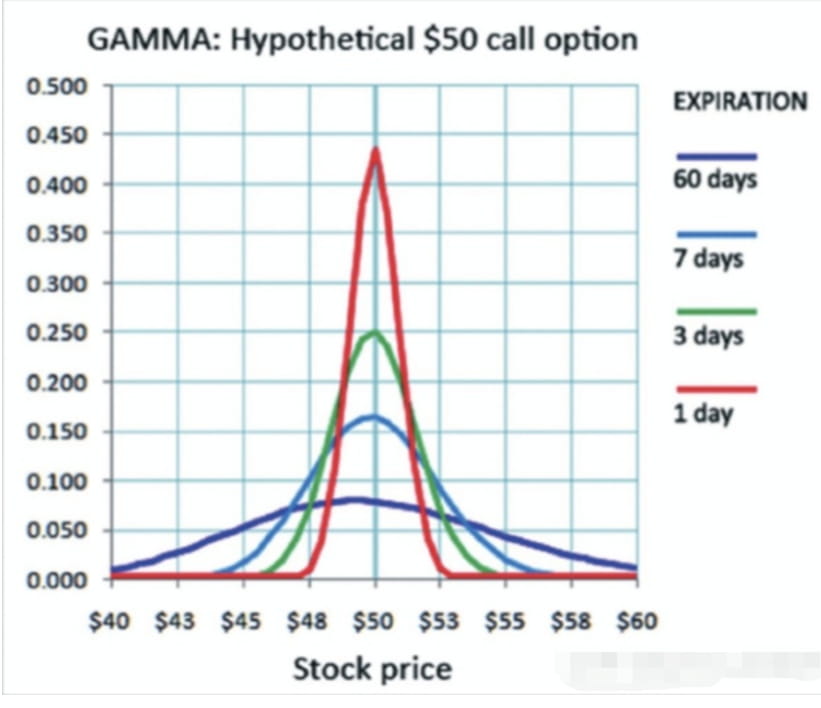

Hình dưới đây cho thấy sự khác biệt về gamma của các hợp đồng quyền chọn có ngày hết hạn khác nhau, nói một cách đơn giản và thô thiển, nhưng không nói một cách khoa học, thời hạn càng ngắn thì tác động của gamma càng lớn, trong khi vega thì ngược lại. (So sánh hai bức tranh sẽ giúp bạn hiểu sâu hơn về chữ cái Hy Lạp)

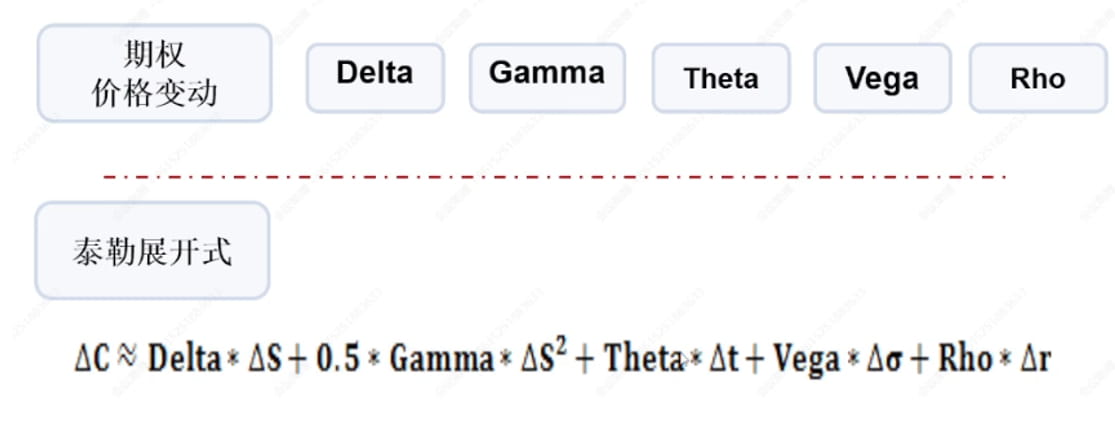

2. Nguyên tắc mở rộng Taylor và chiến lược Gamma Scalping

1. Taylor mở rộng các thay đổi giá quyền chọn quan trọng

Chắc hẳn độc giả sẽ phàn nàn khi nhìn thấy điều này. Tôi đến đây để học toán đại học phải không? Đừng lo lắng. Nếu bạn không hiểu một số chiến lược phức tạp trong toán học hoặc từ một nguyên tắc, bạn áp dụng chúng như thế nào? Nếu bạn muốn đơn giản, chỉ cần mở các hợp đồng tương lai mua và bán ở mức 125 lần, Lol.

2. Nguyên tắc chiến lược Gamma Scalping

Để định nghĩa chiến lược Gamma Scalping trong một câu, đây thực sự là một chiến lược duy trì tính trung lập của delta thông qua phòng ngừa rủi ro và thu được lợi nhuận Gamma.

Quan sát cẩn thận sự khai triển Taylor trong hình trên, chúng ta có thể thấy rằng lãi suất rho không thay đổi trong ngắn hạn và trung hạn, và số hạng thứ năm bằng 0. Nếu IV được giả định là không đổi trong ngắn hạn, thì số hạng thứ tư số hạng bằng 0. Vì phòng ngừa rủi ro trung tính delta được thực hiện nên số hạng đầu tiên cũng bằng 0. Cốt lõi phụ thuộc vào sự thay đổi giá, Gamma và theta xác định pnl của danh mục đầu tư tổng thể. Nếu đó là chiến lược mua, bạn cần quan sát xem mức tăng Gamma có thể vượt quá mức lỗ theta hay không.

Trong hoạt động thực tế, sử dụng giao ngay và quyền chọn cũng như mua siết cổ là các chiến lược Gamma Scalping phổ biến. (Chỉ cần giữ đồng bằng trung tính)

3. Cách nộp đơn

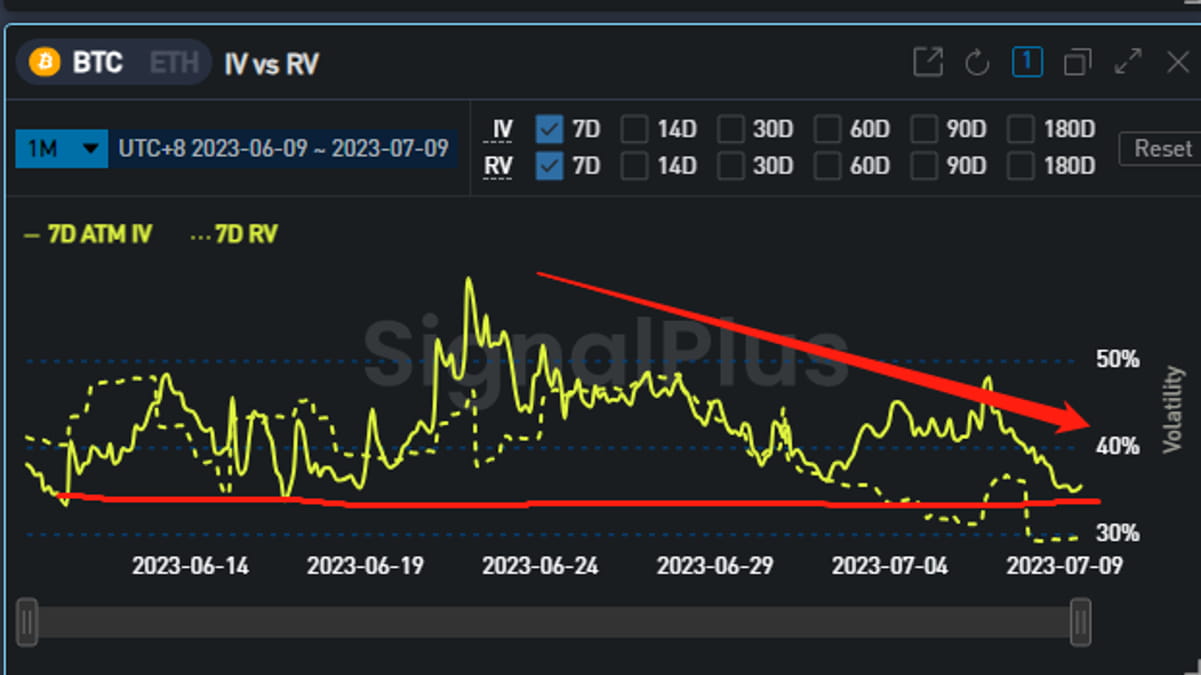

Để đưa ra một ví dụ: Lấy IV hiện tại của chiếc bánh làm ví dụ, nó đã đạt giá trị thấp trong tháng qua.

Tạo chiến lược trung lập delta bằng cách mua straddle

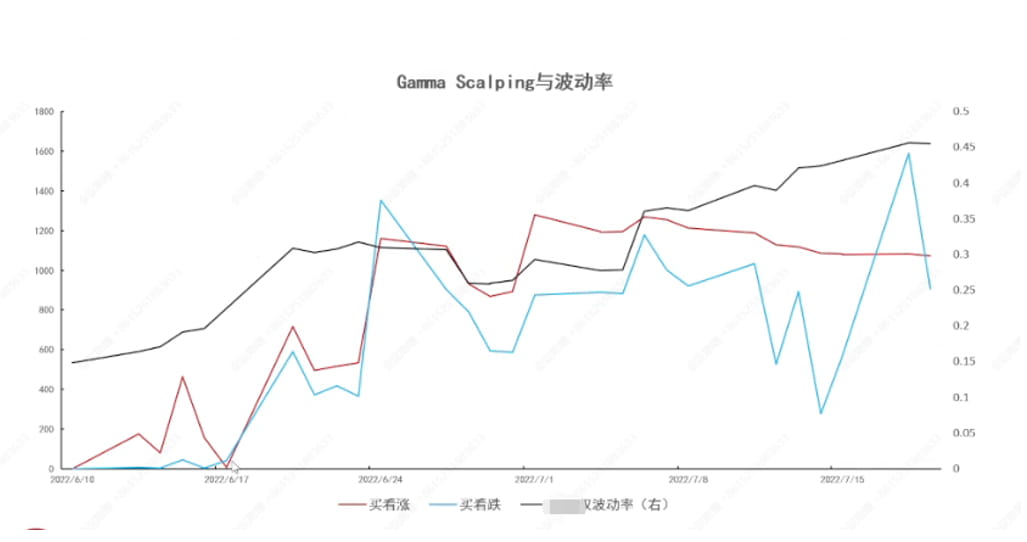

Hình ảnh dưới đây cho thấy sự kết hợp lần lượt của lệnh mua, lệnh mua và IV. Trên thực tế, có thể thấy rõ rằng sau phòng ngừa rủi ro delta, dự đoán IV vẫn là cốt lõi của giao dịch.

Lợi nhuận gamma dài hạn ngắn hạn cao hơn và vega thường đóng góp lợi nhuận tích cực.

【Phần kết luận】

Các chữ cái khác nhau của quyền chọn trong tiếng Hy Lạp là thước đo chính của rủi ro thu nhập quyền chọn; chiến lược mở rộng quy mô Gamma là duy trì tính trung lập của delta thông qua các kết hợp quyền chọn hoặc kết hợp quyền chọn và điểm giao ngay. Khi mua, thu nhập Gamma vượt quá mức lỗ theta và đồng thời đạt được lợi nhuận; , chúng tôi thực sự cũng quan sát thông qua quan sát. Người ta thấy rằng mặc dù gamma dài mang lại lợi ích, nhưng thuần chay cũng sẽ đóng một vai trò mang lại phước lành. Ngoài ra, khi IV cao khi phòng ngừa rủi ro gamma bán khống bằng cách bán quyền chọn, lợi nhuận của chiến lược có thể được cải thiện.

Tóm lại bản chất của nó trong một câu, đó là chiến lược mua thấp và bán cao thông qua tính trung lập cơ bản của đồng bằng, không bị ảnh hưởng bởi giá cả và chủ yếu sử dụng sự biến động. Cốt lõi của điều này vẫn là phán đoán của IV.