bởi Alex Xu,Đối tác nghiên cứu tại Mint Ventures

Những hiểu biết chính

Bài viết này đi sâu vào bối cảnh ngày càng phát triển của Sàn giao dịch phi tập trung (DEX), đặc biệt là những sàn triển khai mô hình ve(3,3). Chúng tôi mong muốn làm rõ các triển vọng và thách thức thương mại không thể thiếu đối với mô hình này, cung cấp thông tin chi tiết về lộ trình dài hạn tiềm năng của DEX.

Với tư cách là những người đi đầu trong cuộc đua DeFi, DEX và các giao thức cho vay đã đạt được thành công Mức độ phù hợp với thị trường sản phẩm như mong muốn. Họ tự hào có cơ sở người dùng và khối lượng giao dịch mạnh mẽ, đóng vai trò là trụ cột nền tảng của đô thị Internet Giá trị đang phát triển mạnh mẽ.

Với vai trò then chốt của mình, DEX liên tục là trung tâm của sự cạnh tranh khốc liệt và sự tiến bộ đổi mới. Các thực thể trong lĩnh vực này đặt mục tiêu vượt trội hơn các đối tác của mình bằng cách nhanh chóng nâng cao sản phẩm, khuôn khổ kinh tế và liên minh hệ sinh thái của họ. Trong số vô số chiến lược trong lĩnh vực này, mô hình ve(3,3), được Andre Cronje giới thiệu vào đầu năm 2022, nổi bật nhất.

Nghiên cứu này đi sâu vào mô hình ve(3,3), đóng vai trò là lò thử thách cho các câu hỏi quan trọng:

Hiểu về ve(3,3): Điều gì tạo nên các thành phần cốt lõi của khung ve(3,3)? Nó được thiết kế để vượt qua những thách thức gì?

ve(3,3) trong thực tế: Những người mang tiêu chuẩn của ve(3,3) đã hoạt động như thế nào trong lĩnh vực DeFi? Những cải tiến nào đã được tích hợp vào bản thiết kế ve(3,3) nền tảng và chúng được đánh giá như thế nào trong hệ sinh thái?

Tính bền vững: Ve(3,3) có khả năng phục hồi để thiết lập một vị trí thích hợp bền vững cho các DEX trong tương lai không?

Báo cáo tiếp theo trình bày quan điểm của tác giả về mô hình ve(3,3) và các dự án triển khai nó tính đến ngày xuất bản. Xin lưu ý rằng thông tin được trình bày có thể không chính xác hoặc sai lệch và không nên được sử dụng làm hướng dẫn đầu tư. Chúng tôi đánh giá cao và khuyến khích những lời phê bình và sửa chữa mang tính xây dựng.

Để hiểu rõ bài viết này, kiến thức cơ bản về mô hình ve và Đường cong, một dự án gắn liền với nó, sẽ là một lợi thế. Để hiểu rõ hơn về Curve, bạn có thể tham khảo:

Tìm hiểu sâu về Nền tảng AMM hàng đầu: Curve Finance

CRV dưới sự tấn công của Uni V3: Phân tích chuyên sâu mô hình kinh doanh, thực trạng cạnh tranh và định giá hiện tại của Curve

1. Xác định mô hình ve(3,3) và giá trị của nó

Mô hình ve(3,3), thay vì là một dự án cụ thể, thể hiện một phương pháp xây dựng và vận hành Sàn giao dịch phi tập trung (Dex) và các giao thức thanh khoản. 've' là viết tắt của 'phiếu bầu được ký quỹ', bắt nguồn từ veNomics do Curve đề xuất. Bản chất của thành phần này là thúc đẩy sự liên kết lợi ích lâu dài giữa những người tham gia và giao thức, đạt được thông qua cơ chế bỏ phiếu dựa trên đặt cược.

Thành phần “(3,3)” bắt nguồn từ lý thuyết trò chơi của OlympusDAO, một cách giải thích lý thuyết cân bằng Nash. Nguyên tắc cơ bản là OlympusDAO bán token gốc của mình, OHM, cho người dùng với giá thấp hơn giá thị trường thông qua trái phiếu. Đổi lại, Olympus nhận được các tài sản như USDC và ETH từ người dùng, từ đó thiết lập một kho bạc được hỗ trợ về giá trị. Kho bạc sau đó tạo ra OHM để phổ biến thông qua cơ chế Rebase cho những người đặt cược OHM. Trong trường hợp nhu cầu thị trường đối với mã thông báo OHM tăng lên, kho bạc sẽ bắt đầu phát hành mã thông báo OHM lớn hơn cho các nhà đầu tư. Hành động này xúc tác một chu kỳ có đạo đức với Tỷ lệ phần trăm hàng năm (APR) cao dành cho những người đặt cược, tùy thuộc vào mức tăng nhất quán của giá OHM. Giả định cơ bản ở đây là những người tham gia thị trường sẽ chọn tiếp tục đặt cược thay vì bán mã thông báo OHM của họ. Hiện tượng này, được gọi là 'Cổ phần, Cổ phần' hoặc '(3,3)', thúc đẩy người dùng kiên trì tham gia đặt cược, do đó cho phép họ thu được lợi ích từ việc phát hành mã thông báo OHM liên tục đồng thời giảm nguy cơ pha loãng mã thông báo.

Nếu sự phức tạp của cơ chế (3,3) có vẻ phức tạp thì nó có thể được đơn giản hóa thành mô hình trò chơi chiến lược như sau:

Một dự án được hỗ trợ bởi hiệu ứng mạng của nó. Quy mô song phương hoặc đa phương của cơ sở người dùng và số tiền liên quan càng lớn thì rào cản cạnh tranh càng khó khăn hơn. Do đó, bắt buộc phải mở rộng quy mô của mình để thiết lập rào cản hiệu ứng mạng không thể đánh bại.

Dự án giới thiệu một cơ chế khuyến khích tất cả chủ sở hữu mã thông báo cùng nhau góp vốn và tái đầu tư mã thông báo của họ (hoặc thực hiện bất kỳ hành động nào khác mà giao thức khuyến khích). Hành động phối hợp này cho phép giao thức liên tục mở rộng quy mô và tăng cường hiệu ứng mạng cho đến khi thiết lập được rào cản cạnh tranh mạnh mẽ có khả năng thu được lợi nhuận độc quyền trong lĩnh vực của mình. Với tư cách là 'cổ đông' của dự án, giá trị quyền sở hữu của người dùng sẽ tăng lên một cách tự nhiên cùng với việc mở rộng quy mô và độc quyền của dự án, miễn là người dùng duy trì phần của họ trong tổng số token dự án. Kịch bản này lên đến đỉnh điểm là tình thế 'đôi bên cùng có lợi', nâng cao giá trị quyền sở hữu cá nhân đồng thời góp phần vào sự phát triển của dự án.

Dự án đặt ra một cơ chế khuyến khích tất cả chủ sở hữu mã thông báo cùng nhau cam kết và tái đầu tư mã thông báo của họ (hoặc thực hiện bất kỳ hành động nào khác mà giao thức ủng hộ). Hành động thống nhất này cho phép giao thức liên tục mở rộng quy mô và tăng cường hiệu ứng mạng cho đến khi nó tạo thành một rào cản cạnh tranh vững chắc có khả năng đảm bảo lợi nhuận độc quyền trong miền của nó. Với tư cách là 'cổ đông' trong dự án, giá trị cổ phần của người dùng sẽ tăng lên một cách tự nhiên cùng với sự tăng trưởng về quy mô và sự độc quyền của dự án, miễn là người dùng vẫn giữ lại phần của họ trong tổng số token dự án. Tình huống này thể hiện ở kết quả 'đôi bên cùng có lợi', củng cố giá trị của từng cổ phần đồng thời thúc đẩy việc mở rộng dự án.

Lỗ hổng của cơ chế này trở nên rõ ràng khi người dùng chọn áp dụng các hành động phản đối, chẳng hạn như bỏ đặt cược và chọn bán mã thông báo của họ trên thị trường. Một hành động như vậy có thể dần dần tạo ra hiệu ứng gợn sóng, dẫn đến giá token giảm và sự di cư hàng loạt của người dùng, từ đó bắt đầu một vòng xoáy đi xuống có thể dẫn đến thất bại của dự án.

Trong bối cảnh dự án stablecoin của OHM, hiệu ứng mạng được theo đuổi là mạng lưới của stablecoin càng lớn, với nhiều trường hợp sử dụng và người dùng thì những người chơi tiếp theo càng khó cạnh tranh hơn. Trong trường hợp dự án Dex do Solidly đại diện, hiệu ứng mạng lưới theo đuổi nằm ở sự khuếch đại lẫn nhau giữa các Nhà cung cấp thanh khoản (LP) của Dex, người đặt cược veToken và nhà giao dịch. Thị phần giao dịch của nó càng lớn thì những người tham gia sau này càng khó bắt kịp. Do đó, mục tiêu chính của cơ chế (3,3) trong không gian DeFi là hỗ trợ các dự án mở rộng hiệu ứng mạng và thiết lập các rào cản cạnh tranh ở một giai đoạn phát triển cụ thể.

Ngoài ra, ve(3,3) Dex giới thiệu các chiến lược mới trong giai đoạn đầu của dự án và khả năng kết hợp các thông tin xác thực quản trị, tăng cường mô hình ve nền tảng và (3,3). Bằng cách tích hợp các yếu tố thiết kế này, nó cố gắng thiết lập một mô hình Dex vượt trội.

Khi xem xét các thuộc tính cụ thể của các dự án Dex loại ve(3,3), các tính năng chính sau đây rất đáng chú ý:

1.Về cơ bản, các dự án như vậy sử dụng veNomics của Curve làm khung chính, ngụ ý:

Dự án không chỉ hoạt động như một Dex mà còn có chức năng như một công cụ tổng hợp thanh khoản và thị trường thanh khoản. Mã thông báo vốn chủ sở hữu của dự án đóng vai trò là đơn vị tiền tệ mua sắm cho tính thanh khoản của nền tảng.

Mã thông báo vốn chủ sở hữu phải được đặt cọc để có được quyền quản trị và nhận cổ tức từ doanh thu (bao gồm phí và hối lộ). Để các bên liên quan nhận được giá trị từ nền tảng, họ phải cam kết phát triển lâu dài.

Có hai điểm khác biệt chính giữa các dự án ve(3,3) và Curve: một là trong khi Curve phân phối tất cả phí giao dịch từ tất cả các nhóm cho những người đặt cược veToken, thì các dự án ve(3,3) chỉ phân bổ phí giao dịch từ các nhóm được bình chọn bởi các nhà đầu tư veToken. Mặt khác, Nhà cung cấp thanh khoản (LP) của năm (3,3) dự án chỉ nhận được mã thông báo vốn làm phần thưởng cho việc tạo lập thị trường, trong khi tất cả phí giao dịch đều được chuyển đến người đặt cược veToken. Không giống như Curve, dựa trên nền tảng bên ngoài (như Votium hoặc Votemarket) cho mô-đun hối lộ của mình, các dự án ve(3,3) tích hợp mô-đun hối lộ của riêng chúng. Thiết kế này cho phép thu được thanh khoản ngắn hạn đơn giản hơn.

2. Học từ cơ chế trò chơi Olympus (3,3) trong bối cảnh các dự án ve(3,3) gợi ý như sau:

Có khuyến khích người dùng đặt cọc cổ phần token để đổi lấy veToken và để nhận được phần thưởng khuyến khích token theo tỷ lệ giữa những người nắm giữ veToken. Cách tiếp cận này nhằm mục đích ngăn chặn sự pha loãng tỷ lệ mã thông báo của chủ sở hữu, thúc đẩy người dùng tích cực đặt cọc.

Việc tăng tỷ lệ đặt cược sẽ làm giảm áp lực bán đối với mã thông báo, do đó làm tăng giá mã thông báo. Việc tăng giá này dẫn đến APR cao hơn cho việc tạo lập thị trường, thu hút thêm thanh khoản, nâng cao độ sâu giao dịch và tăng khối lượng giao dịch, từ đó tạo ra một chu kỳ kinh doanh tự củng cố.

3.Trong giai đoạn đầu hoặc 'khởi đầu nguội', các veToken đầu tiên thường được phân bổ cho các dự án hàng đầu trong hệ sinh thái (thường đề cập đến chuỗi khối công khai cơ bản), được công nhận về tác động và ảnh hưởng kinh doanh của chúng. Chiến lược này nhằm mục đích thu hút khán giả kinh doanh ban đầu đến với thị trường thanh khoản của nó, giống như một sản phẩm internet phát hành "phiếu giảm giá dùng thử miễn phí" cho khách hàng của mình. Ở đây, 'thử' tương đương với "dịch vụ mua thanh khoản" của dự án.

4. Chứng từ đặt cược của mã thông báo vốn sở hữu đã được thay đổi từ veToken thành veNFT. Không giống như veToken không thể chuyển nhượng, veNFT có thể được chuyển nhượng, cho phép người dùng bán lại hoặc lấy lại veToken của họ, từ đó cải thiện hiệu quả sử dụng vốn.

Về bản chất, các dự án ve(3,3) thể hiện sự tiến bộ của mô hình Đường cong, chủ yếu nhắm tới các cải tiến trong ba lĩnh vực chính:

Khuyến khích người dùng nâng cao: Các dự án này nhằm mục đích tăng xu hướng của người dùng trong việc mua veTokens, từ đó điều chỉnh lợi ích và hành động của chủ sở hữu mã thông báo chặt chẽ hơn với giao thức.

Ưu đãi dựa trên phí: Mô hình hoạt động theo nguyên tắc trong đó phí nhóm chỉ được phân bổ cho những người bỏ phiếu cho một nhóm cụ thể. Hệ thống này gián tiếp khuyến khích khối lượng giao dịch, vì tính thanh khoản tốt hơn sẽ thu hút nhiều giao dịch hơn, dẫn đến tăng phí phát sinh.

Chiến lược định hướng kinh doanh: năm (3,3) dự án cố gắng cung cấp trải nghiệm mua thanh khoản được cải thiện cho các nhà phát hành mã thông báo đồng thời đưa ra các ưu đãi ban đầu cao hơn để tích cực thu hút đối tượng doanh nghiệp.

Do đó, khi đánh giá hiệu quả hoạt động của năm(3,3) dự án, phân tích của chúng tôi sẽ tập trung vào ba yếu tố quan trọng này.

2. Phân tích các dự án nổi bật (3,3)

Việc lựa chọn các dự án ve(3,3) cụ thể cho phân tích này có tính đến một loạt các yếu tố như xếp hạng của chuỗi khối mà dự án dựa vào, khối lượng giao dịch, số tiền hối lộ và các chỉ số khác. Các dự án sau đây, thể hiện hiệu quả kinh doanh vượt trội, đã được chọn để so sánh và phân tích: Velodrome trên Optimism, Thena trên BNBchain, Equalizer trên Fantom và Chronos, một dự án mới tham gia trực tiếp trên Arbitrum.

2.1 Velodrome: Người áp dụng sớm ve(3,3) và Dex hàng đầu về sự lạc quan

Velodrome là dự án tiêu biểu nhất được phân nhánh từ Solidly và do đó, nó sẽ được giới thiệu sâu hơn.

2.1.1 Tổng quan dự án và cơ chế độc đáo

Một. Thiết kế cơ chế

Velodrome, hiện chỉ được triển khai trên mạng L2 của Ethereum, Optimism, xây dựng cơ chế sản phẩm của mình trên khung ve(3,3) của Solidly với một số thay đổi đáng chú ý:

Hối lộ cho Quỹ thanh khoản chỉ có thể được nhận sau khi bắt đầu kỷ nguyên tiếp theo.

Phân phối khuyến khích mã thông báo Velo hoạt động trên hệ thống danh sách trắng. Hiện tại, danh sách trắng này được mở cho các ứng dụng và không tuân theo quy trình quản trị trên chuỗi. Ngược lại, ứng dụng phát thải của Solidly không được phép, nghĩa là các ưu đãi mã thông báo có thể được chuyển đến các nhóm không tạo ra bất kỳ khoản phí giao dịch nào có quyền biểu quyết. Ngoài ra, Velodrome đã giới thiệu "Ủy viên" Khẩn cấp với quyền chấm dứt mọi thước đo được cho là có hại cho hệ sinh thái rộng lớn hơn.

Tỷ lệ phần thưởng phát thải cho người nắm giữ veToken đã giảm. Trái ngược với sự đảm bảo của Solidly về việc duy trì tỷ lệ mã thông báo cho người nắm giữ veToken khỏi bị pha loãng, thiết kế cơ chế của Solidly tính toán phần thưởng phát thải cho veToken là (veVELO.totalSupply `Token.totalSupply) × 0,5 × Tổng lượng phát thải. Mặt khác, Velo tính toán phần thưởng khi tăng lượng phát hành cho veToken là (veVELO.totalSupply `VELO.totalSupply)³ × 0,5 × Tổng lượng phát thải. Với tỷ lệ đặt cược 50% cho Velo, chủ sở hữu veVELO sẽ nhận được 50% tổng lượng phát thải theo mô hình ve(3,3) truyền thống. Tuy nhiên, theo mô hình được điều chỉnh của Velo, người sở hữu veVELO sẽ chỉ nhận được 12,5% tổng lượng khí thải, tương đương chỉ bằng 1/4 chế độ truyền thống. Việc sửa đổi này làm suy yếu đáng kể khía cạnh (3,3) của cơ chế ve(3,3).

3% lượng khí thải của Velo được chuyển vào ví multi-sig của nhóm dưới dạng chi phí vận hành, do đó cung cấp ngân sách để duy trì lâu dài cho dự án.

Họ đã loại bỏ tính năng "tăng tốc" phát thải LP, một cơ chế kế thừa từ Curve cho phép cơ chế khai thác LP được tăng tốc dựa trên số lượng veToken.

b. Thông tin đội

Nhóm đằng sau Velodrome Finance trước đây đã khởi xướng veDAO, được ươm tạo bởi Information Token, một nhóm nghiên cứu blockchain ẩn danh. Nhiệm vụ cốt lõi khi thành lập là đảm bảo quyền quản trị cho hệ sinh thái Solidly, theo đề xuất của Andre Cronje. Đầu năm 2012, Cronje ra mắt Solidly trên Fantom, tuyên bố rằng quyền quản trị ban đầu của Solidly (dưới dạng veNFT) sẽ được phân bổ cho 20 dự án Fantom hàng đầu dựa trên tỷ lệ Tổng giá trị bị khóa (TVL) của chúng. Khi ra mắt, veDAO đã thu hút TVL cao nhất gần 2,6 tỷ USD.

Tuy nhiên, ngay sau đó, Andre Cronje tuyên bố rời đi, dẫn đến việc Solidly ngừng hoạt động sớm. Sau những sự kiện này, nhóm veDAO đã hướng tới hệ sinh thái Optimism và sau đó đã phát triển Velodrome.

c. Các cột mốc và lộ trình

Cột mốc quan trọng sắp tới của Velodrome là sự ra mắt của Velo 2.0, dự kiến ban đầu vào quý 1 năm 2023. Tính đến đầu tháng 5 năm 2023, phiên bản mới vẫn chưa được ra mắt. Sau khi hỏi cộng đồng chính thức về lịch trình phát hành của Velo 2.0, một đại sứ cộng đồng đã chỉ ra rằng các cuộc kiểm tra đã được hoàn tất và việc ra mắt sẽ diễn ra vào tháng 5.

Velo 2.0 bao gồm các tính năng mạnh mẽ hơn và được chia thành năm phần chính:

Night Ride: Giao diện người dùng mới của Velodrome đã được xây dựng lại từ đầu để nâng cao trải nghiệm người dùng và triển khai bảng điều khiển dữ liệu phong phú. Thiết kế UI/UX nhấn mạnh tính minh bạch.

Velodrome Relay: tối ưu hóa phí hối lộ xung quanh việc ủy quyền đặt cược veToken và các chức năng khác.

Các tính năng mới: Tùy chỉnh LP (chức năng cơ bản của thanh khoản tập trung), tùy chỉnh nhóm (chức năng nhóm có thể chỉnh sửa tương tự như Balancer), phân cấp phí, mô-đun bỏ phiếu nâng cấp (tương tự như Votium), giao dịch veNFT, phân mảnh, v.v.

Nâng cấp kỹ thuật: tinh giản thư viện mã, kiểm toán, kiểm soát rủi ro, v.v.

Nâng cấp quản trị: veVELO có thể kiểm soát việc phát hành token VELO thông qua quản trị.

Với những tính năng mở rộng mà V2 sẽ mang lại, có thể việc phát hành tất cả chúng cùng một lúc có thể đặt ra những thách thức và có vẻ hợp lý hơn khi chúng sẽ được triển khai theo từng giai đoạn. Hơn nữa, vào năm 2023, nhóm đã xác định các chức năng như Launchpad, tự động tái đầu tư LP, chức năng thanh khoản tập trung hoàn chỉnh, nhóm danh mục đầu tư (tương tự như MetaPool của Curve) và cho vay veNFT làm mục tiêu chính.

2.1.2 Phân tích kinh doanh

Khi đánh giá hiệu quả kinh doanh của Velodrome, tôi sẽ đánh giá nó từ bốn khía cạnh: tổng giá trị bị khóa (TVL) và chi phí mua sắm thanh khoản tương ứng, khối lượng giao dịch, số tiền hối lộ và số lượng dự án được hối lộ cũng như tỷ lệ đặt cược của Velo.

Là một Sàn giao dịch phi tập trung giao ngay (Dex) với mô hình ve(3,3) kết hợp với thị trường mua sắm thanh khoản, mô hình kinh doanh của Velodrome có thể được tóm tắt thành một câu: nó mua và tổng hợp thanh khoản thông qua token vốn chủ sở hữu nền tảng của nó (Velo), sau đó sử dụng thanh khoản có được để đáp ứng nhu cầu của nhà giao dịch (đổi lấy phí giao dịch) và bán cho các nhà phát triển dự án (cung cấp tính thanh khoản cho mã thông báo của họ).

Do đó, bằng cách kiểm tra TVL và các chi phí mua sắm thanh khoản liên quan, khối lượng giao dịch và phí giao dịch, số tiền hối lộ và số lượng dự án được hối lộ, chúng tôi có thể hiểu biết toàn diện về doanh thu, khách hàng và chi phí của dự án. Tỷ lệ đặt cược của Velo có thể được sử dụng làm thước đo hiệu quả của cơ chế (3,3) của dự án.

Một. TVL và chi phí mua thanh khoản liên quan

Theo dữ liệu mới nhất từ nền tảng phân tích DeFi nổi tiếng, DefiLlama, Velodrome, một dự án nổi bật trong hệ sinh thái DeFi, thể hiện TVL ổn định khoảng 289 triệu USD kể từ ngày 4 tháng 5 năm 2023. Trong những tháng trước đó, TVL của dự án đã tăng đã chứng tỏ sự ổn định tương đối, dao động trong khoảng từ 270 triệu USD đến 320 triệu USD.

Lần phát thải thanh khoản hàng tuần gần đây nhất của Velodrome đã chứng kiến sự phân phối 9.166.759 mã thông báo Velo, mỗi mã có giá 0,129 USD. Điều này dẫn đến giá trị tích lũy phát thải thanh khoản hàng tuần là khoảng 1,18 triệu USD.

Điều này đặt tổng giá trị khuyến khích thanh khoản hàng tuần vào khoảng 1,18 triệu USD. Khi đánh giá theo TVL, ưu đãi thanh khoản này tương đương với tỷ lệ khoảng 244,64 USD cho mỗi đô la chi cho các ưu đãi hàng tuần. Điều này ngụ ý rằng Velodrome có thể đảm bảo và duy trì khoảng 244,64 đô la thanh khoản cho mỗi đô la đầu tư vào các ưu đãi hàng tuần. Tuy nhiên, điều đáng chú ý là thước đo tính thanh khoản không chỉ bao gồm khối lượng tài sản. Các yếu tố như thành phần của các tài sản này và thuật toán đường cong giao dịch duy nhất cũng có tác dụng khi xem xét tính thanh khoản tổng thể của nền tảng.

b.Khối lượng giao dịch và doanh thu phí

Theo dữ liệu có sẵn từ Tokentermina, Velodrome đã cho thấy khối lượng giao dịch dao động từ 80 triệu đến 300 triệu USD hàng tuần trong quý vừa qua. Tuy nhiên, khối lượng giao dịch thường nằm trong phạm vi khiêm tốn hơn từ 100 triệu USD đến 150 triệu USD trong hầu hết các tuần.

Doanh thu phí giao dịch hàng tuần của Velodrome cũng khác nhau, thường dao động từ 25.000 USD đến 100.000 USD.

Người đóng góp chính vào doanh thu phí của Velodrome chủ yếu là các cặp không phải stablecoin, đặc biệt là các nhóm AMM dễ biến động (vAMM). Bảng điều khiển dữ liệu do thành viên cộng đồng @msilb7 xây dựng chỉ ra rằng nhóm vAMM thường xuyên nằm trong 5 nguồn đóng góp hàng đầu vào doanh thu phí của Velodrome trong tuần qua, chiếm 62,7% tổng phí giao dịch.

Tuy nhiên, khi so sánh hiệu quả sử dụng vốn của nhà cung cấp thanh khoản (LP) giữa Velodrome và Uniswap trên Optimism, Velodrome có vẻ kém hiệu quả hơn. Có sự khác biệt đáng kể về tỷ lệ Khối lượng/TVL, với Uniswap V3 ở mức 0,4, trong khi Velodrome theo sau ở mức 0,04, đánh dấu mức chênh lệch gấp 10 lần.

Sự khác biệt đáng chú ý này phần lớn có thể là do cơ chế thanh khoản tập trung của Uniswap. Mặc dù nó yêu cầu quản lý LP phức tạp hơn nhưng nó có thể thu được khối lượng giao dịch lớn hơn một cách hiệu quả. Điều này nhấn mạnh tầm quan trọng của thanh khoản tập trung làm trọng tâm chính cho bản nâng cấp Velodrome 2.0 sắp tới.

c. Doanh thu hối lộ và các dự án hối lộ của đối tác

Trong Kỷ nguyên 49 của Velodrome, tổng số tiền hối lộ từ chu kỳ trước là khoảng 896.000 USD.

Số tiền hối lộ của Velodrome luôn duy trì ở mức trên 300.000 USD trong 15 tuần liên tiếp và đã vượt quá 500.000 USD trong 12 tuần qua.

So với Balancer, một dự án lâu đời cũng sử dụng veModel và hoạt động trong cả thị trường Dex và thị trường thanh khoản, dữ liệu hối lộ hàng tuần của Velodrome vượt trội hơn. Bất chấp TVL của Balancer cao hơn 1,2 tỷ USD, số tiền hối lộ gần đây trên nền tảng hối lộ chính của nó, Hidden Hand, là 537.000 USD. Nhưng với chu kỳ quản trị kéo dài 2 tuần, số tiền hối lộ hàng tuần chỉ lên tới 268.500 USD.

Mặc dù tỷ lệ tham gia veToken của Balancer đối với phiếu bầu của Hidden là dưới 30%, nhưng điều đáng chú ý là doanh thu hối lộ đáng kể của Velodrome gián tiếp cho thấy lợi ích của dự án ve(3,3) tích hợp, bao gồm mô-đun hối lộ, trong việc thúc đẩy veToken quản trị và tăng cường số tiền hối lộ so với các dự án vemodel thông thường áp dụng cách tiếp cận dịch vụ mô-đun. Về mặt quan hệ đối tác, theo dữ liệu của Velodrome được tiết lộ vào tháng 2 năm nay, hơn 53 loại mã thông báo khác nhau đã được phân phối cho chủ sở hữu veToken.

Theo dữ liệu hối lộ của Velodrome vào ngày 26 tháng 4, có 248 nhóm đang hoạt động, trong đó 10 nhóm hối lộ hàng tuần hàng đầu vượt quá 13.000 USD và 49 nhóm có số tiền hối lộ hàng tuần trên 1.000 USD.

Mười kẻ đưa hối lộ hàng đầu trong Epoch47 có nguồn gốc từ chín dự án riêng biệt, trải rộng trên nhiều lĩnh vực khác nhau, bao gồm các giao thức cho vay và stablecoin (Tangible, Inverse, Ethos, Sonne), phái sinh (Kwenta), giải trí (Red), LSD (Rocket Pool ), quản lý tài sản (dHedge) và cơ sở hạ tầng L2 (Lạc quan).

Năm trong số mười giao thức DeFi hàng đầu về Chủ nghĩa lạc quan được TVL xếp hạng đã bắt đầu hoạt động mua thanh khoản trên Velodrome. Trong khi đó, năm dự án còn lại, bao gồm ba đối thủ cạnh tranh trong lĩnh vực Dex (Uniswap, BeethovenX và Curve) và hai dự án khác có đủ thanh khoản và hiện diện trên các sàn giao dịch lớn (Aave và Stargate), gần đây đã thể hiện sự quan tâm. Cụ thể, Stargate đã thông qua đề xuất quản trị cộng đồng để thực hiện việc mua sắm thanh khoản trên Velodrome.

Nhìn chung, hoạt động thu mua thanh khoản của Velodrome có vẻ phát triển đa dạng và lành mạnh, với nguồn nguồn phong phú.

d. Tỷ lệ đặt cược

Kể từ khi thành lập, Velodrome đã chứng kiến tỷ lệ đặt cược của Velo tăng lên đều đặn.

Tuy nhiên, đã có sự thay đổi trong xu hướng này với tỷ lệ đặt cược đạt đỉnh từ tháng 2 đến tháng 3 năm nay (Kỷ nguyên 36), sau đó, nó bắt đầu giảm. Mặc dù tổng khối lượng bị khóa tăng lên, tỷ lệ đặt cược của mã thông báo Velo mới được đúc đã giảm đáng kể. Tỷ lệ đặt cược Velo hiện tại đã giảm gần 7%, giảm từ mức đỉnh 81,6% xuống 74,67%.

Một số yếu tố có khả năng góp phần khiến tỷ lệ đặt cược của Velo đạt đỉnh và sau đó giảm:

1.Từ cuối tháng 1 năm 2023, mã thông báo Velo đã trải qua một đợt tăng giá liên tục. Mặc dù phí giao dịch và doanh thu hối lộ của Velodrome cũng chứng kiến sự gia tăng trong thời gian này, nhưng tốc độ tăng này thấp hơn rõ rệt so với mức tăng giá của token. Điều này dẫn đến APR của veVELO giảm nhanh chóng và giảm các ưu đãi đặt cược tương ứng.

2. Từ tháng 2 đến tháng 4, giá token Velo có sự biến động đáng kể với những biến động mạnh tái diễn. Điều này có thể đã thuyết phục các nhà đầu tư nắm giữ token vì mục đích thanh khoản thay vì đặt cọc.

3. Chương trình "Tour de OP" được khởi xướng vào tháng 11 năm trước, đã triển khai được 5 tháng. Chương trình này, dự kiến kéo dài trong 6-8 tháng, chủ yếu tập trung vào việc tận dụng phần thưởng 4 triệu OP của Velodrome để khuyến khích đặt cược Velo. Khi chương trình gần kết thúc, các ưu đãi OP sẽ dừng lại, điều này càng làm giảm khuyến khích đặt cược Velo. Điều này có khả năng gây ra áp lực bán.

4. Tỷ lệ đặt cược từ 70% đến 80% là khá cao. Chi phí cận biên tích lũy để duy trì hoặc tăng tỷ lệ đặt cược ngày càng tăng. Để tham khảo, Curve, sử dụng mô hình ve tương tự, hiện có tỷ lệ đặt cược là 38,8%.

2.1.3 Tóm tắt

Velodrome hiện đang nổi lên như một trong những người chơi triển vọng nhất trong không gian ve(3,3). Nó nắm giữ TVL cao nhất trong số các dự án dựa trên Lạc quan và tự hào có khối lượng giao dịch chỉ vượt qua Uniswap trên cùng một chuỗi. Sự tiến bộ trong hoạt động mua sắm thanh khoản của họ cũng rất đáng chú ý, với số lượng, chất lượng và số lượng khách hàng đều đặt họ ở vị trí dẫn đầu. Tuy nhiên, sự gia tăng ấn tượng về giá trị token kể từ tháng 1 cùng với sự biến động đáng kể đã đẩy tỷ lệ đặt cược lên mức cao nhất, hiện đang chứng kiến sự sụt giảm. Ngoài ra, chương trình "Tour de OP", cung cấp phần thưởng OP cho việc đặt cược, sắp kết thúc, ngụ ý rằng tỷ lệ đặt cược trung hạn của veVELO có thể sẽ giảm do các ưu đãi giảm. Nhìn về phía trước, tính thanh khoản tập trung do bản phát hành Velodrome 2.0 sắp tới mang lại có khả năng nâng cao hiệu quả sử dụng vốn, doanh thu phí và tỷ trọng khối lượng giao dịch của nền tảng trên Optimism. Đáng chú ý là tương lai của Velodrome phần lớn gắn liền với quỹ đạo của cộng đồng Lạc quan. Trần tăng trưởng của nền tảng gắn bó chặt chẽ với sự phát triển của hệ sinh thái Optimism. Ngoài việc Optimism hoạt động như một mạng L2, khả năng đưa các nhà khai thác và ứng dụng L2 khác vào mạng Superchain L2 dựa trên Optimism Stack—hiện là trụ cột của Velodrome—có thể ảnh hưởng đáng kể đến tiềm năng phát triển của nó.

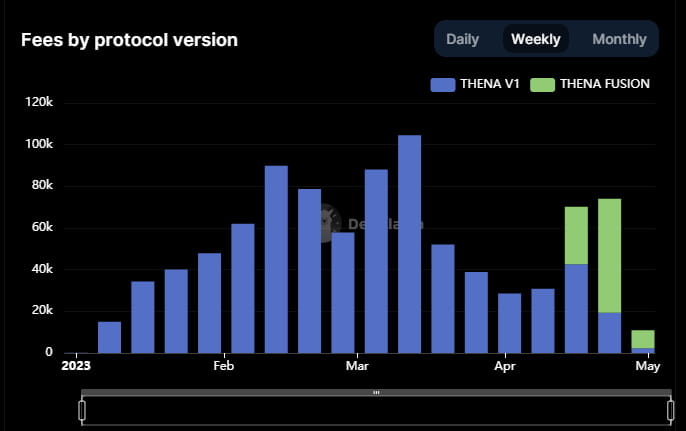

2.2 Thena: Dự án tiên phong ve(3,3) triển khai thanh khoản tập trung trên BNBchain

Thena, ra mắt vào tháng 1 năm nay, hiện đang giữ vị trí thứ 9 về TVL trên BNBchain. Đây là Dex ve(3,3) đầu tiên kết hợp tính năng thanh khoản tập trung.

2.2.1 Tổng quan dự án và cơ chế độc đáo

Một. Thiết kế cơ chế

Thena, hoạt động độc quyền trên BNBchain, đại diện cho sự chuyển thể của mô hình ve(3,3) được Velodrome giới thiệu ban đầu, với một vài sửa đổi đáng kể:

Nền tảng này có tính năng thanh khoản tập trung thông qua chức năng 'Fusion', hiện hỗ trợ chiến lược tiếp thị liên ngành được quản lý tự động dựa trên tính thanh khoản tập trung này.

Nó cung cấp phần thưởng rebase cho veTokens, với 30% sản lượng của mỗi giai đoạn (hiện bị giới hạn) được thưởng.

Một hệ thống giới thiệu đã được tích hợp, cho phép người giới thiệu chia sẻ phí giao dịch do người dùng mới tạo ra. Người dùng mới được giới thiệu cũng nhận được phần thưởng dưới dạng vé số.

Trong giai đoạn đầu, Thena đã sử dụng NFT để gây quỹ. Giờ đây, việc đặt cược các NFT này cho phép người dùng chia sẻ từ 10-20% phần hoa hồng của thỏa thuận.

Nền tảng này hoạt động với mức phí cao, với 0,02% áp dụng cho nhóm sAMM và 0,2% cho nhóm vAMM. Tỷ lệ này cao hơn tỷ lệ của Velodrome lần lượt là 0,01% và 0,05%.

Giống như Velodrome, Thena sử dụng hệ thống cấp phép ứng dụng Gauge. Tuy nhiên, nó loại bỏ việc tăng LP và phân bổ 2,5% (so với 3%) mã thông báo phát thải cho chủ sở hữu dự án mỗi kỳ.

Hợp nhất: Kết hợp thanh khoản tập trung và Tự động hóa để nâng cao hiệu quả vốn và giảm rào cản tham gia

Ngoài các cơ chế thiết kế cốt lõi, sự bổ sung đáng chú ý cho Thena là tính năng Fusion, được ra mắt vào tháng 4. Tính năng đặc biệt này khiến Thena khác biệt so với các dự án ve(3,3) khác và đóng vai trò là nền tảng của Thena V2.

Các chức năng chính của Fusion như sau:

Sự ra đời của Nhà tạo lập thị trường thanh khoản tập trung (CLMM) cho phép LP tập trung vốn của họ trong một phạm vi giá cụ thể cho hoạt động tạo lập thị trường của họ. Cách tiếp cận này có một số lợi thế, chẳng hạn như sự tập trung vốn trong một phạm vi giá tùy chỉnh. Ngược lại, sự tập trung này đảm bảo tính thanh khoản sâu hơn và giảm độ trượt giá trong phạm vi giá tùy chỉnh. Do đó, LP có thể chiếm được phần lớn hơn về khối lượng giao dịch và phí giao dịch, do đó cải thiện hiệu quả sử dụng vốn của họ trong phạm vi đó. Tuy nhiên, cần nhấn mạnh rằng phương pháp này đòi hỏi sự quản lý cẩn thận. Nếu các cặp tài sản do LP cung cấp vi phạm phạm vi giá đã đặt, chúng sẽ được chuyển đổi thành một tài sản duy nhất và LP không thể thu phí nữa, làm giảm hiệu quả vốn xuống 0 một cách hiệu quả. Điều này cũng hàm ý nguy cơ mất mát tạm thời tăng lên. Do đó, theo CLMM, các nhà tạo lập thị trường phải sở hữu các kỹ năng tạo lập thị trường nâng cao, bao gồm khả năng dự báo xu hướng giá, điều chỉnh linh hoạt phạm vi tạo lập thị trường và đưa ra các chiến lược phù hợp để điều hướng bối cảnh một cách thích hợp.

Trong nỗ lực hạ thấp ngưỡng tạo lập thị trường cao liên quan đến cơ chế thanh khoản tập trung, các chiến lược quản lý LP tự động đã được đưa ra. Mục đích chính của các chiến lược này là giảm bớt hai thách thức chính trong việc tạo lập thị trường:

1.Điều chỉnh tự động phạm vi tạo thị trường LP: Điều này giúp tránh vấn đề giá tài sản nằm ngoài phạm vi tạo thị trường trong thời gian dài.

2. Cung cấp các chiến lược tạo thị trường dựa trên mẫu: Các chiến lược này đáp ứng năm kịch bản LP quan trọng, giúp người dùng có kỹ năng chuyên môn tiêu chuẩn dễ dàng xác định nhanh chóng chiến lược LP phù hợp hơn. Năm kịch bản được đưa ra như sau:

Nguồn: Thena Medium Tính năng Fusion của Thena giới thiệu một cấu trúc phí linh hoạt, tự động điều chỉnh theo biến động thị trường của tài sản trong nhóm. Trong thời kỳ biến động cao, phí nên được tăng lên để bù đắp cho những tổn thất tiềm ẩn mà các nhà cung cấp thanh khoản phải đối mặt. Ngược lại, khi khối lượng giao dịch thấp và có đủ thanh khoản, nên giảm phí để khuyến khích hoạt động giao dịch tăng lên.

Nhìn chung, Fusion đóng góp đáng kể cho Thena bằng cách giảm bớt sự phức tạp của việc tạo lập thị trường bắt nguồn từ tính thanh khoản tập trung. Điều quan trọng cần lưu ý là những thách thức của việc tạo lập thị trường theo cơ chế này—chẳng hạn như nhu cầu điều chỉnh liên tục trong phạm vi tạo lập thị trường và quan trọng nhất là dự đoán xu hướng giá—không được giải quyết bằng các chiến lược tự động và vẫn còn rủi ro người dùng cần quản lý.

Hơn nữa, cơ chế thanh khoản tập trung và cấu trúc phí linh hoạt của Fusion được cung cấp bởi dịch vụ của Algebra Protocol, trong khi quản lý LP tự động sử dụng dịch vụ của Gamma (lưu ý rằng LP sử dụng dịch vụ của Gamma không phải trả phí vì Thena sẽ trả phí cho Gamma bằng veTHE). Cách tiếp cận đổi mới mô-đun này đã đẩy nhanh quá trình ra mắt Fusion—trong khi mô-đun thanh khoản tập trung của Velodrome vẫn đang được phát triển thì Fusion đã có thể đi vào hoạt động nhanh hơn. Tuy nhiên, do các dịch vụ cốt lõi của Fusion bắt nguồn từ sự hợp nhất của ba thực thể nên nó cũng mang đến các yếu tố rủi ro bên ngoài bổ sung.

b. Thông tin đội

Nhóm nòng cốt đằng sau Thena hoạt động dưới bút danh mà không tiết lộ danh tính thực sự của họ cho công chúng. Nhóm này chủ yếu đến từ Liquid Driver, một dự án tập trung vào các dịch vụ tổng hợp lợi nhuận và thanh khoản trên chuỗi khối Fantom. Liquid Driver trước đây đã hợp tác với các dự án dựa trên Fantom khác như SpookySwap, Scream, Hundred Finance và RevenantFinance để hình thành 0xDAO. Liên minh này nhằm mục đích tích lũy thanh khoản, tương tự như cách tiếp cận của veDAO và vào thời kỳ đỉnh cao, họ đã thu hút được 2 tỷ USD thanh khoản. Hơn nữa, họ đã đảm bảo được phần lớn nhất của airdrop veToken từ Solidly.

Tuy nhiên, dự án Liquid Driver dường như đã bước vào thời kỳ trì trệ, với TVL chỉ khoảng 8 triệu USD và token FDV khoảng 17 triệu USD. Với những trường hợp này, dự kiến nhóm sẽ chuyển trọng tâm chính sang Thena. Mặc dù thực tế là nhóm Thena vẫn chưa tiết lộ bất kỳ thông tin cụ thể nào về các thành viên cốt lõi của mình, một số thành viên trong cộng đồng có ý định "biết họ là ai", cho thấy rằng nhóm không hoàn toàn ẩn danh. Theo một số thành viên cộng đồng, nhóm nòng cốt của Thena bao gồm 8 cá nhân, khiến nó trở thành một đơn vị tương đối nhỏ gọn và nhanh nhẹn.

c. Các cột mốc và lộ trình

2.2.2 Phân tích kinh doanh

Một. TVL và chi phí mua thanh khoản liên quan

Tính đến ngày 4 tháng 5 năm 2023, Thena ra lệnh Tổng giá trị bị khóa (TVL) là 81,41 triệu USD, theo dữ liệu của DefiLlama.

Tương tự như Velodrome, Thena phải chịu chi phí khai thác thanh khoản, chủ yếu bao gồm việc phát thải mã thông báo THE để khuyến khích việc cung cấp thanh khoản trong các nhóm của mình. Hiện tại, trong Kỷ nguyên 17, tổng lượng phát thải hàng tuần của Thena lên tới 2.213.790 THE token. Những tính toán này dựa trên tài liệu chính thức, trong đó nêu rõ mức phát thải hàng tuần ban đầu là 2,6 triệu mã thông báo THE và tỷ lệ phân rã hàng tuần tiếp theo là 1%. Trong tổng lượng phát thải này, 67,5% được phân bổ cho các ưu đãi thanh khoản. Với mức giá hiện tại của THE là 0,33 USD, số tiền khuyến khích khai thác thanh khoản lên tới 1.494.308 mã thông báo THE, khi nhân với giá mã thông báo sẽ lên tới khoảng 493.121 USD mỗi tuần. Bằng cách đối chiếu các ưu đãi thanh khoản hàng tuần này với TVL, người ta ước tính được tỷ lệ hiệu quả mua thanh khoản ước tính, cho thấy rằng Thena duy trì khoảng 165,1 USD thanh khoản cho mỗi đô la chi cho các ưu đãi mỗi tuần.

b.Khối lượng giao dịch và doanh thu phí

Theo dữ liệu từ DefiLlama, khối lượng giao dịch hàng tuần của Thena trong quý vừa qua đã dao động trong khoảng từ 50 triệu USD đến 200 triệu USD, với phần lớn các tuần có khối lượng giao dịch trong khoảng từ 50 triệu USD đến 100 triệu USD.

Doanh thu phí giao dịch hàng tuần của Thena thường giảm từ 40.000 USD đến 100.000 USD. Mặc dù Thena nhận thấy khối lượng giao dịch thấp hơn Velodrome, nhưng nó có thể tạo ra doanh thu phí giao dịch tổng hợp cao hơn nhờ mức phí cao hơn cho cả vAMM và sAMM trong phiên bản V1. Cụ thể, vAMM của Thena áp dụng mức phí 0,2% (so với 0,05% của Velodrome), trong khi mức phí sAMM của nó là 0,04% (ngược lại với 0,01% của Velodrome).

Đáng chú ý, sự ra mắt của Fusion đã thúc đẩy sự gia tăng đáng kể cả về khối lượng giao dịch và phí giao dịch phù hợp với mức tăng trưởng kinh doanh chung của Thena. Phí giao dịch có nguồn gốc từ sự kết hợp đã chiếm đáng kể 73,8% trong tổng số của Thena, ngay cả khi TVL của Thena đã giảm. Xu hướng này nhấn mạnh khả năng thu hút khối lượng giao dịch và tạo ra phí giao dịch của Fusion, nhờ cung cấp thanh khoản tập trung và mô hình phí giao dịch năng động.

c. Doanh thu hối lộ và các dự án hối lộ của đối tác

Thena đang ở Epoch17. Do sự ra mắt gần đây của Fusion, nhiều bảng điều khiển dữ liệu bên ngoài vẫn chưa kết hợp các khoản hối lộ của Fusion vào phân tích của họ. Tuy nhiên, phần lớn số tiền hối lộ hàng tuần từ tháng 2 đến tháng 4 dao động từ 150.000 USD đến 300.000 USD. Đối với một dự án mới hoạt động được chưa đầy nửa năm, hiệu suất doanh thu này khá đáng chú ý.

Hơn nữa, theo dữ liệu chính thức của Thena, có 146 nhóm hối lộ đang hoạt động (tức là những nhóm có số tiền hối lộ lớn hơn 0), với 69 nhóm có số tiền hối lộ hàng tuần vượt quá 100 USD và 41 nhóm có số tiền hối lộ trên 1.000 USD.

Mười dự án hàng đầu về số tiền hối lộ trong tuần này rất đa dạng, bao gồm các giao thức stablecoin (Hữu hình), dự án truyền phát video (XCAD), các công cụ phái sinh đặt cược thanh khoản (Ankr, Pstake, Frax), các công cụ phái sinh và tài sản tổng hợp (Deus Finance), và thậm chí cả một dự án Dự án Ponzi Dirt Dog (Libera). Trong số 15 dự án DeFi hàng đầu trên BNBchain, chỉ có Ankr (LSD), Radiant (cho vay) và Helio (stablecoin) hiện có hoạt động mua thanh khoản tại Thena, ngoài chính Thena.

Ngoại trừ các dự án cạnh tranh của Thena, Pancake và Biswap, các dự án còn lại – Venus, Alpaca, Chess và Stargate – đã ra mắt trên Binance với tính thanh khoản mạnh mẽ.

Tóm lại, hoạt động kinh doanh trên thị trường thanh khoản của Thena đã phát triển tốt, với lượng khách hàng khá đa dạng. Bất chấp sự tăng trưởng chậm chạp và suy giảm sức sống của hệ sinh thái BNBchain, hệ sinh thái này đang dần bị các hệ sinh thái như Arbitrum vượt qua về số lượng dự án chất lượng cao, TVL và các số liệu khác trong một đến hai năm qua, nó vẫn duy trì lượng người dùng hoạt động cao và đã thu hút nhiều dự án mới triển khai tại đây. Đây là nguồn khách hàng chính cho thị trường thanh khoản của Thena. Tuy nhiên, với CEX tập trung của Binance, độ tin cậy của BNBchain có phần hạn chế, dẫn đến rất nhiều dự án có ít sự cải tiến và đổi mới hơn. Ngoài ra, vì Binance là nền tảng giao dịch lớn nhất nên nó có xu hướng làm lu mờ khối lượng giao dịch của BNBchain.

d. Tỷ lệ đặt cược

Tính đến thời điểm hiện tại, tỷ lệ đặt cược cho THE là 61,83% và tăng đều đặn kể từ khi thành lập.

Động lực chính đằng sau tỷ lệ đặt cược tăng dần của Thena là Tỷ lệ phần trăm hàng năm (APR) bỏ phiếu cao hơn - với mức trung bình là 397%, cao hơn nhiều so với hầu hết các nhóm trên Velodrome. Sự đi lên này chủ yếu bị ảnh hưởng bởi hai yếu tố:

Giá token của THE thấp hơn (chủ yếu là do tiến độ chậm chạp của BNBchain)

Cạnh tranh gay gắt giữa những người mua thanh khoản, dẫn đến phí hối lộ cao

Nếu những điều kiện này vẫn tiếp diễn, có khả năng tỷ lệ đặt cược của Thena sẽ tiếp tục quỹ đạo tích cực.

2.2.3 Tóm tắt

Là dự án ve(3,3) đầu tiên trên BNBchain, Thena đã hoạt động hiệu quả và hiện đứng thứ ba trong số các dự án Dex trên BNBchain (hai dự án đứng đầu đều nhận được đầu tư và hỗ trợ từ Binance). Chúng ta có thể chỉ ra một số khía cạnh mà Thena đã thực hiện chiến lược của mình một cách hiệu quả:

Dựa trên những bài học rút ra từ Velodrome, Thena đã tận dụng những kinh nghiệm trước đây để cải thiện hoạt động của chính mình.

Thena đã thúc đẩy sự đổi mới thông qua quan hệ đối tác với các dự án khác, từ đó đẩy nhanh tốc độ phát triển sản phẩm. Ví dụ: Thena đã hợp tác với Giao thức Đại số và Gamma để tạo ra tính năng thanh khoản tập trung, hợp tác với MUON để triển khai chức năng hoa hồng giới thiệu và hợp tác với Open Ocean để định tuyến giao dịch.

Hơn nữa, các số liệu kinh doanh của Thena cho thấy việc áp dụng cơ chế thanh khoản tập trung đã có tác động tích cực đáng kể đến hoạt động Dex của nó. Với sự ra đời của Fusion, cả khối lượng giao dịch và phí của nó đều tăng đáng kể qua từng tháng. Điều này nhấn mạnh xu hướng mới nổi hướng tới việc áp dụng thanh khoản tập trung và gợi ý về các cơ hội tiềm năng trên thị trường dịch vụ (như Gamma) xung quanh thanh khoản tập trung.

2.3 Equalizer: Dự án ve(3,3) duy nhất trên Fantom

Bộ chỉnh âm, được triển khai độc quyền trên mạng Fantom, đứng thứ ba về Tổng giá trị bị khóa (TVL) trong số các dự án Dex trên mạng. Tuy nhiên, nó cũng tự hào có TVL và vốn hóa thị trường nhỏ nhất trong số các dự án năm (3,3) được tập trung vào bài viết này. Điều này có thể là do sự suy thoái của hệ sinh thái Fantom và sự cạnh tranh gay gắt trên mạng.

2.3.1 Tổng quan dự án và cơ chế độc đáo

Một. Thiết kế cơ chế

Cơ chế của Equalizer chủ yếu kế thừa từ Solidly nhưng có một số biến thể riêng biệt:

Cơ chế rebase đã bị xóa, nghĩa là năm người dùng không còn nhận được mã thông báo phát thải nữa.

Thời gian đặt cược tối đa cho veTokens là 26 tuần.

Mức phí đã được tăng lên 0,02% đối với nhóm sAMM và 0,2% đối với nhóm vAMM.

Không có sự cố ý phân phối quyền quản trị veToken ban đầu cho các dự án khác.

Tính năng rebase ban đầu được dự định là một thành phần chính của cơ chế ve(3,3), với kỳ vọng rằng nó sẽ nâng cao xu hướng đặt cược của người dùng. Tuy nhiên, nhiều dự án ve(3,3) thành công sau đó đã giảm đáng kể tỷ lệ rebase. Điều này là do các dự án này nhận thấy rằng việc cung cấp phần thưởng rebase quá hào phóng cho những người nắm giữ 5 token hiện tại đã dẫn đến việc củng cố quyền quản trị. Do đó, chi phí và ngưỡng để những người tham gia đến sau có được quyền quản trị dần dần tăng lên, dẫn đến nhiều người tham gia tiềm năng đã chọn không tham gia. Điều này cuối cùng đã góp phần vào sự hóa thạch của hệ thống. Bằng cách điều chỉnh tỷ lệ phần thưởng rebase trong tổng lượng phát thải cho năm chủ sở hữu mã thông báo, các dự án có thể đạt được sự cân bằng giữa "khuyến khích những người chấp nhận sớm" và "đảm bảo cơ hội cạnh tranh công bằng cho những người đến sau".

Quyết định giữ lại cơ chế Rebase và lựa chọn tỷ lệ giữ chân phù hợp sẽ bị ảnh hưởng bởi động lực cụ thể của chuỗi nơi triển khai ve(3,3).

Trong các tình huống mà chuỗi có bối cảnh sinh thái ổn định và các dự án hàng đầu hiện tại có khả năng vẫn chiếm ưu thế, thì các dự án ve(3,3) nên nhằm mục đích sớm đảm bảo các "giao thức khách hàng" này. Điều này có thể đạt được bằng cách cung cấp cho họ nhiều quyền quản trị và quyền mua thanh khoản một cách tự do trong giai đoạn đầu thông qua quyền quản trị. Tuy nhiên, trong một chuỗi nơi bối cảnh cạnh tranh hỗn loạn và "các giao thức khách hàng lớn" thực tế vẫn chưa được thiết lập, các dự án ve(3,3) nên tránh phân bổ lợi ích quá mức cho những người nắm giữ quyền quản trị sớm. Điều này đảm bảo cơ hội bình đẳng cho những người tham gia sau này cạnh tranh.

Nhưng có một vấn đề nan giải: các dự án hàng đầu trên chuỗi công cộng chính thống, rất có thể đã được niêm yết trên các sàn giao dịch và có tính thanh khoản vượt trội, sẽ ít có động lực mua thanh khoản trên Dex hơn. Về lâu dài, các dự án mới hơn sẽ luôn là nhóm khách hàng chính để mua thanh khoản. Vì vậy, việc giảm hoặc loại bỏ Rebase đã trở thành lựa chọn ưu tiên cho các dự án ve(3,3).

b. Thông tin đội

Nền tảng của người sáng lập, Blake Hooper, là về phần mềm tiếp thị và dịch vụ được quản lý. Hầu hết các video của dự án đều được anh ghi lại. Nhóm bao gồm cốt lõi gồm năm thành viên và hoạt động với cơ cấu nhân sự tinh gọn.

c. Các cột mốc quan trọng

Bất chấp những tiến bộ này, sự khác biệt ở cấp độ sản phẩm của Equalizer vẫn còn hạn chế so với các dự án ve(3,3) khác, với khả năng đổi mới và phân phối ít đáng chú ý hơn.

2.3.2 Phân tích kinh doanh

Một. TVL và chi phí mua thanh khoản liên quan

Dựa trên dữ liệu từ Defillama, Equalizer có Tổng giá trị bị khóa (TVL) là 26.320.000 USD tính đến ngày 4 tháng 5 năm 2023. Số lượng phát thải hàng tuần của mã thông báo EQUAL trong cùng thời gian là 45.435. Cho rằng giá của EQUAL là 3,45 USD vào ngày đó, ưu đãi thanh khoản hàng tuần được tính là 156.842 USD. Do đó, chúng ta nhận được giá trị 26.320.000 / 156.842 = 167,81$. Điều này cho thấy rằng Equalizer có thể duy trì tính thanh khoản trị giá 167,81 USD cho mỗi 1 USD chi cho các ưu đãi mỗi tuần.

b.Khối lượng giao dịch và doanh thu phí

Trong ba tháng qua, khối lượng giao dịch hàng tuần của Equalizer dao động trong khoảng từ 30 triệu USD đến 120 triệu USD theo dữ liệu của DefiLlama. Tuy nhiên, khối lượng giao dịch đã giảm kể từ đầu tháng 4, chỉ ở mức khoảng 30 triệu USD trong hai tuần qua. Thu nhập từ phí của tuần gần đây cũng ở mức thấp, khoảng 30.000 USD.

c. Doanh thu hối lộ và các dự án hối lộ của đối tác

Không có thông tin có thể truy cập công khai về số tiền hối lộ trước đây của Equalizer. Tuy nhiên, trong giai đoạn hiện tại (Kỷ nguyên 25), có 73 Pool được mở để hối lộ và 50 Pool đã nhận hối lộ. Nhưng vì thời điểm này đang ở giai đoạn đầu nên số tiền hối lộ không đặc biệt cao và do đó dữ liệu không có nhiều thông tin.

Tuy nhiên, dựa trên ảnh chụp màn hình từ thông báo chính thức cho Epoch 23, tổng số tiền hối lộ hàng tuần cho 20 nhóm hối lộ hàng đầu là khoảng 95.544 USD. Với thông tin này, tổng số tiền hối lộ cho tất cả các nhóm trong tuần đó sẽ vào khoảng 100.000 USD.

Đối với 10 dự án hối lộ hàng đầu, chúng chủ yếu bao gồm các dự án DeFi, bao gồm các công cụ tổng hợp doanh thu, công cụ phái sinh, nền tảng cho vay và một dự án tên miền.

d. Tỷ lệ đặt cược

Tính đến thời điểm viết bài này, tỷ lệ đặt cược token của Equalizer là 71,55%. Sau khi ra mắt, tỷ lệ đặt cược đạt đỉnh 94% nhưng giảm dần xuống mức hiện tại.

Xu hướng giảm tỷ lệ đặt cược này phù hợp với dữ liệu chính thức về đặt cược mã thông báo mới, cho thấy tỷ lệ mã thông báo mới được đặt mỗi ngày là khoảng 71%.

Dựa trên dữ liệu trước đó, tỷ lệ phần trăm hàng năm (APR) cho việc bỏ phiếu trong các nhóm có số lượng hối lộ cao hơn chủ yếu nằm trong khoảng từ 80% đến 150%.

2.3.3 Tóm tắt

Mặc dù tính thanh khoản của Equalizer thấp hơn đáng kể so với Velodrome và Thena, nhưng doanh thu và số tiền hối lộ của nó tương đối ấn tượng. Bất chấp sự sụt giảm đáng kể về tổng giá trị bị khóa (TVL) trong tháng trước so với các đối thủ cạnh tranh, điều này có liên quan chặt chẽ đến việc giảm giá mã thông báo, vẫn có mối tương quan chặt chẽ giữa giá mã thông báo và tính thanh khoản.

Tuy nhiên, điều đáng chú ý là hệ sinh thái Fantom, nơi Equalizer hoạt động, đã trải qua một thời kỳ hoạt động kém hiệu quả. Bất chấp sự trở lại của Andre Cronje với tư cách cố vấn, hiệu suất của Equalizer trong hệ sinh thái Fantom vẫn rất kém. Ngay cả sự trở lại của Andre Cronje cũng không thể lật ngược tình thế, khi TVL của Fantom tụt xuống vị trí thứ 10 trong không gian DeFi. Trong năm qua, chỉ có Terra, giảm về 0 và Solana, bị ảnh hưởng bởi sự cố SBF và sự sụp đổ của FTX, là bị sa sút như vậy. Tương lai của các L1 như Fantom có vẻ đầy thách thức, đặc biệt với sự gia tăng của các L2 như Arbitrum, Optimism và Base thu hút các nhà phát triển, người dùng và quỹ. Ngay cả AC gần đây cũng bày tỏ sự không hài lòng tinh tế trên Twitter với hành động tiếp thị chậm chạp của nhóm Fantom, mặc dù dòng tweet này đã bị xóa sau đó.

👉do giới hạn từ, vui lòng xem phần còn lại của bài viết này trong Giải nén ve(3,3) Đổi mới DEX: Phân tích Velodrome , Thena, Equalizer và Chronos (Phần II)