DeFi đã trải qua nhiều sự cố bảo mật gây thiệt hại hàng tỷ USD, khiến mọi người dần mất niềm tin vào đề xuất giá trị cốt lõi của nó. Nhưng các giải pháp bảo hiểm giúp giảm thiểu rủi ro DeFi là rất quan trọng để đảm bảo rằng DeFi có thể được áp dụng rộng rãi.

Loạt bảo hiểm này có cái nhìn sâu sắc về các thỏa thuận sau:

Nexus Mutual、Unslashed、InsurAce、Risk Harbor、Ease.org、Sherlock、Tidal Finance、InsureDAO、Neptune Mutual、Bridge Mutual、Cozy Finance、Bright Union 和 Solace

Tổng quan thị trường bảo hiểm

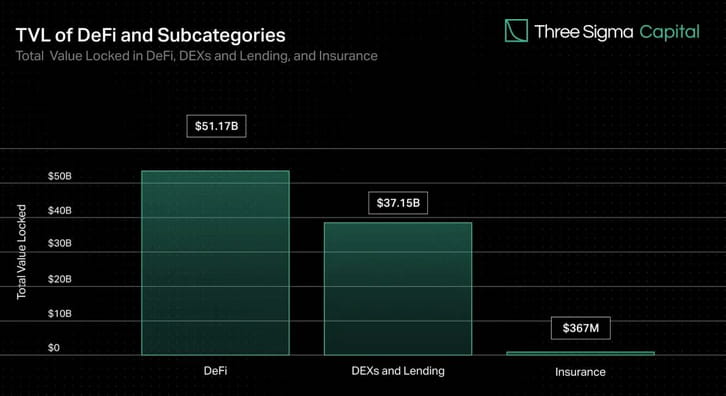

Trong khi DEX và cho vay chiếm phần lớn giá trị bị khóa trong DeFi thì bảo hiểm chỉ chiếm chưa đến 1% tổng giá trị. Tuy nhiên, khi TVL phát triển thì khả năng xuất hiện các lỗ hổng hợp đồng thông minh hoặc các phương hướng tấn công khác cũng tăng theo. Các giải pháp bảo hiểm tương tự như mạng lưới an toàn trong thị trường tài chính truyền thống và các giải pháp thịnh vượng sẽ khuyến khích các nhà đầu tư, người dùng cá nhân và tổ chức tham gia vào thị trường trực tuyến một cách tự tin.

Nexus Mutual tiên phong trong ngành đã thống trị thị trường bảo hiểm kể từ khi ra mắt, chiếm hơn 78% TVL nhưng chỉ chiếm 0,15% tổng số DeFi TVL. Thị trường bảo hiểm còn lại bị phân mảnh, với ba giao thức sau Nexus chiếm khoảng 14% TVL.

Trong khi thị trường bảo hiểm truyền thống toàn cầu rất lớn và dự kiến sẽ tăng trưởng đáng kể trong những năm tới, ngành bảo hiểm DeFi đã nổi lên như một nhánh nhỏ nhưng rất hứa hẹn của ngành blockchain. Khi ngành bảo hiểm DeFi trưởng thành và nâng cấp, chúng ta có thể mong đợi nhiều sự đổi mới hơn, với các giao thức mới xuất hiện và các giao thức hiện có tiếp tục cải tiến sản phẩm của họ để đáp ứng nhu cầu của người dùng DeFi.

Bảo hiểm DeFi hoạt động như thế nào?

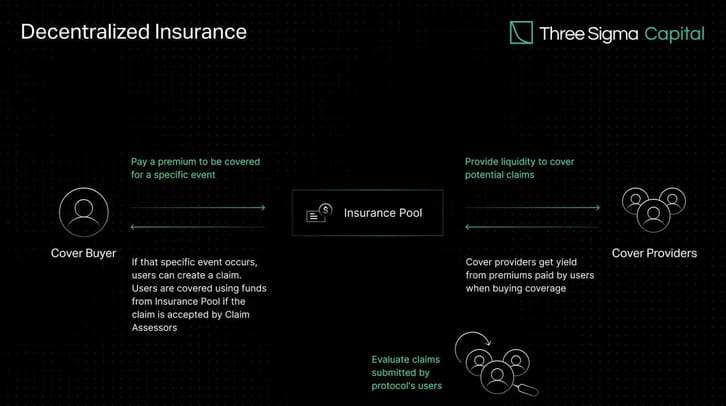

Thay vì nhận bảo hiểm từ một tổ chức tập trung, bảo hiểm DeFi cho phép các cá nhân và doanh nghiệp bảo hiểm vốn của họ trước rủi ro thông qua các nhóm thanh khoản phi tập trung. Đổi lại, nhà cung cấp bảo hiểm kiếm được tiền lãi từ số vốn bị khóa được tạo ra từ tỷ lệ phần trăm phí bảo hiểm đã trả, tạo ra mối liên hệ giữa phí bảo hiểm và rủi ro của thỏa thuận.

Các nhà cung cấp bảo hiểm đầu tư tiền của họ vào các nhóm có lợi nhuận cao hơn rủi ro của giao thức. Điều này có nghĩa là các cá nhân giao dịch kết quả sự kiện dựa trên ước tính của họ về xác suất xảy ra rủi ro tiềm ẩn. Nếu một giao thức được công ty bảo hiểm bảo hiểm gặp phải một sự kiện tiêu cực, chẳng hạn như một cuộc tấn công của hacker, số tiền trong quỹ bao gồm giao thức đó sẽ bồi thường cho những người dùng đã mua bảo hiểm cho sự kiện cụ thể đó.

Tập hợp các nguồn lực và phân tán rủi ro giữa nhiều bên tham gia là một chiến lược hiệu quả để đối phó với các sự kiện bất thường hoặc cực đoan có tác động tài chính đáng kể. Một quỹ chung có thể giải quyết rủi ro gấp nhiều lần với ít tiền hơn, cung cấp một cơ chế tập thể để giải quyết các vấn đề quy mô lớn.

Sự phổ biến của bảo hiểm tham số trong DeFi là do cơ chế tự động và minh bạch của nó. Hợp đồng thông minh với các tham số đặt trước và dữ liệu thời gian thực từ các nhà tiên tri có thể cho phép giải quyết khiếu nại tự động dựa trên các tham số này. Việc tự động hóa này giúp tăng tốc quá trình xử lý yêu cầu bồi thường, tăng hiệu quả và giảm khả năng xảy ra sai sót hoặc sai lệch của con người.

Khả năng cho bất kỳ ai tham gia, tính minh bạch của các hoạt động trên chuỗi, thường được nhấn mạnh là những ưu điểm chính của hệ thống bảo hiểm phi tập trung. Khi DeFi tiếp tục phát triển, nhu cầu về các giải pháp bảo vệ tiền của người dùng ngày càng trở nên quan trọng.

Sự phát triển của bảo hiểm DeFi

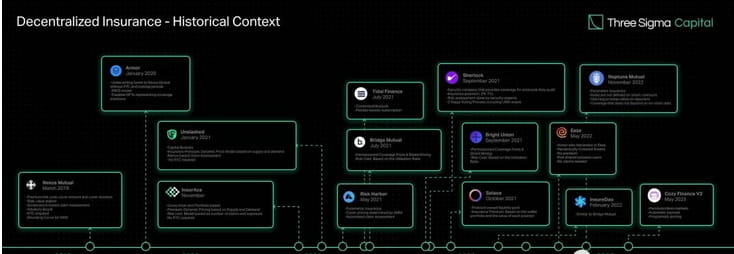

Khái niệm bảo hiểm phi tập trung có từ những ngày đầu của công nghệ blockchain. Nền tảng bảo hiểm phi tập trung đầu tiên, Etherisc, ra mắt trên Ethereum vào năm 2017, cung cấp thị trường bảo hiểm ngang hàng, nơi người dùng có thể mua và bán các hợp đồng bảo hiểm chung cho những thứ như trì hoãn chuyến bay và tổn thất do bão mà không cần đến công ty bảo hiểm truyền thống.

Một bước ngoặt đối với bảo hiểm DeFi đến vào năm 2019 với sự ra mắt của Nexus Mutual, giao thức bảo hiểm đầu tiên được xây dựng dành riêng cho hệ sinh thái DeFi. Nó hoạt động theo cơ cấu tùy ý, nghĩa là ban giám đốc (tất cả thành viên Nexus Mutual đã được KYC xác minh) quyết định tất cả các khoản thanh toán yêu cầu bồi thường. Bản phát hành V2 gần đây của Nexus Mutual tạo điều kiện thuận lợi cho việc tạo ra thị trường rủi ro trên chuỗi, cho phép các công ty khác xây dựng và chia sẻ các rủi ro liên quan đến tiền điện tử và trong thế giới thực như trách nhiệm pháp lý, thảm họa, tài sản và bảo hiểm mạng. Các giao thức được xây dựng trên phiên bản này có thể cung cấp dịch vụ của họ mà không yêu cầu người dùng hoàn thành các yêu cầu KYC, điều này làm tăng khả năng tiếp cận các giải pháp quản lý rủi ro của nền tảng.

Sau Nexus Mutual, nhiều giao thức đã được đưa ra để giải quyết những thách thức vẫn còn tồn tại trong lĩnh vực này.

Ra mắt vào tháng 11 năm 2020, InsurAce cung cấp mức giá không phí bảo hiểm (phí bảo hiểm cực thấp), không yêu cầu KYC và giải pháp đa chuỗi dựa trên danh mục đầu tư.

Sau đó, Unslashed ra mắt vào tháng 1 năm 2021, cung cấp bảo hiểm cho nhiều loại rủi ro và cho phép bất kỳ ai trở thành nhà cung cấp vốn và kiếm tiền lãi từ các chính sách phí bảo hiểm, tiền lãi tạo ra từ tài chính và Chương trình khai thác vốn USF, tăng vốn sẵn có cho bảo hiểm.

Ra mắt cùng tháng, Bridge Mutual cung cấp dịch vụ tạo nhóm bảo hiểm không cần cấp phép, bảo hiểm dựa trên danh mục đầu tư và khả năng bảo lãnh các chính sách sử dụng stablecoin để đổi lấy lợi suất hấp dẫn. Vào tháng 12 năm 2021, nó đã phát hành V2 với những cải tiến về hiệu quả sử dụng vốn, danh mục đầu tư có đòn bẩy cho phép người dùng bảo lãnh nhiều dự án cùng lúc và Shield Mining, một tính năng cho phép các dự án và cá nhân đóng góp X token vào Nhóm bảo hiểm Project X để tăng vốn của Pool. APY và thu hút nhiều thanh khoản hơn. Nó cũng giới thiệu Capital Pool, chi nhánh đầu tư của Bridge Mutual đầu tư vốn chưa sử dụng vào các giao thức Defi của bên thứ ba và tạo ra doanh thu cho người nắm giữ vault và token.

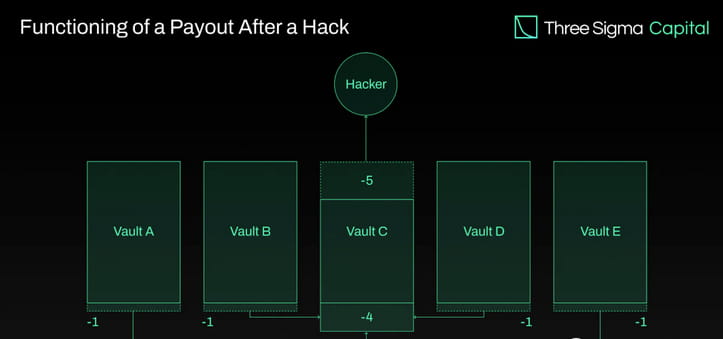

Armor ra mắt vào cuối tháng 1 năm 2021 bằng mô hình Nexus Mutual, không có yêu cầu KYC, nhưng sau đó đã giới thiệu mô hình Uninsurance và đổi tên thành Ease.org vào tháng 5 năm 2022. Trong RCA (Tài sản được bảo đảm đối ứng), tài sản được bảo đảm đồng thời bảo lãnh cho các tài sản trong các hệ sinh thái khác, cho phép thu vốn bảo lãnh từ vốn được triển khai trong chiến lược lợi nhuận DeFi. Trong trường hợp bị hack, Ease sẽ thanh lý một phần tiền từ tất cả các kho tiền để bồi thường cho các nhà đầu tư. Đề xuất giá trị của Ease dựa trên giả định rằng, trung bình, tổn thất do một vụ hack nhỏ hơn nhiều so với phí bảo hiểm phải trả.

Tidal Finance ra mắt trên Polygon vào tháng 7 năm 2021 với hệ thống đăng ký hàng tuần linh hoạt. Phiên bản nâng cấp mới, V2, đã có mặt trên mạng thử nghiệm từ tháng 3 năm 2023 và sẽ cho phép người dùng thiết lập hiệu quả các chính sách và nhóm bảo hiểm tùy chỉnh của riêng họ.

Ra mắt vào tháng 5 năm 2021, Risk Harbor là giao thức bảo hiểm tham số phi tập trung đầu tiên cung cấp khả năng bảo vệ chống lại rủi ro, hack và tấn công hợp đồng thông minh. Nó cung cấp đánh giá yêu cầu tự động, theo thuật toán, minh bạch và không thiên vị bằng cách so sánh khả năng đổi của mã thông báo tín dụng với giao thức phát hành. Ví dụ: trong trường hợp bảo vệ lớp phủ cho sự kiện depeg UST, Risk Harbor sẽ bù đắp khi giá UST trên Chainlink giảm xuống dưới 0,95 đô la, cho phép chủ sở hữu tự động đổi aUST được bao bọc của họ lấy USDC. Risk Harbor đang phát triển hai phiên bản sắp tới là V2.5 và V3, trong đó V2.5 đóng vai trò là bước đệm cho V3. Các cải tiến trong V2.5 bao gồm đặt cược ERC20 thay vì ERC721, khả năng đặt cược và mua lại ERC20 tự động, trong khi V3 bao gồm gửi và mua hàng xuyên chuỗi, cho phép một kho tiền chứa tất cả EVM và các trang trại EVM khác, tạo ra một kho tiền có rủi ro không tương quan. Tuy nhiên, điều đáng chú ý là Risk Harbor chủ yếu tập trung vào hệ sinh thái Terra, nơi nó đã tập trung phần lớn TVL kể từ cuối năm 2021. Nhóm đặt mục tiêu mở rộng và chuyển trọng tâm sang hệ sinh thái Cosmos và Ethereum.

Bright Union ra mắt với tư cách là công ty tổng hợp bảo hiểm DeFi vào tháng 9 năm 2021, trong khi Sherlock ra mắt cùng tháng với phương pháp kiểm toán độc đáo. Sherlock đã thành lập một công ty kiểm toán gồm các kỹ sư bảo mật blockchain để xem xét các hợp đồng thông minh và sau đó sử dụng chúng như một phần của quy trình kiểm toán nhằm ngăn chặn tin tặc. Ý tưởng cung cấp kiểm tra mã và phạm vi bảo hiểm trực tiếp cho giao thức này giúp loại bỏ nhu cầu người dùng quản lý phạm vi bảo hiểm của riêng họ. Do đó, các giao thức bảo hiểm đã làm theo và bắt đầu cung cấp các dịch vụ tương tự bằng cách hợp tác với các công ty kiểm toán bên ngoài để tung ra sản phẩm Audit Cover của riêng họ, giúp bảo vệ khỏi rủi ro hợp đồng thông minh đối với các giao thức được đối tác của họ kiểm tra.

Ra mắt vào tháng 10 năm 2021, Solace tập trung vào tính dễ sử dụng và cung cấp phạm vi bảo hiểm danh mục đầu tư giúp điều chỉnh linh hoạt tỷ lệ rủi ro khi vị thế thay đổi, ngăn chặn việc thanh toán vượt mức và quản lý chính sách phức tạp. Nó lấy nguồn vốn bảo lãnh của riêng mình dựa trên mô hình thanh khoản do giao thức sở hữu và loại bỏ rủi ro bảo lãnh cho chủ sở hữu mã thông báo. Solace đưa tài sản của chương trình trái phiếu vào quỹ bảo lãnh phát hành để bán hợp đồng và sử dụng quỹ này để thanh toán các yêu cầu bồi thường. Tuy nhiên, nhóm Solace đã tạm dừng hoạt động để phát triển phiên bản mới của giao thức. Họ đã xác định được hai lỗ hổng trong mô hình bảo hiểm mà họ tin rằng đi ngược lại bản chất của DeFi: nhu cầu về đầu vào của con người trong quy trình yêu cầu bồi thường và nhu cầu bảo lãnh theo xác suất để tạo ra lợi nhuận. Họ nhằm mục đích giải quyết những vấn đề này trong các phiên bản mới.

InsureDAO ra mắt vào tháng 2 năm 2022 dưới dạng giao thức mở cho tất cả mọi người, tương tự như Bridge Mutual và nhóm hiện đang nỗ lực sửa đổi giao thức để thay đổi mô hình sao cho phù hợp hơn với thị trường hiện tại.

Ra mắt vào tháng 11 năm 2022, Neptune Mutual nhằm mục đích cung cấp cho người dùng các khoản thanh toán được đảm bảo. Ở Neptune, các quy tắc không được xác định trong hợp đồng thông minh, điều này cản trở quá trình tự động hóa quy trình yêu cầu bồi thường và phụ thuộc vào các phóng viên, điều này đòi hỏi các giả định dựa trên sự tin cậy. Tuy nhiên, hạn chế này mang lại cho Neptune một lợi thế vì nó cho phép họ cung cấp bảo hiểm không dựa vào dữ liệu trên chuỗi, chẳng hạn như bảo hiểm lưu ký.

Cosy Finance, nơi cung cấp bảo hiểm tham số, gần đây đã tạm dừng tất cả các thị trường V1 để ra mắt V2, dựa trên ý tưởng rằng các giao thức khác có thiết kế hạn chế về giá cả, thanh toán và quản lý rủi ro. Phiên bản mới này cho phép mọi người tạo thị trường mới với thanh toán tự động và định giá theo chương trình.

Bảo hiểm phi tập trung đã đi một chặng đường dài như một giải pháp đầy hứa hẹn mà thị trường dựa vào để giảm thiểu rủi ro một cách minh bạch và phi tập trung. Nexus Mutual, công ty tiên phong trong lĩnh vực này, vẫn là công ty dẫn đầu về TVL. Tuy nhiên, khi ngành trở nên cạnh tranh hơn, các giao thức dẫn đầu thị trường sẽ là các giao thức cung cấp phạm vi bảo hiểm có thể mở rộng mà không cần thanh khoản phân mảnh, đánh giá rủi ro minh bạch và phi tập trung, định giá chính xác và thanh toán nhất quán các yêu cầu bồi thường hợp lệ.

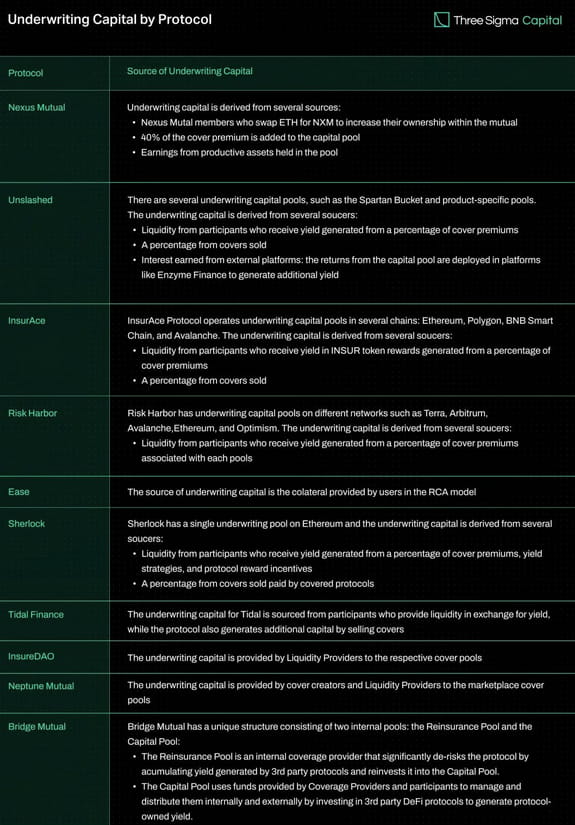

Quỹ bảo lãnh

Với nhiều vốn bảo lãnh hơn, một giao thức có thể cung cấp mức độ bao phủ cao hơn, khiến nó trở nên hấp dẫn hơn đối với người dùng. Tuy nhiên, nguồn vốn bảo lãnh có thể ảnh hưởng đến tính bền vững và hiệu quả lâu dài của hợp đồng. Ví dụ: nhiều giao thức đang trải rộng nhóm của họ trên nhiều chuỗi, điều này giúp dàn trải tính thanh khoản và có thể ảnh hưởng đến tiềm năng tăng hiệu quả sử dụng vốn trên quy mô lớn.

Bảng dưới đây so sánh một số hợp đồng bảo hiểm dựa trên nguồn tài trợ bảo lãnh.

Danh mục được đề cập

Trong phần này, chúng ta sẽ khám phá các loại bảo hiểm khác nhau được cung cấp bởi các công ty bảo hiểm khác nhau.

Bìa giao thức

Phạm vi bảo hiểm của giao thức bảo vệ khách hàng khỏi những tổn thất tài chính có thể xảy ra khi sử dụng giao thức DeFi. Các nhà cung cấp khác nhau cung cấp các mức bảo hiểm khác nhau được thiết kế để bảo vệ trước những rủi ro nhất định vốn có trong thỏa thuận. Khai thác/lỗi hợp đồng thông minh, lỗi hoặc thao tác của Oracle, lỗi thiết kế kinh tế và các cuộc tấn công quản trị đều là những mối đe dọa. Điều quan trọng cần lưu ý là Protocol Cover thường không bảo vệ khỏi các rủi ro như các cuộc tấn công từ giao diện người dùng, Discord hoặc Twitter và thảm.

Bảo hiểm tạm giữ

Các biện pháp bảo vệ quyền giám sát bảo vệ khỏi những tổn thất tài chính có thể xảy ra khi tài sản kỹ thuật số được lưu trữ trong tài khoản ký quỹ của bên thứ ba, chẳng hạn như các sàn giao dịch tập trung. Mục đích chính của nó là cung cấp sự bảo vệ trong hai tình huống chính. Trường hợp đầu tiên xảy ra khi người giám sát bất ngờ đình chỉ việc rút tiền trong một thời gian dài, khiến người tiêu dùng không thể tiếp cận được tiền của họ. Tình huống thứ hai xảy ra khi tài sản của người giám sát bị đánh cắp.

Bìa Depeg

Bảo hiểm Depeg ngăn chặn các sự kiện gỡ bỏ tỷ giá, xảy ra khi một tài sản mất tỷ giá với đồng tiền mục tiêu. Hình thức bảo hiểm này được sử dụng rộng rãi để bảo vệ stablecoin và các tài sản cố định khác như stETH. Hãy xem xét những người dùng sở hữu một stablecoin được thiết kế để duy trì mức tỷ giá 1:1 với đồng đô la Mỹ. Nếu giá trị của một stablecoin giảm đáng kể và người dùng không thể đổi nó lấy số tiền dự kiến, họ sẽ bị lỗ tài chính. Bảo hiểm Depeg có thể giúp giảm thiểu tổn thất này bằng cách bồi thường cho người dùng một số hoặc toàn bộ tổn thất của họ do sự kiện hủy bỏ.

Một số điều kiện nhất định phải được đáp ứng trước khi có thể gửi yêu cầu và các tiêu chí này khác nhau tùy theo nhà cung cấp. Chúng thường bao gồm các yếu tố như tỷ lệ phần trăm giảm giá và thời gian. Khi thiết lập yêu cầu bảo hiểm ly khai, giá bình quân gia quyền theo thời gian (TWAP) của một tài sản trong một khoảng thời gian nhất định thường được sử dụng để xác định khả năng xảy ra sự kiện ly khai. TWAP tính toán giá trung bình của một tài sản trong một khung thời gian cụ thể, có tính đến khối lượng giao dịch của tài sản đó trong khoảng thời gian đó, để đánh giá xem liệu sự kiện tách rời có xảy ra hay không.

Một số thỏa thuận, bao gồm InsurAce, Unslashed và Risk Harbor, đã đưa ra các chính sách của UST Depeg trong sự kiện này. Theo Từ ngữ bìa UST De-Peg của họ, InsurAce chính thức được kích hoạt vào ngày 13 tháng 5 năm 2022, khi TWAP 10 ngày của UST giảm xuống dưới 0,88 đô la. Đáng chú ý, họ đã thanh toán thành công 11,5 triệu USD cho yêu cầu bồi thường của mình. Các yêu cầu bồi thường được phép không bị cắt giảm sau khi TWAP 14 ngày của UST giảm xuống dưới 0,87 đô la và họ đã thanh toán hơn 1000 ETH theo từng đợt. Risk Harbor, một giải pháp bảo hiểm tham số, tạo điều kiện hoàn trả khi giá UST trên Chainlink giảm xuống dưới 0,95 đô la, cho phép chủ sở hữu đổi ngay lập tức aUST được bao bọc của họ lấy USDC.

Bìa mã thông báo lợi nhuận

Bảo hiểm mã thông báo lợi nhuận bảo vệ chống lại tổn thất tài chính do sự khác biệt giữa giá trị tiền tệ của mã thông báo LP tạo ra lợi nhuận và giá trị thực tế của chúng. Để đủ điều kiện nhận khiếu nại, tỷ lệ phần trăm depeg (tức là phạm vi depeg) phải vượt quá ngưỡng được chỉ định của giá trị mã thông báo.

Bìa kiểm toán

Phạm vi kiểm tra là một loại bảo vệ mà các giao thức có thể có được trực tiếp để giảm rủi ro về các lỗ hổng trong quá trình kiểm tra. Nó bổ sung thêm một lớp bảo mật sau khi được kiểm tra trong một khoảng thời gian ngắn.

Sherlock đã đi tiên phong trong khái niệm này và cung cấp khoản bảo hiểm lên tới 5 triệu USD đối với các lỗ hổng hợp đồng thông minh sau khi kiểm tra. Phạm vi bảo hiểm này có thể được kích hoạt bất kỳ lúc nào sau khi quá trình kiểm tra hoàn tất, miễn là không có thay đổi nào nữa đối với cơ sở mã. Mặt khác, InsurAce đã hợp tác với các công ty kiểm toán để cung cấp sản phẩm tương tự với thời hạn bảo hiểm ba tháng.

Chém bìa

Đảm bảo Slash cung cấp sự bảo vệ tài chính cho những người xác thực chuyên nghiệp tham gia chuỗi Bằng chứng cổ phần (PoS), những người có thể phải đối mặt với tổn thất do các sự kiện cắt giảm. Sự kiện giảm giá xảy ra khi người xác nhận vi phạm các quy tắc của cơ chế đồng thuận, dẫn đến hình phạt trong đó một phần tài sản đặt cược của họ bị cắt giảm hoặc giảm bớt.

Vào năm 2022, Blockdaemon, nhà cung cấp dịch vụ cơ sở hạ tầng blockchain nổi tiếng để quản lý nút và đặt cược, đã hợp tác với nhà môi giới bảo hiểm và cố vấn rủi ro nổi tiếng Marsh để đưa ra chính sách bảo hiểm nhằm bảo vệ khách hàng của mình khỏi các sự kiện chặt chém. Chương trình cố gắng cung cấp bảo mật bổ sung cho người xác thực đồng thời giảm đáng kể các hình phạt. Cùng năm đó, nhà cung cấp bảo hiểm phi tập trung Nexus Mutual đã phát triển một giải pháp phi tập trung để bảo vệ những người xác thực trên Beacon Chain, cung cấp các tùy chọn bổ sung cho những người xác nhận muốn cắt giảm bảo hiểm.

Vỏ cầu

Các cầu nối cho phép chuyển tiền giữa các mạng khác nhau, nhưng chúng cũng mang lại những rủi ro như lỗ hổng hợp đồng thông minh, các cuộc tấn công hack và lỗi triển khai hoặc thiết kế. Những rủi ro này có thể dẫn đến việc chuyển tiền không chính xác hoặc tính toán trượt giá.

Một số cây cầu tập trung dễ bị tấn công bởi những kẻ xấu có thể thao túng nhóm thanh khoản. Bất kể tiền được lưu trữ tập trung hay phân cấp, các điểm lưu trữ đều có thể trở thành mục tiêu của những kẻ xấu. Vào năm 2022, tin tặc đã đánh cắp hơn 1,8 tỷ USD chỉ riêng từ các cây cầu. Bridge Cover được tạo ra để giảm thiểu những rủi ro này bằng cách bảo vệ người tiêu dùng khỏi tổn thất tài chính khi chuyển tiền qua cầu.

InsurAce đã giới thiệu khái niệm này thông qua việc ra mắt một sản phẩm mới hợp tác với LI.FI Bridge Aggregator, công ty đã tích lũy được khoản bảo hiểm hơn 1 triệu USD. Risk Harbor cũng đang làm việc với Socket về hệ thống bảo vệ cầu, hệ thống này vẫn đang trong giai đoạn thử nghiệm beta.

Bìa thừa

Các nhà cung cấp bảo hiểm có thể giữ lại vốn bảo lãnh của mình bằng cách chuyển một phần rủi ro của họ cho các nhà cung cấp bảo hiểm khác. Điều này làm giảm rủi ro tổng thể của nhà cung cấp và cho phép họ tiếp tục cung cấp bảo hiểm cho nhiều loại rủi ro khác nhau mà không gặp phải rủi ro không đáng có.

Nexus Mutual là một trong những công ty bảo hiểm cung cấp phạm vi bảo hiểm vượt mức, đảm bảo quy trình kiểm tra của Sherlock và bảo vệ phạm vi bảo hiểm cơ bản 25% do Sherlock cung cấp.

So sánh phạm vi bảo hiểm của hợp đồng bảo hiểm

Với sự phát triển của ngành bảo hiểm phi tập trung, nhiều giao thức bảo hiểm khác nhau đang xuất hiện để cung cấp các loại sản phẩm bảo hiểm khác nhau. Một bảng so sánh nêu chi tiết các loại bảo hiểm khác nhau được cung cấp bởi các hợp đồng bảo hiểm hiện có đã được chuẩn bị để giúp người đọc hiểu được phạm vi bảo hiểm hiện có.

nghĩ

Khi DeFi tiếp tục phát triển, nó trở nên dễ bị tấn công bảo mật hơn. Để bảo vệ người dùng khỏi những rủi ro như vậy, cần phải xuất hiện các thỏa thuận bảo hiểm khả thi. Tuy nhiên, ngành bảo hiểm DeFi phải đối mặt với nhiều thách thức trong việc cung cấp phạm vi bảo hiểm đa dạng và tích lũy đủ vốn bảo lãnh. Các giao thức phân chia nhóm vốn trên nhiều chuỗi làm phân tán thanh khoản và ảnh hưởng đến khả năng sử dụng vốn hiệu quả trên quy mô lớn, trong khi quản lý rủi ro đầy đủ vẫn là một vấn đề cần cải thiện.

Trong môi trường hiện tại, sự sẵn có của vốn bảo lãnh trong các nhóm bảo hiểm sẽ hạn chế phạm vi bảo hiểm. Các giao thức đang khám phá các chiến lược để tạo thêm doanh thu và thu hút nhiều nhà cung cấp thanh khoản hơn để mở rộng phạm vi bao phủ, chẳng hạn như gửi phần trăm lợi nhuận của nhóm vào các nền tảng như AAVE hoặc Hợp chất. Tuy nhiên, những cách tiếp cận này gây ra những rủi ro bổ sung, bao gồm các lỗ hổng hợp đồng thông minh của bên thứ ba và sự biến động của thị trường, buộc phải đánh đổi giữa việc tạo doanh thu và quản lý rủi ro.

Để giải quyết những thách thức này, các doanh nghiệp lâu đời đang ưu tiên nâng cấp giao thức để cải thiện hiệu quả sử dụng vốn, dung lượng phủ sóng và trải nghiệm người dùng. Thị trường và bảo hiểm tùy chỉnh đang được phát triển để đáp ứng nhu cầu bảo hiểm cụ thể của người dùng DeFi.

Phạm vi bảo hiểm tham số cung cấp giải pháp khả thi cho một số rủi ro, nhưng nó có thể không phù hợp với tất cả các loại phạm vi bảo hiểm. Việc dựa vào oracle để lấy dữ liệu sẽ khiến hệ thống gặp lỗi or oracle bị xâm phạm, đồng thời phát sinh các hạn chế khi các token chịu lãi không thể chuyển nhượng do nâng cấp giao thức. Việc thực hiện các quy tắc bảo hiểm thông qua hợp đồng thông minh đặt ra những thách thức vì nó yêu cầu lưu trữ tất cả thông tin liên quan trên chuỗi và giới hạn phạm vi rủi ro có thể được bảo hiểm đầy đủ, nhưng nó cũng cung cấp khả năng tự động hóa đánh giá khiếu nại.

Ngoài ra, tái bảo hiểm, với tư cách là một thành phần quan trọng của bảo hiểm truyền thống, vẫn còn thiếu trên thị trường bảo hiểm DeFi. Hoạt động mà một công ty bảo hiểm chuyển một phần danh mục rủi ro của mình cho bên thứ ba để giảm khả năng phải thanh toán các nghĩa vụ quan trọng phát sinh từ yêu cầu bồi thường bảo hiểm được gọi là tái bảo hiểm. Bằng cách chuyển giao rủi ro cho các nhà đầu tư chuyên nghiệp bên thứ ba, phương pháp tái bảo hiểm có thể cải thiện năng lực bảo lãnh phát hành, hiệu quả sử dụng vốn và khả năng phục hồi. Khám phá chương trình tái bảo hiểm có thể giúp giảm thiểu tác động tài chính của một sự kiện thảm khốc như UST depeg.

Trong bài viết tiếp theo, chúng ta sẽ xem xét sâu hơn về các mô hình định giá bảo hiểm DeFi và khám phá các cách tiếp cận khác nhau được thực hiện bởi các giao thức.

Tác giả: DefiLlama 24