Tác giả gốc: Arnav Pagidyala, Harper Li, Jack Ratkovich, Jeffrey Hu, Junbo Yang, Stanley Wu, Sunny He, Xiao Xiao, Yerui Zhang, Zeqing Mars Guo

Nguồn gốc: HashKey Capita

Là một trong những VC tiền điện tử hoạt động tích cực nhất, HashKey Capital thường xuyên phân tích và sắp xếp nội bộ các bản nhạc Web3 khác nhau.

Nhân dịp Năm mới 2024, chúng tôi sẽ “mở nguồn” đánh giá và hiểu biết theo dõi nội bộ của mình coi đây là đóng góp của chúng tôi cho ngành.

ZK

Vào năm 2023, lộ trình ZK sẽ tiếp tục mở rộng từ các kịch bản mở rộng, chuỗi chéo và các kịch bản khác trước đó sang nhiều kịch bản ứng dụng hơn, đồng thời phân biệt rõ hơn thành các lộ trình khác nhau.

zkEVM

zkEVM đã đạt được một số tiến bộ về loại 0, loại 1, loại 2 và các khía cạnh khác. Về mặt danh mục, loại 0 hoàn toàn tương đương với Ethereum, nhưng nó vẫn phải đối mặt với những thách thức kỹ thuật như tốc độ sản xuất khối, trạng thái phát hành và xác minh do quá chú trọng đến tính tương đương, loại 1 đã có những cải tiến và thỏa hiệp dựa trên EVM, và hiện tại; Nhìn chung, trải nghiệm ứng dụng và khả năng tương thích mã hoạt động là nổi bật nhất; loại 2 và những loại khác đã ra mắt mạng chính trước đó và đang tìm kiếm các loại hệ sinh thái phát triển ứng dụng tương ứng.

Các tình huống dự án cụ thể hiện tại khác nhau và cần được phân tích dựa trên lộ trình phát triển riêng của dự án, chẳng hạn như CDK của Polygon, trò chơi toàn chuỗi của StarkNet, v.v.

zkVM

Lộ trình kỹ thuật chính hiện tại trong lĩnh vực zkVM là zkWASM và kiến trúc có khả năng mở rộng cao hơn. Do đó, theo hướng ứng dụng, nó hợp tác với các sàn giao dịch để xây dựng DEX hiệu suất cao. Các dự án lớn trong lĩnh vực zkWASM bao gồm Delphinus Labs, ICME, wasm0, v.v.

Hướng kiến trúc RISC V chủ yếu được khám phá bởi RISC0, thân thiện với các ngôn ngữ front-end và phần cứng back-end hơn WASM, nhưng các vấn đề tiềm ẩn nằm ở hiệu quả và thời gian chứng minh. Hiện tại, các kịch bản ứng dụng cũng đang được mở rộng, chẳng hạn như Reth, mô phỏng môi trường thực thi Ethereum, môi trường hoạt động của FHE, Bitcoin Rollup, v.v.

Cái còn lại là zkLLVM. =nil; Dựa trên công nghệ này, zkEVM Loại 1 gần đây đã được ra mắt. Sử dụng zkLLVM, các ngôn ngữ cấp cao có thể được biên dịch nhanh chóng thành các mạch zkSNARK.

Khai thác ZK

Trong lĩnh vực Khai thác ZK, hiệu suất của GPU và FPGA hiện tương tự nhau, nhưng GPU đắt hơn, FPGA giống xác minh nguyên mẫu hơn và các kịch bản ASIC có thể dần dần khác biệt, chẳng hạn như chip ASIC chuyên dụng, yêu cầu FHE mới, v.v. .

Ngoài ra, số lượng DAO Prover đã tăng lên đáng kể và sức mạnh tính toán là khả năng cạnh tranh cốt lõi của nó. Do đó, DAO Prover do nhóm máy khai thác sản xuất sẽ có lợi thế cạnh tranh rõ ràng.

Phần mềm trung gian ZK

Phần mềm trung gian ZK có thể bao gồm zkBridge, zkPoS, Bộ đồng xử lý ZK, zkML, điện toán đáng tin cậy zk và các tình huống điện toán có thể kiểm chứng khác. Trong số đó, kịch bản Bộ đồng xử lý ZK tương đối rõ ràng và mỗi dự án về cơ bản đã đạt đến giai đoạn mạng thử nghiệm; đường đua zkML vẫn tương đối phổ biến, tiến độ và sự cạnh tranh của từng dự án đã khác nhau ở một mức độ nhất định. Ngoài ra, một hướng mới để chia sẻ bằng chứng ZK cũng đã xuất hiện (cùng gửi bằng chứng đến một mạng nhất định và chia sẻ doanh thu như nhau sau khi xử lý hàng loạt).

MEV

- Chủ yếu tập trung vào các giai đoạn đầu của chuỗi cung ứng giao dịch, tức là giai đoạn dự định

- Sẽ ngày càng có nhiều thiết kế và cơ sở hạ tầng DEX thế hệ tiếp theo giải quyết LVR và cải thiện LP, thu hút nhiều vốn hơn

- Các nhóm đấu giá/trao đổi tư nhân nếu vận hành hiệu quả sẽ cải thiện đáng kể chuỗi cung ứng thương mại. Và sự phát triển của FHE, MPC và ZKP đáng được quan tâm.

- Hiện nay, hầu hết các hệ thống đều sử dụng rơle tập trung, bộ giải được cấp phép, nhà xây dựng đáng tin cậy, v.v. Nhưng chúng tôi tin rằng đường đua cuối cùng sẽ không được cấp phép để đạt được thị trường cạnh tranh nhất.

- Chuỗi cung ứng MEV sẽ có những thay đổi về APS, thực thi tài liệu, PEPC, v.v.

OFA

Đấu giá luồng đơn hàng (OFA) bắt đầu diễn ra vào năm 2023. Các giao dịch có giá trị cao sẽ không còn chảy vào nhóm giao dịch công cộng nữa mà chuyển sang OFA, mang lại cho người dùng giá trị mà họ tạo ra. Từ đấu giá RFQ đến công cụ tổng hợp không gian khối, có nhiều cách triển khai OFA khác nhau đáp ứng các nhu cầu khác nhau về chất lượng thực hiện và phát hiện giá. Trong tương lai, người ta ước tính rằng số lượng giao dịch ETH sẽ được thực hiện thông qua OFA ngày càng tăng.

Người xây dựng khối

Như chúng ta có thể thấy với rơ-le, thị trường xây dựng tập trung vào một số ít nhà xây dựng, một số trong số đó là các công ty thương mại tần số cao phục vụ nhu cầu giao dịch của riêng họ. Trong tương lai, khi khối lượng chênh lệch giá CEX/DEX giảm, lợi thế của giao dịch tần suất cao cũng có thể suy yếu.

Rơle

Thị trường chuyển tiếp phải đối mặt với hai vấn đề cơ bản. (1) Thị trường tập trung ở một số ít công ty là BloXroute và Flashbots; (2) Chưa có cơ chế khuyến khích cho rơle;

Trong tương lai, chúng tôi mong muốn được chứng kiến sự phát triển và triển khai nhanh chóng của rơle lạc quan, cũng như các đề xuất về khuyến khích chuyển tiếp.

AA

Theo dõi AA (Trừu tượng tài khoản) chủ yếu có thể được chia thành hai loại: ví hợp đồng thông minh và dịch vụ mô-đun.

Về ví hợp đồng thông minh, các công ty liên quan trong đường dẫn ví AA thực sự giống với mô hình của toàn bộ đường dẫn ví. Việc thu được lưu lượng truy cập chỉ dựa trên các chức năng ngày càng trở nên khó khăn.

Về dịch vụ mô-đun, Bundler và Paymaster là những tính năng mà các nhà cung cấp cơ bản này phải cung cấp. Trên thực tế, hai dịch vụ này đã trở thành dịch vụ tiêu chuẩn.

Một số xu hướng theo dõi hiện tại bao gồm:

● Hầu hết cơ sở hạ tầng đã được hình thành và phát triển hiện tương đối ổn định. Đánh giá từ dữ liệu của toàn bộ quá trình, nó đã bước vào giai đoạn tăng trưởng nhanh chóng. Số lượng ví người dùng đã bắt đầu tăng kể từ tháng 6, tính đến tháng 11, đã có hơn 6 triệu Userops và khoảng 200 nghìn MAU.

● Sự phát triển AA của L2 tốt hơn L1 và EF đang xem xét hỗ trợ riêng cho L2.

● Vấn đề DApp không hỗ trợ AA vẫn rất nghiêm trọng, ngoài ra còn có vấn đề trong việc triển khai các tài khoản chuỗi chéo và tài khoản cuộn chéo, v.v. Ai đó cần phải đưa ra giải pháp mới.

● Mempool riêng tư sẽ được hợp nhất với MEV và nhằm mục đích tối ưu hóa trải nghiệm người dùng.

Ý định

Ý định đã phát triển nhanh chóng sau khi nhận được sự chú ý trong năm nay. Mặc dù nó phải đối mặt với một số vấn đề như sự tin cậy của người giải quyết vấn đề và luồng trật tự, nhưng nó có các giải pháp tương đối khả thi.

Nếu Intents muốn phát triển tốt hơn thì phải xem xét các vấn đề như luồng đơn hàng và thu hút người dùng. Do đó, từ góc độ kiến trúc và kinh doanh, Intents rất phù hợp để kết hợp với hai kiến trúc MEV và AA. Ví dụ: Builder và Searcher. phù hợp nhất cho việc kết hợp và vai trò của người giải quyết.

Telegram Bot có khả năng phát triển theo hướng Intent Lợi thế về luồng đơn hàng mang lại cho họ khả năng thương lượng đáng kể so với các nhà xây dựng và SUAVE Khả năng thương lượng này thậm chí sẽ vượt xa các ví lớn hơn họ.

VÀ

Không có nhiều người tham gia tổng thể vào đường đua DA. Ngoài Ethereum, chúng chủ yếu bao gồm Celestia, Eigenlayer và Avail, v.v., và tiến độ của các dự án rất khác nhau. Hiệu quả ở phần đầu là rõ ràng, để lại ít cơ hội cho phần eo và đuôi. Các dự án trên đường DA chủ yếu có thể kiểm tra tính bảo mật (bao gồm tính toàn vẹn dữ liệu, sự đồng thuận của mạng, v.v.), khả năng tùy chỉnh và khả năng tương tác, chi phí, v.v. Khi Celestia lên mạng và giá tăng cao hơn, mức định giá tổng thể của đường đua DA được nâng lên. Nhưng DA thực chất là hoạt động kinh doanh từ B đến B và thu nhập của các bên tham gia dự án DA có liên quan mật thiết đến số lượng và chất lượng của các dự án sinh thái.

Từ góc độ khách hàng, phát hành DA trên Ethereum là giải pháp an toàn nhất và tốn kém nhất. Chi phí của Ethereum giảm đáng kể sau quá trình protodanksharding, vì vậy các dự án Rollup lớn vẫn sẽ chọn Ethereum làm lớp DA. Hiện tại, khách hàng của các dự án DA ngoài EigenDA chủ yếu là các dự án sinh thái Cosmos, dự án RaaS, v.v. trong khi EigenDA có vị trí đặc biệt, liên quan đến Ethereum nhưng không liên quan trực tiếp và có thể thu hút một số khách hàng ở giữa tốt hơn; . Ngoài ra, có một số dự án DA và DA tương đối sớm dành cho các kịch bản cụ thể, chẳng hạn như Bitcoin DA, có thể giành được thị phần tốt trong các lĩnh vực thích hợp.

Khung tổng hợp & RaaS

Thị trường rollup về cơ bản đã bão hòa và đang chờ sự phát triển mới. Hiện có ít nhất hơn 30 dự án RaaS và nhà cung cấp cơ sở hạ tầng được VC hậu thuẫn tham gia thị trường. Cần phải hiểu trường hợp sử dụng nào thành công với RaaS và giải pháp tương tác nào có thể tạo ra sự khác biệt.

Một số khung L2/L3 (chẳng hạn như OP Stacks) đã nhận được nguồn tài trợ đáng kể từ cộng đồng và được nhà phát triển áp dụng.

Một số ứng dụng cụ thể, chẳng hạn như DePIN, có thể sử dụng bản tổng hợp Ethereum bằng cách sử dụng môi trường thực thi tùy chỉnh.

Ngoài ra, gần đây có nhiều công nghệ mới về rollup, chẳng hạn như: Risc0 Zeth/các dự án khác có thể thay đổi cách rollup xác minh trạng thái mà không cần dựa vào người xác nhận hoặc ủy ban đồng bộ hóa khi được sử dụng với các nguyên thủy như ZKP và MPC, FHE rollup có thể cung cấp; DeFi về quyền riêng tư hoàn toàn phổ quát và hơn thế nữa.

vũ trụ

Trong tương lai, Cosmos Hub sẽ tiếp tục cố gắng củng cố vị thế của mình trong hệ sinh thái từ mọi khía cạnh. Ví dụ: Bảo mật trình xác thực một phần (PSS) có thể cho phép một số trình xác thực cung cấp bảo mật chia sẻ chuỗi chéo (ICS) một cách linh hoạt hơn mà không cần ép buộc tất cả Cosmos. Các trung tâm làm như vậy. Việc bổ sung thêm nhiều trình xác nhận có thể giảm áp lực lên nhiều trình xác thực và giúp quảng bá dễ dàng hơn; mặt khác, Cosmos Hub có kế hoạch cho phép IBC nhiều bước để cải thiện trải nghiệm người dùng về mặt triển khai giao thức; có kế hoạch bổ sung các chức năng của Megablocks và Atomic IBC để cung cấp các giao dịch xuyên chuỗi tình dục nguyên tử có thể hình thành một thị trường MEV thống nhất, tương tự như trình sắp xếp chung, SUAVE, v.v. của hệ sinh thái Ethereum.

Về hệ sinh thái Cosmos, lộ trình phát triển chuỗi ứng dụng gần đây đã bị ảnh hưởng ở một mức độ nhất định bởi các khung phát triển như L2 và số lượng dự án mới đã giảm sút. Tuy nhiên, do khuôn khổ cơ bản có khả năng tùy biến cao và tính linh hoạt mạnh mẽ, nó có thể tìm thấy các mục tiêu chuỗi công khai đã được tùy chỉnh và sửa đổi khi câu chuyện chính thống tiếp tục phát triển.

Bảo vệ

Dự án theo dõi bảo mật đã đạt được tiến bộ ở mọi cấp độ. Các sản phẩm bao gồm các công cụ và giao thức ở mọi cấp độ, chẳng hạn như phát hiện và ngăn chặn trên chuỗi, công cụ theo dõi trên chuỗi, dịch vụ kiểm tra thủ công và tiền thưởng, công cụ môi trường phát triển và các công nghệ khác nhau. Các ứng dụng phương pháp luận (ví dụ: kiểm tra lông tơ), v.v.

Mỗi công cụ phù hợp hơn để phát hiện các danh mục lỗ hổng cụ thể và có các phương pháp cụ thể để kiểm tra lỗ hổng trong hợp đồng thông minh (phân tích tĩnh, thực thi biểu tượng, kiểm tra fuzz, v.v.), nhưng vẫn khó có thể kết hợp các công cụ để thay thế hoàn chỉnh. kiểm toán.

Ngoài các vị trí khác nhau ở trên, các khía cạnh của việc kiểm tra dự án cũng có thể bao gồm: tốc độ bảo trì và cập nhật, kích thước thư viện lỗ hổng, nhà cung cấp dịch vụ, nhu cầu thực tế của đối tác, v.v.

trí tuệ nhân tạo

Sự tích hợp hiện tại của Crypto và AI chủ yếu bao gồm cơ sở hạ tầng điện toán cơ bản, đào tạo dựa trên các nguồn dữ liệu cụ thể, công cụ trò chuyện, nền tảng ghi nhãn dữ liệu, v.v.

Các dự án khác nhau trong lĩnh vực cơ sở hạ tầng điện toán cơ bản và mạng máy tính đã đổi mới ở những điểm khác nhau, nhưng nhìn chung chúng còn khá sớm và cần xem xét các lộ trình mở rộng kinh doanh bền vững trong tương lai bên cạnh việc tạo ra các loại tác nhân khác nhau.

Nền tảng ghi nhãn dữ liệu thay đổi hoạt động kinh doanh ghi nhãn thủ công truyền thống sang dạng web3 và khả năng nhận được đơn đặt hàng là rất quan trọng. Đồng thời, do chú thích dữ liệu ngưỡng thấp có thể dễ dàng được thay thế bằng AI trong tương lai nên cần tập trung tốt hơn vào dữ liệu có giá trị cao và ngưỡng cao để nhận được nhiều đơn hàng hơn.

Ngoài ra còn có nhiều dự án mới kết hợp AI như công cụ chat To C.

Với tư cách là quỹ Crytpo, chúng tôi sẽ chú ý nhiều hơn đến ZKML, các dự án có lợi thế về dữ liệu trong lĩnh vực dọc tiền điện tử hoặc các sản phẩm C được tích hợp chặt chẽ với AI, thay vì cơ sở hạ tầng như các mô hình ngôn ngữ lớn mà chúng tôi không giỏi.

DeFi

Một thay đổi vào năm 2023 có thể là nhiều nhà đầu tư yêu cầu các sản phẩm lợi suất thực, chẳng hạn như lợi suất tốt hơn từ LSDfi hoặc RWA, thay vì lợi suất dựa trên khí thải. Đồng thời, do các sàn giao dịch tập trung phải đối mặt với áp lực pháp lý rất lớn và tài sản cần tìm thanh khoản, DEX có những cơ hội lớn, đặc biệt là khả năng ứng dụng hiệu suất cao do sự ra mắt của L2. Bạn có thể tập trung vào các cơ hội DEX trên L2.

Mặt khác, cũng có cơ hội lớn cho các dự án giúp Web3 mang lại lợi ích có thể truy cập được cho những người dùng không am hiểu về tiền điện tử, bao gồm cả các tổ chức. Các dự án loại bỏ các yếu tố trên chuỗi và cung cấp một môi trường an toàn cho người dùng không am hiểu về tiền điện tử sẽ mang lại rất nhiều tiền.

Cụ thể, theo báo cáo của Messari, các khoản phí mà DEX bền vững phải chịu, bao gồm các dự án nổi tiếng như dYdX, GMX, Drift và Jupiter, chiếm tỷ trọng cao nhất trong mỗi phân khúc.

Đặt cược thanh khoản tiếp tục tăng vào năm 2023. Gần 22% tổng số ETH được đặt cược, trong đó Lido chiếm khoảng 32% thị phần đặt cược ETH (tính đến thời điểm viết bài). Và token đặt cược thanh khoản thực sự vẫn là kênh DeFi lớn nhất, với TVL là 20 tỷ USD.

Trò chơi & Giải trí

Phòng thu

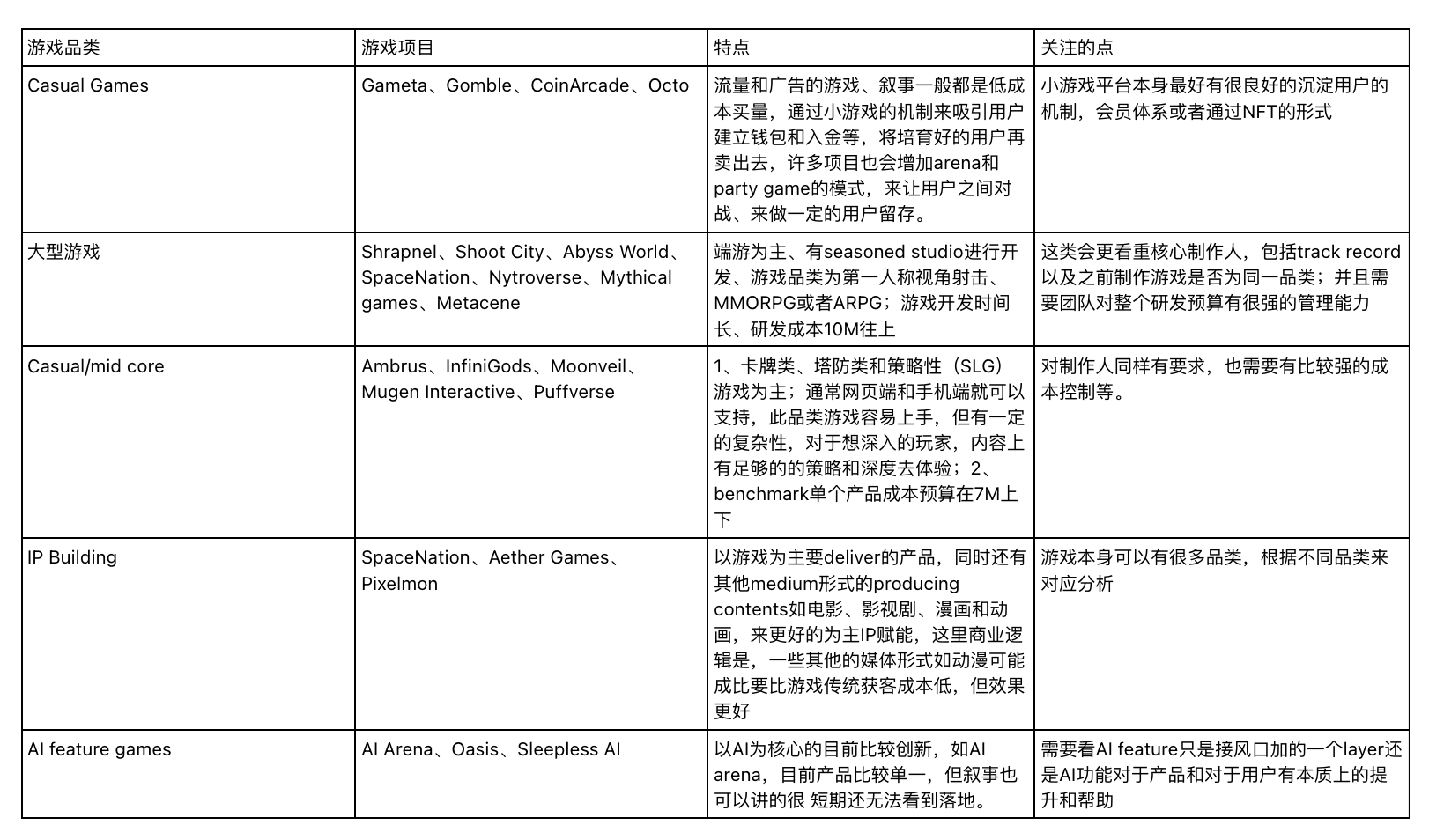

Các dự án studio có những đặc điểm khác nhau và cần tập trung dựa trên các danh mục riêng, như được trình bày trong bảng sau:

Đường đi tổng thể của trò chơi có thể được tóm tắt đơn giản thành các danh mục trên. Chất lượng trò chơi tổng thể và tính chuyên nghiệp của đội đã được cải thiện rất nhiều so với chu kỳ trước. Tiếp theo, chúng tôi tiếp tục mong đợi studio bước vào web3, đồng thời có được kinh nghiệm trưởng thành. trong việc phát triển và vận hành các sản phẩm, đồng thời Chúng tôi tiếp tục tìm kiếm nhà sản xuất trò chơi + người sáng lập KOL có khả năng học hỏi tốt, nhạy cảm với tiền điện tử và cộng đồng và sẵn sàng lên tiếng. Về Web3, vì lịch sử hiện tại của chuỗi trò chơi còn ngắn và chưa có nhiều kinh nghiệm trưởng thành để rút ra, nên chúng tôi sẽ chú ý hơn đến việc ý tưởng và ý tưởng của nhóm có phù hợp với web3 hay không và học hỏi nhanh chóng, thay vì có kinh nghiệm web3 phong phú.

Chúng tôi sẽ tiếp tục chú ý đến UGC trong tương lai. Hiện tại, UGC web 2 có những vấn đề không thể giải quyết bằng cách tập trung hóa. Ngoài việc cung cấp các công cụ để người dùng tạo nội dung, UGC cũng nên cung cấp cơ chế khen thưởng hoàn toàn minh bạch và quyền tự do tài sản. các giao dịch có thể được giải quyết bằng cách phân cấp. Một cách tốt để giải quyết những vấn đề này là cung cấp thêm giá trị bằng cách xem xét các nhóm có tài nguyên dành cho người sáng tạo web2 và giới thiệu những người sáng tạo này đến với nền tảng web3 UGC với tính minh bạch và lợi nhuận cao hơn.

GameUA

Tóm lại, các dự án trò chơi UA đều tập trung vào việc thiết lập chân dung người dùng Cùng với ba khía cạnh trên chuỗi, ngoài chuỗi và xã hội, chúng được chia thành định hướng thu hút khách hàng (Carv) và định hướng chiến lược hoạt động (Helika), nhưng. Tất cả các hướng mua lại Nền tảng khách hàng thường phải đối mặt với những thách thức về giữ chân, nhưng không thể phủ nhận rằng dữ liệu người chơi có giá trị và giá trị này sẽ tăng lên cùng với sự tăng trưởng của số lượng người dùng. nắm bắt một phần giá trị.

Mở rộng sang nền tảng phân phối trò chơi, nền tảng phân phối với cơ sở hạ tầng và công cụ là sản phẩm cốt lõi trong chu kỳ vừa qua đã dần mất đi khả năng cạnh tranh, giờ đây, điều quyết định việc kinh doanh phân phối có thành công hay không vẫn phụ thuộc vào các sản phẩm trò chơi cốt lõi có thể mang lại lợi nhuận. số lượng lớn người dùng.

Sự tham gia của người dùng/người hâm mộ

Các dự án chủ yếu liên quan đến các ngành liên quan đến giải trí, sự kiện thể thao và phim ảnh, truyền hình Theo mối quan hệ hợp tác với bên IP, có thể tạm chia thành hai hình thức: hoạt động trực tiếp của bên IP và hoạt động hợp tác được ủy quyền của IP. biểu mẫu gây ít áp lực hơn cho hoạt động của nền tảng, nhưng tác dụng của nó phụ thuộc vào lượng tài nguyên được cung cấp cho phía IP? Hoạt động trực tiếp của phía IP sẽ hoạt động hiệu quả hơn, nhưng nó thường có thể kết nối các sự kiện/và nội dung IP với các sản phẩm đầu cuối tốt hơn , đồng thời cấp cho người dùng nhiều quyền phụ hơn, ưu đãi và phản hồi của người hâm mộ thông qua NFT. Hiệu suất có thể tốt hơn. Ngoài ra, thông qua theo dõi và quan sát một số dự án, chúng tôi nhận thấy rằng các nền tảng có cơ sở cộng đồng nhất định (chẳng hạn như Karate Combat) có thể khiến người dùng hiện tại hướng tới người hâm mộ IP thường xuyên hơn so với sự tham gia của người hâm mộ bắt đầu từ đầu và hoàn toàn dựa trên IP. Hãy dễ dàng để thành công. Tiếp theo, chúng tôi sẽ tập trung vào người dùng/khán giả/nhóm người hâm mộ có giá trị IP cao, trùng lặp với chân dung trò chơi/cá cược và các mục tiêu IP hợp tác trực tiếp hơn.

Dịch vụ thể chế

Con đường dịch vụ thể chế có thể chủ yếu được chia thành các con đường phụ sau:

● Dịch vụ giao dịch/môi giới: bao gồm sàn giao dịch, nhà cung cấp thanh khoản, nhà môi giới/đại lý, thanh toán bù trừ/thanh toán, v.v.

● Quản lý tài sản: bao gồm quản lý quỹ, giao dịch tần suất cao, chênh lệch giá, lưu ký, v.v.

● Ngân hàng/thanh toán: bao gồm bộ xử lý thanh toán/gửi tiền và rút tiền, phát hành thẻ, các dịch vụ liên quan đến ngân hàng, v.v.

● Các dịch vụ khác: bao gồm nhà cung cấp công nghệ giao dịch, v.v.

Xu hướng chung cho ca khúc này bao gồm:

● Lĩnh vực dịch vụ thể chế dự kiến sẽ tiếp tục duy trì mức tăng trưởng ổn định trong vài năm tới.

● Tuân thủ là một xu hướng quan trọng trong lĩnh vực dịch vụ của tổ chức và mọi công ty đang tích cực tiến hành xây dựng tuân thủ.

● Sự phân chia trách nhiệm giữa các nhà cung cấp dịch vụ khác nhau ngày càng trở nên rõ ràng hơn. Mỗi người tham gia đường đua tập trung vào trách nhiệm cốt lõi của mình và kiểm tra, cân bằng và giám sát lẫn nhau trong các lĩnh vực được chia nhỏ, điều này có lợi cho việc làm cho thị trường trở nên trung thực và hiệu quả hơn. . hoạt động.

● Thị phần của các công ty dịch vụ PB dự kiến sẽ tăng dần. Các công ty cung cấp các lĩnh vực vẫn còn trống trong tiền điện tử nhưng đã tương đối trưởng thành trong các lĩnh vực truyền thống (ECN, Cơ quan thanh toán bù trừ được quy định đầy đủ, khả năng Ký quỹ chéo) đáng được tiếp tục chú ý.

● Trong giai đoạn cửa sổ ứng dụng ETF này, các công ty dịch vụ tiền điện tử sẽ bị ảnh hưởng bởi các công ty tài chính truyền thống, nhu cầu về các sản phẩm có cấp độ tuân thủ sẽ tăng thêm và cấu trúc thị trường sẽ được định hình lại.

● Châu Âu là khu vực nóng để phát triển các tuyến dịch vụ thể chế và các thị trường mới nổi như Nam Mỹ cũng có tiềm năng nhất định.

bitcoin

Mặc dù Bitcoin gần đây đã thu hút nhiều sự chú ý do các dòng chữ, v.v., nhưng chuỗi Bitcoin không chia sẻ trạng thái toàn cầu và nó rất khác với toàn bộ ý tưởng (trạng thái, tài khoản, mô hình tính toán) của Ethereum. thuật ngữ cơ bản về Bitcoin Việc xây dựng các cơ sở và ứng dụng đòi hỏi những ý tưởng khác nhau.

Trên cơ sở đó, điều đáng chú ý là Taproot Assets, Rollup, Lightning Network, v.v., ngoài ra, các tuyến công nghệ mới như Statechain cũng rất đáng theo dõi;

chuỗi bên

Con đường công nghệ chuỗi bên bao gồm Stacks từ lâu đã chiếm lĩnh câu chuyện chính thống về mạng lớp thứ hai của Bitcoin, bởi vì khối kỹ thuật tương đối nhỏ (có thể nằm ngay bên ngoài chuỗi) để đạt được khả năng lập trình tương đối cao và dễ dàng đạt được hiệu ứng sinh thái tốt hơn . Nhưng nó sẽ chủ yếu dựa vào các công nghệ như chuỗi chéo và neo với chuỗi chính, đồng thời có thể thu hút nhiều lưu lượng truy cập và sự chú ý hơn bởi các tuyến kỹ thuật mới khác.

Lớp 2

Nhiều cái gọi là Bitcoin Lớp 2 hiện tại vẫn giống một dạng chuỗi bên theo các nguyên tắc kỹ thuật cốt lõi, nhưng sẽ xây dựng một khung dự án hoàn chỉnh về thực thi, giải quyết, xác minh/thử thách và DA theo mô hình kỹ thuật của Ethereum. . Sự khác biệt giữa các dự án Bitcoin Layer2 hiện tại chủ yếu là do các nhóm công nghệ khác nhau được chọn ở mỗi cấp độ, chẳng hạn như Cosmos SDK, OP Stack, Polygon zkEVM, Taiko, v.v. được sử dụng trong lớp DA hiện đang được một số người triển khai; các dự án của bên thứ ba và cũng có những dự án do chính bạn thực hiện; ngoài ra, một lớp "trừu tượng hóa tài khoản" hoặc tích hợp ví đa chuỗi thường được thực hiện để hỗ trợ cả định dạng địa chỉ của Ethereum và Bitcoin nhằm tạo điều kiện thuận lợi cho hoạt động của người dùng.

Xác minh khách hàng

Các công nghệ xác minh phía khách hàng, bao gồm RGB và Taproot Assets, có thể thực hiện các chức năng như phát hành và giao dịch tài sản đồng thời giảm thiểu dấu chân trên chuỗi, điều này đáng được quan tâm liên tục.

Mạng sét

Lightning Labs có kế hoạch ra mắt stablecoin và các tài sản khác trên Taproot Assets vào năm tới. Ngoài ra, việc quảng bá các sản phẩm có thể đạt được thu nhập từ tài sản gốc, bao gồm LSP (Nhà cung cấp dịch vụ thanh khoản), cũng rất đáng mong đợi.

Lớp BRC20

Tài sản loại BRC20 phụ thuộc nhiều vào một số cơ sở hạ tầng cụ thể, chẳng hạn như bộ chỉ mục, v.v. Cần chú ý đến phần cơ sở hạ tầng này và một số loại tài sản mới như ARC20, v.v., nhưng cần chú ý đến kỹ thuật rủi ro thực hiện.

DLC

Mặc dù DLC đã được đề xuất trước đó nhưng rất khó để quảng bá vì nhu cầu trước đó thấp. Với việc mở rộng quy mô lớn tiếp theo của xây dựng sinh thái, việc áp dụng công nghệ DLC có thể trở nên phổ biến hơn, đặc biệt là sau khi hợp tác với một số nhà tiên tri. Tuy nhiên, cần chú ý đến một số rủi ro tập trung được đưa ra trong quá trình triển khai DLC.

DePIN

DePIN là một con đường dễ dàng để bắt đầu giao dịch trong thị trường giá lên. Tương tự như trò chơi, DePIN cũng là một con đường dễ dàng thoát ra khỏi vòng tròn và chuyển đổi người dùng truyền thống nên cũng thu hút được sự chú ý của ngành. DePIN có một số yếu tố chính: 1) Đó là sự phân cấp cũng như cách chơi và cơ chế. Có thể nói đó là huyết mạch của DePIN Đầu tư vào các dự án DePIN cần phải xem xét cơ chế trước tiên. 2) Đó là thời điểm tốt. Một cơ chế tốt cần phải phù hợp với thời điểm thích hợp. Chắc chắn sẽ dễ dàng hơn đối với các dự án được triển khai trong giai đoạn đầu của thị trường tăng giá để có được khách hàng sớm, vì vậy nhóm cần phải nhạy cảm với thị trường web3. 3) Đó là các nguyên tắc cơ bản của ngành. Loại phần cứng được bên dự án lựa chọn và đặc điểm của người dùng mà bên đó hướng tới có thể quyết định sự thành công hay thất bại của dự án. Sau đây là cách phân loại dựa trên loại phần cứng:

Hãy chú ý đến các kịch bản ToC và các thị trường nơi phần cứng tương tự chưa trở nên phổ biến, những thay đổi mang tính cách mạng có thể xảy ra: Đối với phần cứng thường được sử dụng trong ToC (chẳng hạn như thiết bị đeo được), lối chơi và cơ chế của Web3 thực sự mang lại cho các bên dự án những điều tốt hơn và nhiều hơn nữa. kênh huy động vốn cộng đồng cho sản phẩm hiệu quả giúp giảm bớt rào cản cho cả người dùng và người bán. Trong thế giới của DePIN, do có các ưu đãi token rõ ràng nên người dùng sẽ có động lực mua phần cứng hơn (tiền sẽ được hoàn trả nhanh chóng) và người bán thậm chí có thể bán trước trước khi sản xuất với dòng tiền linh hoạt, người bán có thể mua sau; . Thực hiện các nguyên tắc cơ bản, chẳng hạn như cách làm phong phú hệ sinh thái phần mềm, cách liên kết nó với phần cứng khác, cách trao quyền cho mã thông báo trong hệ sinh thái, v.v. Đặc biệt đối với các khu vực kém phát triển, một số phần cứng nhất định có thể không bao giờ được mua nếu không có DePIN, nhưng tâm lý suy đoán về việc tham gia sớm vào hoạt động khai thác có thể dẫn đến việc phổ biến phần cứng thực sự trên quy mô lớn.

Hãy thận trọng trong việc cải thiện phần cứng: Đối với loại vị trí ToC hoặc phần cứng tần số thấp nhưng cần thiết (chẳng hạn như bộ định tuyến), có lượng người dùng và quyền sở hữu lớn, DePIN có thể là cơ hội để cải thiện trải nghiệm. Về lý thuyết, DePIN thực hiện việc phân phối lại chi phí và thu nhập bằng cách phân phối lại nguồn lực và nhu cầu giữa nhà cung cấp và người dùng, hình thành lợi ích kinh tế đơn vị hợp lý hơn và làm cho dịch vụ phía người dùng rẻ hơn. Nhưng cũng có những khó khăn:

1) Liệu về mặt kỹ thuật có thể đạt được sự phân quyền đối với các giải pháp tập trung hay không. Ví dụ, nhiều giải pháp lưu trữ hoặc tính toán phi tập trung thậm chí còn đắt hơn và kém hiệu quả hơn so với các giải pháp tập trung;

2) Liệu nó có xúc phạm đến lợi ích của các nhà sản xuất tập trung lớn về mặt thương mại hay không. Nhu cầu cứng nhắc và lượng nắm giữ lớn có nghĩa là có nhiều nhà sản xuất lớn đi theo hướng này. Họ có nhiều năm tích lũy về người dùng, thương hiệu và quỹ. Về cơ bản, những đột phá mang tính cách mạng hay những thế lực không thể đoàn kết để vượt qua tầm ảnh hưởng của các thương hiệu lớn sẽ thực sự khó đánh bại các đối thủ của web2.

Hãy chờ xem hướng đi của các máy khai thác độc đáo: Đối với các mục đích sử dụng tần số thấp khác, phần cứng không thể thiếu trong cuộc sống hàng ngày hoặc thậm chí các máy khai thác định hướng được mua riêng để khai thác, DePIN có thể mang lại lợi nhuận ngắn hạn, nhưng có thể không thể tạo thành sự gắn bó của người dùng. Không loại trừ khả năng DePIN đã thực sự hình thành thói quen của người dùng mới, nhưng có một mức độ cơ hội nhất định và rất khó dự đoán. Chúng tôi sẽ phân tích chi tiết các dự án cụ thể.