Vấn đề

Sự bao gồm tài chính và khả năng tiếp cận tài chính toàn cầu luôn bị thiếu ở châu Phi cận Sahara. Theo Ngân hàng Thế giới, mặc dù đã đạt được nhiều thành tựu nhưng tính đến năm 2021, chỉ có 55% dân số có tài khoản ngân hàng. Vấn đề càng nghiêm trọng hơn ở khu vực nông thôn, nơi có rất ít ngân hàng. Các giải pháp ngân hàng di động cho phép người dùng chuyển tiền và truy cập tài chính vi mô, bao gồm cho vay và bảo hiểm, thông qua điện thoại di động đã tồn tại từ năm 2007, nhưng tính hiệu quả của chúng trong việc hỗ trợ phát triển kinh tế vẫn còn đang bị tranh cãi.

Hơn thế nữa, các dịch vụ này không hướng tới việc giải quyết vấn đề biến đổi khí hậu, vốn ảnh hưởng không tương xứng đến khu vực châu Phi cận Sahara. Mặc dù đã có các công cụ tài chính để giải quyết và giảm thiểu tác động của biến đổi khí hậu nhưng chúng vẫn nằm ngoài tầm với của một số nhóm dân cư nghèo nhất trên thế giới, những người bị ảnh hưởng nặng nề nhất.

Bảo hiểm rủi ro khí hậu, cung cấp khoản bồi thường trong trường hợp mất mùa do hạn hán, thường quá đắt. Thị trường tín chỉ carbon, một giải pháp ngày càng phổ biến để chống biến đổi khí hậu, trong đó giấy chứng nhận của các dự án giảm thiểu carbon được trao đổi, phụ thuộc vào người trung gian, khiến cộng đồng địa phương thường ít hoặc không được hưởng lợi từ hoạt động buôn bán. Ngay cả khi vấn đề trung gian được giải quyết, tín dụng carbon thường liên quan đến hàng trăm nghìn ha đất, con số này khác xa so với những gì mà đại đa số nông dân vùng cận Sahara có được.

Nói tóm lại, việc thiếu biện pháp bảo vệ khỏi biến đổi khí hậu đang tạo ra rủi ro tài chính cho người dân vốn đã thiếu các dịch vụ tài chính. Vấn đề trước mắt chúng ta là làm cách nào để chống lại biến đổi khí hậu và giảm thiểu tác động tài chính của biến đổi khí hậu đối với khu vực châu Phi cận Sahara?

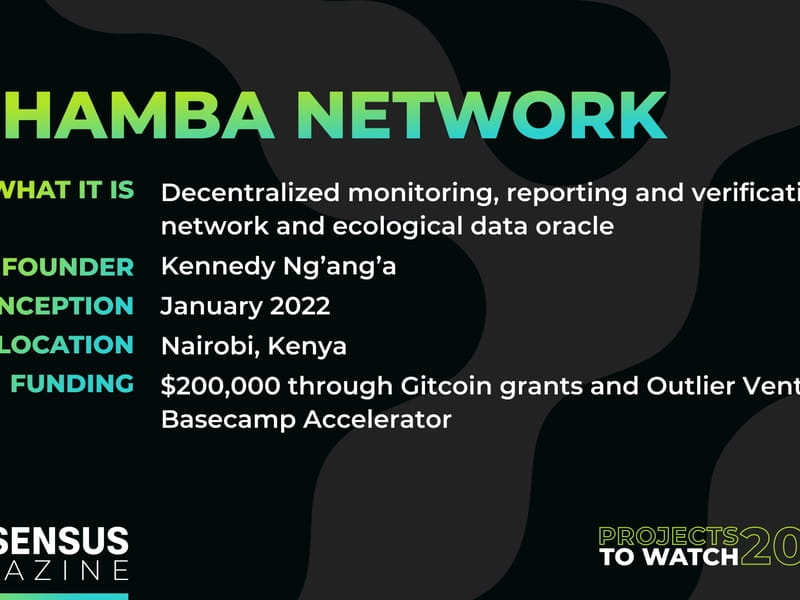

Ý tưởng: Mạng Shamba

Ý tưởng: Mạng Shamba

Hàng triệu người ở châu Phi cận Sahara là nông dân sản xuất nhỏ, nhiều người trong số họ thực hành canh tác tự cung tự cấp. Họ đang trồng đủ lương thực cho bản thân và gia đình nhưng không đủ để buôn bán ở chợ lấy tiền hoặc trao đổi hàng hóa cần thiết.

Kennedy Ng'ang'a, người sáng lập và Giám đốc điều hành của Shamba Network cho biết: “Nông nghiệp là xương sống giúp hầu hết các hộ gia đình [ở vùng nông thôn Kenya] có thể tự nuôi sống bản thân”. Ông học kỹ thuật không gian địa lý ở Nairobi và sau đó làm việc tại Trung tâm Nông nghiệp Nhiệt đới Quốc tế. Anh ấy cũng có một số thành viên trong gia đình là nông dân sản xuất nhỏ và có quan điểm rộng rãi về tầm quan trọng của việc khai thác đất đai đối với quê hương của anh ấy.

“Tôi đã tận mắt chứng kiến tầm quan trọng của nông nghiệp đối với con người cũng như nền kinh tế của chúng ta ở cấp quốc gia và tôi nghĩ vẫn còn rất nhiều điều có thể làm để cải thiện nó”.

Ng’ang’a tin rằng bằng cách cung cấp cho nông dân kiến thức và công cụ phù hợp để thực hành nông nghiệp bền vững, “họ có rất nhiều tiềm năng để có thể kiểm soát vận mệnh của chính mình”. Điều đó có nghĩa là học cách canh tác theo cách không làm cạn kiệt đất đai của họ và đảm bảo năng suất trong nhiều thập kỷ mà không cần phân bón sản xuất công nghiệp.

Ông nói: “Hầu hết đất nông nghiệp ở Châu Phi đang bị suy thoái, đặc biệt là do sử dụng phân bón tổng hợp”. Điều đó “được thúc đẩy chủ yếu bởi các công ty đa quốc gia lớn đang kiểm soát nguồn cung đầu vào”, bao gồm cả hạt giống.

Ng'ang'a đã thành lập Shamba Network vào năm ngoái để hỗ trợ nông dân với dữ liệu phức tạp và hiểu biết sâu sắc nhằm cải thiện kết quả canh tác của họ.

Ưu tiên hàng đầu của Shamba là thúc đẩy nền nông nghiệp bền vững để không làm cạn kiệt đất đai của nông dân - và do đó ảnh hưởng đến sinh kế của họ. Thứ hai, Shamba đang sử dụng blockchain để cung cấp cho nông dân quyền truy cập vào các mô hình tài chính mới nổi như bảo hiểm khí hậu và thị trường carbon.

Shamba là một dự án nhiều mặt, giải quyết cả các vấn đề kinh tế xã hội như hòa nhập tài chính và công bằng phát triển, cũng như các vấn đề về môi trường, từ việc khuyến khích cộng đồng địa phương hướng tới các hoạt động bền vững hơn cho đến giải quyết cuối cùng là giải quyết phát thải khí nhà kính thông qua tín dụng carbon.

Làm thế nào nó hoạt động

Có trụ sở tại Nairobi, Kenya, Shamba Network sử dụng chuỗi khối, công nghệ viễn thám và lấy mẫu thống kê để giải quyết các vấn đề cụ thể mà khu vực và người dân ở đó gặp phải. Mục tiêu rõ ràng là giảm chi phí bảo hiểm khí hậu bằng cách cải thiện các công cụ giám sát, báo cáo và xác minh (MRV). Đó là thuật ngữ thường được sử dụng trên thị trường carbon, nghĩa là phần mềm và phần cứng được sử dụng để đo lường và xác minh các điểm dữ liệu như lượng khí thải carbon dioxide. Trên đường đi, Shamba đang thúc đẩy các phương pháp tái tạo, có nghĩa là cũng sẽ chống lại biến đổi khí hậu. Cuối cùng, Shamba đặt mục tiêu cho phép các nhóm nông dân sản xuất nhỏ kiếm tiền bằng cách cấp tín dụng carbon.

Ng'ang'a đã làm quen với Web3 vài năm trước và với chuyên môn về nông nghiệp của mình, anh đặc biệt quan tâm đến tài chính tái tạo (ReFi), một thương hiệu tiền điện tử nhằm xây dựng các hệ thống hỗ trợ và thúc đẩy tính bền vững. Khi điều tra sâu hơn, ông nhận thấy rằng việc thiếu dữ liệu đã tạo ra những rào cản cho sự đổi mới. Ông nói: “Mọi người có rất nhiều ý tưởng về những gì họ muốn làm, nhưng họ không nhất thiết phải có dữ liệu để chứng minh điều đó.

Mục tiêu của Shamba là xây dựng các dự đoán dữ liệu sinh thái và hợp đồng thông minh. Dữ liệu sinh thái là thông tin mô tả các thuộc tính tự nhiên của hệ sinh thái. Công nghệ Oracle là thứ mang thông tin MRV này lên blockchain, mô liên kết giữa dữ liệu trên và ngoài chuỗi.

Mạng Shamba theo dõi dữ liệu sinh thái từ hơn 30 cơ sở dữ liệu vệ tinh miễn phí từ nhiều trường đại học và tổ chức khác nhau trên khắp thế giới nhằm thu thập chất lượng không khí, lượng mưa, nhiệt độ, thảm thực vật, v.v. cùng với dữ liệu thực tế được lấy từ mẫu thống kê.

Ví dụ, nếu có hạn hán trên đất của nông dân, dữ liệu vệ tinh sẽ cho thấy thiếu lượng mưa. Nhà tiên tri sẽ cung cấp thông tin này vào chuỗi khối, kích hoạt hợp đồng thông minh để bảo hiểm khí hậu có thể được tự động thanh toán cho họ. Ng'ang'a cho biết điều này có thể giảm tới 40% chi phí bảo hiểm khí hậu.

Tự động hóa công việc thủ công

Shamba đã làm việc với công ty tài chính vi mô Fortune Credit và Diva Protocol để bảo hiểm cho 150 người chăn nuôi gia súc ở miền bắc Kenya. Ví dụ: nếu mức độ thực vật trong khu vực giảm xuống dưới ngưỡng nhất định mà tại đó vật nuôi có thể phải đối mặt với nạn đói, thì người chăn nuôi sẽ phải trả một khoản tiền. Đối tác tài chính trong dự án làm việc với hàng nghìn người chăn nuôi và nông dân, điều này mang lại không gian rộng rãi cho Shamba để mở rộng quy mô tác động của nó.

Các quá trình này trước đây được thực hiện thủ công. Một nhà cung cấp bảo hiểm sẽ đến hiện trường để kiểm tra tình trạng ban đầu và cuối cùng của mảnh đất, điều này làm tăng thêm rất nhiều chi phí cho bảo hiểm. Shamba hoàn toàn tự động hóa quy trình, sao cho “không ai cần phải xử lý khoản thanh toán” và toàn bộ quy trình được thực hiện thông qua hợp đồng thông minh.

“Vì vậy, khi người nông dân đăng ký mua một sản phẩm, họ sẽ đảm bảo rằng sản phẩm đó sẽ được thực hiện kịp thời. Nhưng điều quan trọng nhất là không ai có thể can thiệp và chặn khoản thanh toán của họ”, Ng’ang’a nói.

Các tính năng thu thập và phân tích dữ liệu của Shamba cũng có thể cải thiện các phép đo tín chỉ carbon. Các công cụ MRV phi tập trung có thể giúp xác định tác động sinh thái của một nhóm nông dân thực hiện các biện pháp tái tạo hoặc bền vững. Việc xác minh này rất quan trọng để tạo ra sự bù đắp carbon chất lượng cao. Một nhóm nông dân sản xuất nhỏ có thể yêu cầu tác động carbon từ việc thực hiện các biện pháp canh tác bền vững và các công cụ MRV phi tập trung có thể được sử dụng để xác minh tác động này và tạo ra tín chỉ carbon.

Thành công của Shamba phần lớn phụ thuộc vào hệ sinh thái rộng lớn hơn gồm các giải pháp khí hậu Web 3. Dự án này là một phần của một loạt các dự án như: công cụ tổng hợp dữ liệu khí hậu Web 3 dClimate, thị trường tín dụng thiên nhiên Mạng Regen và Giao thức rừng mở bảo vệ rừng. Họ cùng nhau xây dựng hệ sinh thái trong đó các dự án như của Ng'ang'a có thể phát triển.

Shamba giúp đỡ nông dân trên mặt đất như thế nào

Ở Gatanga, một khu vực dọc theo những con đường ngoằn ngoèo qua những ngọn đồi dốc phủ đầy thảm thực vật cách Nairobi vài giờ về phía bắc, Shamba đang đặt nền móng cho các cộng đồng nông dân sản xuất nhỏ để cuối cùng cấp tín dụng carbon của riêng họ, cùng với Tổ chức Hành động Thanh niên vì Phát triển Nông thôn (YARD) của tổ chức phi chính phủ địa phương (YARD). ). Các khoản tín dụng sẽ đại diện cho cây ăn quả được trồng hữu cơ và sau đó sẽ được bán ra thị trường quốc tế.

Cây xanh làm sạch không khí, chống xói mòn đất và tạo ra thực phẩm tốt cho sức khỏe. “Rõ ràng là chúng tôi biết cây cối hoạt động như thế nào, chúng làm sạch không khí. Vì vậy, bằng cách trồng cây, chúng ta sẽ hít thở không khí trong lành hơn” và sẽ khỏe mạnh hơn, Terry, người cũng như những nông dân khác, chỉ cho biết tên của mình cho biết. YARD đã dạy nông dân địa phương về kỹ thuật canh tác bền vững và thói quen lành mạnh từ năm 2002.

Các nhóm nông dân này tự tổ chức để tập hợp và quản lý nguồn lực của họ. Một số người trong số họ về cơ bản điều hành ngân hàng của riêng mình; họ gom tiền và cho các thành viên vay khi cần thiết. Người sáng lập YARD, Sebastian Wambugu Maina, cho biết: Bởi vì những người nông dân đã cùng nhau quản lý tiền nên họ đã có sẵn một quy trình để phân phối bất kỳ khoản tín dụng carbon nào từ quỹ.

Các quỹ có thể rất quan trọng. Để mua thiết bị cần thiết để trồng 3.000 cây bơ, nhóm của Terry đã chi khoảng 5.000 KSH (37,30 USD) nhưng hiện tại họ không còn tiền để tiếp tục dự án. “Chúng tôi cần nguồn tài chính,” cô nói. “Rõ ràng là thu nhập sẽ không đến vào ngày mai hoặc trong hai tháng nữa,” nhưng họ đang cố gắng xây dựng một công việc kinh doanh bền vững sẽ tiếp tục vô thời hạn.

Thử thách tài trợ của Shamba

Shamba tạo ra doanh thu thông qua hoa hồng từ phí bảo hiểm và cuối cùng cũng sẽ được hưởng lợi từ tín dụng carbon được bán.

Nhưng để phát triển dự án, Ng'ang'a cho biết công ty khởi nghiệp cũng cần có nguồn vốn. Giống như các dự án khác trong lĩnh vực tài chính tái tạo, việc cấp vốn có thể gặp khó khăn. Thị trường dành cho những sản phẩm này nhỏ hoặc trong một số trường hợp không tồn tại, vì vậy các nhà đầu tư điển hình có thể thấy khó bán. Tuy nhiên, có những nhà đầu tư theo định hướng ESG bao gồm Mercy Corps Ventures hoặc Cerulean Ventures đã thể hiện sự quan tâm đến những công ty khởi nghiệp như vậy.

Ng'ang'a cho đến nay đã duy trì dự án thông qua các khoản tài trợ Gitcoin, cũng như một số nguồn tài trợ từ máy tăng tốc Filecoin. Trong khoảng một năm, bảy người trên khắp thế giới đã dành toàn bộ thời gian để xây dựng công trình này với số tiền tài trợ chỉ là 200.000 USD. Người sáng lập đã cố gắng thúc đẩy tăng trưởng bằng nguồn vốn cổ phần truyền thống, nhưng đó là một cuộc chiến khó khăn.

“Hầu hết nguồn vốn đầu tư mạo hiểm không nhất thiết phải đến từ Châu Phi. Chính những người có thể chấp nhận nhiều rủi ro mới thực sự đặt cược vào các doanh nhân châu Phi,” Ng’ang’a nói. “Vì vậy, chúng tôi luôn cố gắng tìm những cách khác để tồn tại, ngay cả khi chúng tôi thử [tài trợ dựa trên vốn chủ sở hữu] này.”