1. Vị trí đồng thuận hiện tại của thị trường (trung bình khảo sát của Bloomberg): tổng CPI là 0,20% theo tháng và 5,1% theo năm; CPI cơ bản là 0,40% theo tháng và 5,6% theo năm; -năm. Tôi kỳ vọng tổng CPI là 0,24% so với tháng trước và CPI cơ bản là 0,35% so với tháng trước. Tức là, dự kiến dữ liệu CPI tối nay rất có thể sẽ phù hợp với kỳ vọng.

2. Sự khác biệt so với kỳ vọng của thị trường là:

1) Theo kỳ vọng đồng thuận, tổng CPI là 0,2% so với tháng trước, thấp hơn đáng kể so với chỉ số CPI cơ bản hàng tháng là 0,4%. Ý nghĩa ngầm ở đây là giá năng lượng CPI sẽ có mức tăng trưởng âm đáng kể. Mặc dù tôi cũng ước tính giá năng lượng CPI sẽ tăng trưởng âm, nhưng mức độ tiêu cực không quá lớn;

2) Tôi vẫn ước tính tốc độ tăng giá thuê CPI sẽ chậm lại đáng kể và đóng góp của nó vào tổng CPI hàng tháng sẽ giảm từ 0,26% trong tháng 2 xuống 0,21%;

3) Tôi đọc nhiều báo cáo của người bán rằng giá ô tô cũ CPI ước tính đã tăng trở lại đáng kể. Tôi cũng đưa ra mức tăng tích cực, nhưng mức độ vẫn nhỏ, chủ yếu là do chỉ số giá ô tô đã qua sử dụng Manheim và Sách đen thứ hai. -Chỉ số giá ô tô cũ Chỉ số giá ô tô cao hơn 1-2 tháng so với CPI đối với ô tô đã qua sử dụng. Bây giờ chúng ta cần xem xét chỉ số của hai chỉ số này từ tháng 1 đến tháng 2.

3. Nếu có điều gì đó vượt quá mong đợi (tôi đưa ra xác suất khoảng 10%), tôi có xu hướng để tổng CPI đạt 0,3% theo tháng và CPI cơ bản là 0,3% theo tháng. CPI cao hơn kỳ vọng của thị trường và CPI cơ bản thấp hơn kỳ vọng của thị trường. Logic ngầm ở đây là tôi cho rằng thị trường đã đánh giá quá cao mức độ sụt giảm của giá năng lượng CPI.

4. Tôi nghĩ con số này rất có thể sẽ có tác động trung lập hoặc lạc quan đến thị trường. Còn quan điểm của tôi trong vài tháng tới, tôi vẫn thấy rõ lạm phát sẽ giảm. Về chiến lược hoạt động, tôi sẽ tiếp tục lạc quan từ tháng 4 đến tháng 6. Đến giữa năm, tôi sẽ có xu hướng giảm vị thế của mình đối với chứng khoán Mỹ, bao gồm cả tiền tệ:

Thứ nhất, nó đã tích lũy mức tăng trưởng đáng kể vào giữa năm. Thứ hai, đến giữa năm, tổng chỉ số CPI đã giảm xuống mức chỉ hơn 3%, đang bước vào giai đoạn thắt cổ chai. chỉ hơn 2%. Thứ ba, rất khó khăn, càng về cuối năm thì khả năng xảy ra suy thoái càng lớn. điều này vào thời điểm đó, bao gồm cả báo cáo quý đầu tiên của chứng khoán Mỹ.

Những điều quan trọng nhất là "chúng ta sẽ thấy sau đó" và "tăng giá cho đến giữa năm".

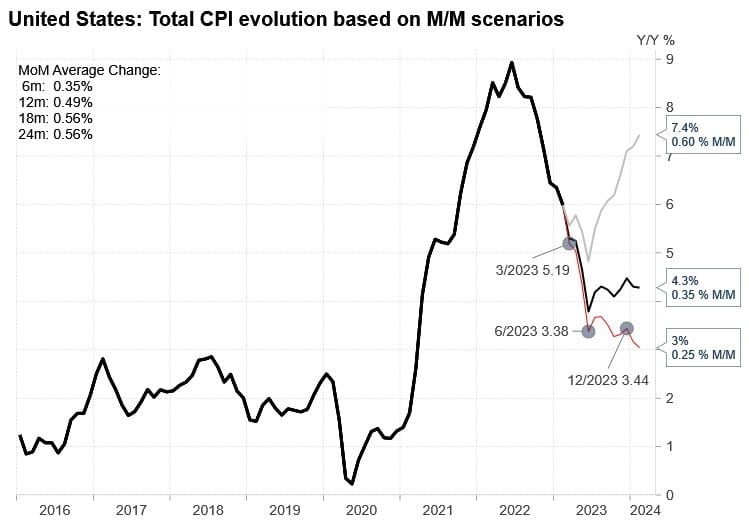

Xu hướng giảm của CPI có thể chia thành hai giai đoạn:

1. Khoảng quý 4 năm ngoái là giai đoạn đầu tiên suy giảm nhanh chóng;

Đến đầu năm nay, toàn thị trường nghi ngờ tính bền vững của lạm phát đi xuống, điều này tương ứng với sự sụt giảm của chứng khoán Mỹ trong tháng 2 (dữ liệu kinh tế vượt kỳ vọng, không có suy thoái, nhu cầu mạnh và lạm phát không thể giảm) Giai đoạn này được coi là kỳ vọng lạm phát đi xuống, một giai đoạn thắt cổ chai ngắn;

2. Chúng ta sắp bước vào giai đoạn thứ hai của lạm phát nhanh. CPI tiêu đề sẽ thay đổi từ mức 6% hiện tại lên trên 5%, trên 4% và trên 3% trong vài tháng tới, từng tháng.

Mặc dù biểu đồ này tính theo năm, có vấn đề về hiệu ứng cơ sở, nhưng không thành vấn đề, hiệu ứng cơ bản cũng rất quan trọng.

Vào thời điểm CPI tháng 6 được công bố vào giữa tháng 7, nó đã đạt trên 3%. Sau đó, sẽ rất khó để đạt trên 2%.

Đây là logic cốt lõi mà tôi sẽ tiếp tục quan sát trong ba tháng tới, nhưng sẽ có xu hướng giảm vị thế sau giữa năm.