Khủng hoảng và suy ngẫm về stablecoin

Vào ngày 13 tháng 2, có thông tin cho rằng Paxos, công ty phát hành stablecoin BUSD của Binance, đã bị SEC Hoa Kỳ điều tra và không thể đúc tiền mới. Sau đó, Binance tuyên bố sẽ từ bỏ BUSD làm token chính để giao dịch, dẫn đến việc tách BUSD, sự sụt giảm của BNB và một loạt sự kiện.

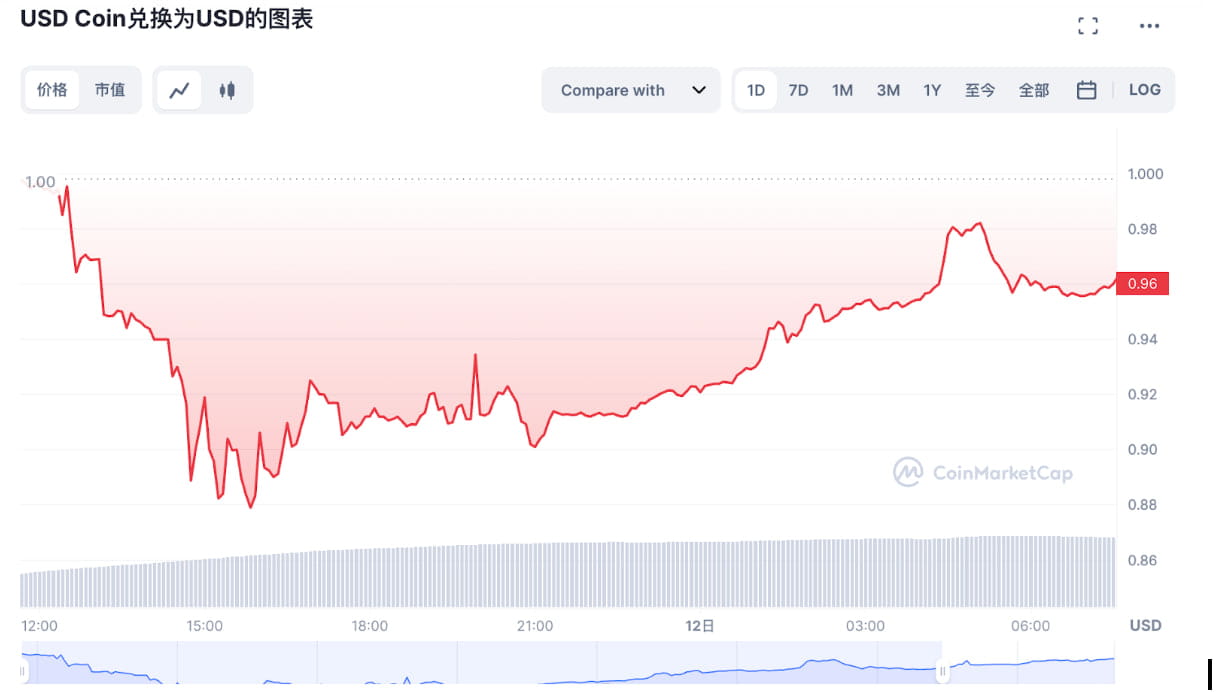

Ngày 9/3, Silvergate, một “ngân hàng thân thiện với tiền tệ”, tuyên bố phá sản, khiến nhà đầu tư càng thêm hoang mang trước cuộc khủng hoảng thanh khoản của các ngân hàng ở Thung lũng Silicon. Vào ngày 11 tháng 3, với tin tức về việc Ngân hàng Thung lũng Silicon phá sản, USDCoin (còn được gọi là USDC), loại tiền ổn định lớn thứ hai trong tiền điện tử, đã phải chịu thêm áp lực, USDC, vốn ban đầu là ổn định nhất, đã từng giảm xuống dưới 0,9 đô la vì. Circle, nhà phát hành USDC, trước đây đã nói rằng 3,3 tỷ USD trong số khoảng 40 tỷ USD dự trữ hỗ trợ cho stablecoin vẫn thuộc về Ngân hàng Thung lũng Silicon. Mức độ tiếp xúc lớn khiến các nhà đầu tư lo lắng và đẩy họ ra đi.

“Sự cố điều tra BUSD” và “sự cố sụp đổ của Ngân hàng Thung lũng Silicon” một lần nữa nêu bật một nhược điểm rất lớn của stablecoin tập trung. Quyền phát hành và quản lý stablecoin tập trung nằm trong tay các tổ chức tập trung. Các tổ chức này có thể bị ảnh hưởng bởi các chính sách, sự giám sát, hoạt động và các yếu tố khác, có thể đe dọa hoặc làm suy yếu giá trị và độ tin cậy của stablecoin. Ngoài ra, các tổ chức tập trung có thể có lỗ hổng bảo mật, quản lý kém, rủi ro tài chính và các vấn đề khác khi quản lý stablecoin, càng làm trầm trọng thêm tính không chắc chắn của stablecoin.

Tầm quan trọng và cơ hội của Stablecoin phi tập trung

Tất nhiên, có những cơ hội trong khủng hoảng. Đầu tiên là stablecoin Binance sẽ chọn làm nhà hỗ trợ tiếp theo hay liệu chuỗi công khai BNB Chian có tự mình tạo ra một stablecoin phi tập trung mạnh mẽ hay không. Thế giới blockchain phi tập trung cần một nền tảng phi tập trung – Điều này tất nhiên bao gồm cả các stablecoin phi tập trung.

Chúng ta phải nhận ra những rủi ro và hạn chế của stablecoin tập trung và ủng hộ việc phát triển các stablecoin phi tập trung để làm cho việc phát hành và quản lý stablecoin trở nên minh bạch và cởi mở hơn. Công nghệ chuỗi khối cung cấp cho chúng ta khả năng phi tập trung của stablecoin, cho phép toàn bộ cộng đồng tham gia vào việc phát hành và quản lý stablecoin, đảm bảo giá trị và độ tin cậy của stablecoin. Đồng thời, cũng cần tăng cường hỗ trợ về mặt pháp lý và chính sách để đảm bảo sự phát triển hài hòa của các stablecoin phi tập trung và khiến chúng trở thành các loại tiền kỹ thuật số ổn định và đáng tin cậy hơn.

Trong số đó, những đối thủ cạnh tranh hơn là ngôi sao đang lên HAY và stablecoin phi tập trung kỳ cựu DAI. DAI và HAY đều là các token được thế chấp quá mức phi tập trung đã tồn tại trên thị trường trong một thời gian dài, điều này chứng tỏ tính khả thi của cơ chế thế chấp quá mức. Cơ bản của nó nằm ở tính hợp lý của tài sản thế chấp.

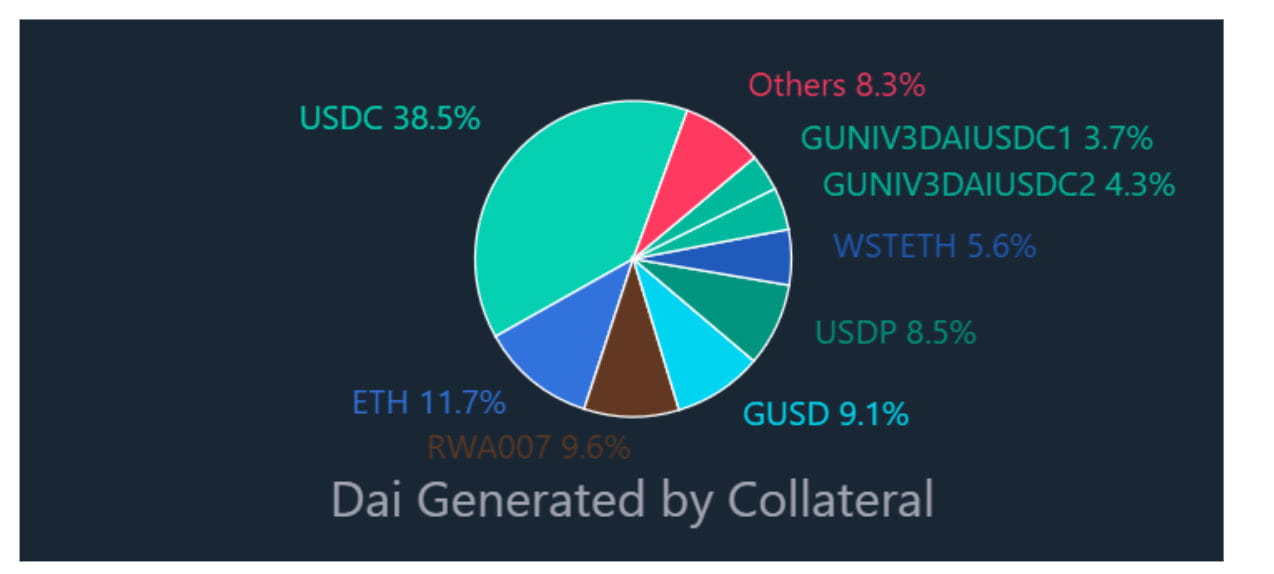

Từ số liệu thống kê chính thức của DAI, có thể thấy tỷ lệ tài sản thế chấp cao nhất của DAI là đồng tiền ổn định USDC của Circle, chiếm 38,5% tổng tỷ trọng. Trong vụ phá sản của Ngân hàng Thung lũng Silicon, DAI cũng giảm xuống dưới 0,9 USD. Mặt khác, tài sản thế chấp của HAY là BNB, một tài sản phi tập trung hoàn toàn, có thể đạt được sự ổn định rộng rãi mà không bị liên kết tuyệt đối với tiền tệ hợp pháp. Nó không có mục tiêu chính là đạt được mức giá ngang bằng tuyệt đối với 1 đô la, cũng như không dựa vào tài sản tiền pháp định làm tài sản thế chấp để hỗ trợ và trong sự kiện BUSD vừa qua, HAY thấy rất ít biến động. Vì lý do này trong bài viết này, chúng tôi sẽ chỉ thảo luận về HAY.

Ưu điểm và cơ chế của HAY

Ưu điểm chính của HAY là nó là một token phân tán phi tập trung, không thiên vị, được thế chấp quá mức và được neo giá mềm với đồng đô la Mỹ. Không giống như các stablecoin khác, HAY không yêu cầu hỗ trợ tiền tệ hợp pháp tập trung mà được hỗ trợ bởi các tài sản phi tập trung trên chuỗi như BNB. Do đó, nó sẽ không gặp phải những bất lợi như các stablecoin tập trung khác dễ bị áp dụng các chính sách quản lý.

1 HAY luôn có thể đổi lấy 1 USD tiền điện tử và được BNB thế chấp quá mức. Người dùng có thể đúc và vay HAY bằng cách cung cấp BNB hoặc BUSD làm tài sản thế chấp, sau đó có thể được sử dụng để thu lợi nhuận thế chấp, khai thác thanh khoản và làm phương tiện chuyển giá trị. HAY được tạo, hỗ trợ và ổn định bằng cách gửi vào CeVault làm tài sản thế chấp cho kho tài sản thế chấp Helio.

Một ưu điểm khác của HAY là nó giải quyết vấn đề hiệu quả sử dụng vốn của trải nghiệm stablecoin được thế chấp quá mức, cho phép người dùng tận dụng tiền của họ bằng Vị trí nợ được thế chấp (CDP). Bằng cách kết hợp chức năng của Liquid Stake, mô hình MakerDAO và tính thanh khoản bổ sung của LP trên DEX, Giao thức Helio sẽ tránh được các vấn đề như đóng băng tiền (được hỗ trợ bằng tiền pháp định) hoặc mất giá trị nắm giữ (thuật toán) do mất ổn định giá, điều này là BNB Những sản phẩm DeFi tương tự khác trên chuỗi không thể cung cấp. Điều này có nghĩa là người dùng có thể kiếm thêm tiền lãi từ tài sản thế chấp của mình mà không cần phải trải qua quá trình hủy đặt cọc, việc này có thể tốn thời gian và có thể phải chịu phí.

Ngoài ra, HAY là mã thông báo phân phối được thế chấp quá mức với tỷ lệ cho vay trên giá trị (LTV) là 66% hoặc tỷ lệ tài sản thế chấp là 152%. Ví dụ: nếu người dùng muốn gửi BNB trị giá khoảng 100 đô la, anh ta chỉ có thể cho vay tối đa khoảng 66 HAY. Về cơ bản, vốn hóa thị trường của HAY sẽ không bao giờ vượt quá tổng tài sản thế chấp trong giao thức (vốn hóa thị trường BNB). Tỷ lệ này đã được thử nghiệm thực tế bởi các dự án DeFi khác như MakerDAO và giúp đảm bảo luôn có đủ tài sản thế chấp để trang trải mọi khoản nợ xấu tiềm ẩn trong khi vẫn duy trì mức ổn định với đồng đô la Mỹ.

Ngoài ra, là một stablecoin phi tập trung, một ưu điểm khác của HAY là nó nằm trên chuỗi phi tập trung, mã nguồn mở và bất kỳ ai cũng có thể truy cập và xem xét tính bảo mật. Helio Protocol cũng đã được kiểm toán bởi các công ty kiểm toán hàng đầu như PeckShield, Certik và Veridise, giúp người dùng yên tâm hơn.

Tương lai và tóm tắt của HAY

Hầu hết các dự án stablecoin cho đến nay, bao gồm cả MakerDAO, đều được xây dựng trên chuỗi ETH, có thể nói là vừa kém hiệu quả vừa tốn kém. Chuỗi BNB hiện có cơ sở người dùng lớn và đang mở rộng nhanh chóng, có khả năng cung cấp mức độ trưởng thành và quy mô tương tự như ETH, nhưng với chi phí thấp hơn và hiệu quả cao hơn. Tuy nhiên, vẫn còn thiếu một stablecoin phi tập trung chiếm ưu thế trong hệ sinh thái BNB. Do đó, sự xuất hiện của giao thức Helio có kế hoạch lấp đầy khoảng trống này.

Giao thức Helio đề xuất một giải pháp hấp dẫn để tạo và quản lý stablecoin với sự trợ giúp của chuỗi BNB nền tảng phi tập trung có khả năng mở rộng, phi tập trung và ổn định. Giao thức Helio có thể mang lại sự ổn định cho những người tìm kiếm sự ổn định mà không gặp rủi ro từ các chính sách tập trung. tùy chọn. Khi thị trường tiền điện tử tiếp tục phát triển, các nền tảng như Helio Protocol chắc chắn sẽ đóng vai trò ngày càng quan trọng trong việc phát triển sự đổi mới và giải pháp mới cho những thách thức mà ngành phải đối mặt.

#BTC #BUSD #usdc #crypto2023 #Binance