Khám phá chín số liệu chính để phân tích tình trạng của ngân hàng: Vốn chủ sở hữu, ROA, ROE, NPL, CAR, v.v.

Kiểm tra sức khỏe ngân hàng là đánh giá toàn diện về sức khỏe tài chính, hiệu quả hoạt động và thực tiễn quản lý rủi ro của ngân hàng. Nó được thực hiện bởi các cơ quan quản lý ngân hàng hoặc kiểm toán viên độc lập để đánh giá khả năng của ngân hàng trước các điều kiện kinh tế bất lợi và rủi ro tiềm ẩn, bao gồm rủi ro tín dụng, rủi ro thị trường, rủi ro thanh khoản và rủi ro tài trợ.

Báo cáo tài chính của ngân hàng, bao gồm bảng cân đối kế toán, báo cáo lãi lỗ và báo cáo lưu chuyển tiền tệ, cũng như phương pháp quản lý rủi ro, thường được xem xét kỹ lưỡng như một phần của quá trình kiểm tra sức khỏe.

Dưới đây là chín chỉ số cơ bản để phân tích sức khỏe của ngân hàng.

Tại sao kiểm tra sức khỏe lại quan trọng?

Việc thực hiện kiểm tra sức khỏe ngân hàng rất quan trọng vì nó cho phép các cơ quan quản lý và các bên liên quan đánh giá sự ổn định tài chính và hiệu quả hoạt động của ngân hàng. Điều này cho phép hành động kịp thời để giảm thiểu những rủi ro này và giúp phát hiện các mối nguy hiểm và lỗ hổng tiềm ẩn có thể gây tổn hại đến hiệu quả hoạt động của ngân hàng. Hơn nữa, nó hỗ trợ sự ổn định của khu vực tài chính và duy trì niềm tin của công chúng vào hệ thống ngân hàng.

Trong cuộc khủng hoảng tài chính toàn cầu (GFC) 2007-2008, một số hành vi xấu đã góp phần làm sụp đổ hệ thống tài chính toàn cầu. Ví dụ, các ngân hàng và tổ chức tài chính cung cấp các khoản vay cho những người đi vay có rủi ro cao có lịch sử tín dụng kém, dẫn đến vỡ nợ lớn. Những khoản thế chấp dưới chuẩn này được đóng gói thành các công cụ tài chính phức tạp và được bán cho các nhà đầu tư dưới dạng chứng khoán lợi suất cao, cuối cùng khiến thị trường nhà ở sụp đổ.

Vụ phá sản ngân hàng lớn thứ hai trong lịch sử Hoa Kỳ xảy ra vào ngày 10 tháng 3 năm 2023, khi Ngân hàng Thung lũng Silicon (SVB) sụp đổ sau một đợt phá sản ngân hàng, vượt qua vụ phá sản ngân hàng lớn nhất kể từ cuộc khủng hoảng tài chính 2008. Trong thời kỳ lãi suất gần bằng 0, SVB đầu tư mạnh vào trái phiếu chính phủ Mỹ và coi đây là khoản đầu tư an toàn. Tuy nhiên, chiến lược này đã phản tác dụng khi Fed bắt đầu tăng lãi suất mạnh mẽ để kiềm chế lạm phát. Khi lãi suất tăng cao, giá trái phiếu giảm khiến giá trị danh mục trái phiếu của SVB sụt giảm và cuối cùng sụp đổ.

Việc thiếu sự giám sát pháp lý phù hợp cho phép các tổ chức tài chính thực hiện các hành vi rủi ro mà không có sự kiểm tra và cân đối phù hợp. Do đó, thực hành quản lý rủi ro tốt là chìa khóa để các ngân hàng duy trì sức khỏe tài chính tốt và nói rộng ra là tính hiệu quả của hệ thống tài chính toàn cầu.

Các chỉ số chính để đánh giá sức khỏe ngân hàng

Các chỉ số cung cấp những hiểu biết sâu sắc về tình hình tài chính và hiệu quả hoạt động của ngân hàng sẽ được thảo luận dưới đây.

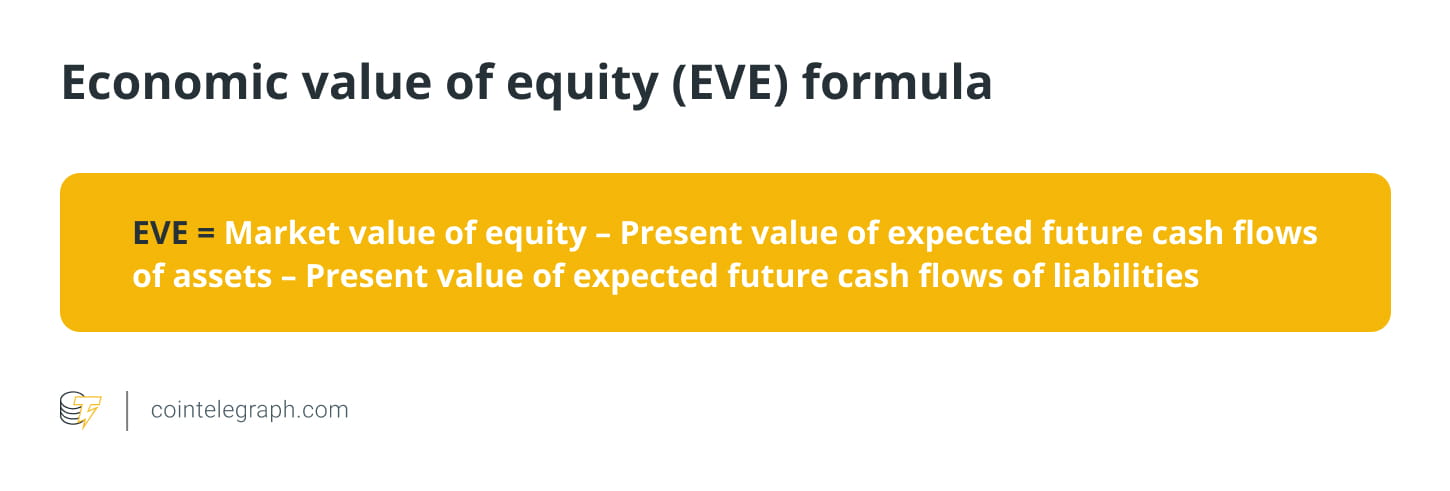

Giá trị kinh tế vốn chủ sở hữu (EVE)

Giá trị kinh tế của vốn chủ sở hữu là thước đo giá trị dài hạn của vốn chủ sở hữu của một tổ chức tài chính, có tính đến giá trị hiện tại của tài sản và nợ phải trả của tổ chức đó. Nó thể hiện lượng vốn sở hữu còn lại sau khi tất cả tài sản và nợ phải trả đã được thanh lý và mọi nghĩa vụ đã được hoàn thành. EVE là thước đo được sử dụng phổ biến khi tính toán rủi ro lãi suất trên sổ ngân hàng (IRRBB), mà các ngân hàng phải sử dụng để đo lường IRRBB.

Cục Dự trữ Liên bang yêu cầu đánh giá định kỳ về EVE. Ngoài ra, Ủy ban Basel về Giám sát Ngân hàng đã khuyến nghị áp dụng stress test cộng hoặc trừ 2% cho tất cả các mức lãi suất. Kiểm tra sức chịu đựng 2% là tiêu chuẩn được chấp nhận để đo lường rủi ro lãi suất.

Công thức tính EVE như sau:

Ví dụ: giả sử giá trị thị trường của vốn chủ sở hữu của ngân hàng là 10 triệu USD, giá trị hiện tại của dòng tiền dự kiến trong tương lai của tài sản là 15 triệu USD và giá trị hiện tại của dòng tiền dự kiến trong tương lai của nợ phải trả là 12 triệu USD. Sử dụng công thức EVE, giá trị kinh tế của vốn chủ sở hữu có thể được tính như sau:

EVE âm cho thấy ngân hàng cần nhiều vốn hơn để đáp ứng các nghĩa vụ của mình vì nợ phải trả vượt quá tài sản. Kết quả là, sự ổn định tài chính lâu dài và khả năng đáp ứng các nghĩa vụ của ngân hàng có thể bị tổn hại nghiêm trọng. Vì vậy, các ngân hàng phải có biện pháp khắc phục để tăng giá trị vốn chủ sở hữu kinh tế và giảm rủi ro lãi suất.

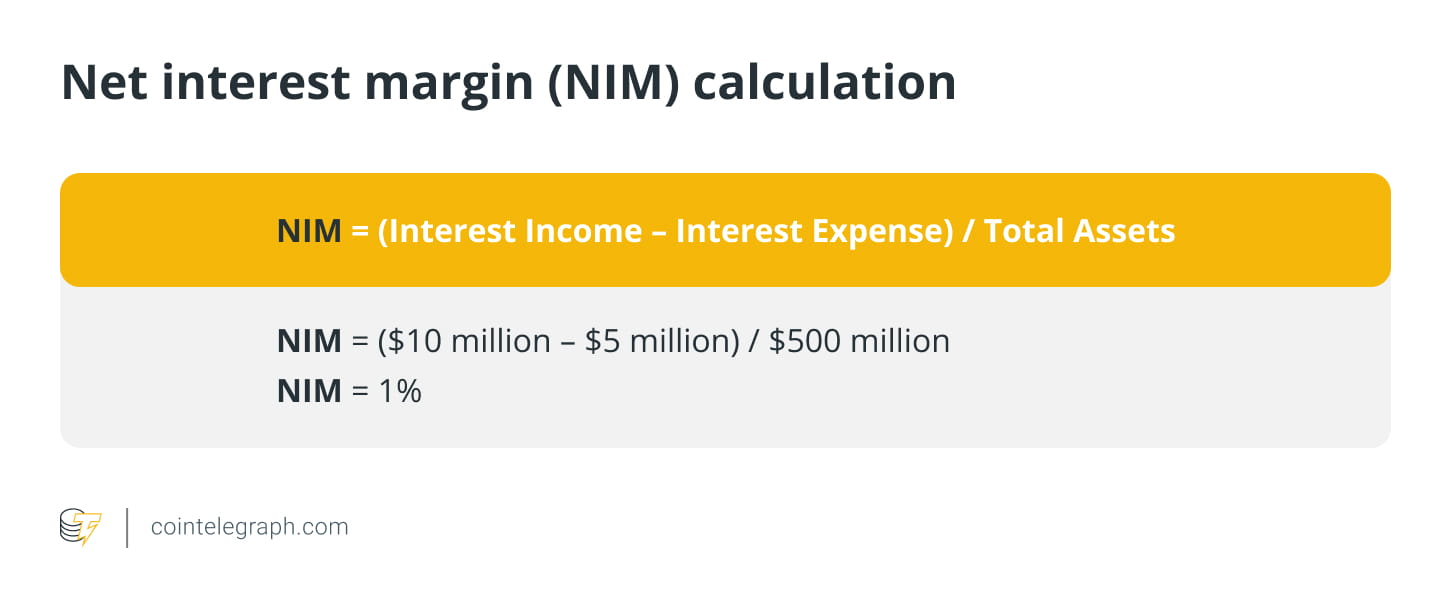

Biên lãi ròng (NIM)

Đây là sự khác biệt giữa thu nhập lãi và chi phí lãi của ngân hàng. Nó minh họa khả năng kiếm tiền của ngân hàng từ tài sản của mình (các khoản vay, thế chấp, v.v.) so với chi phí huy động vốn (tiền gửi, tiền vay, v.v.).

Hãy lấy ví dụ về một ngân hàng có dữ liệu tài chính sau trong một năm nhất định:

Thu nhập lãi từ các khoản vay và chứng khoán: 10 triệu USD

Chi phí lãi vay phải trả cho người gửi tiền và chủ nợ: 5 triệu USD

Tổng tài sản: 500 triệu USD

Tổng nợ phải trả: 400 triệu USD.

Sử dụng thông tin này, NIM của ngân hàng có thể được tính như sau:

Điều này cho thấy các ngân hàng kiếm được 1 xu thu nhập lãi ròng cho mỗi đô la tài sản mà họ nắm giữ. NIM cao hơn cho thấy ngân hàng có lợi nhuận cao hơn vì nó kiếm được nhiều tiền từ tài sản hơn là trả lãi. Ngược lại, NIM thấp hơn cho thấy ngân hàng có ít lợi nhuận hơn vì nó kiếm được ít tiền từ tài sản hơn số tiền phải trả lãi.

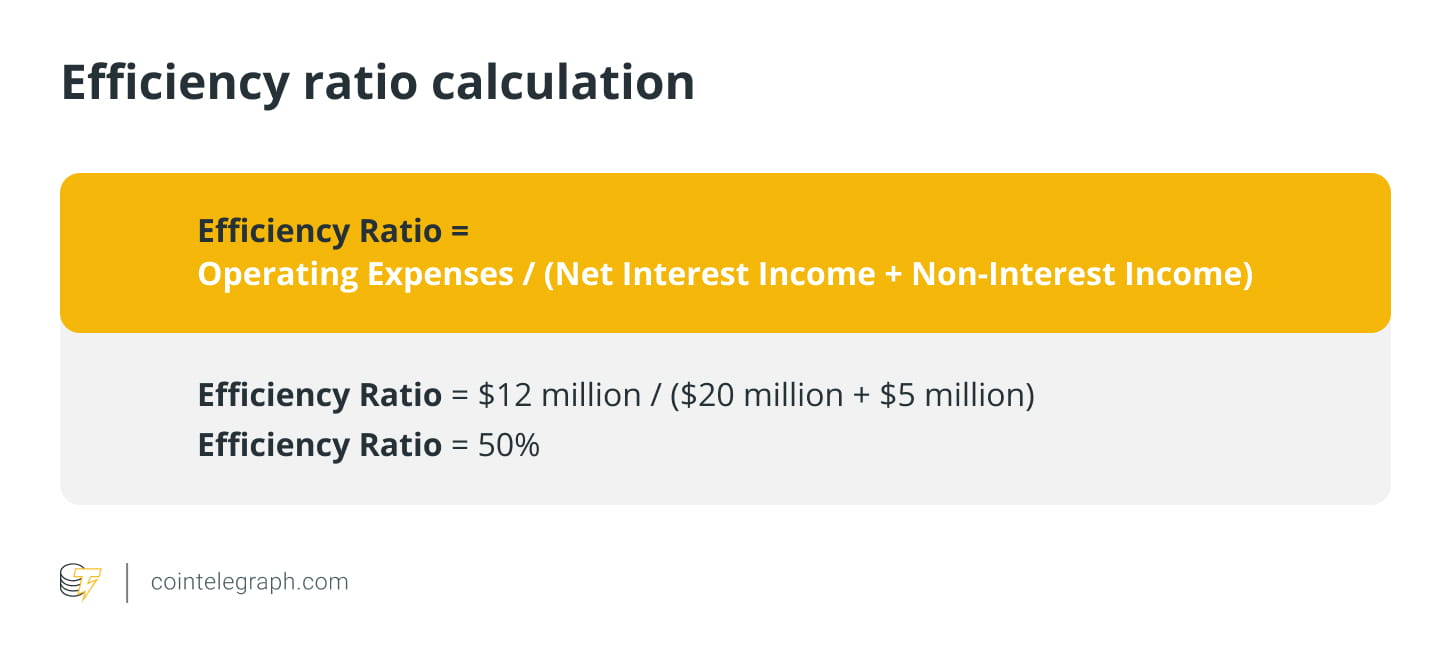

tỷ lệ hiệu quả

Đây là tỷ lệ giữa chi phí ngoài lãi của ngân hàng trên doanh thu. Tỷ lệ thấp hơn cho thấy hiệu quả và lợi nhuận cao hơn.

Hãy lấy ví dụ về một ngân hàng có dữ liệu tài chính sau trong một năm nhất định:

Thu nhập lãi ròng: 20 triệu USD

Thu nhập ngoài lãi: 5 triệu USD

Chi phí hoạt động: 12 triệu USD.

Sử dụng thông tin này, tỷ lệ hiệu quả của ngân hàng có thể được tính như sau:

Điều này cho thấy rằng cứ 1 USD doanh thu mà ngân hàng tạo ra thì ngân hàng sẽ chi 0,5 USD cho chi phí hoạt động. Tỷ lệ hiệu quả cao có thể là dấu hiệu cảnh báo ngân hàng rằng ngân hàng đó có thể đang gặp khó khăn trong việc kiếm tiền và có thể phải vật lộn để duy trì tính cạnh tranh.

Tỷ lệ hiệu quả trên 60% thường được coi là có cơ cấu chi phí cao, điều này có thể dẫn đến giảm lợi nhuận và có thể cho thấy rằng ngân hàng cần phải hành động để cải thiện hiệu quả hoạt động của mình, chẳng hạn như bằng cách hợp lý hóa hoạt động, cắt giảm chi phí liên quan hoặc nâng cao khả năng tạo thu nhập của mình.

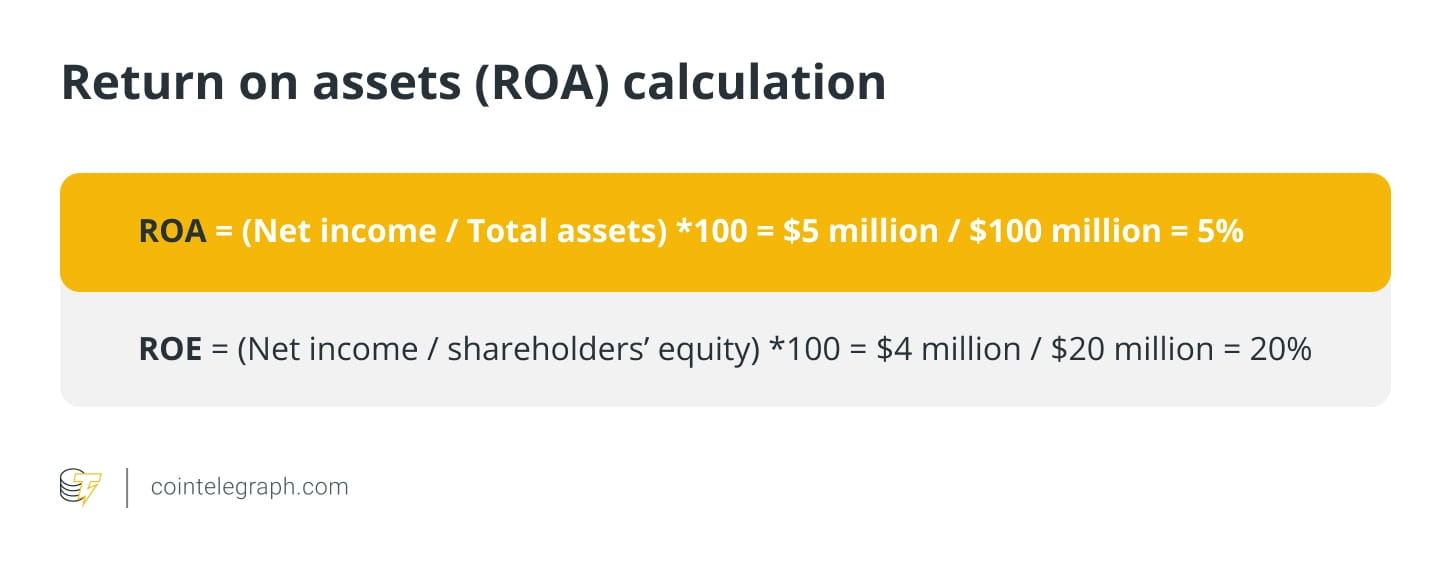

Lợi nhuận trên tài sản (ROA)

Điều này đo lường mức độ thành công của ngân hàng trong việc kiếm tiền từ tài sản của mình. ROA cao hơn có nghĩa là hiệu suất tốt hơn.

Giả sử Ngân hàng A có thu nhập ròng là 5 triệu USD và tổng tài sản là 100 triệu USD. Bây giờ ROA của nó sẽ là:

ROA cao (ví dụ: trên 1%) cho thấy ngân hàng có tỷ suất lợi nhuận trên tài sản cao và tạo ra lợi nhuận hiệu quả và ngược lại.

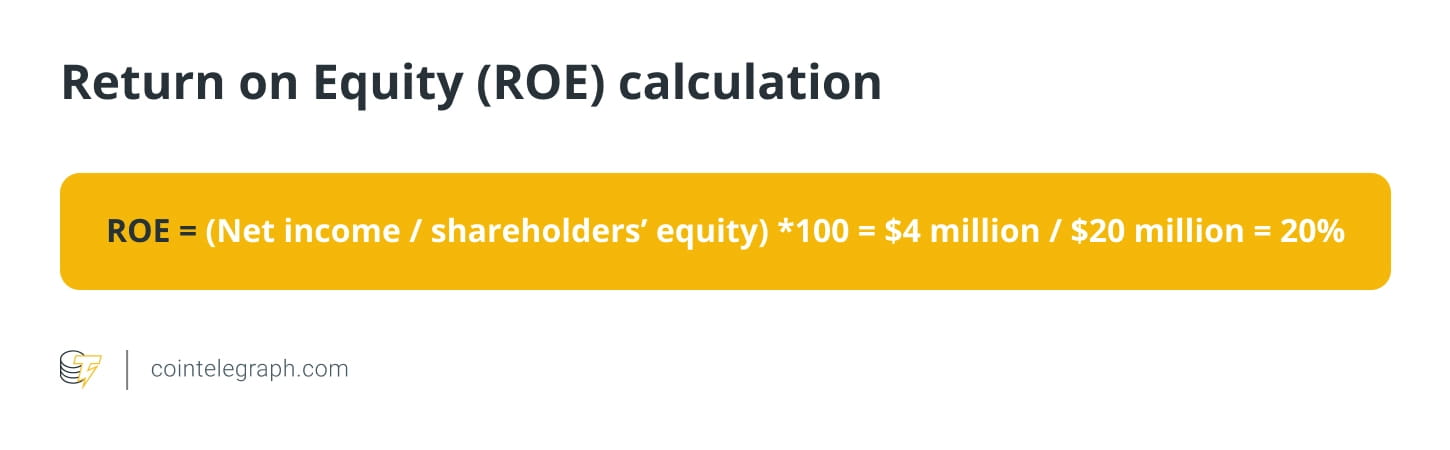

Lợi nhuận trên vốn chủ sở hữu (RoE)

Điều này đo lường khả năng sinh lời của ngân hàng so với vốn chủ sở hữu. ROE cao hơn cho thấy hiệu suất tốt hơn.

Giả sử rằng Ngân hàng B có thu nhập ròng là 4 triệu USD và vốn chủ sở hữu là 20 triệu USD. Bây giờ, ROE của nó sẽ là:

Nợ xấu (NPL)

Đây là tỷ lệ nợ xấu của ngân hàng trên tổng dư nợ. Tỷ lệ nợ xấu cao cho thấy rủi ro tín dụng cao hơn và tổn thất cho vay tiềm ẩn. Giả sử một ngân hàng có danh mục cho vay trị giá 1 tỷ USD. Trong số tiền đó, 100 triệu USD, tương đương 10%, được phân loại là nợ xấu vì người đi vay chậm thanh toán hơn 90 ngày.

Nếu một ngân hàng phải trích lập 50% số khoản nợ khó đòi này thì ngân hàng đó sẽ phải trích lập dự phòng 50 triệu USD. Điều này có nghĩa là danh mục cho vay ròng của ngân hàng sẽ là 950 triệu USD.

Bây giờ chúng ta giả sử rằng ngân hàng phải xóa các khoản nợ khó đòi này vì ngân hàng không thể thu hồi được 20 triệu USD từ chúng. Kết quả là danh mục cho vay của ngân hàng sẽ giảm xuống còn 930 triệu USD, điều này sẽ ảnh hưởng đến lợi nhuận và mức an toàn vốn của ngân hàng.

Ví dụ này minh họa các khoản nợ xấu có thể có tác động đáng kể đến tình hình tài chính của ngân hàng như thế nào và tại sao việc các ngân hàng quản lý hiệu quả danh mục cho vay của mình để giảm thiểu rủi ro của các khoản vay đó lại quan trọng như thế nào.

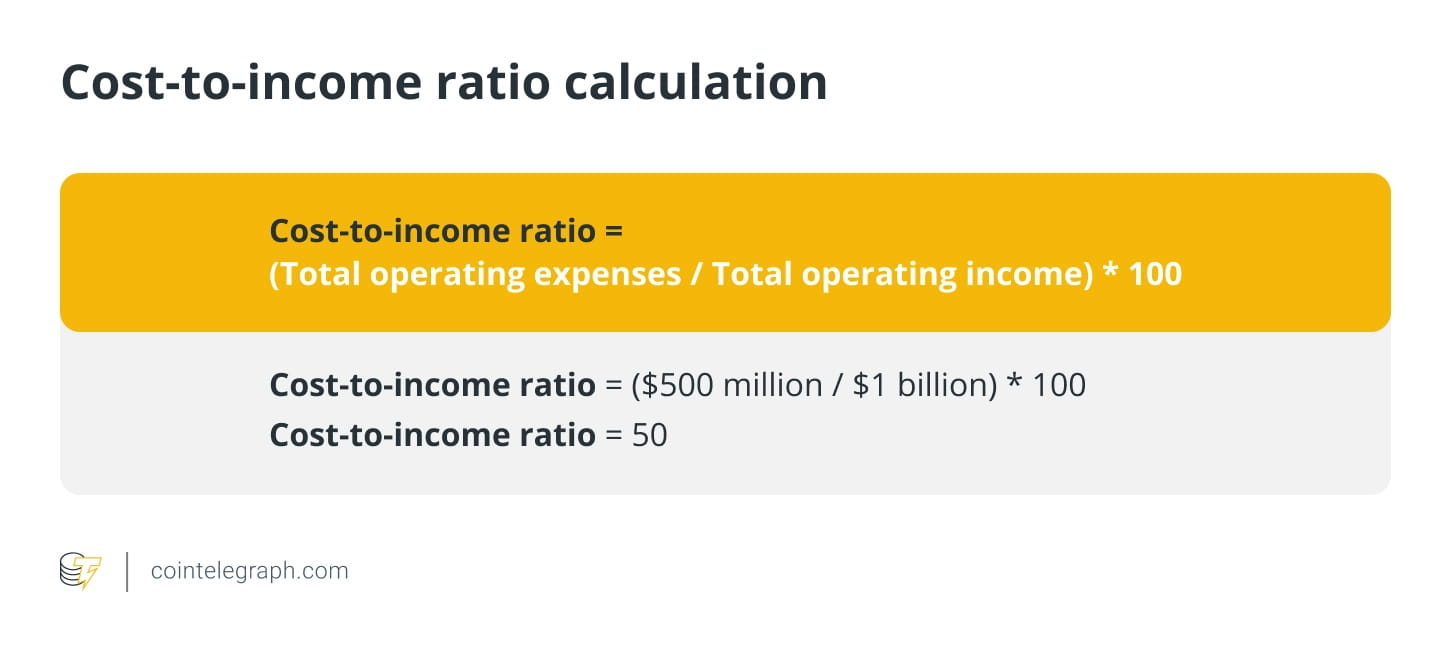

tỷ lệ chi phí trên thu nhập

Đây là tỷ lệ chi phí hoạt động của ngân hàng trên thu nhập hoạt động của nó. Tỷ lệ thấp hơn cho thấy hiệu quả và lợi nhuận cao hơn.

Ví dụ: giả sử một ngân hàng có tổng chi phí hoạt động là 500 triệu USD và tổng thu nhập hoạt động là 1 tỷ USD. Tỷ lệ chi phí trên thu nhập của ngân hàng là:

Điều này có nghĩa là với mỗi đô la thu nhập hoạt động mà ngân hàng tạo ra, ngân hàng sẽ chi 0,5 đô la cho chi phí hoạt động. Nói chung, tỷ lệ chi phí trên thu nhập thấp hơn là mong muốn vì nó cho thấy khả năng sinh lời và hiệu quả cao hơn của ngân hàng vì nó có thể tạo ra nhiều doanh thu hơn với chi tiêu ít hơn.

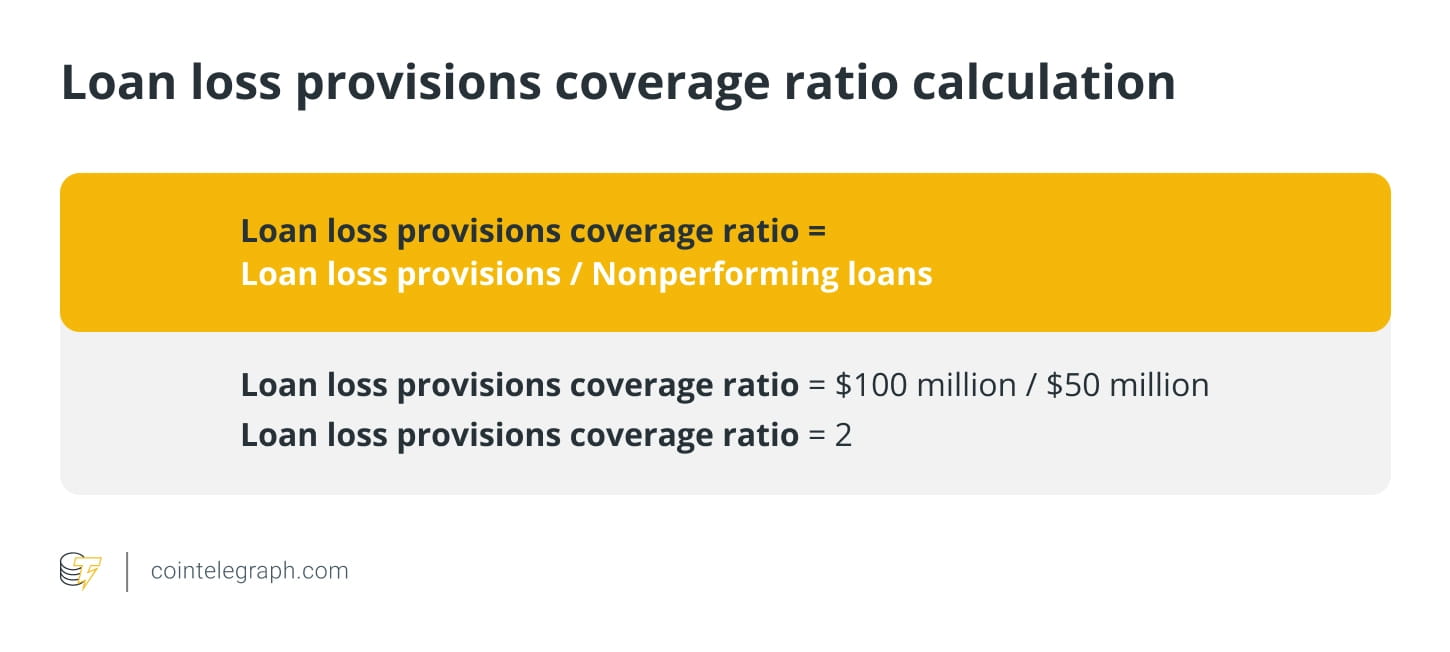

Tỷ lệ bù đắp dự phòng rủi ro cho vay

Đây là tỷ lệ dự phòng rủi ro cho vay của ngân hàng so với các khoản nợ xấu. Nó phản ánh khả năng của ngân hàng trong việc bù đắp các khoản lỗ cho vay tiềm ẩn bằng các khoản dự phòng.

Ví dụ: giả sử một ngân hàng có khoản dự phòng rủi ro cho vay là 100 triệu USD và các khoản nợ xấu là 50 triệu USD. Việc bảo hiểm dự phòng rủi ro cho vay của ngân hàng là

Tỷ lệ an toàn vốn (CAR)

Mức độ an toàn vốn đánh giá khả năng thanh toán các khoản nợ và xử lý rủi ro tín dụng và hoạt động của ngân hàng. CAR tốt bảo vệ tiền của người gửi tiền bằng cách chỉ ra rằng ngân hàng có đủ vốn để bù đắp tổn thất và tránh mất khả năng thanh toán.

Công thức tính tỷ lệ an toàn vốn như sau:

Ngân hàng Thanh toán Quốc tế chia vốn thành vốn cấp 1 và vốn cấp 2 là chỉ số chính về sức khỏe tài chính, bao gồm vốn chủ sở hữu của cổ đông và thu nhập giữ lại. Cấp 2 là vốn bổ sung, bao gồm các khoản dự trữ được đánh giá lại và không tiết lộ và chứng khoán hỗn hợp.

Tài sản có rủi ro là tài sản ngân hàng được tính theo rủi ro, với mỗi loại tài sản được ấn định một mức độ rủi ro dựa trên khả năng giá trị của nó giảm. Trọng số rủi ro xác định tổng tài sản của ngân hàng và thay đổi theo loại tài sản như tiền mặt, trái phiếu và trái phiếu.

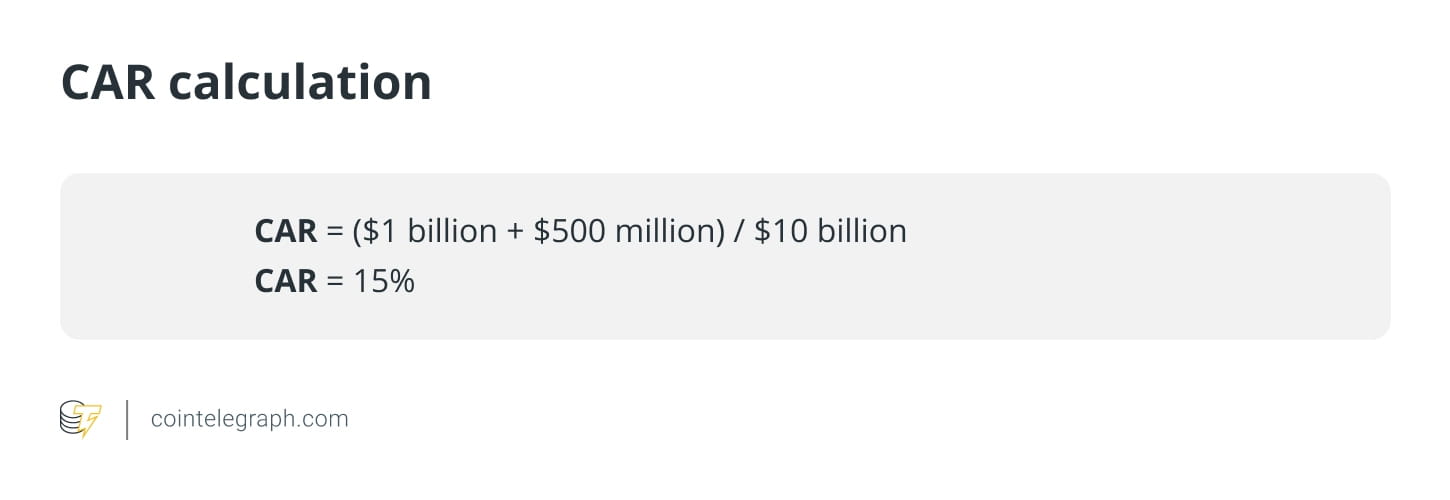

Ví dụ: nếu một ngân hàng có 1 tỷ USD vốn cấp 1, 500 triệu USD vốn cấp 2 và 10 tỷ USD tài sản có rủi ro, thì CAR là:

Trong trường hợp này, CAR của ngân hàng là 15%, cho thấy ngân hàng có đủ vốn để bù đắp những khoản lỗ tiềm ẩn trong hoạt động cho vay và đầu tư.

Tại sao cần phải phân quyền?

Tài chính phi tập trung (DeFi) làm cho hệ thống tài chính trở nên minh bạch, an toàn và dễ tiếp cận đối với mọi người. bitcoin

Giới thiệu tiền tệ phi tập trung với thế giới và thách thức hệ thống ngân hàng tập trung. Cuộc khủng hoảng tài chính toàn cầu và sự sụp đổ của SVB đã làm nổi bật những rủi ro của hệ thống tài chính tập trung, dẫn đến sự quan tâm ngày càng tăng đến việc phân cấp trong ngành ngân hàng.

Tuy nhiên, DeFi cũng có những rủi ro không thể bỏ qua. Ví dụ: sự biến động của thị trường tiền điện tử có thể gây ra rủi ro đáng kể cho những người đầu tư vào nền tảng DeFi. Do đó, các nhà đầu tư phải xem xét cẩn thận những rủi ro đó và tiến hành thẩm định trước khi đầu tư vào bất kỳ dự án DeFi nào.