"Bài viết của người đóng góp này khám phá cách các ngân hàng ở Mỹ, Anh, Úc và nhiều nơi khác xử lý các khoản gửi crypto. Bảng so sánh từng quốc gia và cách kiểm tra trước khi bạn trade."

Hầu hết các trader đều cho rằng việc chuyển tiền qua ngân hàng đến một sàn giao dịch là một công việc đơn giản. Tuy nhiên, vào năm 2026, thực tế lại phức tạp hơn nhiều. Nhiều người chỉ nhận ra có vấn đề khi một giao dịch "đang chờ" vô thời hạn hoặc bị giới hạn bởi một hạn mức ẩn mỗi ngày. Dành ra năm phút để kiểm tra quan điểm cụ thể của ngân hàng của bạn có thể giúp bạn tránh được sự thất vọng với các quỹ bị đóng băng hoặc cơ hội thị trường bị bỏ lỡ.

Tại sao Ngân hàng Đối Xử với Crypto Khác Biệt.

Các ngân hàng không chỉ khó khăn; họ đang cân bằng một tập hợp phức tạp các rủi ro đã thay đổi đáng kể với các quy định toàn cầu của năm 2025 và 2026.

• Hoàn tiền Gian lận: Các ngân hàng thường phải chịu áp lực để hoàn tiền cho nạn nhân của "lừa đảo đầu tư," khiến họ phải chặn trước các khoản thanh toán đến các sàn giao dịch mà họ coi là rủi ro cao.

• Tuân thủ & AML: Giám sát Chống Rửa Tiền (AML) nghiêm ngặt hơn bao giờ hết. Những gì có vẻ như một giao dịch bình thường với bạn có thể kích hoạt một cờ tự động cho "hoạt động bất thường" nếu đây là lần đầu tiên bạn tài trợ một sàn giao dịch.

• Rủi ro Danh tiếng: Một số tổ chức truyền thống vẫn thích giữ khoảng cách với sự biến động của crypto bán lẻ để duy trì hình ảnh thương hiệu "ổn định".

Những gì cần kiểm tra trước khi bạn gửi tiền.

Một ngân hàng có thể trông thân thiện trên trang chủ của nó nhưng lại áp dụng ma sát tại điểm giao dịch. Đây là danh sách kiểm tra của bạn cho năm 2026:

1. Hạn chế Phương thức Thanh toán.

Kiểm tra xem ngân hàng của bạn có phân biệt giữa các giao dịch ngân hàng (ACH/SEPA/Thanh toán Nhanh) và mua sắm bằng thẻ hay không. Nhiều ngân hàng cho phép chuyển khoản trực tiếp nhưng hoàn toàn chặn mua bằng thẻ ghi nợ hoặc thẻ tín dụng.

2. Các "Giới hạn cứng" và Giới hạn Ẩn.

Nhiều ngân hàng lớn đã giới thiệu các hạn mức cuộn.

• Monzo (Vương quốc Anh): Thường giữ một hạn mức crypto 30 ngày là £5,000.

• CommBank (Úc): Thường giới hạn chuyển khoản ở mức A$10,000 mỗi tháng và có thể giữ các khoản thanh toán trong 24 giờ để xem xét an ninh.

3. Kiểm soát Cấp độ Ứng dụng.

Các ứng dụng ngân hàng hiện đại giờ đây bao gồm các công tắc cụ thể cho tài sản kỹ thuật số. Ví dụ, ANZ Plus sử dụng tính năng "Bảo vệ Crypto" thường được bật mặc định, chặn các khoản thanh toán cho đến khi bạn tắt thủ công trong cài đặt của mình.

4. Cờ lần đầu.

Ngay cả với một ngân hàng thân thiện, một giao dịch lớn lần đầu đến một người nhận mới gần như chắc chắn sẽ kích hoạt một cuộc xem xét thủ công. Bắt đầu nhỏ để "khởi động" đường thanh toán.

Cách các Ngân hàng Xử lý Crypto qua các Thị Trường Chính: Phân tích Khu vực.

Khí hậu ngân hàng cho tiền điện tử là rất địa phương. Trong khi một số khu vực đang tiến tới việc tích hợp hoàn toàn, những khu vực khác đang thắt chặt kiểm soát thông qua các hạn mức chi tiêu và các độ trễ bảo mật bắt buộc. Đây là tình hình hiện tại của ngân hàng crypto trên các thị trường toàn cầu chính:

• Hoa Kỳ: Đang ấm lên.

Thị trường Mỹ đang ngày càng cởi mở với tài sản kỹ thuật số. Trong khi các giao dịch ngân hàng (ACH) thường diễn ra suôn sẻ, nhiều ngân hàng vẫn phân biệt giữa các phương thức tài trợ; các khối thẻ tín dụng vẫn phổ biến, trong khi các giao dịch thẻ ghi nợ và chuyển khoản trực tiếp gặp ít trở ngại hơn.

• Vương quốc Anh: Hạn chế nhưng Có thể Sử dụng.

Vương quốc Anh đưa ra một bức tranh hỗn hợp. Hầu hết các ngân hàng lớn có xu hướng thận trọng, bị thúc đẩy bởi các nghĩa vụ ngăn ngừa gian lận. Thường gặp hạn mức chi tiêu cuộn hoặc chặn tổng thể đối với các sàn giao dịch có rủi ro cao.

• Úc: Có thể sử dụng với Giới hạn.

Các ngân hàng Úc thường cho phép hoạt động crypto nhưng đã thực hiện các "hàng rào" đáng kể. Các trader thường phải đối mặt với việc giữ tiền trong 24 giờ và giới hạn hàng tháng—thường khoảng A$10,000. Một số ngân hàng thậm chí yêu cầu bạn phải tắt thủ công các tính năng bảo mật "tùy chọn" trong ứng dụng của họ trước khi một giao dịch được xử lý.

• Nam Phi: Khá mở.

Thị trường này bất ngờ dễ tiếp cận. Các kênh chuyển tiền nội địa là đáng tin cậy, và trong khi các giới hạn thanh toán hàng ngày tiêu chuẩn áp dụng, việc chặn cụ thể đối với crypto là hiếm gặp trong số các tổ chức tài chính lớn của đất nước.

• Đức & Nhật Bản: Hạn chế cho Bán lẻ.

Cả hai quốc gia đều dẫn đầu trong cơ sở hạ tầng tài sản kỹ thuật số tổ chức (như token hóa và lưu ký), nhưng điều này vẫn chưa hoàn toàn đến tay người tiêu dùng bình thường. Tìm một lối đi rõ ràng, không ma sát cho việc tài trợ giao dịch bán lẻ vẫn là một thách thức.

• Thụy Sĩ: Hạn chế cho Bán lẻ.

Mặc dù có danh tiếng là một "trung tâm crypto," hệ thống ngân hàng Thụy Sĩ vẫn có phân cấp. Các dịch vụ crypto chủ yếu dành cho khách hàng ngân hàng tư nhân hoặc quản lý tài sản, để lại cho các chủ tài khoản bán lẻ thông thường với ít lựa chọn.

• Singapore: Thân thiện với Điều kiện.

Singapore rất cởi mở nhưng nhấn mạnh tính đủ điều kiện. Trong khi một số ngân hàng cung cấp giao dịch crypto tích hợp trực tiếp trong ứng dụng của họ, những tính năng này thường bị giới hạn bởi trạng thái "nhà đầu tư đủ điều kiện" hoặc yêu cầu số dư tối thiểu cao.

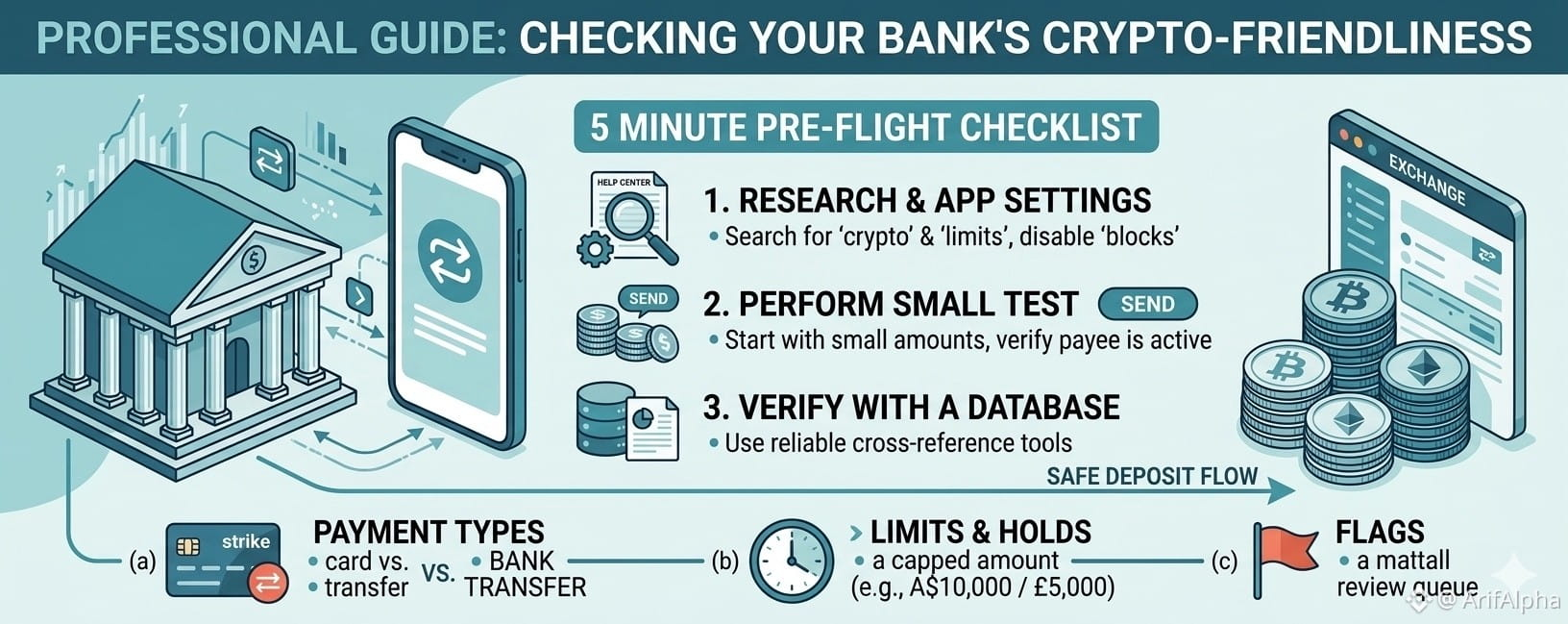

Cách Xác minh Ngân hàng của Bạn Trước Khi Giao Dịch.

Đừng chờ một giao dịch bị chặn để tìm hiểu vị trí của ngân hàng bạn. Sử dụng ba bước chủ động sau:

1. Tìm kiếm "Từ khóa": Truy cập Trung tâm Trợ giúp của ngân hàng bạn. Đừng chỉ tìm kiếm "Crypto." Hãy tìm kiếm "ngăn ngừa gian lận," "giới hạn thanh toán," hoặc các kênh thanh toán cụ thể như "Thanh toán Nhanh" hoặc "PayID." Các hạn chế thường được giấu kín trong các câu hỏi thường gặp về ngăn ngừa gian lận.

2. Bài kiểm tra quy mô nhỏ: Trước khi chuyển một số tiền đáng kể, hãy gửi khoản tiền tối thiểu cho phép (ví dụ: $10 hoặc £10). Điều này xác nhận rằng liên kết giữa ngân hàng của bạn, kênh thanh toán, và sàn giao dịch đang hoạt động.

3. Sử dụng Cơ sở Dữ liệu Chính Sách: Tham khảo các công cụ như BankToBTC. Các cơ sở dữ liệu này theo dõi tính tương thích theo thời gian thực và các báo cáo cộng đồng về ngân hàng nào hiện đang xử lý giao dịch sàn mà không gặp ma sát.

Kết luận.

Vào năm 2026, "thân thiện với crypto" không còn là một câu trả lời nhị phân Có hoặc Không—đó là một quang phổ của các giới hạn và cài đặt. Bằng cách hiểu rõ các hàng rào cụ thể của ngân hàng bạn, bạn có thể đảm bảo vốn của bạn di chuyển khi bạn cần, không phải khi ngân hàng quyết định rằng nó an toàn.

#CryptoBanking #FinancialFreedom #DigitalAssets #CryptoEducation #ArifAlpha