Đối với các nhà giao dịch trên thị trường toàn cầu, tuần vừa qua có thể được coi là “Bài ca của băng và lửa”. Phút trước, thị trường còn lo lắng về tác động của trí tuệ nhân tạo đối với việc làm; phút tiếp theo, ngọn lửa chiến tranh bất ngờ ở Trung Đông đã hoàn toàn chiếm lĩnh tiêu đề.

Tối nay (ngày 6 tháng 3) lúc 21:30, báo cáo việc làm phi nông nghiệp tháng 2 của Mỹ được mong đợi sẽ được công bố đúng hạn. Tuy nhiên, trong đêm “phi nông nghiệp” đặc biệt này, ánh mắt của mọi người không thể không chia ra một nửa, chằm chằm nhìn vào bầu trời Vùng Vịnh đang bị bao trùm bởi khói thuốc súng. Con thiên nga đen địa chính trị va chạm với con tê giác xám dữ liệu kinh tế, chính sách tiền tệ của Cục Dự trữ Liên bang đang đối mặt với tình huống “hai đầu đều bị cháy” chưa từng có.

Một, “hỏa lực” và “lửa dầu” ở eo biển Hormuz.

Một, “hỏa lực” và “lửa dầu” ở eo biển Hormuz.

Đúng lúc trước khi công bố dữ liệu việc làm phi nông nghiệp, tình hình Trung Đông lại leo thang.

● Vào ngày 5 tháng 3 theo giờ địa phương, Hezbollah ở Liban tuyên bố đã sử dụng tên lửa dẫn đường để tấn công quân đội Israel. Điều khiến thị trường lo lắng hơn là Lực lượng Vệ binh Cách mạng Iran thông báo đã phóng tên lửa đánh trúng một tàu chở dầu Mỹ ở phía bắc Vịnh Ba Tư, và rõ ràng đã vạch ra một đường đỏ: cấm tàu của Mỹ, Israel và châu Âu đi qua eo biển Hormuz.

● Eo biển Hormuz, “đại động mạch” năng lượng toàn cầu, bất kỳ động tĩnh nào cũng sẽ trực tiếp chuyển thành “giá chiến tranh” trong giá dầu. Kể từ khi xung đột nổ ra, giá dầu quốc tế đã tăng gần 20%, giá dầu WTI có thời điểm vọt lên 77 USD, trong khi giá dầu Brent thì gần chạm mốc 85 USD.

● Nhìn bề ngoài, đây là một cuộc tấn công quân sự; trên thực tế, đây là “lửa dầu” kích hoạt ngòi nổ lạm phát. Giá năng lượng tăng vọt giống như “cao huyết áp” trong lĩnh vực kinh tế, khiến Cục Dự trữ Liên bang vừa mới thấy một chút hy vọng giảm nhiệt lập tức căng thẳng. Dù sao, theo ước tính của Quỹ Tiền tệ Quốc tế (IMF), mỗi khi giá dầu tăng 10%, sẽ đẩy lạm phát toàn cầu tăng 0.4 điểm phần trăm.

Hai, kịch bản “không giảm lãi suất” của Cục Dự trữ Liên bang: từ “có thể” đến “chủ đạo”.

● Nếu nói một tuần trước, thị trường vẫn đang tranh luận về việc năm nay giảm lãi suất hai lần hay một lần, thì bây giờ, một kịch bản cực đoan hơn đang xuất hiện – “không giảm lãi suất” trong cả năm, thậm chí làm dấy lên kỳ vọng tăng lãi suất trở lại.

● Dữ liệu của Cục Dự trữ Liên bang Atlanta cho đến thứ Tư đã tiết lộ sự đảo chiều kỳ vọng gây sốc này: Các nhà giao dịch đặt cược xác suất Cục Dự trữ Liên bang giữ lãi suất không đổi trước cuối năm đã tăng vọt lên 25%, cao hơn so với 17% vào ngày trước khi xung đột bùng phát. Trong tất cả các kịch bản phân tích, “giữ nguyên” trở thành lựa chọn có xác suất cao nhất. Cực đoan hơn, thị trường thậm chí cho rằng xác suất tăng lãi suất đã đạt 16%, gấp đôi so với 8% vào thứ Sáu tuần trước.

● Sự thay đổi tâm lý này đã trực tiếp kích hoạt thị trường trái phiếu. Là tài sản trú ẩn, trái phiếu Chính phủ Mỹ hiếm khi bị bán tháo, lãi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm đã một thời gian tăng vọt vượt qua 4.1%, hoàn toàn đảo ngược logic truyền thống rằng “vốn trú ẩn đổ vào trái phiếu Chính phủ Mỹ”. Các nhà phân tích của Dongfang Jincheng chỉ ra rằng nguyên nhân chính là mối quan tâm của thị trường đã nhanh chóng chuyển từ “trú ẩn” sang “phòng ngừa lạm phát”. Đối mặt với lạm phát từ giá dầu, nhà đầu tư yêu cầu lãi suất cao hơn để bù đắp cho những tổn thất trong tương lai.

● Phát biểu của chủ tịch Cục Dự trữ Liên bang Richmond, Barkin, đã đổ một gáo nước lạnh vào thị trường. Ông chỉ ra rằng, việc làm mạnh mẽ gần đây cộng thêm lạm phát dai dẳng, cùng với xung đột Trung Đông có thể đẩy giá cả lên cao hơn nữa, đã thay đổi “triển vọng rủi ro” mà Cục Dự trữ Liên bang phải đối mặt. Thành viên hội đồng quản trị Cục Dự trữ Liên bang, Bowman, cũng thẳng thắn rằng thị trường lao động ổn định, hỗ trợ việc duy trì lãi suất không đổi trong cuộc họp tiếp theo.

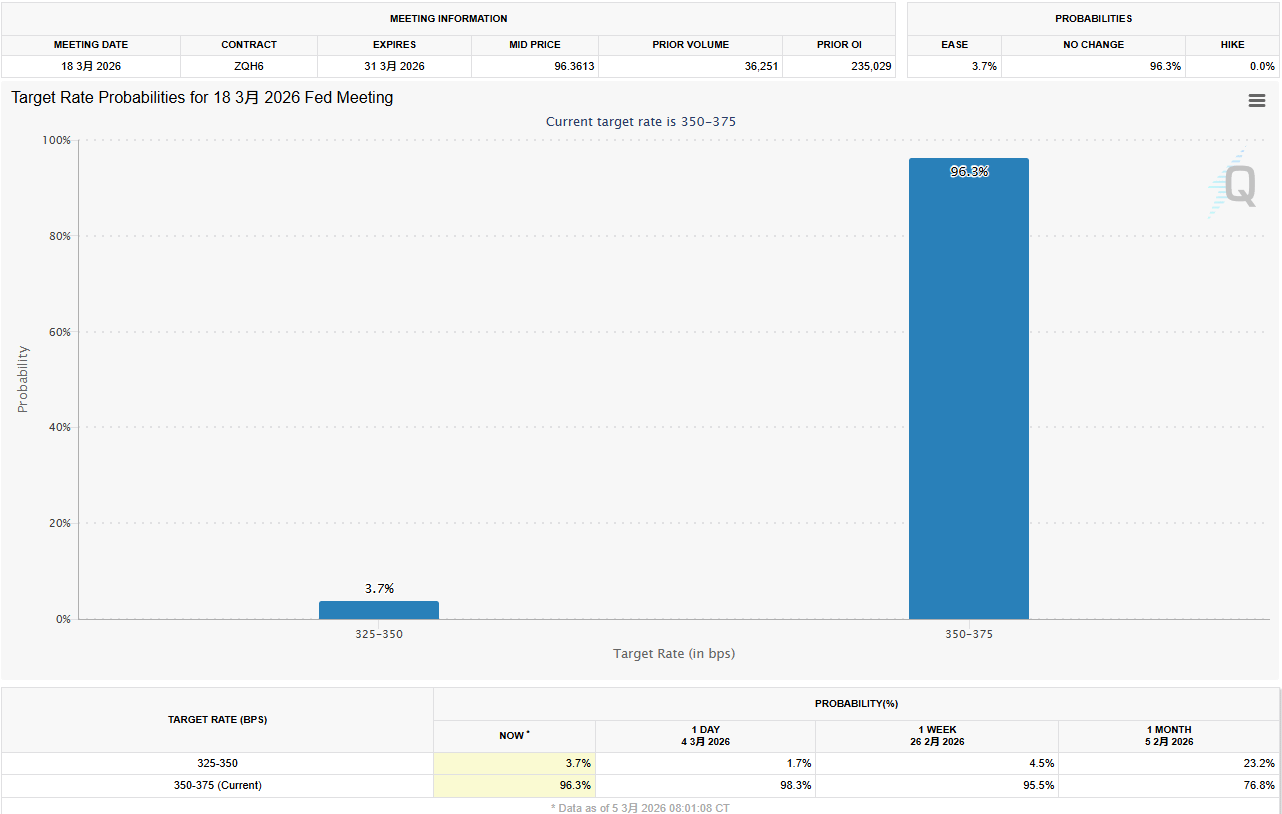

● Hiện tại, công cụ FedWatch của CME cho thấy xác suất giữ lãi suất không đổi trong tháng 3 đã vượt quá 97%. Cái mà từng khiến thị trường trăn trở “giảm lãi suất tháng 3”, dưới sự kẹp giữa hỏa lực và dữ liệu, cơ bản đã tuyên bố chấm dứt.

Ba, “cái bẫy dữ liệu” của “đêm phi nông nghiệp”: Yếu lại thành tốt?

Trong bối cảnh địa chính trị căng thẳng như vậy, dữ liệu phi nông nghiệp tối nay lại có vẻ “không đúng chỗ”.

Thị trường dự đoán rằng số việc làm phi nông nghiệp mới trong tháng 2 sẽ giảm mạnh xuống khoảng 60,000 (cũng có dự đoán là 59,000), thấp hơn nhiều so với 130,000 của tháng 1, tỷ lệ thất nghiệp cũng được dự đoán giữ ở mức 4.3%. Dữ liệu “phi nông nghiệp nhỏ” ADP công bố vào thứ Tư cho thấy, các doanh nghiệp Mỹ đã tạo ra 63,000 việc làm mới trong tháng 2, mặc dù cao hơn một chút so với kỳ vọng, nhưng vẫn cho thấy hoạt động tuyển dụng tập trung vào một số ít lĩnh vực như y tế, giáo dục, và không có sự gia tăng rộng rãi.

Tại đây tồn tại một “cái bẫy dữ liệu” thú vị:

● Nếu dữ liệu quá mạnh (như tăng trên 100,000): kết hợp với lạm phát trước đó mạnh mẽ, thị trường sẽ càng củng cố kỳ vọng “không hạ cánh”, cộng thêm giá dầu tăng do Trung Đông, Cục Dự trữ Liên bang không chỉ sẽ không giảm lãi suất, mà thậm chí có thể bị ép tới một tình thế “tăng lãi suất” khác. Điều này sẽ là một cú đánh lớn đối với tài sản rủi ro.

● Nếu dữ liệu êm dịu hoặc thậm chí yếu (như đúng kỳ vọng hoặc thấp hơn): thì lại có thể trở thành “cứu cánh” cho thị trường. Một báo cáo việc làm suy giảm ít nhất có thể chứng minh rằng nền kinh tế không quá nóng, cho phép Cục Dự trữ Liên bang Mỹ vẫn có lý do để giải thích việc “giữ nguyên” hiện tại là “quan sát”, chứ không phải bị buộc phải chuyển sang thắt chặt.

Các nhà kinh tế học cấp cao của Nationwide Insurance, Ben Ayers, dự đoán việc tuyển dụng sẽ yếu hơn, chỉ tăng 40,000, ông cho rằng điều này phản ánh môi trường kinh tế hiện tại “tuyển dụng thấp, sa thải thấp”.

Bốn, ngoài dữ liệu, còn cần chú ý đến hai chi tiết này.

Ngoài con số tiêu đề, các nhà phân tích tối nay còn sẽ chú ý đến hai điểm chính khác:

● Độ rộng của việc làm: Sự mạnh mẽ trong tháng 1 chủ yếu được thúc đẩy bởi y tế và hỗ trợ xã hội. Nếu việc tuyển dụng trong tháng 2 có thể mở rộng sang nhiều lĩnh vực hơn, điều đó mới cho thấy động lực nội sinh của nền kinh tế mạnh; nếu vẫn tập trung vào một số lĩnh vực, thì cần cảnh giác với sự yếu kém của quá trình phục hồi.

● Tỷ lệ thất nghiệp của các nhóm cụ thể: Kinh tế trưởng của Comerica Bank, Bill Adams chỉ ra rằng tỷ lệ thất nghiệp của người da đen và thanh niên thường là chỉ báo dẫn đầu cho việc thị trường lao động suy yếu. Hai dữ liệu này đã giảm trong tháng 1, nếu tháng 2 có thể tiếp tục cải thiện, đó sẽ là “viên đạn bạc” thực sự cho thị trường lao động.

Năm, cảnh báo của Yellen và tính toán tồi tệ nhất.

● Đối với tình hình hiện tại, cựu chủ tịch Cục Dự trữ Liên bang Yellen đã đưa ra một đánh giá khá bi quan: xung đột này có thể vừa đẩy lạm phát Mỹ lên cao, vừa có thể làm chậm tăng trưởng kinh tế. Đây chính là rủi ro “nguy cơ suy thoái” mà ngân hàng trung ương sợ hãi nhất.

● Nhà kinh tế học Hodge của Natixis chỉ ra rằng, nếu xung đột nhanh chóng được giải quyết, thì ảnh hưởng của giá dầu sẽ hạn chế; nhưng nếu xung đột mở rộng và kéo dài, giá dầu tăng lên và duy trì ở mức trên 120 USD, thì nền kinh tế Mỹ có thể chuyển sang tăng trưởng âm, tỷ lệ thất nghiệp tăng. Đến lúc đó, Cục Dự trữ Liên bang có thể buộc phải nhanh chóng giảm lãi suất để đối phó với suy thoái – nhưng đó sẽ là tín hiệu cho thấy nền kinh tế đang gặp rắc rối, chứ không phải điều tốt cho thị trường.

● Tối nay, dù là dữ liệu phi nông nghiệp 60,000 hay 130,000, có khả năng cao sẽ không khiến Cục Dự trữ Liên bang giơ cao lá cờ giảm lãi suất trong tháng 3. Trước khi hỏa lực tại eo biển Hormuz ngừng lại, “tạm dừng” sẽ là lựa chọn duy nhất và bất đắc dĩ của Cục Dự trữ Liên bang. Đối với các nhà đầu tư, có lẽ thay vì đoán dữ liệu, nên thắt dây an toàn và đón nhận một thời kỳ biến động cao do địa chính trị chi phối.