Ngay từ tháng 11 năm 2022, Sở Thuế vụ (IRS) đã khuyến khích người nộp thuế thực hiện các bước đơn giản trước khi kết thúc năm để nộp tờ khai thuế liên bang năm 2022 dễ dàng hơn. Với một chút chuẩn bị trước, bản xem trước về những thay đổi về thuế và các công cụ trực tuyến tiện lợi, người nộp thuế có thể tự tin bước vào mùa thuế sắp tới.

Người nộp thuế có thể truy cập trang web Get Ready để tìm hướng dẫn về những thông tin mới và những điều cần cân nhắc khi nộp tờ khai thuế năm 2022. Họ cũng có thể tìm thấy thông tin hữu ích về cách sắp xếp hồ sơ thuế và danh sách các công cụ và tài nguyên trực tuyến. Nhưng còn thuế tiền điện tử thì sao? Việc thiếu rõ ràng về bản chất của tiền điện tử có thể khiến thuế tiền điện tử trở nên phức tạp, đặc biệt là nếu hồ sơ giao dịch tiền điện tử là một mớ hỗn độn lớn.

Hướng dẫn này sẽ hướng dẫn bạn qua hướng dẫn của IRS về tài sản tiền điện tử, cách điền biểu mẫu thuế tiền điện tử và các công cụ nào có thể giúp tính toán. Việc xem xét các điểm khác biệt về thuế tiền điện tử ở Hoa Kỳ và các quốc gia khác giúp bạn đánh giá cao những nỗ lực mà các cơ quan quản lý đang thực hiện. Chúng tôi cũng sẽ cung cấp cho bạn các liên kết đến thông tin để đảm bảo rằng bạn tuân thủ luật thuế địa phương. Hãy bắt đầu nào!

Đọc thêm:

Cơ sở chi phí trong thanh toán thuế tiền điện tử (Tính toán khó và cách tiết kiệm đơn giản)

IRS thảo luận về mức thuế tiền điện tử cho các thương gia Hoa Kỳ

CryptoTrader.Tax: Máy tính thuế tiền điện tử dễ sử dụng

Bộ Tài chính Hoa Kỳ miễn trừ thợ đào tiền điện tử khỏi luật báo cáo của IRS

Thu hoạch lỗ thuế tiền điện tử là gì?

Sinh viên Mỹ bị tính thuế 400.000 đô la vì giao dịch tiền điện tử

Chính phủ Úc đã công bố bản cập nhật mới về thuế tiền điện tử

Tôi có cần phải báo cáo tài sản tiền điện tử khi nộp thuế không?

Câu trả lời dài và ngắn là CÓ – vì đó là luật, và cũng vì lợi ích tốt nhất của bạn khi được ghi vào sổ sách của cơ quan thuế. Tiền điện tử phải chịu thuế thu nhập vốn khi bán và thuế thu nhập thông thường khi kiếm được. Hãy nhớ rằng, khi các sàn giao dịch lớn gửi cho bạn Biểu mẫu 1099, họ sẽ nộp một bản sao giống hệt với Biểu mẫu này cho IRS.

Dự luật cơ sở hạ tầng của Hoa Kỳ yêu cầu tất cả các sàn giao dịch tiền điện tử phải cung cấp cho khách hàng và IRS biểu mẫu 1099-B. Tuy nhiên, điều này có thể gây ra các vấn đề báo cáo thuế bổ sung do các đặc tính riêng biệt của tiền điện tử.

Ví dụ, Sở Thuế vụ Hoa Kỳ (IRS) coi tiền điện tử là tài sản cho mục đích thuế và các giao dịch liên quan đến tiền điện tử phải chịu thuế thu nhập từ vốn. Điều này có nghĩa là nếu bạn bán hoặc trao đổi tiền điện tử để kiếm lời, bạn có thể phải trả thuế cho những khoản thu nhập đó. Tương tự như vậy, nếu bạn bán hoặc trao đổi tiền điện tử để lỗ, bạn có thể yêu cầu khấu trừ khoản lỗ vốn trong thuế của mình, khoản này có thể bù đắp cho các khoản thu nhập từ vốn khác mà bạn đã nhận được trong năm.

Vậy, mục đích ở đây là gì? Bạn phải báo cáo các giao dịch tiền điện tử của mình trên tờ khai thuế nếu bạn đã nhận được lợi nhuận hoặc thua lỗ từ việc mua, bán hoặc trao đổi tài sản kỹ thuật số. Điều này bao gồm các giao dịch được thực hiện thông qua các sàn giao dịch cũng như các giao dịch ngang hàng.

Mặc dù có thể dễ dàng chuyển giao trách nhiệm báo cáo cho các sàn giao dịch, nhưng các nền tảng này thường không đáp ứng được các tiêu chuẩn rất cao mà các nền tảng đầu tư truyền thống sử dụng. Tuy nhiên, mức độ tuân thủ đã được cải thiện qua từng năm, với các cơ quan chức năng yêu cầu các sàn giao dịch báo cáo và minh bạch hơn. Về vấn đề này, IRS đang tìm kiếm một ngân sách được cải thiện để mở rộng hơn nữa lưới thuế của mình và tăng cường thực thi thuế tiền điện tử.

Lúc này, bạn có thể đang nghĩ, "Tôi có cần phải báo cáo tiền điện tử về thuế nếu nó không dựa trên đầu tư không?" Nếu điều này đã thoáng qua trong đầu bạn, bạn đang đi đúng hướng vì tất cả các loại trường hợp sử dụng tiền điện tử đều phải chịu thuế tài sản kỹ thuật số, ít nhất là theo quan điểm của IRS. Giả sử bạn đã mua một số Bitcoin trị giá 5.000 đô la và kiếm được khoảng 700 đô la từ việc nắm giữ số tiền đó, IRS sẽ phân loại đây là khoản lãi vốn và khoản lãi đó phải được báo cáo và đánh thuế tương ứng.

Còn tiền lương và tiền công trả bằng tiền mã hóa thì sao? Những khoản này cũng phải được báo cáo. Các hoạt động đơn giản như mua tiền xu và sử dụng chúng để thanh toán cho hàng hóa và dịch vụ cũng phải được nộp trong tờ khai thuế của bạn. Ngoài ra, nếu bạn kiếm được tiền thông qua khai thác tiền mã hóa, số tiền đó phải chịu thuế thu nhập trong quá trình khai thác, nhưng khi được xử lý sau đó, số tiền đó sẽ bị đánh thuế như thu nhập từ vốn.

Tóm lại: Bạn phải công khai hết các con số. Việc lưu giữ hồ sơ tốt về các giao dịch tiền điện tử của bạn là một phần không thể thiếu để báo cáo chính xác trên tờ khai thuế của bạn. Điều này bao gồm theo dõi ngày của mỗi giao dịch, loại và số lượng tiền điện tử liên quan và giá trị của tiền điện tử theo đô la Mỹ hoặc theo yêu cầu tại thời điểm giao dịch. Bạn cũng có thể cần cung cấp thêm thông tin, chẳng hạn như mục đích của giao dịch và danh tính của bên kia liên quan.

Cách báo cáo thuế tiền điện tử theo 5 bước đơn giản

Văn phòng

Văn phòng

Nếu bạn đã từng nộp tờ khai thuế đối với các tài sản vốn thông thường như trái phiếu hoặc cổ phiếu, thì các thủ tục về thuế liên quan đến tiền điện tử hẳn đã quen thuộc. Thông thường, việc báo cáo tiền điện tử về thuế có thể được thực hiện theo năm bước dễ dàng (đối với người chuyên nghiệp); có lẽ ngược lại đối với người mới bắt đầu – nhưng không có gì phải lo lắng; chúng tôi đã đơn giản hóa toàn bộ quy trình tốt nhất có thể.

Chúng ta hãy cùng đi sâu vào chi tiết của từng bước.

Bước 1: Tính toán khoản lỗ và lãi vốn

Để tính lãi và lỗ vốn đối với tiền mã hóa, bạn cần theo dõi cách giá trị tài sản của mình thay đổi theo thời gian, tức là chênh lệch giá trị tại thời điểm bán và cơ sở chi phí của nó. Giá trị khi bán là số tiền bạn nhận được từ việc bán tài sản của mình, bằng cách bán hoặc hoán đổi, trong khi cơ sở chi phí là số tiền bạn đã trả để mua mã thông báo, bao gồm phí môi giới, giao dịch hoặc phí gas.

Do đó, Lỗ/Lãi vốn = Giá bán khi thanh lý – Cơ sở giá vốn (giá vốn)

(Nếu kết quả là dương, bạn có lãi vốn. Nếu kết quả là âm, bạn có lỗ vốn.)

Ví dụ, giả sử bạn mua một bitcoin với giá 10.000 đô la (bao gồm cả phí) và bán nó với giá 15.000 đô la. Để tính mức tăng vốn của bạn, bạn sẽ trừ chi phí của tiền điện tử (10.000 đô la) khỏi giá bán (15.000 đô la), dẫn đến mức tăng vốn là 5.000 đô la. Tương tự, giả sử cơ sở chi phí vượt quá giá trị tại thời điểm bán. Trong trường hợp đó, sự khác biệt phát sinh được coi là khoản lỗ vốn phải được ghi lại và báo cáo, vì nó có thể bù đắp cho mức tăng vốn từ các giao dịch khác hoặc giảm thu nhập chịu thuế của bạn lên đến một số giới hạn nhất định.

Tính toán lãi và lỗ vốn khá đơn giản với một vài bản ghi giao dịch và cơ sở chi phí đã biết. Quá trình này trở nên khá khó hiểu khi khối lượng giao dịch (lệnh mua/bán) trở nên lớn hơn và/hoặc cơ sở chi phí trở nên khó khăn để thực hiện. Kịch bản này, nói riêng, có thể được xử lý tự động bằng một số công cụ tài chính, như bạn sẽ sớm tìm ra.

Điều quan trọng cần lưu ý là lãi và lỗ vốn đối với tiền điện tử được đánh thuế là ngắn hạn hoặc dài hạn, tùy thuộc vào thời gian bạn nắm giữ tiền điện tử trước khi bán. Nhìn chung, tiền điện tử được nắm giữ trong hơn một năm được coi là tài sản dài hạn, trong khi tiền điện tử được nắm giữ trong thời gian dưới một năm được coi là tài sản ngắn hạn. Lãi và lỗ vốn dài hạn được đánh thuế khác với lãi và lỗ vốn ngắn hạn.

Bạn đã tính toán được khoản lỗ hay lãi của mình chưa? Đã đến lúc ghi lại các con số!

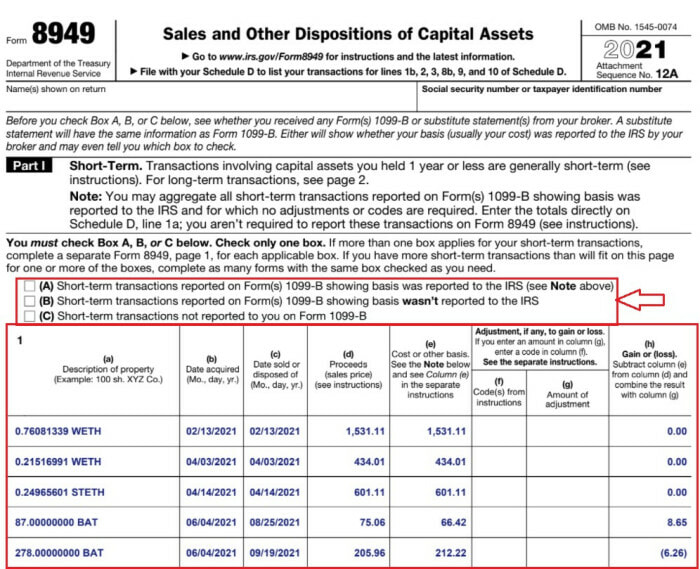

Bước 2: Điền vào biểu mẫu thuế tiền điện tử – Biểu mẫu IRS 8949

Đầu tiên, biểu mẫu thuế tiền điện tử là gì? Biểu mẫu thuế tiền điện tử là biểu mẫu thuế được sử dụng để báo cáo và nộp thuế đối với thu nhập hoặc lỗ vốn từ các giao dịch tiền điện tử. Ví dụ, tại Hoa Kỳ, Sở Thuế vụ (IRS) yêu cầu người nộp thuế phải báo cáo thu nhập và lỗ vốn từ các giao dịch tiền điện tử trên tờ khai thuế của họ bằng Biểu mẫu 8949: Bán và các khoản thanh lý khác của Tài sản vốn.

Trên Mẫu 8949, bạn sẽ cần báo cáo những thông tin sau:

Ngày giao dịch

Loại và số lượng tiền điện tử liên quan

Giá bán và cơ sở chi phí của tiền điện tử.

Bạn cũng sẽ cần phải chỉ ra liệu giao dịch có dẫn đến lãi hay lỗ vốn và liệu lãi hay lỗ là ngắn hạn hay dài hạn (có nhiều hình thức khác nhau cho tài sản ngắn hạn hoặc dài hạn).

Nếu bạn có nhiều giao dịch tiền điện tử, bạn có thể phải hoàn thành nhiều hơn một Biểu mẫu 8949.

Mẫu Biểu mẫu 8949 dưới đây mô tả cách điền vào các giao dịch ngắn hạn (dưới một năm) cho WETH, BAT và STETH. Biểu mẫu 8949 cho các giao dịch dài hạn (hơn một năm) cũng có thể được điền theo cách tương tự.

Trước khi điền vào Mẫu 8949, bạn cần xem kỹ phần sau Phần 1 và đánh dấu vào các ô thích hợp. Nếu sàn giao dịch bạn ưa thích cung cấp cho bạn Mẫu 1099-B, điều này không thường xảy ra, bạn sẽ đánh dấu vào ô A hoặc B. Nếu không, hãy đánh dấu vào ô C.

Sau khi điền các giao dịch, bạn cũng phải tính tổng lỗ hoặc lãi ròng và ghi vào phần cuối của biểu mẫu.

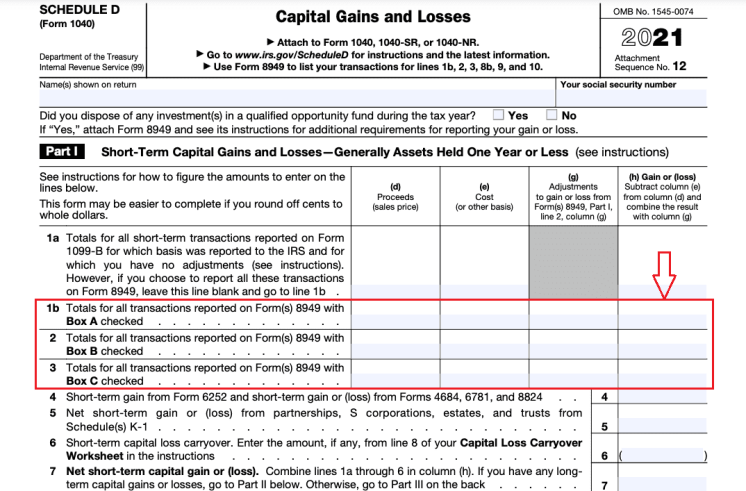

Bước 3: Chuyển tổng số từ Biểu mẫu 8949 sang Biểu D

Sau khi bạn đã hoàn thành Biểu mẫu 8949 cho tất cả các giao dịch tiền điện tử của mình, bạn sẽ cần chuyển tổng số tiền lãi hoặc lỗ trên biểu mẫu sang Biểu D (Biểu mẫu 1040 hoặc Biểu mẫu 1040-SR): Lãi và lỗ vốn. Biểu mẫu Biểu D là biểu mẫu thuế được sử dụng để báo cáo và tính toán lãi hoặc lỗ vốn ròng trên tài sản trong một kỳ tính thuế nhất định, là chênh lệch giữa tổng số tiền lãi vốn và tổng số tiền lỗ vốn của bạn khi chuyển từ Biểu mẫu 8949.

Tùy thuộc vào tình huống của bạn:

Trong Biểu D, bạn sẽ cần nhập tổng số lãi và lỗ vốn ngắn hạn từ Mẫu 8949 vào các ô thích hợp trong phần “Lãi và lỗ vốn ngắn hạn” của mẫu.

Tiếp theo, bạn sẽ cần nhập tổng số lãi và lỗ vốn dài hạn từ Mẫu 8949 vào các ô thích hợp trong phần “Lãi và lỗ vốn dài hạn” của mẫu.

Cuối cùng, lấy sự khác biệt giữa cột (e) và cột (d) và kết hợp kết quả với cột (g) để có được mức lãi hoặc lỗ ròng.

Ngoài ngắn hạn và dài hạn, Biểu D (Mẫu 1040) cho phép bạn điền vào các khoản lãi và lỗ từ bất động sản, quan hệ đối tác và quỹ tín thác từ Biểu K-1.

Bước 4: Báo cáo thu nhập tiền điện tử – airdrop, tiền lương, thu nhập staking, khai thác, v.v.

Trong hầu hết các trường hợp, lợi nhuận kiếm được từ các giao dịch tiền điện tử thường được phân loại là thu nhập từ vốn; tuy nhiên, có những trường hợp chúng đủ điều kiện là thu nhập thông thường – chẳng hạn như tiền thu được từ cho vay tiền điện tử, khai thác, đặt cược, airdrop, tiền thưởng giới thiệu hoặc tiền lương. Phương pháp báo cáo thu nhập tiền điện tử sẽ phụ thuộc vào loại thu nhập.

Ví dụ, tiền xu kiếm được thông qua tiền lương, tiền thưởng từ airdrop hoặc cờ bạc thường được báo cáo trong Biểu 1: (Thu nhập bổ sung và Điều chỉnh thu nhập).

Tiền điện tử kiếm được từ việc cho vay phần thưởng lãi suất hoặc đặt cược phải được báo cáo trong Biểu B: Lãi suất và Cổ tức thông thường.

Đối với các nhà thầu độc lập, quan hệ đối tác, chủ sở hữu duy nhất và các thực thể kinh doanh khác, các khoản thanh toán bằng tiền điện tử nhận được liên quan đến công việc hoặc hoạt động khai thác thường được phân loại là thu nhập tự kinh doanh và phải được báo cáo bằng Biểu C: Lợi nhuận hoặc lỗ từ kinh doanh. Trước khi nộp các khoản thanh toán này dưới dạng thuế thu nhập, có thể khấu trừ các chi phí hoạt động như hóa đơn tiền điện và chi phí thiết bị, trong trường hợp của thợ đào.

Bước 5: Hoàn tất tờ khai thuế tiền điện tử của bạn

Bây giờ bạn đã điền thành công Mẫu 8949, chuyển tổng số tính toán sang Biểu D và báo cáo thu nhập tiền điện tử của mình bằng tài liệu phù hợp, đã đến lúc chuyển tờ khai thuế của bạn cho IRS.

Cách báo cáo Bitcoin về thuế

Quy định về thuế tiền điện tử khác nhau tùy theo từng quốc gia. Nhìn chung, cách xử lý thuế đối với tiền điện tử phụ thuộc vào các trường hợp cụ thể và cách sử dụng tiền điện tử. Một số quốc gia đã giải quyết rõ ràng cách xử lý thuế đối với tiền điện tử, trong khi một số quốc gia khác vẫn chưa ban hành hướng dẫn chính thức. Hãy cùng xem xét cách tiếp cận ở một số quốc gia EU và Châu Á và so sánh chúng với những gì có thể đạt được ở Hoa Kỳ.

Cách báo cáo thuế tiền điện tử ở Đức

Cách báo cáo thuế tiền điện tử ở Đức

Theo quan điểm của Bundeszentralamt für Steuern (Cơ quan Thuế Trung ương Liên bang hay BZSt), lợi nhuận từ việc giao dịch tiền điện tử như Bitcoin, Binance Coin, Ethereum, v.v. tương đương với lợi nhuận từ việc bán tác phẩm nghệ thuật và các mặt hàng có giá trị khác. Cách tiếp cận này có những điểm tích cực theo nghĩa là lợi nhuận thu được từ việc bán tài sản tiền điện tử có thể được miễn thuế trong một số trường hợp nhất định.

Khi nói đến việc khai báo tiền điện tử vào thuế ở Đức, có một số hướng dẫn cần cân nhắc:

Lợi nhuận hoặc thu nhập thu được từ việc bán tiền điện tử.

Thời gian lưu giữ tài sản.

Phương pháp tính thuế được sử dụng – FIFO (Nhập trước, xuất trước) hoặc LIFO (Nhập sau, xuất trước). Phương pháp trước giả định rằng tiền điện tử đầu tiên được mua là tiền điện tử đầu tiên được bán, trong khi phương pháp sau giả định rằng tiền điện tử cuối cùng được mua là tiền điện tử đầu tiên được bán. Cả hai phương pháp đều mang lại kết quả khác nhau đáng kể và cách tiếp cận được ưa chuộng sẽ khác nhau tùy theo từng trường hợp. Điều quan trọng cần lưu ý là luật pháp Đức không quy định bất kỳ phương pháp nào.

Ngoài ra, hãy báo cáo khoản lỗ tiền điện tử của bạn vì Đạo luật thuế của Đức cho phép bạn bù trừ thuế đối với khoản lãi hiện tại hoặc tương lai với khoản lỗ trong quá khứ.

Các điều kiện sau đây được áp dụng:

Nếu một cá nhân đã giữ Bitcoin và các loại tiền khác trong hơn 12 tháng, thì việc bán hoặc sử dụng chúng sẽ được miễn thuế – giá trị lợi nhuận, bất kể khối lượng, thu được từ việc bán không cần phải khai báo trong tờ khai thuế. Tuy nhiên, có một ngoại lệ đối với điều kiện này nếu tiền điện tử là nguồn thu nhập của bạn, chẳng hạn như khai thác, đặt cược hoặc cho vay. Trong trường hợp này, thời hạn nắm giữ miễn thuế sẽ được kéo dài lên 10 năm.

Thông thường, nếu bạn đã thanh lý BTC, ETH hoặc BNB coin trong vòng 12 tháng kể từ khi mua chúng, lợi nhuận thu được sẽ được miễn thuế dưới 600 Euro. Nếu cổ tức vượt quá giới hạn 600 Euro, nó sẽ phải chịu thuế đầy đủ – ngay cả khi là 601 Euro, thuế phải được trả cho toàn bộ lợi nhuận. Các điều kiện này không bao gồm các thực thể kinh doanh, vì chúng không có miễn trừ đối với tiền điện tử được nắm giữ trong một năm trở lên.

Cách báo cáo Bitcoin về thuế ở Ấn Độ

Ngân hàng Dự trữ Ấn Độ

Ngân hàng Dự trữ Ấn Độ

Trước năm 2022, chính phủ Ấn Độ và Cục Thuế thu nhập (ITD) không có lập trường chính thức về việc phân loại tài sản liên quan đến tiền điện tử và họ cũng không có lập trường về việc đánh thuế Bitcoin và các tài sản tương tự khác. Kể từ ngày 1 tháng 4 năm 2022, chính quyền Ấn Độ đã thừa nhận sự tồn tại và việc sử dụng tiền điện tử ở Ấn Độ bằng cách phân loại chúng là Tài sản kỹ thuật số ảo (VDA) và thiết lập một đạo luật tài chính thuế mới.

Các hoạt động liên quan đến tiền điện tử như chi tiêu, giao dịch hoặc bán sẽ phải chịu mức thuế lợi nhuận là 30%.

Phương pháp kế toán FIFO và phương pháp giá thành trung bình được chấp thuận sử dụng.

Việc mua tiền điện tử bằng INR sẽ được miễn thuế, trừ khi giao dịch được thực hiện thông qua nền tảng ngang hàng hoặc sàn giao dịch quốc tế sẽ thu mức Thuế khấu trừ tại nguồn (TDS) là 1%.

Việc nắm giữ tiền điện tử không phải chịu thuế.

Phải trả 30% thuế cho các giao dịch mua tiền mã hóa sang tiền mã hóa và tiền mã hóa sang tiền ổn định.

Việc chuyển đổi tiền điện tử sang tiền pháp định (INR) sẽ phải chịu mức thuế 30% và thêm 1% TDS được khấu trừ bởi các sàn giao dịch tiền điện tử có trụ sở tại Ấn Độ hoặc người mua (trên nền tảng P2P).

Lợi nhuận thu được từ việc bán tiền điện tử phải chịu mức thuế 30% và khấu trừ 1% thuế tại nguồn cho người bán.

Việc chuyển tiền điện tử giữa các ví của bạn sẽ không phải chịu thuế vì không có việc chuyển VDA, nhưng phí chuyển tiền có thể phải chịu thuế.

Thuế thu nhập được tính cho các token mới từ hard fork. Khi chi tiêu, hoán đổi hoặc bán, phải trả thuế thu nhập 30%. Đối với soft fork, dù sao bạn cũng không nhận được tài sản mới, do đó không có thuế.

Đối với airdrop, bạn phải trả thuế thu nhập, nhưng khi chi tiêu, trao đổi hoặc bán, bạn sẽ phải trả thuế 30%.

Quà tặng và quyên góp bằng tiền điện tử được miễn thuế, nhưng thuế thu nhập sẽ được áp dụng khi giá trị quà tặng vượt quá 50.000 RS.

Tiền xu từ hoạt động khai thác và đặt cược sẽ bị đánh thuế như thu nhập và sẽ bị đánh thuế 30% khi chi tiêu, trao đổi hoặc bán.

Hoạt động tiền mã hóa có thể được báo cáo tại Ấn Độ bằng biểu mẫu ITR-2 cho thu nhập từ vốn hoặc ITR-3 cho thu nhập kinh doanh. Tuy nhiên, biểu mẫu ITR-2 và ITR-3 không cung cấp không gian chuyên dụng để báo cáo thu nhập hoặc thu nhập từ tiền mã hóa. Biểu mẫu CG và ITR-2 AY 2022-23 có thể được sử dụng, ít nhất là cho đến khi ITD cung cấp biểu mẫu chuyên dụng để báo cáo thuế tiền mã hóa.

Cách báo cáo thuế tiền điện tử ở Vương quốc Anh

Vương quốc Anh không có thuế Bitcoin hoặc tiền điện tử. Thay vào đó, bạn sẽ phải trả Thuế thu nhập từ vốn hoặc Thuế thu nhập đối với bất kỳ khoản lợi nhuận nào bạn kiếm được từ việc nắm giữ tiền điện tử của mình. Nghĩa vụ thuế của bạn đối với tiền điện tử sẽ được xác định bởi bản chất của các giao dịch tiền điện tử mà bạn thực hiện. Nộp Thuế thu nhập là một yêu cầu nếu bạn có bất kỳ loại thu nhập chịu thuế nào (kiếm được tiền điện tử). Thuế thu nhập từ vốn được đánh vào bất kỳ ai được coi là đã kiếm được lợi nhuận từ các hoạt động tiền điện tử như chi tiêu, bán hoặc hoán đổi. Thuế thay đổi lên tới 20% tùy thuộc vào ngưỡng được chỉ định.

Để báo cáo tiền điện tử ở Vương quốc Anh, hãy làm theo quy trình sau:

Tính thuế tiền điện tử của bạn. Nhưng trước tiên, bạn phải biết khoản lỗ vốn, lãi, chi phí và thu nhập của mình.

Đăng ký với cổng thông tin chính phủ HRMC trực tuyến để nộp thuế.

Hoàn thành Tờ khai thuế tự đánh giá (mẫu SA100) và nộp bất kỳ khoản thu nhập nào.

Hãy chỉ ra nếu bạn đạt được lợi nhuận hay thua lỗ một cách thích hợp.

Nộp mẫu đơn trực tuyến tới HMRC.

Xin lưu ý rằng việc hoàn thành các biểu mẫu này có thể có thời hạn và bạn nên kiểm tra trang web của HMRC để biết thêm thông tin.

Thuế tiền điện tử ở Hoa Kỳ như thế nào?

Sở Thuế vụ Hoa Kỳ (IRS) đã ban hành hướng dẫn về thuế tiền điện tử tại Hoa Kỳ. Theo IRS, tiền ảo được coi là tài sản cho mục đích thuế và các nguyên tắc thuế chung áp dụng cho các giao dịch tài sản được áp dụng cho các giao dịch sử dụng tiền ảo.

Điều này có nghĩa là việc bán hoặc trao đổi tiền điện tử phải chịu thuế thu nhập từ vốn và tỷ lệ thuế sẽ phụ thuộc vào thời gian nắm giữ tiền điện tử trước khi được bán hoặc trao đổi. Đối với thu nhập từ vốn ngắn hạn, tỷ lệ thuế sẽ nằm trong khoảng từ 0-20% và đối với thu nhập từ vốn ngắn hạn và loại thu nhập thông thường, tỷ lệ thuế sẽ nằm trong khoảng từ 10-37%

Ngược lại, một số quốc gia, chẳng hạn như Đức, đã áp dụng cách tiếp cận dễ dãi hơn đối với thuế tiền điện tử. Ở Đức, tiền điện tử được coi là tiền tư nhân và các giao dịch liên quan đến tiền điện tử phải chịu mức thuế lên tới 45% cộng với 5,5% Solidarity. Tuy nhiên, mức thuế này chỉ áp dụng cho các khoản thu nhập từ vốn vượt quá 600 euro mỗi năm.

Các quốc gia khác như Úc đã áp dụng cách tiếp cận toàn diện hơn đối với thuế tiền điện tử. Ở Úc, tiền điện tử được coi là tài sản và các giao dịch liên quan đến tiền điện tử phải chịu thuế thu nhập từ vốn. Tuy nhiên, Cục Thuế Úc (ATO) đã ban hành hướng dẫn về cách tính thuế thu nhập hoặc lỗ chịu thuế đối với các giao dịch tiền điện tử và một số miễn trừ và nhượng bộ nhất định có sẵn cho một số loại giao dịch nhất định.

Điều quan trọng cần lưu ý là cách xử lý thuế đối với tiền điện tử có thể thay đổi theo thời gian khi các chính phủ tiếp tục đánh giá và cập nhật chính sách của họ. Luôn là một ý tưởng hay khi tìm kiếm hướng dẫn từ cơ quan thuế có liên quan về thuế tiền điện tử.

Cách nộp thuế tiền điện tử hiệu quả

Có một số bước bạn có thể thực hiện để nộp thuế tiền điện tử một cách nhanh chóng và hiệu quả:

1. Giữ hồ sơ có tổ chức

Đảm bảo bạn có tất cả thông tin cần thiết để báo cáo chính xác các giao dịch tiền điện tử của mình, bao gồm ngày giao dịch, loại và số lượng tiền điện tử liên quan, giá mua và giá bán. Sử dụng sổ cái kỹ thuật số hoặc sổ cái vật lý để theo dõi thông tin này có thể hữu ích.

2. Sử dụng phần mềm chuẩn bị thuế

Nhiều chương trình phần mềm chuẩn bị thuế có thể giúp bạn tính toán và báo cáo chính xác các khoản lãi và lỗ tiền điện tử của mình. Các chương trình này thường bao gồm hướng dẫn từng bước và có thể tiết kiệm thời gian bằng cách tự động nhập thông tin từ các sàn giao dịch và ví. Một số phần mềm này bao gồm Koinly, CoinLedger, CoinTracking, Cryptiony và TurboTax, để kể đến một vài cái tên.

Koinly là phần mềm giải pháp thuế tiền điện tử giúp người dùng quản lý và báo cáo lãi và lỗ vốn của họ trên các giao dịch tiền điện tử. Nó cho phép người dùng nhập lịch sử giao dịch của họ (tệp API hoặc CSV) từ nhiều sàn giao dịch khác nhau (Binance, Coinbase và hơn 350 sàn), bao gồm hỗ trợ cho các nền tảng DeFi và giao dịch NFT. Các dịch vụ của Koinly được thiết kế để giúp các cá nhân và doanh nghiệp hạch toán và báo cáo đúng cách về các giao dịch tiền điện tử của họ, đảm bảo tuân thủ luật và quy định về thuế.

CoinLedger là một công ty cung cấp dịch vụ kế toán và thuế tiền điện tử. Nền tảng này cung cấp nhiều dịch vụ, bao gồm theo dõi và báo cáo các giao dịch tiền điện tử cho mục đích thuế, chuẩn bị tài liệu thuế cho các giao dịch tiền điện tử và cung cấp hướng dẫn về luật và quy định về thuế tiền điện tử. CoinLedger hỗ trợ Coinbase, Kraken, Binance, Uphold, v.v. Tuy nhiên, không thể tính thuế NFT và DeFi bằng Coinledger.

CoinTracking là phần mềm theo dõi tiền điện tử và báo cáo thuế phân tích các giao dịch và cung cấp báo cáo lãi lỗ theo thời gian thực, lợi nhuận đã thực hiện và chưa thực hiện, cùng nhiều hơn nữa. Nó có 13 phương pháp tính thuế, tùy thuộc vào tình huống của từng cá nhân và các tệp nhập/xuất được hỗ trợ là PDF, CSV, API, JSON và XML. Phần mềm này cũng hỗ trợ tính toán các giao dịch trên các sàn giao dịch lớn như Binance, Kucoin và Kraken, nhưng không hỗ trợ tính toán thuế DeFi và NFT.

3. Nộp tờ khai thuế sớm

Nộp tờ khai thuế càng sớm, bạn càng có thể giải quyết nhanh hơn mọi vấn đề hoặc câu hỏi có thể phát sinh. Nộp tờ khai thuế sớm cũng làm giảm nguy cơ phải đối mặt với hình phạt nộp muộn.

4. Tìm kiếm sự hỗ trợ của chuyên gia thuế

Nếu bạn không chắc chắn về cách báo cáo giao dịch tiền điện tử của mình hoặc có vấn đề thuế phức tạp, bạn có thể tìm kiếm sự hỗ trợ của chuyên gia thuế. Chuyên gia thuế có thể giúp bạn báo cáo chính xác thuế tiền điện tử của mình và có thể cung cấp hướng dẫn về các chiến lược lập kế hoạch thuế.

Thực hiện theo các bước sau có thể giúp đảm bảo rằng thuế tiền điện tử của bạn được nộp chính xác và hiệu quả.

Phần kết luận

Hiểu cách báo cáo thuế tiền điện tử là điều cần thiết để trở thành nhà đầu tư hoặc người dùng tiền điện tử có trách nhiệm. Các giao dịch tiền điện tử phải chịu thuế giống như bất kỳ hình thức tài sản nào khác. Điều quan trọng là phải hạch toán và báo cáo đúng các giao dịch này để đảm bảo tuân thủ luật và quy định về thuế.

Sử dụng một nền tảng như CoinLedger có thể giúp báo cáo thuế tiền điện tử dễ dàng và hiệu quả hơn. CoinLedger cung cấp nhiều dịch vụ, bao gồm theo dõi và báo cáo về các giao dịch tiền điện tử, chuẩn bị tài liệu thuế và cung cấp hướng dẫn về luật và quy định về thuế tiền điện tử. Bằng cách đăng ký với CoinLedger, bạn có thể tận dụng chuyên môn và kinh nghiệm của họ về thuế tiền điện tử, mang đến cho bạn trải nghiệm tốt nhất có thể khi báo cáo thuế tiền điện tử của mình.

Cuối cùng, bạn nên tham khảo ý kiến của chuyên gia thuế hoặc tham khảo luật và quy định thuế của khu vực pháp lý của mình để được hướng dẫn về tình huống cụ thể của bạn.