S&P 500 đã tăng trong 5 ngày giao dịch liên tiếp vào tuần trước và ghi nhận mức tăng hàng tuần tốt nhất kể từ tháng 11 năm 2022 (+ 5,9%). Nasdaq tăng 6,5% trong tuần trước, mức tăng hàng tuần tốt nhất trong năm nay. Về mặt đồ họa, nó được dự đoán sẽ phá vỡ kênh điều chỉnh trong ba tháng qua. Những người tham gia thị trường đã phản ứng với sự kết hợp của dữ liệu kinh tế lành tính (việc làm, lạm phát, sản xuất) và chính sách thân thiện (FOMC + BOJ ôn hòa và việc phát hành trái phiếu của Bộ Tài chính ít hơn dự kiến), bối cảnh gợi nhớ đến thời kỳ goldilock. Đánh giá từ dữ liệu định vị và tâm lý, sự phục hồi này giống như mua bán khống hơn và mức độ biến động cao sẽ tiếp tục.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm có mức giảm hàng tuần lớn nhất kể từ tháng 3:

Cổ phiếu vốn hóa nhỏ đại diện cho mức tăng hàng tuần mạnh nhất của Russell2000 kể từ tháng 1 năm 2021:

Điều đó khiến lợi suất trái phiếu thấp hơn và kết quả kinh doanh tuần trước nhìn chung là khả quan. Các lĩnh vực bất động sản và tiêu dùng thiết yếu, vốn bị kìm hãm bởi lãi suất cao trong thời gian dài, đã phục hồi mạnh mẽ dẫn đến đà tăng của chứng khoán Mỹ. Các lĩnh vực công nghệ và viễn thông cũng tăng đáng kể, đều vượt 6%; , chăm sóc y tế và mặt hàng tiêu dùng thiết yếu.

Sự sụt giảm lợi suất thị trường dẫn đến sự sụt giảm lớn nhất của Chỉ số Điều kiện Tài chính kể từ tháng 11 năm ngoái:

Chỉ số Điều kiện Tài chính của GS

Sự hoảng loạn rõ ràng đã lắng xuống và VIX giảm mạnh:

Chỉ số đô la Mỹ giảm xuống mức thấp nhất kể từ ngày 20 tháng 9

Điều đáng chú ý là cổ phiếu vốn hóa nhỏ tăng 7,5% trong tuần này, mức tăng hàng tuần tốt nhất kể từ tháng 2 năm 2021, trong khi “cổ phiếu công nghệ không sinh lời” tăng 15% trong tuần này, mức tăng hàng tuần tốt nhất kể từ tháng 11 năm 2022, ARKK của Cathie Wood có tuần tốt nhất kỷ lục, tăng gần 19%:

Sự gia tăng đáng kinh ngạc này dường như liên quan nhiều hơn đến việc giải phóng cảm xúc, điều này phản ánh thị trường tiền điện tử Altcoin, một tài sản khái niệm công nghệ không có lợi nhuận rủi ro hơn, đã tăng 6,2% trong tuần trước, trong khi BTC+ETH chỉ tăng 2,1%. cả hai đều đạt mức cao nhất trong ba tháng.

Đánh giá từ lịch sử kể từ năm 2017, ALTCOIN đã trải qua những nhịp đập đáng kể trong giai đoạn đầu của ba thị trường tăng giá vừa qua, chẳng hạn như tháng 8 năm 2017, tháng 6 năm 2020 và tháng 8 năm 2021. Chênh lệch thay đổi hàng tuần vào tuần trước chỉ là phần trăm thứ 18 trong lịch sử, cho thấy rằng nếu điều này thực sự trở thành một thị trường tiền điện tử tăng trưởng nói chung thì sự kích động của ALTCOIN không hề bị cường điệu hóa.

Tỷ lệ hoàn vốn danh nghĩa và tỷ lệ hoàn vốn rủi ro của Bitcoin đứng đầu tất cả các loại tài sản lớn trong năm nay:

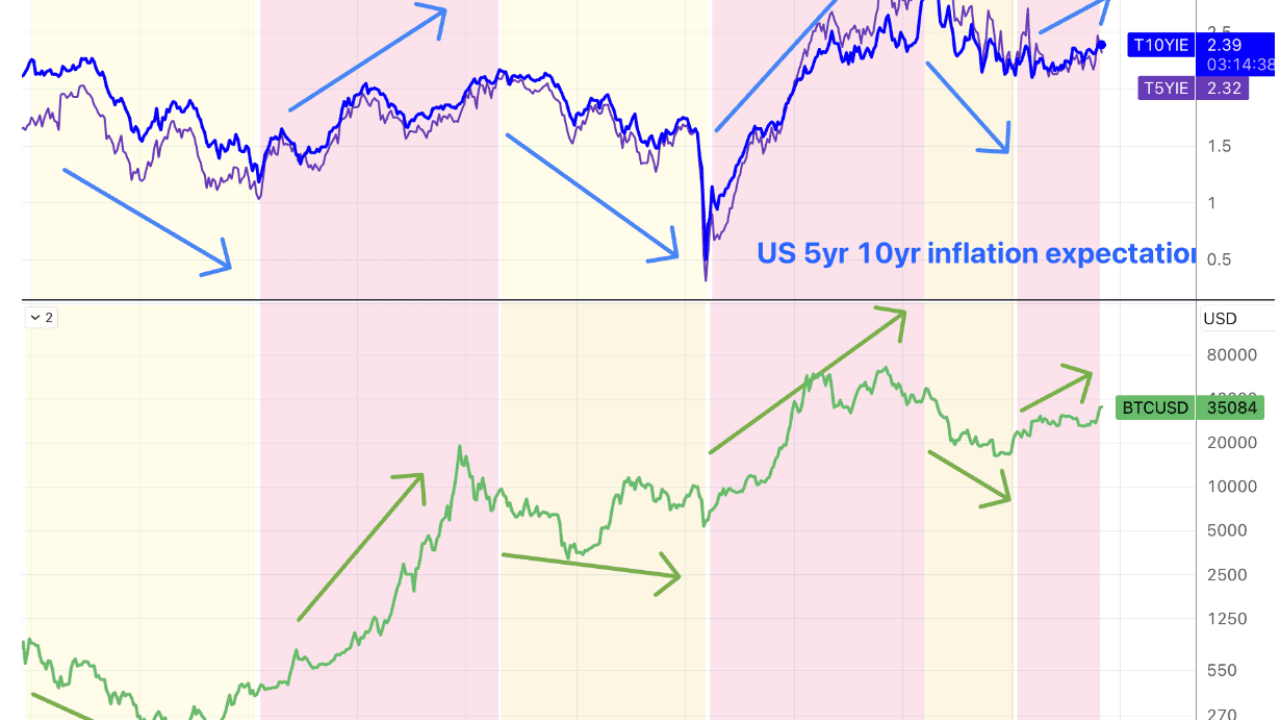

Về mặt lịch sử, chúng tôi tin rằng giá trị phân bổ của BTC như một tài sản thay thế phần lớn được hỗ trợ bởi bóng lạm phát. Tỷ lệ hòa vốn 5 năm và 10 năm thường được tham chiếu trên thị trường thứ cấp được sử dụng làm chỉ báo về kỳ vọng lạm phát của thị trường tăng giá BTC. và Thị trường gấu luôn tương ứng với kỳ vọng lạm phát tăng và giảm.

Nếu lãi suất chính sách của Fed đạt đỉnh, liệu nó có khiến kỳ vọng lạm phát cũng hạ nhiệt hay không (trong hai tuần qua, nó đã giảm 20 điểm cơ bản trong 5 năm và 10 điểm cơ bản trong 10 năm sau đó). Nếu Godiloc không tiếp tục sau đó, thì nhu cầu phân bổ thay thế có thể xảy ra. cũng yếu đi. Một kịch bản tốt khác là lãi suất chính sách của Fed đã đạt đỉnh nhưng diễn biến kinh tế thực tế tiếp tục được cải thiện dẫn đến kỳ vọng lạm phát tăng mạnh. quý năm sau vẫn rất mạnh (không tính trợ cấp quý 3). Vì vậy, có phần mâu thuẫn khi đặt cược rằng lãi suất giảm trùng với thời điểm tài sản thay thế tăng lên.

Doanh thu và EPS quý 3 của AAPL vượt kỳ vọng, nhưng nhiều chỉ số không đạt kỳ vọng, đặc biệt là doanh số bán hàng yếu ở Trung Quốc đại lục. Giá cổ phiếu từng giảm 3,4% nhưng cuối cùng đã phục hồi, tăng 4,5% trong cả tuần.

Cuộc tấn công vào đất liền của Israel trong tuần này không gây ra sự leo thang nhanh chóng (tức là có thêm sự tham gia của Hezbollah hoặc Iran). Giá dầu thô giảm 5 USD ngay cả khi Hạ viện Mỹ thông qua dự luật gia hạn lệnh trừng phạt đối với dầu Iran.

FOMC ôn hòa

Có rất ít điều mới trong tuyên bố này, nhưng những gì trong đó gợi ý một cách tiếp cận chờ đợi ôn hòa để xem liệu hoạt động kinh tế mạnh mẽ hơn có cản trở tiến trình hướng tới mục tiêu lạm phát hay không. Quan trọng nhất, Chủ tịch Powell đã hạ thấp mức độ dự đoán lạm phát gia tăng gần đây, một lần nữa nói rằng mặc dù tăng trưởng cao hơn tiềm năng nhưng việc tăng lãi suất trở lại là không đủ và thừa nhận rằng việc thắt chặt các điều kiện tài chính gần đây thực sự là một đại diện cho việc tăng lãi suất. Đây cũng là điều mà thị trường thích nghe. Tuy nhiên, lập trường của Fed không thay đổi kể từ tháng 7. Tuy nhiên, việc thắt chặt các điều kiện tài chính ở Mỹ tương đương với việc tăng lãi suất khoảng 75 điểm cơ bản, điều này sẽ kéo giảm tốc độ tăng trưởng, điều này có thể được phản ánh trong quý 4. sớm nhất sẽ không có nhiều thay đổi do lãi suất thị trường ngắn hạn điều chỉnh nhiều.

Đánh giá từ biểu đồ dấu chấm tháng 9, sẽ có thêm một đợt tăng lãi suất nữa trong năm nay. Vì Fed không bao giờ muốn gây bất ngờ cho thị trường, nếu Powell đủ tự tin vào dữ liệu kinh tế gần đây, ông ấy nên nói rõ hoặc ít nhất là gợi ý về điều đó. họp báo cách hành động ở cuộc họp tiếp theo. Kết quả vẫn nhấn mạnh đến việc dựa trên dữ liệu và nhắc lại rằng lãi suất dài hạn tăng sẽ thay thế việc tăng lãi suất. Thị trường có lý do để tin rằng chu kỳ tăng lãi suất này đã kết thúc và kỳ vọng lạm phát có thể không thể dừng lại.

Quy mô tài chính quý 4 của chính phủ Hoa Kỳ giảm

Bộ Tài chính Mỹ hạ mục tiêu vay ròng trong quý 4 xuống 776 tỷ USD so với kỳ vọng là 852 tỷ USD, và 58% là trái phiếu ngắn hạn, điều này bất ngờ xoa dịu nỗi lo của thị trường về lợi suất trái phiếu dài hạn. Bộ Tài chính Hoa Kỳ đã phát hành khoản nợ 1,01 nghìn tỷ USD trong quý 3. Các báo cáo chính thức cho rằng nhu cầu vay vốn giảm là do thu nhập tăng. Ngoài ra, cuộc đấu giá tái cấp vốn hàng quý được tổ chức trong tuần này thấp hơn dự kiến 2 tỷ đồng, xuống còn 102 tỷ đồng.

Những tin tức như vậy khiến thị trường có vẻ quá vui mừng, với cả trái phiếu kỳ hạn 30 năm và 10 năm đều giảm gần 40 điểm cơ bản. Xét thấy áp lực cung vẫn còn, mức giảm như vậy có thể là một mức vượt quá. Tin tốt từ thị trường trái phiếu hiếm khi kéo dài.

Ngân hàng Nhật Bản + gói kích thích mới của chính phủ

Như tin đồn trên thị trường, Ngân hàng Nhật Bản một lần nữa nới lỏng quyền kiểm soát đường cong lợi suất, nhưng nói tóm lại, Ngân hàng Nhật Bản hiện có thể cho phép lãi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm cao hơn. 1% nhưng sẽ không đi quá xa. Điều này khiến đồng Yên giảm mạnh xuống mức 151,7, chứng khoán Nhật Bản tăng 7%. Có vẻ như BOJ đang quyết tâm từ bỏ tỷ giá để bảo vệ nợ. Tuy nhiên, một số nhà phân tích cho rằng đây chỉ là sự mơ hồ trong ngôn ngữ. Trên thực tế, việc BOJ hủy bỏ giới hạn dao động 10 năm JGB tương đương với việc hủy bỏ YCC. Vì vậy, chúng tôi thấy lợi suất trái phiếu Nhật Bản tăng lên, nhưng thị trường chứng khoán và usdjpy cũng tăng cùng nhau, và sự hiểu biết của thị trường về vấn đề này thực sự bị chia rẽ. Nhưng nhìn chung, chắc chắn là không thích hợp nếu đặt cược vào việc lợi suất Nhật Bản sẽ giảm trở lại. Đây có thể là thời điểm rất tốt để mua đồng yên.

Ngoài ra, tin tức tài chính hôm thứ Sáu tuần trước đã bị nhiều người bỏ qua. Nội các Nhật Bản đã phê duyệt gói kích thích kinh tế trị giá 17 nghìn tỷ yên (110 tỷ USD), chủ yếu bao gồm hoàn thuế, trợ cấp giá năng lượng và khuyến khích các công ty tăng lương. khuyến khích đầu tư trong nước vào chất bán dẫn và thúc đẩy tăng trưởng dân số lên tới 3,1% GDP. Nếu tính cả chi tiêu của chính quyền địa phương và các khoản vay do nhà nước hỗ trợ, quy mô của kế hoạch sẽ lên tới 21,8 nghìn tỷ yên, lên tới 3,1% GDP.

Nhật Bản có tỷ lệ nợ trên GDP cao nhất thế giới (262%).

Theo chân chính phủ Trung Quốc, đòn bẩy gia tăng của chính phủ trung ương Nhật Bản sẽ xuất khẩu nhiều tiền mặt hơn từ phương Đông sang thị trường và việc giảm bảng cân đối kế toán của ngân hàng trung ương có thể được phòng ngừa.

Chi phí lao động và số liệu việc làm đều giảm

Năng suất tăng với tốc độ hàng năm là 4,7% trong quý 3, sau mức tăng 3,6% trong quý trước. Chi phí lao động đơn vị giảm 0,8% sau khi tăng 3,2% trong quý II. Đây là mức giảm đầu tiên kể từ cuối năm 2022. Có thể nói là rất bất ngờ. Ban đầu thị trường dự kiến mức tăng 0,7%. Cộng thêm, số lượng việc làm phi nông nghiệp mới ở Hoa Kỳ trong tháng 10 đã chậm lại hơn dự kiến, xuống còn 150.000 so với dự kiến là 180.000, trong khi tỷ lệ thất nghiệp tăng lên 3,9%, mức cao nhất kể từ tháng 1 năm 2022. Ngay cả khi không tính đến hơn 30.000 việc làm được tạo ra bởi cuộc đình công của UAW, con số này vẫn tương đối kém.

Ngoài ra, đúng như dự đoán, số liệu việc làm trong tháng 8 và tháng 9 đã giảm đáng kể trong 8 trong số 9 tháng đầu năm nay, dữ liệu được điều chỉnh thấp hơn giá trị ban đầu. các nhà kinh tế dựa vào dữ liệu, Nhà giao dịch sẽ cảm thấy đau đớn:

Diễn biến thị trường chứng khoán trong năm bầu cử

Chỉ còn đúng một năm nữa là đến cuộc tổng tuyển cử ở Mỹ, và nền chính trị Mỹ sẽ bước vào một năm phức tạp hơn. Lợi nhuận của thị trường chứng khoán trong những năm bầu cử thường ở mức dưới mức trung bình. Kể từ năm 1932, lợi nhuận trung bình của S&P 500 trong 12 tháng trước cuộc bầu cử là 7%, so với 9% trong những năm không có bầu cử. Trong lịch sử gần đây, thị trường chứng khoán yếu hơn trước các cuộc bầu cử, với mức lợi nhuận trung bình của S&P 500 trong 12 tháng trước 10 cuộc bầu cử tổng thống chỉ là 4%.

Mặc dù thu nhập thường tăng trong những năm bầu cử nhưng định giá thị trường chứng khoán thường không đổi:

Biến động của thị trường chứng khoán thường ở mức trên mức trung bình. Kể từ năm 1984, mức biến động trung bình được thực hiện trong năm trước cuộc bầu cử là 18%, so với 16% trong những năm không có bầu cử.

Chỉ số không chắc chắn về chính sách kinh tế thường tăng trước cuộc bầu cử.

Sau cuộc bầu cử tổng thống, chứng khoán thường hồi phục mạnh mẽ khi sự bất ổn biến mất. Chỉ số không chắc chắn về chính sách thường giảm trong những tuần sau cuộc bầu cử khi các nhà đầu tư hiểu rõ hơn về tác động chính sách của kết quả. Giá trị trung bình kể từ năm 1984 cho thấy S&P 500 đã tăng 5,0% trong 8 tuần từ ngày bầu cử đến cuối năm, so với mức 2,6% cùng kỳ ở những năm không có bầu cử.

Hartnett, giám đốc điều hành của Bank of America Merrill Lynch, tin rằng cơn hoảng loạn trong năm tới sẽ thực sự hấp dẫn: “Có quá nhiều giận dữ, rất nhiều hận thù, nhưng tỷ lệ thất nghiệp lại thấp đến vậy; bạn có thể tưởng tượng được sự hỗn loạn nếu tỷ lệ thất nghiệp lên tới 5% không? Đó là lý do tại sao sự hoảng loạn về chính sách xuất hiện vào đầu năm 2024.”

chức vụ

Dữ liệu chính của Goldman Sachs: Các quỹ phòng hộ đang tích cực mua ròng cổ phiếu Mỹ sau cuộc họp FOMC, đợt mua ròng lớn nhất trong 5 ngày kể từ tháng 12 năm 2021 (phân vị thứ 99 trong 5 năm qua). Mua ngắn hạn và mua dài hạn đều rõ ràng.

SPX Gamma đã chứng kiến mức tăng trong một ngày lớn nhất từ trước đến nay vào thứ Năm, cho thấy thị trường đang gấp rút tăng mức độ tiếp cận danh mục đầu tư:

Lãi suất mở của CME đối với các hợp đồng tương lai được hỗ trợ bằng BTC đã đạt mức cao mới mọi thời đại vào tuần trước, mặc dù giá BTC chỉ bằng 53% so với mức cao nhất mọi thời đại của họ:

Vị thế chứng khoán Mỹ giảm nhẹ trong tuần trước. Bất chấp sự gia tăng mạnh mẽ trên thị trường (người ta nghi ngờ rằng nhiều yếu tố thống kê đang bị tụt lại), vị thế cổ phiếu toàn diện đã giảm từ 33 phần trăm xuống 31 phần trăm, các nhà đầu tư chủ quan 41-38 phần trăm và các nhà đầu tư có hệ thống 31 phần trăm. phân vị thứ -29:

Vị thế chứng khoán Mỹ giảm nhẹ trong tuần trước. Bất chấp sự gia tăng mạnh mẽ trên thị trường (người ta nghi ngờ rằng nhiều yếu tố thống kê đang bị tụt lại), vị thế cổ phiếu toàn diện đã giảm từ 33 phần trăm xuống 31 phần trăm, các nhà đầu tư chủ quan 41-38 phần trăm và các nhà đầu tư có hệ thống 31 phần trăm. phân vị thứ -29:

CTA tiếp tục cắt giảm phân bổ vốn chủ sở hữu tổng thể của họ, đạt đến mức phân vị thứ 4 trong lịch sử

Các quỹ đầu tư cổ phần (-3,4 tỷ USD) đã chứng kiến dòng vốn chảy ra trong tuần thứ tư liên tiếp do các khoản mua lại từ các quỹ đầu tư cổ phiếu của thị trường mới nổi (dữ liệu tính đến thứ Tư). Các quỹ trái phiếu (2,2 tỷ USD) đã thu hút dòng vốn vào trong tuần thứ tư liên tiếp. Dòng vốn vào các quỹ thị trường tiền tệ (64,2 tỷ USD) tăng nhanh, đặc biệt là ở Hoa Kỳ (66,2 tỷ USD)

Theo dữ liệu hợp đồng tương lai của CFTC (tính đến thứ Ba), vị thế mua ròng trên chứng khoán Mỹ đã giảm, với vị thế mua ròng trên S&P 500 và Nasdaq 100 giảm, và vị thế bán ròng trên Russell 2000 giảm tuần thứ tư liên tiếp. Vị thế bán ròng đối với đồng đô la Mỹ giảm. Vị thế mua ròng dầu giảm nhẹ. Vị thế mua ròng vàng tăng lên.

Bán khống trái phiếu đã được tích lũy lại (nhưng lợi suất thị trường chỉ bắt đầu giảm mạnh vào thứ Tư):

Vị thế bán ròng đầu cơ Bitcoin của CME đã giảm nhẹ, như được biểu thị bằng đường màu xanh lá cây trong hình bên dưới. Ngoại trừ tuần trước, vị thế bán ròng đầu cơ đã tăng lên trong ba tuần trước đó, bất chấp giá BTC tăng mạnh:

tâm trạng

Chỉ số khẩu vị rủi ro nội bộ của Goldman Sachs đã tăng vọt, với kỳ vọng về chính sách tiền tệ và kỳ vọng tăng trưởng toàn cầu đều tăng, bối cảnh tương tự như những gì chúng ta đã thấy vào đầu mùa hè:

Chỉ số Bank of America Bull & Bear Index đã giảm xuống 1,4 vào tuần trước, mức thấp nhất kể từ tháng 11 năm 2022, phát ra tín hiệu "mua" đảo ngược trong tuần thứ ba liên tiếp. Trong lịch sử, trong vòng 12 tuần kể từ khi kích hoạt, thị trường chứng khoán đã tăng trung bình. là 6%.

Khảo sát tâm lý của AAII và thị trường hiếm khi có sự chênh lệch lớn, tỷ lệ giảm giá đã tăng lên mức cao nhất trong năm, 43,18-50,28%:

Chỉ số Sợ hãi và Tham lam của CNN đã phục hồi trên 40, vẫn ở dưới mức trung tính:

Triển vọng cho tuần này

Kể từ khi chúng tôi nhận định thị trường chứng khoán Hoa Kỳ sẽ phục hồi dựa trên dữ liệu vị thế và tâm lý vào tuần trước, thị trường đã chứng kiến trạng thái bán khống triệt để trước những thay đổi về các yếu tố cơ bản và kỳ vọng chính sách, cũng như thổi phồng các mục tiêu bán quá mức trước đó. Tâm lý này dự kiến sẽ tiếp tục. Ít nhất là trong một thời gian dự kiến sẽ không đảo chiều trong tuần này (không có sự kiện lớn). Tuy nhiên, xét theo xu hướng chung là thị trường lãi suất tăng vọt và suy thoái kinh tế, giới hạn trên của đợt phục hồi này là không cao.

Báo cáo lịch sử của chúng tôi:

https://ld-capital.medium.com/