DeFi thể chế có thể là một mô hình mới mà các ngân hàng có thể tận dụng để đổi mới sản phẩm, mô hình định giá mới và hiệu quả hoạt động.

Các tổ chức dịch vụ tài chính và ngân hàng ngày càng tương tác với Web3 kể từ năm 2020. Điều này cũng đúng trong lĩnh vực tài chính phi tập trung của tổ chức (DeFi), vì một số trường hợp sử dụng tiềm năng đã xuất hiện có thể kích hoạt một làn sóng đổi mới mới trong các tổ chức này.

DeFi tổ chức không đề cập đến khoản đầu tư ngày càng tăng của tổ chức vào các giao thức DeFi và ứng dụng phi tập trung (DApps) mà là đề cập đến các tổ chức lớn sử dụng giao thức DeFi để mã hóa tài sản trong thế giới thực với sự tuân thủ quy định và kiểm soát ở cấp tổ chức để bảo vệ người tiêu dùng. Một câu hỏi phổ biến được đặt ra là: DeFi mang lại lợi ích gì ngoài ngân hàng kỹ thuật số?

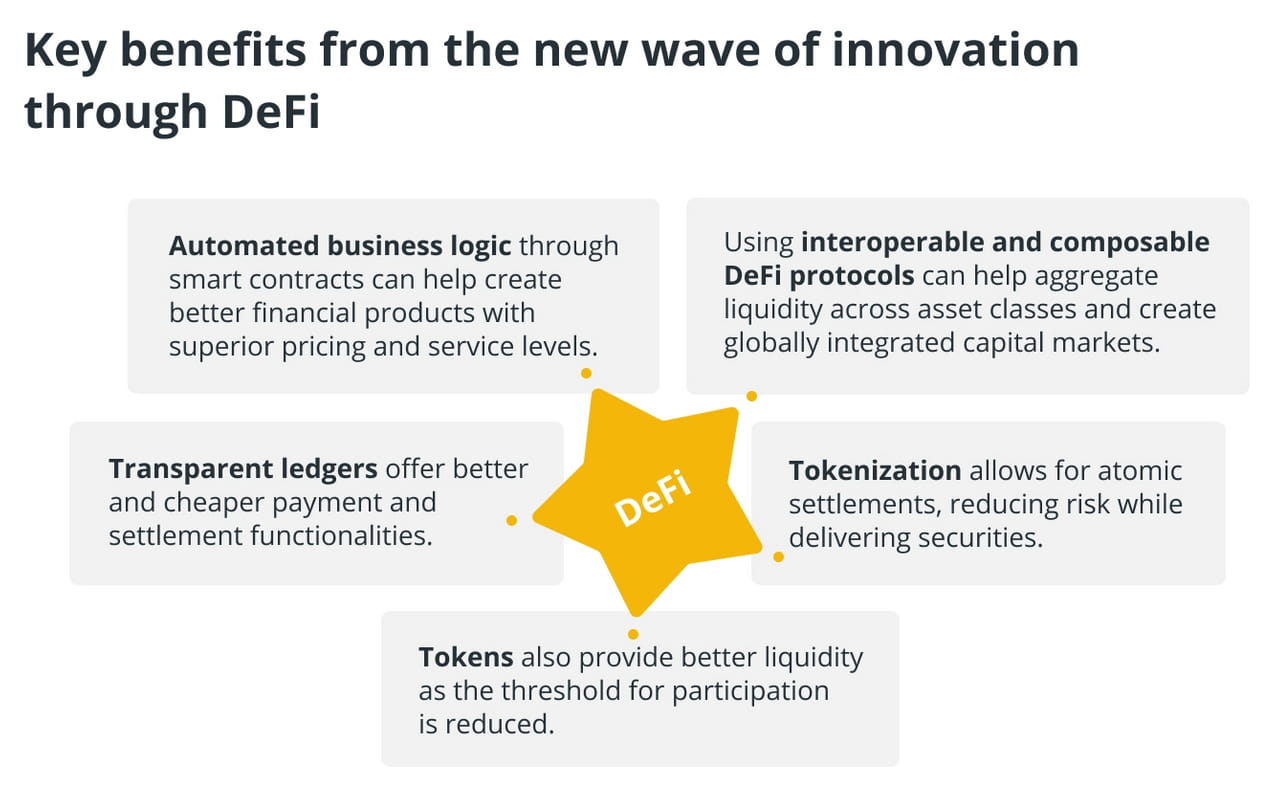

Cách đây không lâu, ngân hàng là một nỗ lực vật chất trong đó các giao dịch được thực hiện trên giấy tờ và các tương tác diễn ra thông qua mạng lưới các ngân hàng. Số hóa tăng thêm hiệu quả bằng cách tự động hóa các dịch vụ và giảm gánh nặng cho các chi nhánh ngân hàng. Sự đổi mới do Fintech dẫn đầu đã cho phép khách hàng tương tác liền mạch với rất ít điểm tiếp xúc vật lý.

Việc số hóa các ngân hàng vẫn có nghĩa là thông tin được phân phối, tạo ra chi phí đối chiếu. Trong khi các giao dịch được thực hiện qua mạng kỹ thuật số, việc ghi sổ vẫn phải được thực hiện riêng biệt. DeFi sẽ đưa việc thực hiện các giao dịch và ghi sổ kế toán vào cùng một mạng. Đó là lợi thế mà DeFi mang lại so với số hóa thông thường.

Mặc dù các ngân hàng hiểu được những cơ hội phía trước với DeFi của tổ chức, nhưng vẫn có một số trở ngại cần vượt qua trước khi lợi ích có thể được hiện thực hóa trên quy mô lớn.

Chỉ riêng năm 2019, các ngân hàng đã chi hơn 270 tỷ USD mỗi năm để tuân thủ các nghĩa vụ pháp lý đối với việc cung cấp các dịch vụ tài chính chính thống. Các ngân hàng và công ty dịch vụ tài chính phải cộng tác với các cơ quan quản lý và sẽ cần có sẵn một số biện pháp kiểm soát để khai thác DeFi của tổ chức.

Tuân thủ quy định đối với DeFi của tổ chức

Các ngân hàng phải trải qua mức độ nghiêm ngặt cao trước khi cung cấp sản phẩm và dịch vụ của mình cho người tiêu dùng. Chúng được kiểm tra khả năng tồn tại thông qua các tình huống căng thẳng, nhưng quan trọng hơn, chúng cũng được kiểm tra các vấn đề về hành vi. Chẳng hạn, sản phẩm cho vay bị rà soát để bán nhầm cho khách hàng nếu lãi suất quá cao.

Trong thế giới DeFi ngày nay, có những sản phẩm không thể tồn tại được ở mức độ thẩm định thông thường của các ngân hàng. Một số nền tảng DeFi cung cấp lợi suất phần trăm hàng năm ba và bốn chữ số cho các nhà cung cấp thanh khoản của họ, điều chưa từng thấy trong các dịch vụ tài chính chính thống.

Thế giới DeFi cũng đang thiếu quản trị doanh nghiệp. Thế giới được mã hóa trao quyền quản trị cho các chủ sở hữu mã thông báo của nó. Mặc dù hầu hết các hệ sinh thái DeFi đều có mức độ tập trung cao thông qua việc sở hữu token không đồng đều, nhưng chúng vẫn thường thiếu khả năng quản trị doanh nghiệp đầy đủ.

Lĩnh vực trọng tâm quan trọng khác để tuân thủ quy định là khi sản phẩm được tung ra trên chuỗi. Trong môi trường ngày nay, việc phát hành trái phiếu phải trải qua quá trình phê duyệt theo quy định tùy thuộc vào cấu trúc của trái phiếu. Nhưng nếu việc phát hành trái phiếu được thực hiện trên DeFi thì sẽ không có khung pháp lý nào để dựa vào hoặc kiểm soát quá trình này.

Các ngân hàng phải làm việc với nhau và với các cơ quan quản lý để thúc đẩy đổi mới sản phẩm và khung pháp lý xung quanh các sản phẩm DeFi của tổ chức bản địa.

Khung pháp lý cho hợp đồng thông minh

Hợp đồng thông minh là một khía cạnh quan trọng của DeFi. Họ cung cấp khả năng kích hoạt và giải quyết các giao dịch theo chương trình. Tuy nhiên, chúng vẫn là một công nghệ non trẻ và khả năng thực thi pháp lý của giao dịch được kích hoạt bởi hợp đồng thông minh vẫn chưa rõ ràng ở nhiều khu vực pháp lý và tình huống.

Có rất nhiều hướng dẫn từ các cơ quan quản lý và pháp lý khác nhau trên khắp thế giới. Ví dụ, bang Nevada ở Hoa Kỳ đã quy định các hợp đồng thông minh có hiệu lực pháp lý, nhưng cần phải có khung pháp lý rộng hơn mà các quốc gia đăng ký để các dịch vụ tài chính dựa vào tiền lập trình có thể có nền tảng pháp lý vững chắc.

Quyền riêng tư dữ liệu

Các ứng dụng DeFi không chỉ tự hào mà còn dựa vào tính minh bạch của các giao dịch trên chuỗi. Hệ sinh thái rộng lớn hơn đã sử dụng tính năng này một cách hiệu quả để hiểu hành vi thị trường. Ví dụ: hoạt động của cá voi thường xuyên được các ứng dụng theo dõi để đánh giá tâm lý thị trường.

Các mô hình như tạo thị trường tự động (AMM) đã xuất hiện trong DeFi nhờ tính minh bạch trên chuỗi. Giao thức DeFi có thể tính toán giá tài sản dựa trên dữ liệu cung và cầu theo thời gian thực. DeFi tổ chức có vẻ sẽ lấy cảm hứng từ những mô hình này.

Tuy nhiên, những người tham gia thị trường vốn thông thường lại dựa vào sự riêng tư của các giao dịch. Các nhà môi giới đã đóng vai trò là người đại diện cho các tổ chức muốn đặt lệnh thị trường lớn. Mặc dù thị trường chứng kiến các giao dịch lớn diễn ra nhưng họ không thể phát hiện ra tổ chức đứng đằng sau giao dịch đó.

DeFi tổ chức sẽ cần tìm một nền tảng trung gian tốt giữa thế giới DeFi minh bạch và thị trường vốn truyền thống được trung gian để tạo ra sự riêng tư. Trước đây, các ngân hàng đã thử nghiệm DeFi bằng cách sử dụng các chuỗi khối được cấp phép chỉ cho phép một số người tham gia nhất định sử dụng chuỗi.

Tuy nhiên, trong thời gian gần đây, những người tham gia tổ chức đã cởi mở hơn trong việc thử nghiệm các chuỗi khối không cần cấp phép như sự hợp tác của JPMorgan với Polygon. Tuy nhiên, vẫn còn phải xem làm thế nào họ sẽ đạt được mức độ riêng tư cần thiết cho các giao dịch trong khi cung cấp cho các thuật toán thông tin trên chuỗi để AMM diễn ra hiệu quả.

Kiểm soát AML/KYC

Cuối cùng nhưng không kém phần quan trọng, các ngân hàng và công ty dịch vụ tài chính dựa vào các biện pháp kiểm soát Chống rửa tiền (AML) và Nhận biết khách hàng (KYC) mạnh mẽ. Khoảng 10% -15% lực lượng lao động tại các ngân hàng đảm bảo rằng các tiêu chuẩn tuân thủ và rủi ro có thể đáp ứng được sự nghiêm ngặt về quy định.

Ở phía bên kia của quang phổ, một báo cáo Chainalysis gần đây nhấn mạnh rằng tính đến đầu năm 2022, gần 10 tỷ đô la tiền điện tử đã được nắm giữ bởi các địa chỉ bất hợp pháp. Theo báo cáo, số tiền điện tử trị giá gần 8,6 tỷ USD đã được tội phạm mạng rửa tiền vào năm 2021.

Một lần nữa, cần phải xác định một nền tảng trung gian để những người tham gia DeFi là tổ chức tự nhận dạng mình thông qua các quy trình KYC mạnh mẽ. Để sử dụng các dịch vụ DeFi do các tổ chức cung cấp, người dùng cũng phải tuân thủ mọi biện pháp kiểm soát AML và phân tích trên chuỗi do các tổ chức bắt buộc.

Những ý kiến khác

Đây không phải là danh sách đầy đủ các khả năng mà các tổ chức phải có để khám phá DeFi một cách hiệu quả. Có những khía cạnh khác như việc điều chỉnh các tiêu chuẩn giữa các ngân hàng, khu vực pháp lý và các loại tài sản. DeFi tổ chức chỉ có thể hoạt động nếu nhiều tổ chức đến bàn đàm phán theo cách có kế hoạch.

Nên sử dụng ví tự quản lý với rất ít ma sát. Để DeFi tổ chức trở thành xu hướng chủ đạo, trải nghiệm người dùng phải liền mạch. Những ví như ZenGo đã có sẵn cho người dùng mà không cần sử dụng khóa riêng. Đây phải là tiêu chuẩn để DeFi tổ chức trở thành xu hướng chủ đạo.

Khả năng tương tác trên chuỗi và ngoài chuỗi phải được đảm bảo vì việc đưa các tổ chức vào cơ sở hạ tầng ngân hàng toàn cầu có thể mất nhiều thập kỷ. Các ngân hàng cũng phải sẵn sàng đối thoại khi họ sử dụng các chuỗi và công nghệ mã hóa khác nhau cần trao đổi với nhau để đạt được cơ sở hạ tầng thị trường tích hợp.

Vài thập kỷ tới sẽ rất hấp dẫn khi các thị trường vốn được kiểm soát, điều tiết và trung gian tìm cách thâm nhập vào “miền tây hoang dã” DeFi. Cách các ngân hàng và tổ chức tài chính làm việc cùng nhau và với các cơ quan quản lý trên toàn cầu sẽ quyết định liệu DeFi của tổ chức có thể trở thành nền tảng trung gian không tưởng, tập hợp những điều tốt nhất của cả hai thế giới hay không.