Tác giả: Grace Deng, nhà nghiên cứu tại SevenX Ventures Người dịch: Golden Finance xiaozou;

Cuộc tranh luận xung quanh rủi ro tập trung hóa của Lido đã lên đến đỉnh điểm. Trong khi tập trung vào các rủi ro, chúng ta cũng nên lưu ý những nỗ lực liên quan và các giải pháp tiềm năng đang được khám phá. Bài viết này sẽ khám phá bức tranh toàn cảnh về vấn đề tập trung hóa này.

1. Vấn đề tập trung hóa

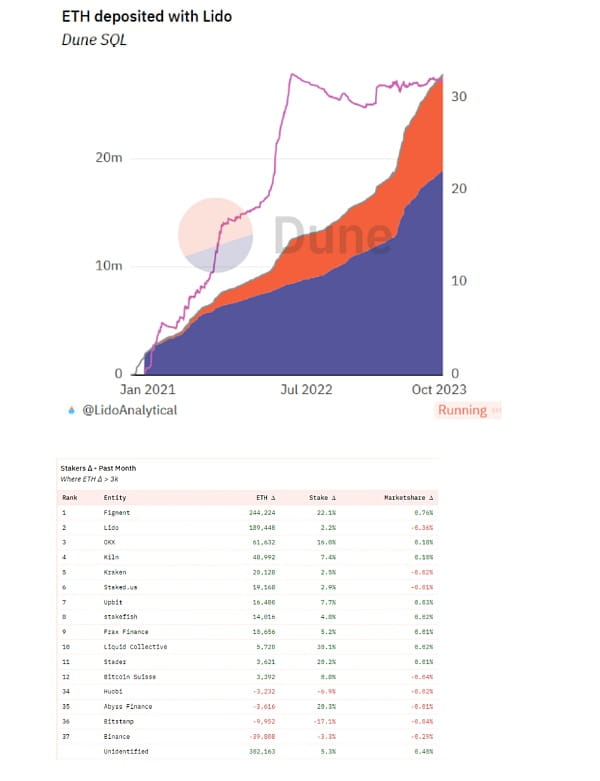

Thị phần của Lido chiếm gần một phần ba tổng số ETH được đặt cược. Mối lo ngại tập trung vào các cuộc tấn công quản trị và sự phát triển liên tục của Lido có thể dẫn đến sự thống trị quá mức của stETH (thậm chí có thể thống trị nhiều hơn cả việc không đặt cược ETH).

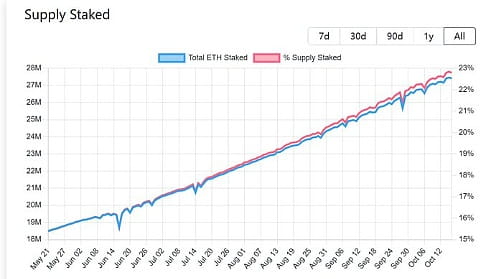

Lưu ý: Tỷ lệ cam kết cung cấp ETH hiện tại là khoảng 23%.

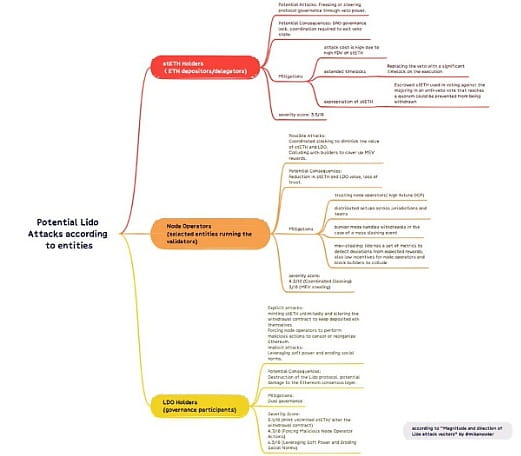

Ví dụ: chủ sở hữu LDO (100 ví hàng đầu kiểm soát ~ 95% LDO) có thể đúc số ETH không giới hạn hoặc thay đổi hợp đồng rút tiền và thông đồng với những người khác để giữ khoản tiền gửi ETH của riêng họ. mikeneuder.eth đã xuất bản một bài viết phân tích tất cả các rủi ro, tác động và giải pháp tiềm ẩn.

Người nắm giữ stETH có thể lạm dụng quyền phủ quyết của mình (chưa được thực hiện) để chặn các quy trình của chính phủ. Những người vận hành nút có thể thông đồng để gây ra sự chém, từ đó làm tổn hại đến giá trị của stETH. Những người nắm giữ LDO có thể tham gia vào các cuộc tấn công của chính phủ nêu trên hoặc sử dụng quyền lực mềm của họ để làm xói mòn các chuẩn mực xã hội.

2. Mặt khác của LDO

Một giải pháp thô thiển điển hình là tự hạn chế, là một cam kết công khai nhằm hạn chế bản thân điều hành nhiều hơn một tỷ lệ người xác nhận nhất định, cho dù bằng vũ lực hay tăng phí. Kết quả là: 99,81% LDO bỏ phiếu không, và chỉ có 8% LDO bỏ phiếu ủng hộ.

Chúng tôi không thể đơn giản hóa quá mức vấn đề tập trung hóa đối với các giao thức phi tập trung; mặt khác, có nhiều yếu tố khác cần xem xét. Việc áp đặt các hạn chế đối với một giải pháp LS có thể tạo ra tình huống sàn giao dịch thống trị, điều này thậm chí còn tồi tệ hơn. tại sao bạn nói như vậy? Đó là bởi vì: Do hiệu ứng mạng lưới và hiệu ứng thương hiệu mạnh mẽ, thị trường LST có thể sẽ là kẻ thắng tất cả. RPL và các giải pháp phi tập trung khác có thể gặp khó khăn trong việc mở rộng quy mô một cách nhanh chóng.

Dữ liệu gần đây có thể được sử dụng làm tài liệu tham khảo tốt: trước đây, tốc độ tăng trưởng đột phá 1 triệu ETH được công bố của Lido đã giảm đáng kể, nhưng các khoản tiền mới đã chảy vào các sàn giao dịch tập trung và nhóm đặt cược thay vì các LSP phi tập trung khác (tháng trước là lần duy nhất những cái đã vượt quá mức tăng trưởng 3.000 ETH là lido và frax).

3. Chúng ta đang đi đúng hướng

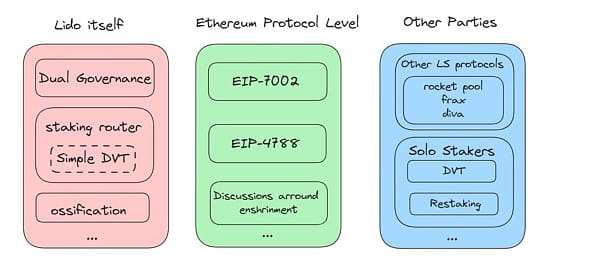

Mặc dù việc tự giới hạn bản thân có thể không phải là một ý tưởng hay nhưng điều đó không có nghĩa là chúng ta không nên làm gì cả. Rất may, mọi thứ hiện đang đi đúng hướng với nhiều giải pháp được đề xuất bởi Lido, Ethereum và các giải pháp khác.

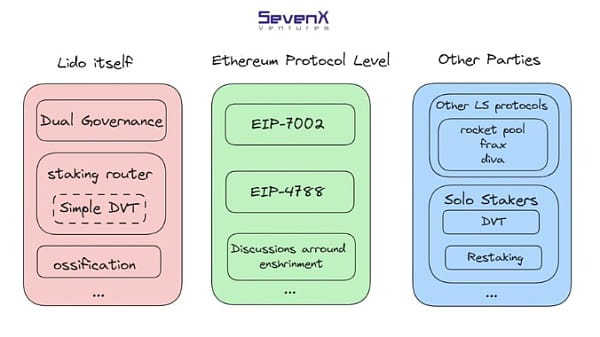

(1) Khung quản trị kép của Lido

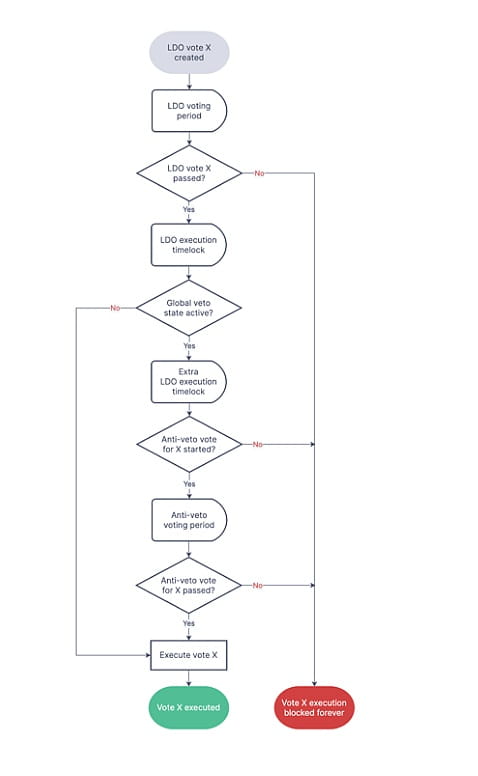

skozin.eth đã chỉ ra rằng lý do cơ bản khiến việc quản trị Lido gây ra rủi ro bổ sung là PAP giữa người đặt cọc (người đứng đầu) và người nắm giữ LDO (người đại diện). Lido đề xuất một khuôn khổ quản trị kép để giải quyết xung đột này.

Quản trị kép bổ sung khóa thời gian sau khi bỏ phiếu và trước khi thực thi, để chủ sở hữu stETH có thể có quyền phủ quyết các quyết định, chuyển quyền quản trị sang trạng thái không được thực thi, trừ khi quyền phủ quyết bị thu hồi cụ thể sau đó. Người nắm giữ stETH sẽ có quyền tạm dừng thực thi.

Nhiều chi tiết khác vẫn đang được thảo luận, chẳng hạn như liệu Lido có nên bao gồm nhiều bên quản trị hơn hay không, chẳng hạn như nhà điều hành nút và người dùng Ethereum, cũng như các cơ chế để ngăn chặn trạng thái "ngưng trệ" quản trị. Việc triển khai cơ chế quản trị kép chắc chắn sẽ giảm thiểu rủi ro quản trị của Lido.

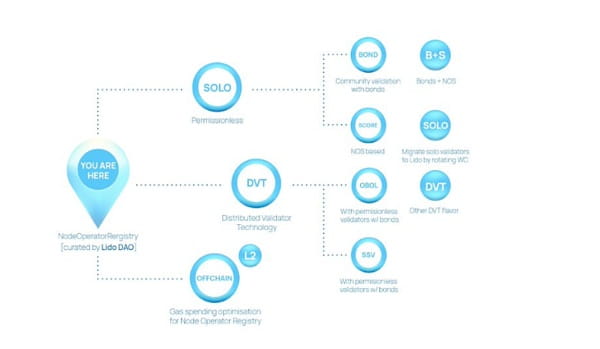

(2) Bộ định tuyến đặt cược của Lido

Để giảm rủi ro cho các nhà khai thác nút, Lido liên tục bổ sung thêm nhiều nhà khai thác nút, đánh giá tính đa dạng của khách hàng, vị trí địa lý và phân bổ cơ sở hạ tầng cũng như kinh nghiệm của họ trong việc chạy trình xác thực trên quy mô lớn. Số lượng nhà khai thác nút Lido gần đây đã tăng lên 38.

Ngoài ra, Lido đã nâng cấp lên v2 vào tháng 5 và ra mắt Bộ định tuyến đặt cược, một kiến trúc mô-đun mới cho phép thêm và quản lý các mô-đun đặt cược mới tùy ý. Hiện tại chỉ có một mô-đun nhưng cuối cùng sẽ có nhiều mô-đun hơn.

Khi một mô-đun mới được thêm vào, nó sẽ nhận được tất cả các cam kết mới cho đến khi đạt đến giới hạn. Giới hạn trên này có thể tăng lên khi độ tin cậy được chứng minh. Trong LT này, bộ định tuyến đặt cược được định hướng theo thị trường, trong đó các mô-đun thể hiện các ưu tiên và phân phối đặt cược được tối ưu hóa dựa trên các số liệu liên quan.

Những người nắm giữ LDO sẽ chịu trách nhiệm xác định việc phân bổ (giới hạn) của các mô-đun khác nhau. Họ cũng cần theo dõi hiệu suất và cân bằng rủi ro để giữ cho stETH có thể thay thế được.

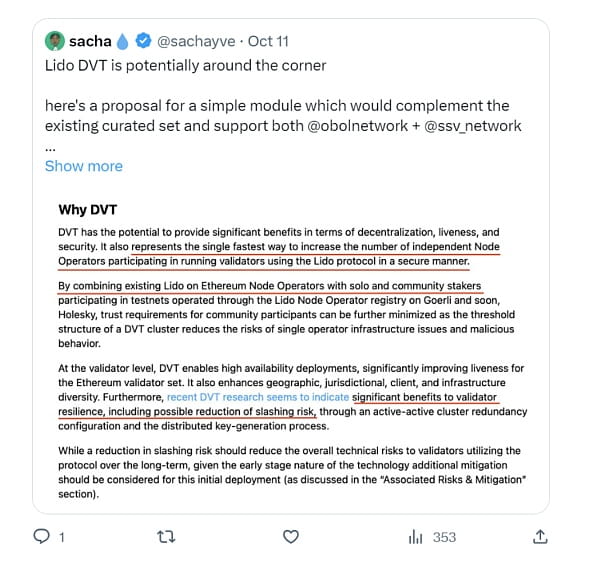

Đề xuất mới nhất cho bộ định tuyến đặt cược này có tên là “DVT đơn giản” và sử dụng DVT (Công nghệ xác minh phân tán) của Obol Labs và mạng ssv: nó được đặt tên là “đơn giản” vì mô-đun sẽ bị giới hạn ở 0,5% đặt cược Lido và do DVT thử nghiệm hạn chế, kế hoạch bảo hiểm cũng sẽ được bao gồm.

Mặc dù giới hạn cho mô-đun này có thể tăng trong tương lai dựa trên hiệu suất của từng nhóm, nhưng ban đầu sẽ bất lợi về mặt kinh tế nếu đặt giới hạn thấp. Vì vậy, mức chia phí cho mô-đun này sẽ là 2%/8% thay vì 5%/5%.

(3)EIP-7002 & 4788

Ở cấp độ giao thức ETH, một số EIP sắp ra mắt có thể giúp đơn giản hóa quy trình làm việc và cải thiện tính bảo mật của giao thức LS. EIP 4788 sẽ giảm rủi ro về oracle.

EIP-7002 cho phép kích hoạt thoát bằng phím thoát, giảm rủi ro vận hành cho người vận hành nút. Tuy nhiên, nó phụ thuộc vào việc chủ sở hữu stETH có thể phủ quyết các lối thoát độc hại một cách hiệu quả (nếu có khung quản trị kép vào thời điểm đó).

(4)Đền thờ

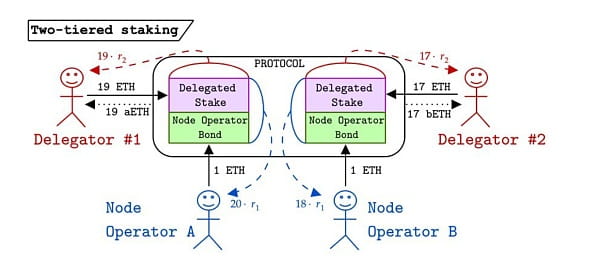

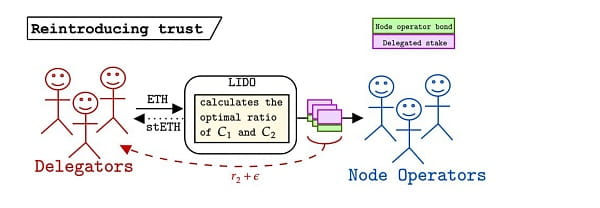

Bài viết mới nhất của Vitalik thảo luận về việc enshrine sử dụng một số tính năng nhất định trong giao thức để làm cho LS ít tập trung hơn. Dankrad đã đề xuất đặt cược hai cấp độ tương tự như cơ chế RPL: chỉ ETH được nhà điều hành nút cam kết mới có thể cắt giảm và LST giới hạn mới có thể được phát hành.

Người nắm giữ ETH nhận được lãi suất không rủi ro cho ETH được ủy thác của họ và có thể linh hoạt chuyển đổi người vận hành nút mà không cần thời gian chờ đợi. Vì tất cả LST đều không có rủi ro theo thiết kế trong giao thức nên người được ủy quyền sẽ chỉ đánh giá các nhà khai thác nút dựa trên doanh thu và tiện ích mã thông báo.

Nhìn vào lợi ích và tiện ích, vì LST trong giao thức có cùng mức bảo mật và r2, lý tưởng nhất là giao thức DeFi xuôi dòng sẽ được nhiều LST chấp nhận hơn, thay thế thị trường kẻ thắng được tất cả bằng thị trường độc quyền nhóm.

Tuy nhiên, người vận hành nút có thể chọn hy sinh lợi nhuận (r1- ε) để thu hút nhiều cam kết hơn. Người ủy quyền có thể chọn ủy quyền cho người vận hành nút bên ngoài giao thức để nhận được lợi nhuận cao hơn (r2+ ε) với rủi ro cao hơn. Kết quả là cơ chế LS trong giao thức không còn được sử dụng nữa, mang lại niềm tin vào hệ thống.

Cơ chế đặt cược cấp độ kép vẫn đang ở giai đoạn đầu, với các vấn đề mở như: xác định giá trị tối ưu của r1 và r2; tác động tiềm tàng của việc triển khai LST không rủi ro và đạt được nhu cầu đặt cược 100% ETH; ủy ban lấy mẫu để ngăn chặn sự tập trung của người vận hành nút.

(5) Các giao thức LS khác

Bản nâng cấp Rocket Pool trong tương lai của Saturn có thể mở rộng đáng kể các LSP không được phép và có khả năng giảm yêu cầu liên kết đối với các nhà khai thác nút theo cấp số nhân bằng cách triển khai MetaPool để kết nối các trình xác thực và điều chỉnh tính toán rủi ro (giải quyết vấn đề nan giải đã đề cập trước đó).

frxETH v2 sắp ra mắt của Frax Finance phân cấp các trình xác thực và tạo ra một thị trường cho vay hiệu quả, cho phép lãi suất linh hoạt được xác định bởi các lực lượng thị trường và việc sử dụng, cải thiện hiệu quả sử dụng vốn.

Diva = Đặt cược thanh khoản + DVT + Cơ chế kinh tế tiền điện tử, cho phép các nút được vận hành chỉ với 1 ETH. Diva hiện đang trong giai đoạn "trước khi ra mắt" và người tham gia có thể đặt cọc ETH hoặc stETH của mình để nhận phần thưởng mã thông báo DIVA.

(6) Người cầm cố độc lập

Chúng ta có thể kỳ vọng rằng với việc triển khai giao thức cam kết lại và giao thức DVT, số lượng người cam kết độc lập sẽ tăng lên trong tương lai. Các giao thức đặt cược lại như EigenLayer có thể tăng lợi nhuận cho những người đặt cược độc lập và làm cho các nút chạy tại nhà trở nên hấp dẫn hơn.

Các giải pháp DVT như Mạng Obol và Mạng SSV có thể hạ thấp cả ngưỡng kỹ thuật và ngưỡng kinh tế đối với những người cầm cố nhà. Sự ra mắt của họ cũng sẽ giúp tăng cường phân cấp và giảm rủi ro hoạt động của các giao thức LS như Lido và Rocket Pool.

Izzy nêu ra một điểm thú vị: bằng cách kết hợp rào cản gia nhập thấp mà DVT đạt được với các macro tốt hơn (giá ETH cao hơn), số lượng nhà khai thác độc lập có thể tăng lên đáng kể. Ngoài ra, giải pháp DVT giúp giảm thiểu rủi ro vận hành. Mặc dù những rủi ro này rất hiếm nhưng không phải là không thể xảy ra.