Năm 2022 đang dần kết thúc, với sự u ám dày đặc, bùn và cát, nhìn thoáng qua có thể thấy những người khỏa thân đang bơi lội.

Trong ngành công nghiệp game, trong mùa đông lạnh giá, cả vốn và người dân đều đang bỏ phiếu bằng đôi chân của mình, hướng tới những tuyến đường phụ và những dự án có nhu cầu vững chắc và có thể cung cấp sản phẩm.

Số người dùng

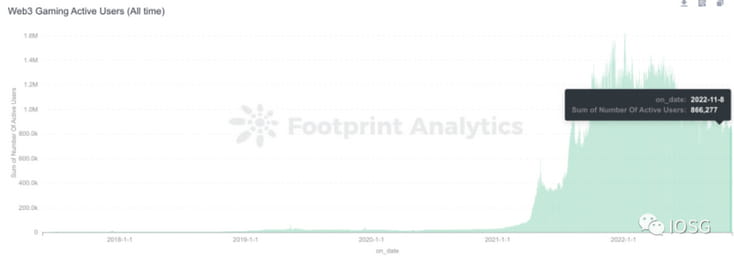

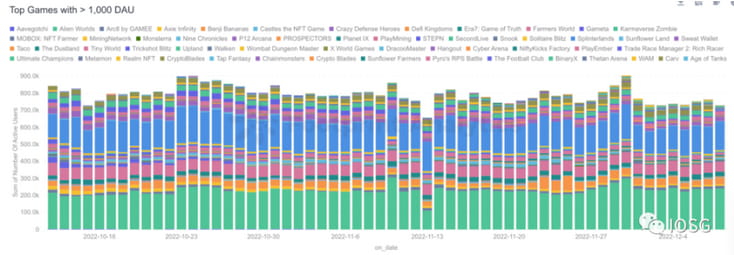

Trước tiên, chúng ta hãy xem xu hướng số lượng người dùng của trò chơi web3. Điều đáng chú ý là các dự án khác nhau có mức độ trực tuyến khác nhau và các mô-đun tương tác với hợp đồng thông minh cũng khác nhau và các dự án khác nhau có dung sai khác nhau đối với nhiều giao dịch. tài khoản của các bên. Thông qua chuỗi Số lượng người dùng thu được từ dữ liệu trên chỉ có thể được sử dụng làm tài liệu tham khảo.

Tổng số ví đang hoạt động:

Số lượng ví được loại bỏ trùng lặp:

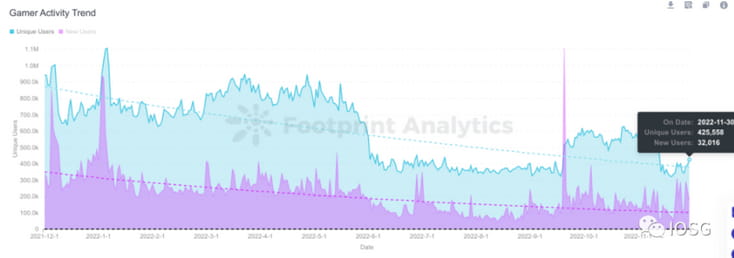

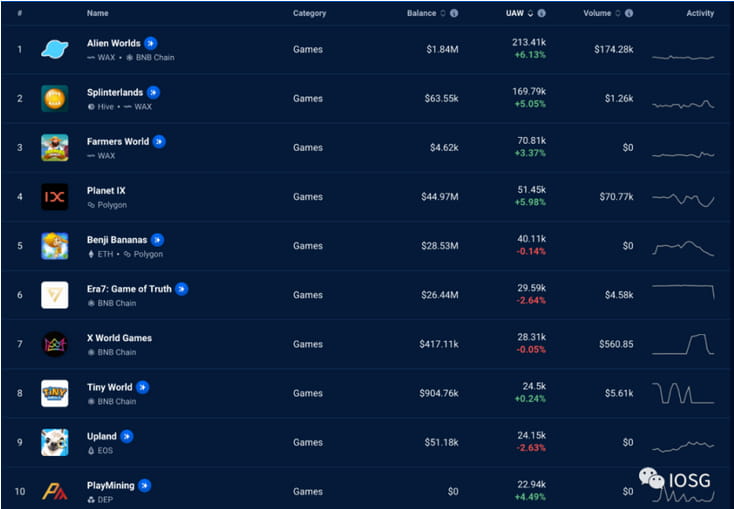

Nhìn vào tổng số người dùng, số lượng địa chỉ ví khoảng 800.000, nhưng số lượng ví độc lập chỉ khoảng 400.000.

Đánh giá từ các dự án địa chỉ hoạt động trên chuỗi, Alien world & Splinterland chiếm khoảng 50% số địa chỉ, với mức hoạt động khoảng 200.000. Tuy nhiên, so với các trò chơi phổ biến gần đây như Beacon, số lượng người chơi hoạt động thực tế là khoảng 6.000. Chân dung người chơi của Gamefi vẫn bị chi phối bởi những người hâm mộ len nhiều tài khoản hoặc những người hâm mộ len nhiều tài khoản. Rất khó để đưa ra kết luận định hướng từ dữ liệu theo chiều ngang. Do đó, bài viết này có ý định thay đổi cách suy nghĩ và xem đường nào là tương đối. lạc quan về tài năng và vốn.

Bài viết này phân loại và so sánh các xu hướng tài chính và dòng nhân tài của trò chơi web3 trong quý 3 năm 2022. Trong mùa đông lạnh giá này, vốn và nhân tài sẽ lựa chọn như thế nào? (Nguồn dữ liệu tài chính: dữ liệu tài trợ của Messari, bộ lọc: chơi game)

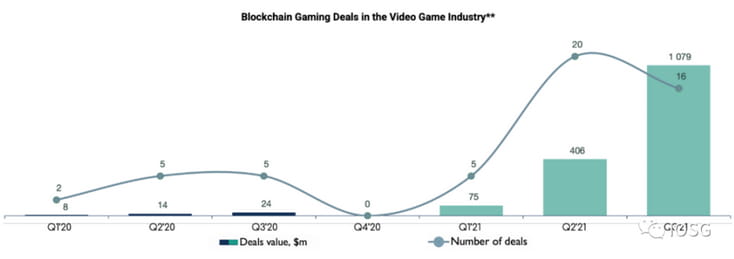

Tài trợ trò chơi Blockchain vào quý 3 năm 2021

Trước khi phân loại các xu hướng tài chính trong quý 3 năm 2022, trước tiên bạn có thể so sánh tình hình trong cùng quý năm 2021. Cùng kỳ năm ngoái, tình hình tài chính cho trò chơi web3 rất nóng, với tổng số tiền tài trợ trong 22 dự án lên tới 1 tỷ đô la Mỹ, trong khi tổng số tiền tài trợ trong Q1-Q2 chỉ là 1,5 tỷ. Quý 3 tăng 3400% so với cùng kỳ năm ngoái và số lượng dự án tài trợ tăng 400% so với cùng kỳ năm trước.

Đánh giá từ số tiền tài trợ, hầu hết các dự án đều tập trung vào các vòng hạt giống (~55%) và quy mô giao dịch tương đối nhỏ (~3 triệu/thỏa thuận). Số tiền tài trợ của vòng hạt giống chiếm 4% tổng số tiền tài trợ trong quý 1-q3 năm 2021.

Các nhà đầu tư sẵn sàng tham gia vào các dự án thông qua việc bán token riêng trong giai đoạn đầu, nhưng nhìn chung, nguồn vốn vẫn thận trọng đối với một dạng sản phẩm mới.

Về số tiền tài trợ, 70% số tiền đến từ 11 dự án trong vòng A/B, nổi tiếng nhất trong số đó là 728 triệu USD của Sorare (loạt A+B), 185 triệu USD (loạt A) của Forte, 75 triệu USD của Mythical Games. (loạt A) B), 60 triệu USD cho Bất biến (loạt B). Các chuỗi B nổi tiếng khác bao gồm vòng tài trợ ~140 triệu của Animoca Brand.

Nhìn chung, trong quý 3 năm 2021, các dự án nền tảng và cơ sở hạ tầng đã giành được sự ưu ái về vốn và chúng được coi là nền tảng của các trò chơi blockchain trong tương lai. Các studio trò chơi và các dự án trò chơi thuần túy nói chung cũng nhận được một số sự chú ý, nhưng quy mô thương vụ tổng thể nhỏ hơn nhiều.

Bởi vì chu kỳ phát triển của các dự án trò chơi còn dài và mô hình kinh doanh vẫn chưa được xác minh, nên các dự án xẻng và cuốc trên nền tảng cơ sở hạ tầng đã nhận được nguồn vốn ổn định vào năm ngoái, nhưng từ một góc độ khác, nếu mọi người đều bán xẻng thì sẽ không có ai thực sự đi. để đào vàng.

Do đó, vào cuối năm 2021 và đầu năm 2022, các dự án tập trung vào nội dung trò chơi bắt đầu lọt vào tầm nhìn của ngành. So với các dự án GameFi thế hệ trước, chúng tôi bắt đầu thấy nhiều người thực hành trò chơi truyền thống hơn trong sơ yếu lý lịch của các nhóm doanh nhân. Ngoài ra còn có các Đội được chuyển từ các studio trò chơi truyền thống có thể được chia đại khái thành các loại sau dựa trên ngân sách dự án (phản ánh sự lựa chọn hướng đi của nhóm ở một mức độ nào đó):

1) Các nhà phát triển có ngân sách nhỏ nhưng có tham vọng cao:

Rooniverse, Playmint, First Light Games, Blockstars, Village Studio, Genopets, Galaxy Fight Club, Crypto Raiders, Gallium Studios, Heroes of Mavia, Horizon Blockchain Games, Lucky Kat Studios, pixion, v.v.

Chân dung nhóm là một nhóm hoàn toàn có nguồn gốc từ tiền điện tử hoặc từ đầu bên kia - một số studio trò chơi tầm trung/người thực hành trò chơi truyền thống bắt đầu kinh doanh trong thời kỳ tốc độ tăng trưởng của web2 đang chậm lại. Họ hiểu ngành mà họ tham gia sâu và khối lượng công việc phát triển trò chơi + tích hợp web3. Do đó, họ sẽ khôn ngoan lựa chọn các đề xuất tương đối đơn giản và có xu hướng tạo ra một số trò chơi nft nhỏ và đẹp mắt, chủ yếu thuộc danh mục siêu thông thường, với chi phí phát triển tương đối thấp. .

Ví dụ: chọn tưởng tượng cổng thông tin dự án theo phong cách nghệ thuật pixel

Loại dự án này tốt hơn khi đi trước tiến độ phát triển và thử nghiệm sản phẩm trò chơi, đồng thời có thể giải phóng đủ năng lượng để đánh bóng phần web3. Dựa trên tiến độ phát triển hiện tại, theo kinh nghiệm của tác giả, trải nghiệm liên quan đến blockchain của phần này. của dự án là mượt mà nhất.

Mặc dù hầu hết các thuộc tính web3 vẫn ở mức "biến một số nội dung trò chơi thành NFT và thêm mô hình mã thông báo kép", đôi khi có một số cải tiến tích hợp bắt mắt, chẳng hạn như sử dụng tiền điện tử để giảm việc mất giá trị khi truyền tải Fableborne bằng glass root. hộ tống:

2) Nhà phát triển ngân sách 2A:

Trò chơi Laguna, Big Time Studios, Faraway, Azra Games, Metatheory, LavaLabs, Upland, Sipher, Illuvium, Gunzilla Games, Klang Games, Playful Studios, Iskra, Joyride Games, Gameplay Galaxy, v.v.

Trong bức chân dung đội, có nhiều đội có cả khả năng chơi game và tiền điện tử. Đội ngũ nòng cốt có nền tảng nhất định về các game từ trung bình đến nặng. Họ hiểu được điểm yếu của GameFi thế hệ trước với lối chơi kém, đồ họa kém hấp dẫn và hỗ trợ nội dung không đầy đủ. , vì vậy họ bắt đầu liên hệ với một số người chơi cấp trung. Hạng nặng tập trung vào việc cải thiện chất lượng của trò chơi, hầu hết vẫn đang được phát triển.

Các dự án này dựa trên đồ họa tốt hơn và nội dung trò chơi phong phú hơn so với thế hệ trước. Trong sự cường điệu của GameFi trước đây, nhóm người chơi thành thạo các kịch bản trò chơi tiền điện tử này đã tiếp tục phát hành tài liệu nghệ thuật và bán hàng cho cộng đồng/nft, điều này đã làm tăng sự thèm muốn của người chơi. người chơi và thị trường đã nhận được sự thúc đẩy đáng kể.

Nhưng chuyển sang giai đoạn phát triển sản phẩm, nhiều dự án nhận thấy có lẽ đề xuất họ chọn vượt quá khả năng của đội ngũ hiện tại. Hiện tại chỉ có một số dự án đang bàn giao sản phẩm theo từng giai đoạn đúng tiến độ.

3) Nhà phát triển ngân sách 3A:

Trò chơi thần thoại, Mảnh đạn, Star Atlas, Sky Mavis, Sorare, Yuga Labs, Dapper Labs, The Sandbox, Animoca Brands, Limit Break, Xterio

Nhóm nhà phát triển này thường có nền tảng studio web2 hoặc các sản phẩm web2 thành công làm hồ sơ và là những con cưng của vốn. Để đấu tranh cao, chúng tôi thường áp dụng mô hình nền tảng + nội dung/cơ sở hạ tầng + nội dung.

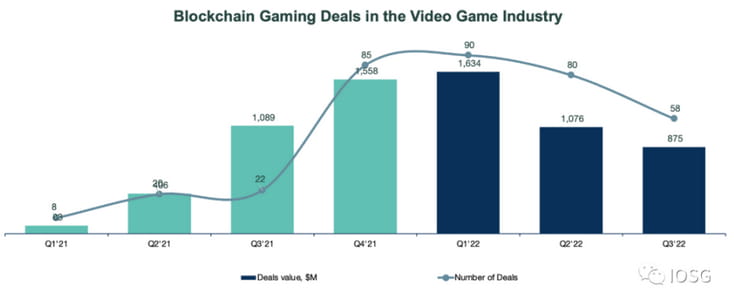

Tài trợ trò chơi Blockchain 2022 Quý 3 Quý 3 năm 2022

Tài trợ trò chơi Blockchain 2022 Quý 3 Quý 3 năm 2022

Nhìn lại quý 3 năm 2022, tình hình tài chính đã thay đổi đáng kể. Do các vấn đề về môi trường, số tiền tài trợ cho trò chơi web3 trong quý 3 lần đầu tiên đã có mức tăng trưởng âm so với cùng kỳ năm trước. Mặc dù tổng số khoản tài trợ trong quý 3 năm 2022 tăng 260% so với cùng kỳ năm ngoái (58 so với 22), tổng số tiền tài trợ đã giảm 19% (875 triệu đô la so với 1,1 tỷ đô la so với quý trước). , số lượng và số lượng tài trợ cũng giảm.

Trong quý 3 năm 2022, khoảng 69% khối lượng tài trợ và 36% khối lượng tài trợ được tập trung vào các vòng hạt giống. Dòng A chiếm 14% số lượng tài trợ và 20% giá trị, còn dòng B chiếm 5% số lượng và 38% giá trị. Nhìn chung, dữ liệu phản ánh sự sụt giảm của quy mô giao dịch vòng hạt giống (7 triệu đô la trong quý 3 năm 22 so với 12 triệu đô la trong quý 1 năm 22). Các dự án huy động vòng hạt giống vào năm 2021 đã bắt đầu tăng vòng gọi vốn Series A (quy mô vòng vòng trung bình là từ 20 đến 25 triệu đô la). ). giữa)

Một mặt, khi đường đua trưởng thành hơn, các nhà đầu tư tự tin hơn khi đặt cược vào các dự án ban đầu trên đường đua. Mặt khác, với sự xuất hiện của nhiều studio thiên về nội dung hơn (dựa nhiều hơn vào logic đầu tư của trò chơi truyền thống), đầu tư đa dạng, Chiến lược tránh rủi ro khi đặt cược vào một trò chơi ngày càng trở nên phổ biến.

Khoảng 1/3 số vòng gọi vốn hạt giống lớn hơn mức trung bình của thỏa thuận là 7 triệu đô la và Animoca Brands Japan, Klang Games, Xterio và Meta World thậm chí còn mở các vòng hạt giống lớn hơn 30 triệu đô la. Về cơ bản, tất cả các series A đều có giá trên 10 triệu USD, trong đó Gunzilla Games, Iskra và Planetarium Labs mở đầu series A là trên 30 triệu USD. Giá trị thỏa thuận còn lại bao gồm 2 vòng Series B, 200 triệu USD cho Limit Break và 110 triệu USD cho Animoca Brands.

Trong số nhiều khoản tài trợ, khoản tài trợ sáng giá nhất là Machine Zone ban đầu (mz đã được applovin mua lại vào năm 2020). Nhóm đã thực hiện Limit Break và định giá dự án là 1,8 tỷ USD. Khoản tài trợ trước khi ra mắt 200 triệu là rất hiếm ngay cả khi nhiệt độ thị trường đang ở mức nóng nhất. Đằng sau sự thành công của mz là phương pháp hoàn thiện của nhóm slg để thu hút và kiếm tiền từ cá voi (r lớn trong slg). Với phương pháp hoàn thiện này, Limitbreak giải thích cách cho phép cá voi web3 tham gia tốt hơn vào cộng đồng với tư cách là chủ sở hữu. , bạn có thể nhận ra giá trị của con cá voi khổng lồ một cách tao nhã và dễ dàng hơn.

Khu máy:

Nhìn chung, thị trường tài trợ trò chơi web3 đã bước vào một giai đoạn mới. Các công ty được các nhà đầu tư ưa chuộng không còn là các dự án nền tảng và cơ sở hạ tầng nữa mà là các studio có khả năng tung ra các sản phẩm nội dung hấp dẫn. Cơ sở hạ tầng và nền tảng là nhiều giải pháp được cung cấp bởi các công ty dựa trên nội dung (có lẽ để thích ứng với ưu tiên của quỹ mã thông báo và tăng định giá?).

Nhưng điều này không có nghĩa là các nhà đầu tư đã mất hứng thú với các công ty cơ sở hạ tầng, mà chỉ là vì hiện nay đường nhiều hơn ô tô, cung cầu các dự án cơ sở hạ tầng mất cân đối, các dự án nội dung vẫn chưa đủ hit là nhà phát triển hoặc người chơi vẫn chưa khám phá được điểm cầu mới.

Nhìn chung, bối cảnh Cơ sở hạ tầng đang trưởng thành theo từng giai đoạn. Cho dù đó là lớp 3 trò chơi, ví tiền, thị trường trò chơi hay SDK trò chơi, đối với trò chơi, vẫn có một lượng dư thừa nhất định các dự án cơ sở hạ tầng hiện có và chúng đang bắt đầu vẽ nên một bức tranh rõ ràng. ranh giới và bắt đầu cạnh tranh khốc liệt để giành thị phần trong các phân khúc thị trường tương ứng của họ.

Điều thú vị là, khi tác giả hỏi doanh nhân của một trò chơi nào đó tại sao anh ta lại chọn công ty cơ sở hạ tầng a thay vì công ty b và liệu có bất kỳ cân nhắc kỹ thuật nào đằng sau nó hay không, câu trả lời anh nhận được thường là "Bởi vì họ trả lời tin nhắn ngay lập tức".

Có thể thấy trước rằng khi giá cả và công nghệ của giải pháp khó có thể tiếp tục giúp dự án hạ tầng đạt được lợi thế thì hạ tầng trò chơi sẽ bắt đầu tập trung vào “sức mạnh mềm” như khả năng BD, chất lượng dịch vụ khách hàng, kho IP, v.v.

Di chuyển tài năng trò chơi web2 sang web3

Sau khi nói về xu hướng vốn, chúng ta hãy nhìn vào tài năng:

Trong một thời gian dài, đối với trò chơi web3, các game thủ truyền thống luôn thắc mắc tại sao những người trong cuộc chơi game không tạo ra các công ty trò chơi web3 và trò chơi web3. Cho dù đó là nhà phát triển, nhà phát hành hay kênh, tâm trạng chờ xem vẫn luôn rất mạnh mẽ.

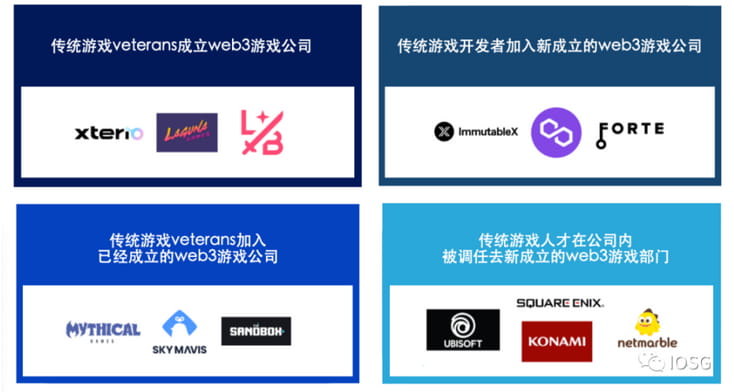

Trong chớp mắt, quý 3 năm 2022, tác giả cảm thấy rằng một mặt, tâm trạng chờ đợi của ngành game truyền thống, vốn vốn đã phải hứng chịu các quy định, đối với web3 là điều hoàn toàn dễ hiểu. dù người chơi có thừa nhận hay không thì tâm trạng chờ xem này đang dần biến mất. Là biểu hiện trực quan nhất, sự di cư của ngành công nghiệp trò chơi truyền thống sang các tài năng web3 đã xuất hiện. Sự di cư này có thể được tóm tắt thành bốn hình thức:

1. Các nhà lãnh đạo ngành trò chơi truyền thống đã thành lập các công ty trò chơi web3 (xterio, trò chơi laguna, phá giới hạn, v.v.)

2. Sau khi từ bỏ các trò chơi truyền thống, hãy gia nhập một công ty trò chơi web3 đã thành danh (game thần thoại, mavis bầu trời, sở trường, v.v.)

3. Các nhà phát triển trò chơi truyền thống tham gia vào các công ty trò chơi web3 mới thành lập (bất biến, đa giác, sở trường, v.v.)

4. Tài năng trò chơi truyền thống được chuyển đến bộ phận trò chơi web3 mới thành lập trong các công ty trò chơi truyền thống (ubisoft, Square Enix, Konami, Netmarble)

Nếu chúng ta nhìn vào tình trạng tuyển dụng của một số công ty mục tiêu trong ngành:

Cả phương pháp di chuyển và dữ liệu tuyển dụng đều cho thấy nhân tài ưa chuộng các công ty có khả năng sản xuất nội dung chất lượng cao.

Quá trình di chuyển nhân tài sẽ chậm nhưng liên tục. Đối với ngành, điều này không chỉ có nghĩa là trò chơi web3 sẽ trở nên thú vị hơn mà còn có nghĩa là ngành sẽ không phải đối mặt với tình thế tiến thoái lưỡng nan trong việc phát minh lại bánh xe, bao gồm cả quy trình R&D của ngành trò chơi truyền thống. Kinh nghiệm và đào tạo trong ngành như kế hoạch quản lý, phương pháp lặp lại nguyên mẫu trò chơi, phương pháp quảng bá và chơi, v.v. sẽ là nguồn dinh dưỡng màu mỡ nhất cho đất nông nghiệp mới phát triển.

Một suy nghĩ đơn giản: Ngoài hệ thống kinh tế tương tự như ponzi, liệu sẽ có một mô hình kinh tế thú vị và bền vững hơn xuất hiện xung quanh hệ thống vận hành và thương mại hóa của các trò chơi f2p truyền thống: không phải Krypton - Krypton nhỏ - r trung bình - r lớn?

Tóm tắt

Bất chấp môi trường chung, số lượng và số tiền tài trợ đã tiếp tục giảm trong Quý 3, nhưng không thể phủ nhận rằng đường đua đang tiếp tục phát triển. Tác giả dự đoán rằng hiệu quả hoạt động và dòng nhân tài trong quý 3’22 sẽ chỉ là một chỉ báo trong tương lai gần, hoạt động tài chính/dòng nhân tài sẽ chỉ trở lại trạng thái hợp lý.

Đây là một sự điều chỉnh của thị trường Khi thủy triều rút và một số khái niệm nóng trong giai đoạn cường điệu được xác minh/làm sai lệch, các nhà đầu tư và nhà đầu tư sẽ chỉ thông minh hơn trong việc lựa chọn dự án để đặt cược, và các nhà xây dựng cũng sẽ hướng tới những dự án chưa có. đã bị chiếm giữ. Một lĩnh vực có thể đáp ứng nhu cầu thực sự của người dùng.

Mặc dù đó là một câu nói sáo rỗng: để đáp ứng nhu cầu thực tế của người dùng và các tình huống sử dụng hàng ngày nhất, tất cả các sản phẩm nội dung cuối cùng sẽ quay trở lại trạng thái hợp lý rằng nội dung là vua.