Giao thức cho vay dựa trên blockchain Maple Finance ra mắt vào tháng 5 năm 2021 với một khái niệm táo bạo: Xây dựng một thị trường tín dụng phi tập trung cho tiền điện tử, nơi người cho vay và người đi vay có thể gặp gỡ nhau.

Không giống như nhiều nền tảng cho vay tài chính phi tập trung (DeFi) khác đã xuất hiện trong những năm gần đây trong ngành tài sản kỹ thuật số mới ra đời, mô hình của Maple sẽ không yêu cầu phải ký gửi thêm tiền điện tử làm tài sản thế chấp có thể bị tịch thu hoặc thanh lý nhanh chóng trong trường hợp vỡ nợ. Thay vào đó, các bên bảo lãnh của nhiều "nhóm" cho vay khác nhau sẽ đưa ra quyết định về việc có cấp khoản vay hay không - về cơ bản là đánh giá khả năng thanh toán của người vay chỉ dựa trên khả năng tín dụng của họ.

Nhưng chấn thương trong năm nay trên thị trường tiền điện tử đã tạo ra một thử thách căng thẳng tàn khốc khiến Maple phải đối mặt với cuộc khủng hoảng lớn nhất trong lịch sử 18 tháng của mình.

Chỉ trong hai tuần qua, khoảng 36 triệu đô la tiền vay đã vỡ nợ cùng với 18 triệu đô la khác đang gặp khó khăn. Khoản nợ xấu chiếm 66% tổng số tiền chưa thanh toán trong bốn nhóm cho vay đang hoạt động của Maple, với một số bên vay lớn nhất thừa nhận rằng họ đã bị tàn phá bởi sự sụp đổ ngoạn mục của sàn giao dịch tiền điện tử FTX của Sam Bankman-Fried. Mã thông báo gốc của Maple, MPL, đã giảm 50% trong giai đoạn này xuống mức thấp nhất mọi thời đại.

Hiện tại, các nhà phân tích và người tham gia dự án Maple đang vật lộn với những gì đã sai và cách thức các quy tắc và thủ tục có thể được điều chỉnh để làm cho nền tảng bền vững hơn. Vì Maple chỉ đóng vai trò là đơn vị điều hành dự án, chứ không phải là bên cho vay đối với các nhóm khác nhau, nên Maple không phải đối mặt với cuộc khủng hoảng tín dụng của riêng mình. Nhưng với những người gửi tiền vào các nhóm cho vay của Maple bị tổn thương bởi những khoản lỗ gần đây, một câu hỏi quan trọng là liệu những người tham gia có tiếp tục ở lại hay không.

Trọng tâm chính của các nhà phân tích là những gì có vẻ là điểm yếu của mô hình kinh doanh cho vay tiền điện tử không thế chấp. Các lựa chọn thiết kế giao thức kém kết hợp với các quyết định đáng ngờ do con người đưa ra khiến người gửi tiền không được bảo vệ và phải đối mặt với khoản lỗ lên tới 80%.

Walter Teng, phó chủ tịch tài sản kỹ thuật số tại công ty nghiên cứu thị trường Fundstrat, cho biết: "Các khoản vay không có thế chấp trong DeFi vẫn phụ thuộc vào các bên tập trung để bảo lãnh, trái ngược với tinh thần minh bạch và phi tập trung".

Khủng hoảng tín dụng tiền điện tử

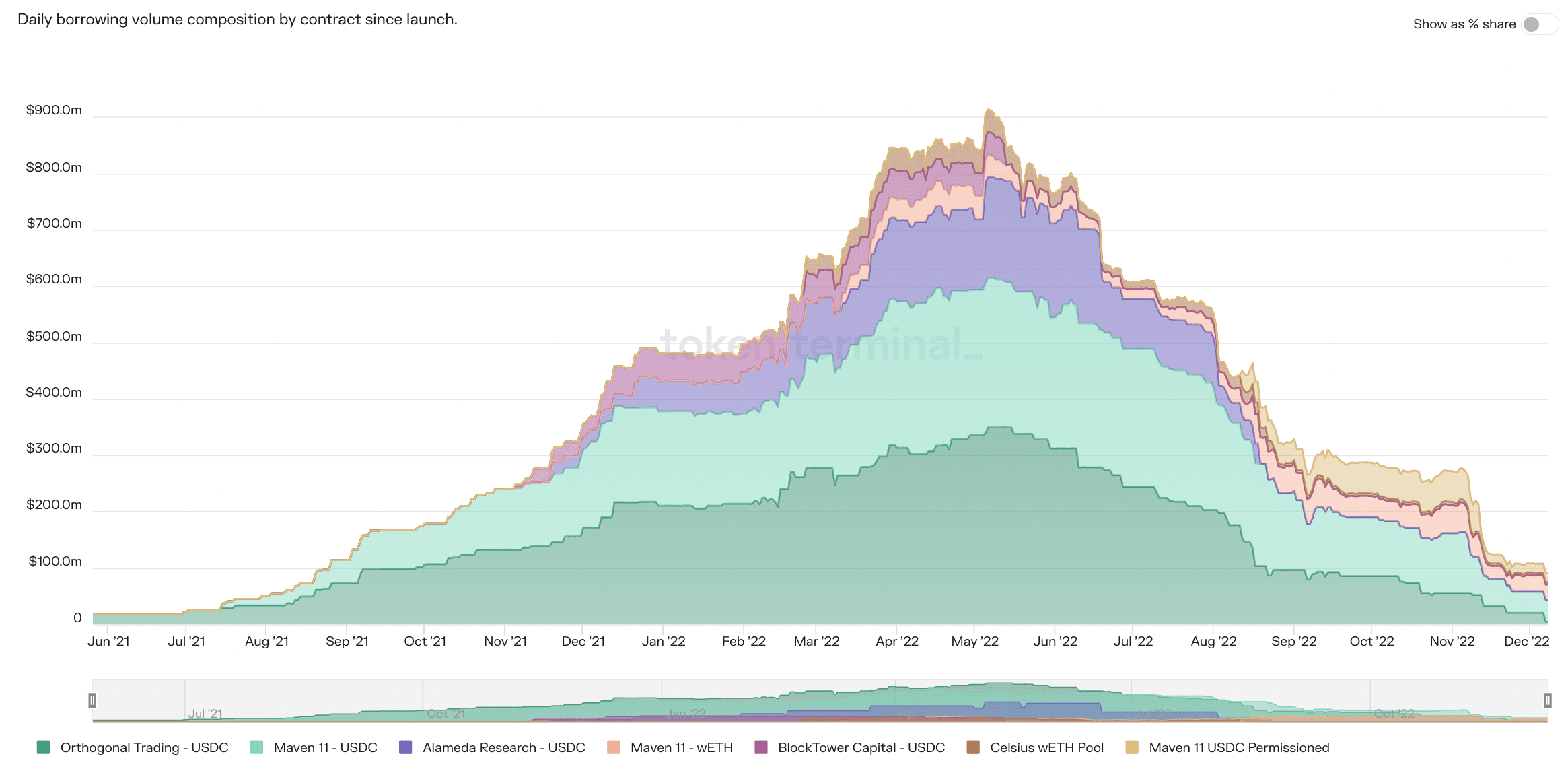

Maple đã tận dụng làn sóng bùng nổ cho vay tiền mã hóa, tăng sổ sách cho vay lên 900 triệu đô la trong một năm. Giao thức này ban đầu phổ biến trong các công ty giao dịch tiền mã hóa và các nhà tạo lập thị trường đang khao khát thanh khoản để vay. Người gửi tiền bao gồm các nhà đầu tư bán lẻ trung bình và các tổ chức muốn có lợi nhuận. Trong mô hình phi tập trung của Maple, người gửi tiền thực sự là người cho vay.

Quy trình cho vay của Maple được quản lý bởi các hợp đồng thông minh được mã hóa bằng máy tính. Tuy nhiên, giao thức có các thành phần tập trung.

Mỗi quỹ tín dụng đều có một đại diện, một công ty tài chính, chịu trách nhiệm bảo lãnh các khoản vay và đảm bảo tiền của quỹ được cho các tổ chức có khả năng trả nợ vay.

Vai trò của người quản lý nhóm tín dụng rất quan trọng đối với Maple và các đối thủ cạnh tranh của công ty này, vì các khoản vay được thế chấp dưới mức. Điều đó có nghĩa là người vay phải thế chấp ít tài sản có giá trị hơn, thường là không có gì cả, để đảm bảo cho khoản vay. Vì vậy, không có nhiều thứ để tịch thu nếu các khoản vay trở nên xấu; nó giống như một khoản thế chấp không có quyền thế chấp đối với ngôi nhà.

Đầu năm nay, sau khi blockchain Terra sụp đổ gây ra một làn sóng thua lỗ liên tiếp và khủng hoảng tín dụng tiền điện tử, tiền gửi và cho vay trên Maple đã giảm nhanh chóng. Sự sụp đổ nhanh chóng của FTX vào tháng 11 đã giáng một đòn nữa. Theo dữ liệu của Token Terminal, các khoản vay chưa thanh toán đã giảm xuống còn 82 triệu đô la.

Hai cựu quản lý nhóm tín dụng, công ty cho vay tiền điện tử Celsius Network và công ty giao dịch chị em của FTX là Alameda Research, hiện đã phá sản và bị chỉ trích tại tòa án và trên phương tiện truyền thông vì những hoạt động kinh doanh bị cáo buộc là không đáng tin cậy.

Một công ty quản lý nhóm tín dụng thứ ba, Orthogonal Trading, bị cáo buộc đã khai man tình hình tài chính để che giấu khoản lỗ từ FTX và đã bị Maple đuổi khỏi công ty vào ngày 5 tháng 12.

Một trong hai công ty quản lý nhóm còn lại, M11 Credit, một công ty con của công ty đầu tư Maven 11, gần đây đã bị chỉ trích vì để nợ xấu tích tụ trong ba nhóm cho vay của mình.

Orthogonal Trading là một công ty đi vay lớn từ các nhóm tín dụng Maple do M11 quản lý và đã vỡ nợ 36 triệu đô la.

Auros Global đã bỏ lỡ một khoản thanh toán cho khoản vay 3 triệu đô la, nhưng M11 đã chọn không tuyên bố vỡ nợ và theo đuổi việc tái cấu trúc. Thậm chí trước đó, M11 Credit đã để người vay gặp khó khăn gia hạn thời hạn cho tổng số khoản vay 10 triệu đô la vào ngày 13 tháng 11 thêm hai tuần thay vì trả nợ. Sau đó vào ngày 27 tháng 11, khoản nợ lại được gia hạn thêm.

Một người dùng phàn nàn trên kênh Discord của Maple rằng: "Nếu có những phần mở rộng tùy ý, thì việc sử dụng công nghệ blockchain có ý nghĩa gì ngoài việc theo dõi chuyển động của khung thành?"

'Còn lâu mới hoàn hảo'

Khi được hỏi về việc gia hạn, M11 Credit đã trả lời CoinDesk trong email rằng họ quyết định tái cấp vốn cho các khoản vay “chỉ sau khi nhận được sự đảm bảo rất chắc chắn” và “các cuộc thảo luận sâu rộng với các bên liên quan”.

Email nói thêm rằng "các điều khoản được quyết định theo quyết định của nhóm tín dụng M11", theo thiết kế của Maple.

Teng của Fundstrat cho biết: “Do sự phụ thuộc này, thật không may là không có cách nào để người ngoài có thể nhận biết được liệu Auros có thể trả được khoản tái cấp vốn của mình hay họ đang câu giờ cho đến khi phá sản không thể tránh khỏi”.

Maple thông báo vào thứ năm rằng họ sẽ phát hành phiên bản cải tiến của giao thức có tên Maple v2 vào tuần tới.

Charlotte Dodds, giám đốc tiếp thị tại Maple, cho biết trong email rằng bản nâng cấp sẽ bao gồm các bản cập nhật trong quy trình rút tiền, đại tu cơ chế che hồ bơi và nhiều dữ liệu hơn trên bảng điều khiển hồ bơi công cộng.

“Chúng tôi còn lâu mới hoàn hảo,” đồng sáng lập Maple Joe Flanagan cho biết trong cuộc gọi cộng đồng hôm thứ sáu. “Chúng tôi đang tiếp tục xây dựng cho tương lai.”

Lợi thế của người đi trước trong việc thoát ra nhanh chóng

Các nhà quản lý nhóm cho vay cũng nên hướng tới mục tiêu đa dạng hóa danh mục các khoản vay cho nhiều người vay để ngăn ngừa mọi rủi ro hệ thống.

Sự suy giảm thanh khoản và nhu cầu vay giảm mạnh sau vụ sụp đổ của FTX vào tháng 11 đã tạo ra một tình huống cực kỳ khó khăn để duy trì sổ sách cho vay cân bằng. Trong tháng qua, sổ sách cho vay của Maple đã giảm hai phần ba từ 260 triệu đô la, theo dữ liệu của Token Terminal.

Theo thông tin cập nhật của Maple vào ngày 17 tháng 11, sau khi FTX nộp đơn xin phá sản, hầu hết những người đi vay như Nibbio và Folkvang đã trả hết các khoản vay của họ sớm và các nhà quản lý nhóm đã giảm rủi ro cho sổ sách cho vay của họ. Trong khi đó, M11 quyết định không phát hành các khoản vay mới để giữ tiền gửi ở mức cao.

Các khoản vay đóng trước thời hạn đã giải phóng một lượng tiền mặt dồi dào trong các nhóm tín dụng, cho phép những người gửi tiền lo lắng về vụ bê bối FTX rút tiền. (Theo quy tắc của Maple, có thời gian chờ 10 ngày kể từ khi bắt đầu rút tiền cho đến khi người dùng có thể rút bất kỳ khoản tiền nào.)

Cuối cùng, điều này dẫn đến tình trạng tập trung cao độ các khoản nợ xấu của những người đi vay đang gặp khó khăn và hầu hết tiền gửi bằng tiền mặt trong ba nhóm có vấn đề đều cạn kiệt, theo bảng điều khiển tín dụng của Maple.

Tính đến ngày 9 tháng 12, một trong những nhóm stablecoin USDC của M11 có 80% tổng số khoản vay cho một người vay – Orthogonal Trading. Con số này là 14% tính đến ngày 31 tháng 8, dưới ngưỡng, theo tuyên bố của Sherlock.

Nhóm do M11 dẫn đầu dành cho ether được bọc (wETH) – một loại tiền điện tử phổ biến khác trong DeFi – có 55% tổng số khoản vay chưa thanh toán cho Auros và Orthogonal đang gặp khó khăn. Trong nhóm USDC được cấp phép của M11, gần một nửa số nợ chưa thanh toán là cho Auros.

Như một người dùng Twitter đã chỉ ra, việc cho phép rút tiền mặt và làm cạn kiệt các nhóm có nghĩa là những người không đủ nhanh sẽ phải gánh chịu phần lớn tổn thất, thay vì chia đều tổn thất cho nhiều chủ nợ.

Này @maplefinance sao bạn không tắt chế độ rút tiền để mọi người đều được cắt tóc như nhau thay vì cho phép cái trò vớ vẩn ai đến trước được phục vụ trước này? bạn có các khoản mặc định đang hoạt động, không ai có thể thoát ra toàn bộ ngay bây giờ, hãy truyền tải tình cảm trong discord của maple pic.twitter.com/2nuYIyF4TQ

— 0xSuperTrooper (@0xSuperTrooper) 5 tháng 12 năm 2022

Thiết kế lỗi

Các ngân hàng dày dạn kinh nghiệm biết rằng vỡ nợ là điều không thể tránh khỏi trong hoạt động cho vay; đó là lý do tại sao có các biện pháp kiểm tra an toàn tích hợp để phòng ngừa khi điều đó cuối cùng xảy ra. Trong trường hợp của Maple, có thể đã không có đủ biện pháp phòng ngừa.

Mỗi nhóm tín dụng trên nền tảng đều có một quỹ riêng gọi là “pool cover” đóng vai trò như bảo hiểm để chi trả cho những khoản lỗ đầu tiên – hoặc ít nhất là một phần của khoản lỗ đó – trong trường hợp vỡ nợ. Để đảm bảo rằng người quản lý nhóm hành động có trách nhiệm và cố gắng hết sức để ngăn ngừa mọi trường hợp vỡ nợ, họ phải khóa tài sản trong pool cover.

Người dùng tức giận hiện đặt câu hỏi liệu các nhà bảo lãnh có đủ khả năng để tham gia trò chơi hay không.

M11 Credit có tổng tài sản trị giá dưới 1,2 triệu đô la trong khi chịu trách nhiệm cho ba nhóm cho vay trị giá 74 triệu đô la và thu phí quản lý.

Bất kỳ nhà đầu tư nào cũng có thể thêm vào quỹ bảo hiểm này bằng cách gửi USDC và token MPL của Maple và kiếm phần thưởng khi chấp nhận rủi ro thua lỗ đầu tiên.

Tuy nhiên, các nhà đầu tư thông minh đánh hơi được rắc rối có thể nhanh chóng rút tiền khỏi quỹ trước khi vỡ nợ, làm cạn kiệt quỹ để bồi thường cho các chủ nợ.

Tại thời điểm báo chí đưa tin, hầu hết các quỹ do M11 quản lý đều đã cạn kiệt, chỉ trang trải được một vài phần trăm các khoản nợ xấu.

“Thiết kế lỗi”, theo như Walter Teng của Fundstrat mô tả.

Một vấn đề nữa là các nhà đầu tư trong nhóm phải gửi hỗn hợp cả stablecoin USDC và MPL của Maple.

Kyle Doane, một nhà giao dịch tài sản kỹ thuật số tại Arca, cho biết nếu các khoản tiền được cho là dùng để trang trải nợ xấu được phân bổ vào token gốc của giao thức, thì "giá trị của khoản bảo hiểm này sẽ giảm khi chính giao thức gặp rắc rối".

Tuần trước, giá MPL đã giảm 35%, điều này có thể đã góp phần làm cạn kiệt nguồn tiền để bồi thường cho các chủ nợ.

Những gì xảy ra bây giờ với Maple Finance

Bức tranh toàn cảnh vẫn chưa rõ ràng, nhưng thiệt hại tiềm tàng có thể lên tới hàng chục triệu đô la.

Dựa trên dự đoán của chủ nợ lớn Sherlock, các tài sản cho Orthogonal Trading vay có khả năng sẽ mất vĩnh viễn hoặc có thể dẫn đến một vụ kiện tụng kéo dài.

M11 đã đưa ra một giọng điệu đầy hy vọng về việc tái cấu trúc các khoản vay cho Auros và cứu vãn tiền của người cho vay. Than ôi, hy vọng đã trở nên mờ nhạt sau những khó khăn tương tự tại nền tảng cho vay không thế chấp đối thủ TrueFi, với khoản vay của Blockwater được tái cấu trúc, chỉ để vỡ nợ sau vài tháng.

Tin tức đáng báo động đối với các bên cho vay là tổng số tiền bồi thường cho người gửi tiền của ba nhóm tín dụng gặp khó khăn này chỉ có chưa đến 2 triệu đô la. Khoảng 1,2 triệu đô la trong số đó là từ M11 Credit.

Maple cũng cân nhắc việc tịch thu thêm 1,2 triệu đô la từ quỹ bảo hiểm tín dụng do Orthogonal quản lý mà công ty giao dịch phá sản đã niêm yết để tăng quỹ.

Tuy nhiên, điều này khiến các chủ nợ không thể chạy trốn kịp thời có khả năng phải gánh chịu phần lớn tổn thất. Hai công ty tiền điện tử, giải pháp thay thế bảo hiểm DeFi Nexus Mutual và nền tảng kiểm toán hợp đồng thông minh Sherlock, nằm trong số các nạn nhân, cũng như nhiều nhà đầu tư bán lẻ.

Một điều tương tự đã xảy ra tại lần vỡ nợ đầu tiên trong lịch sử của Maple. Vào tháng 7, khi Babel Finance vỡ nợ khoản vay 10 triệu đô la từ nhóm tín dụng của Orthogonal, các chủ nợ đã ghi nhận khoản lỗ 7,9 triệu đô la. Tuy nhiên, điều đó chỉ có nghĩa là khoản cắt giảm 3,8% vì quy mô nhóm lớn hơn nhiều.

Do thiết kế của nó, Maple không chịu mất mát đáng kể về mặc định. Tuy nhiên, tổn hại về uy tín và mất lòng tin có thể gây tổn hại về lâu dài.

“Maple, giao thức, có thể sẽ ổn”, Dustin Teander, nhà phân tích tại Messari, cho biết. “Điều quan trọng có thể làm để ngăn chặn điều này là đưa ra quyết định tín dụng liên quan trực tiếp đến dòng tiền và tài sản mở thay vì sự tin tưởng chung”.

Timo Lehes, đồng sáng lập của Swarm Markets, một nhà cung cấp cơ sở hạ tầng DeFi được quản lý, cho biết: "Điểm thành công của mô hình Maple là cung cấp cho các công ty chế độ xem tài sản thế chấp và kế toán theo thời gian thực, nghĩa là bên bảo lãnh có thể điều chỉnh cho phù hợp".

Theo Doane của Arca, hai điều quan trọng cần cải thiện là "quy trình xã hội hóa tổn thất" và cơ cấu tài sản được gom lại để trang trải tổn thất.

Teander cho biết bản nâng cấp sắp tới trên Maple có thể là "cơ hội triển khai một số tính năng để quản lý rủi ro tốt hơn trên giao thức".

Hoạt động kinh doanh đang thu hẹp nhanh chóng của Maple có thể cho thấy những thay đổi như vậy sẽ không thể diễn ra sớm được.